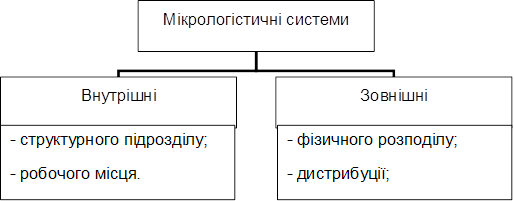

Суть, поняття, принципи побудови інформаційної логістичної системи

Використання OLTP i OLAP технологій в логістичних системах

Заходи по удосконаленню забезпечення аналізу рентабельності і фінансового стану підприємства

Розрахунок показників економічної ефективності впровадження підсистеми планування рентабельності

Навигация

Розрахунок показників економічної ефективності впровадження підсистеми планування рентабельності

Методи оцінки ефективності функціонування інформаційної логістичної системи

73857

знаков

16

таблиц

9

изображений

3.3 Розрахунок показників економічної ефективності впровадження підсистеми планування рентабельності

Витрати на створення та функціонування системи представлені у додатку 7.

Для створення системи підприємству потрібні грошові кошти у розмірі 29453 грн. Інформаційна логістична система розрахована на термін дії 5 років. В результаті створення ІС підприємство планує одержати доход від:

· підвищення швидкості обробки одержаної інформації;

· зменшення канцелярських витрат;

· підвищення продуктивності праці робітників;

· зменшення строків проходження документів.

Доходи від функціонування ІС приведені у додатку 10 . На протязі 5 років установа планує одержати доход у розмірі 37000 грн., що значно вище затрат.

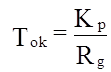

Термін окупностіТермін окупності дорівнює 5 років Після впровадженню проекту інформаційної підсистеми строк окупності становитиме 5 року, щоб окупити первинне капіталовкладення. Срок окупності не перевищує строк служби системи , тому ризик неповернення капіталовкладення невеликий.

= 5 років; (37000 : 29423 = 5)

= 5 років; (37000 : 29423 = 5)

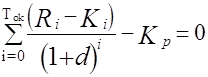

Цей метод не враховує часову вартість грошей, аз її врахуванням срок окупності розраховується за формулою:

7 років

7 років

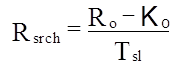

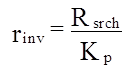

Рентабельність інвестицій

Рентабельність інвестицій складає 5%, коли вартість капіталу на ринку складає десь біля 10%. Рентабельність інвестицій значно нижче вартості капітала на ринку.

Спочатку розраховуємо середній чистий доход, який потім ділемо на суму інвестицій:

= (37000 – 29423) : 5 = 1515,4грн.

= (37000 – 29423) : 5 = 1515,4грн.

= 1515,4 : 29423 = 0,051 (5%)

= 1515,4 : 29423 = 0,051 (5%)

Недоліком методу є те, що не враховується дисконт.

Чиста приведена вартість

![]() S1 =23728; S2 =19136; S3 =15437; S4 =14747; S5 =1004.

S1 =23728; S2 =19136; S3 =15437; S4 =14747; S5 =1004.

приведена вартість це вартість платежу у грошах, що знаходяться в обігу, яка буде одержана в майбутньому. Чиста приведена вартість це сума грошей, що коштує інвестиція, враховуючи витрати, заробітки та часову вартість грошей.

![]() = 33540 грн.

= 33540 грн.

= 4117,5 грн.

= 4117,5 грн.

Коефіцієнт витрати/прибуток

= 37000 : 24423 = 1,25

= 37000 : 24423 = 1,25

Значення коефіцієнта дорівнює 1,25. Цей результат задовільний, оскільки його прийнятне значення має бути вище 1. Тобто наші прибутки перевищують витрати на ІС на 25%.

Індекс прибутковості = 4117,5 : 29423 = 0,14

= 4117,5 : 29423 = 0,14

Для інформаційної системи значення індексу прибутковості становить, а це говорить про незначну прибутковість даного проекту.

Цей показник можна використовувати для порівняння доходності альтернативних інвестицій.

Внутрішній коефіцієнт рентабельності

Значення коефіцієнту – 8%. Внутрішній коефіцієнт рентабельності - це дисконтна ставка, при якій приведена вартість майбутніх грошових потоків проекту дорівнює первісним витратам проекту. Іншими словами, величина дисконтної ставки така, що приведена вартість - первісні витрати = 0.

Значення коефіцієнту розраховані засобами MS Excel

Внутрішний коэфіціент рентабельності = (ВНДОХ)

| Затраты | ||||||

| 5405 | ||||||

| 3888 | ||||||

| 230 | ||||||

| 700 | ||||||

| 4800 | ||||||

| 14400 | Затраты | Доход: | ||||

| 29423 | -29423 | 6000 | 7000 | 7500 | 8000 | 8500 |

| Ставка = 24% | ||||||

| НПЗ | 251,70р. | |||||

| ВНДОХ после 2 лет | -40% | |||||

| ВНДОХ после 3 лет | -16% | |||||

| ВНДОХ после 4 лет | -1% | |||||

| ВНДОХ после 5 лет | 8% | |||||

ВИСНОВКИ

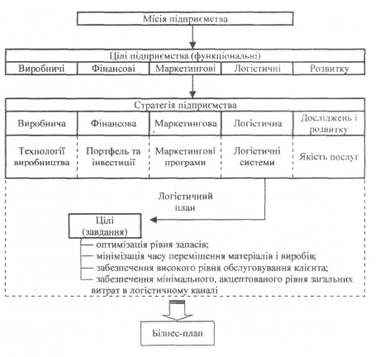

Виходячи з того, що метою даної курсової роботи було вивчення методів оцінки ефективності функціонування інформаційної логістичної системи, в роботі розглянуті наступні питання:

· розгляд проблем інформаційної логістики,

· інформаційного забезпечення логістичного керування,

· створення логістичних інформаційних систем,

· види логістичних інформаційних систем,

· розкриття принципів побудови логістичних інформаційних систем,

· дослідження інформаційних технологій,

а також значна увага була пріділена вивченню методів оцінювання ефективності функціонування інформаційної логістичної системи.

Ці методи вивчалися на прикладі спроєктованої на підприємстві підсистеми планування рентабельності.

Розглянуті методи оцінки ефективності функціонування інформаційних логістичних систем було розподілено на дві групи: До першої наледать показники що не враховують невідповідності у часі витрат на інформаційну систему та результатів від її функціонування. Вони є статичними показниками ефективності.

До другої групи відносять показники, що враховують розподіл витрат та результатів в часі на основі концепції тимчасової вартості грошей, вони називаються динамічними, але їх здебільшого використовують при великих строках оцінки витрат та результатів створення системи.

Інформаційна логістична система створювалась на адміністративному рівні управління і служить для прийняття довгострокових рішень стратегічного характеру, і налажить до планових систем

Система функціонує на базі трьох персональних комп’ютерів, використовуючи мережеву операційну систему та програмне забезпечення кінцевого користувача.

Оцінка спроектованої системи була проведена за допомогою динамічних методів. Розраховані показники свідчать про те,що впровадження підсистеми дозволило отримати задовільні техніко-економічні показники та значно підвищити ефективність праці на підприємстві. Ефективність досягається за рахунок скорочення часу на аналіз та обробку вхідної інформації, яка раніше виконувалась традиційними методами (вручну).

Аналізуючи результати проведених розрахунків можливо зробити висновки, що вона досить ефективна, проте рентабельність її незначна , але значним є соціальний ефект.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Гаджинский А.М. Логистика. – М.: Информационно-внедренческий центр «Маркетинг», 1998. – 227 с.

2. Богурский В.Н., Соколов Р.В. Экономика и проектирование информационных систем – С-Пб., РИФ «Роза мира», 1998, 340 с.

3. Кальченко А.Г. Основи логістики. – К.: Знання, 1999. – 133 с.

4. Неруш Ю.М. Логистические информационные системы. – М.: Банки и биржи, ЮНИТИ, 1998 – 195 с.

5. Пономаренко В.С. Проектування інформаційних систем. – К.: “Академія”, 2002. – 486 с.

6. Пономаренко В.С. Інформаційні системи і технології в економіці. – К.: “Академія”, 2002. – 542 с.

7. Тимонін Ю. О. Живучість уразливих продукційних систем. Вісник ЖІТІ, N13, 2000. С.160-163.

8. Информационные системы в менеджменте: задачи управления, технологии и организации. Учебное пособие.// Под редакцией Тимонина Ю.А., составитель Ячменев А.В., ИПСТ, 1999. – 66 с.

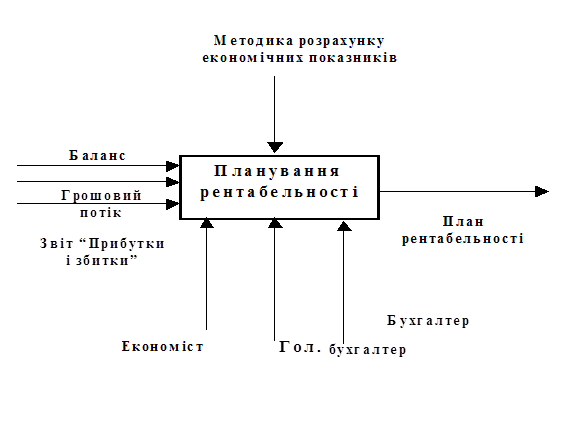

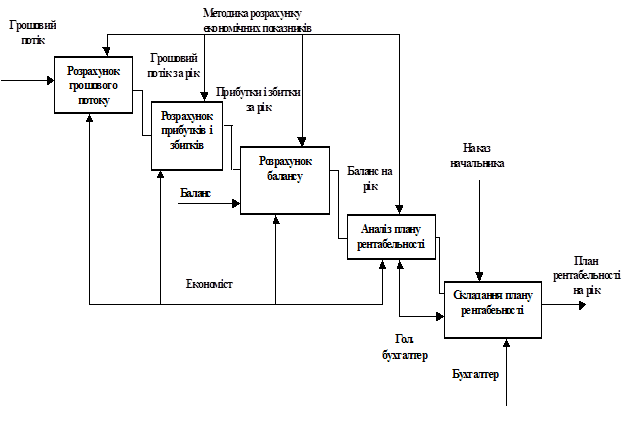

ДОДАТОК 1

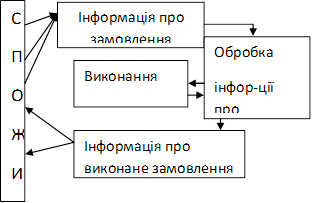

Діаграма бізнес-процесу планування рентабельності «AS-IS»

Контекстна діаграма

Діаграма декомпозиції бізнес-процесу планування рентабельності

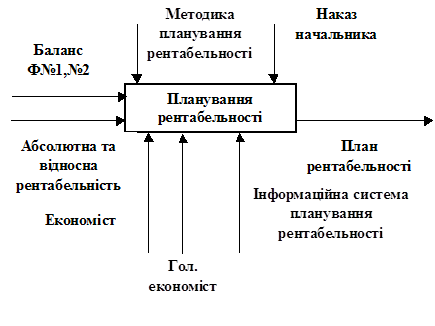

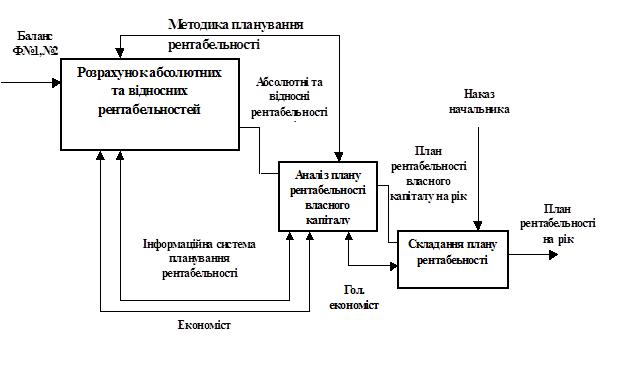

ДОДАТОК 2

Діаграма бізнес-процесу планування рентабельності «TO-BE»

Контекстна діаграма

Діаграма декомпозиції бізнес-процесу планування рентабельності

ДОДАТОК 3

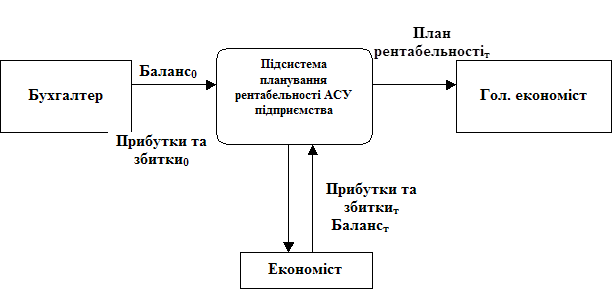

Структура підсистеми планування рентабельності інформаційної логістичної системи підприємства

ДОДАТОК 4

Діаграми потоку даних інформаційної логістичноїсистеми,

підсистеми планування рентабельності

Контекстна діаграма

Діаграма декомпозиції

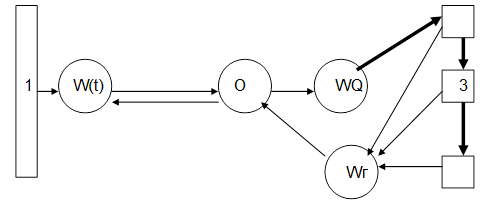

ДОДАТОК 5

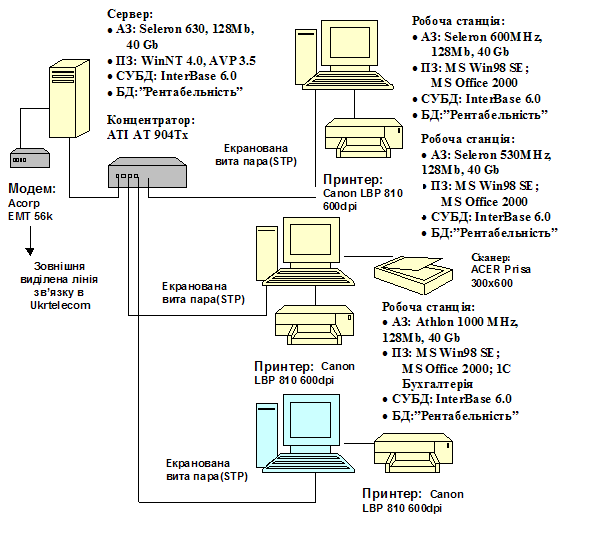

Фізична структура підсистеми інформаційної логістичної системи

ДОДАТОК 6 Смета затрат на аппаратное и программное обеспечение

Апаратне забезпечення

| Компонент | Тип | Ціна (грн.) | К-сть | Сума (грн.) |

| Процесор | Celeron-530 | 270 | 1 | 270 |

| Материнська плата | i815 | 350 | 1 | 350 |

| Оперативна пам’ять | 64 MB | 75 | 1 | 75 |

| Відео карта | S3 Virdge DX- 4 MB | 40 | 1 | 40 |

| Жорсткий диск | Maxtor 2,3 MB | 270 | 1 | 270 |

| Дисковод | Mitsumi 3,5” | 55 | 1 | 55 |

| Мережева карта | E-2000 | 45 | 1 | 45 |

| Корпус | Minitower ATX | 100 | 1 | 100 |

| Монітор | Tulip 14” SVGA | 450 | 1 | 450 |

| Клавіатура | Standart PS/2 | 35 | 1 | 35 |

| Маніпулятор | Mitsumi PS/2 | 15 | 1 | 15 |

| 2.1.1 Всього |

| 1705 |

| 1705 |

| Компонент | Тип | Ціна (грн.) | К-сть | Сума (грн.) |

| Процесор | Celeron-600 | 280 | 1 | 280 |

| Материнська плата | i815 | 350 | 1 | 350 |

| Оперативна пам’ять | 64 MB | 75 | 1 | 75 |

| Відео карта | S3 Virdge DX- 8 MB | 60 | 1 | 60 |

| Жорсткий диск | Conner 2,1 MB | 270 | 1 | 270 |

| Дисковод | Mitsumi 3,5” | 55 | 1 | 55 |

| Мережева карта | E-2000 | 45 | 1 | 45 |

| Корпус | Minitower ATX | 100 | 1 | 100 |

| Монітор | Philips 14” SVGA | 450 | 1 | 450 |

| Клавіатура | Standart PS/2 | 35 | 1 | 35 |

| Маніпулятор | Mitsumi PS/2 | 15 | 1 | 15 |

| 2.1.2 Всього |

| 1735 |

| 1735 |

Компонент | Тип | Ціна (грн.) | К-сть | Сума (грн.) |

| Процесор | Celeron-630 | 290 | 1 | 290 |

| Материнська плата | i815 | 350 | 1 | 350 |

| Оперативна пам’ять | 128 MB | 120 | 1 | 120 |

| Відео карта | S3 Virdge DX- 8 MB | 60 | 1 | 60 |

| Жорсткий диск | Fudjitsu 3,6 MB | 300 | 1 | 300 |

| Дисковод | Mitsumi 3,5” | 55 | 1 | 55 |

| Мережева карта | E-2000 | 45 | 1 | 45 |

| Корпус | Minitower ATX | 100 | 1 | 100 |

| Монітор | LG-750 15” | 450 | 1 | 450 |

| Клавіатура | Standart PS/2 | 35 | 1 | 35 |

| Маніпулятор | Mitsumi PS/2 | 15 | 1 | 15 |

| CD-ROM | Samsung – 148S | 145 | 1 | 145 |

| 2.1.3 Всього |

| 1965 |

| 1965 |

| Компонент | Тип | Ціна (грн.) | К-сть | Сума (грн.) | |

| Операційна система | MS Windows-2000 | 1700 | 1 | 1700 | |

| Утіліти | |||||

| Пакет прикладних програм | |||||

| Бизнес-програма | 1-С предприятие | 788 | 1 | 788 | |

| Текстовий редактор | MS Office-2000 | 1400 | 1 | 1400 | |

| електронна таблиця | |||||

| Система управління базою даних | |||||

| 2.1.4 Всього |

|

| 3888,0 |

| 3888,0 |

ДОДАТОК 7

Зведена таблиця Витрати/Доходи

| Рік | 2003 | Всього, грн | |||

| Витрати | Кільк. | Ціна (грн) | Сума (грн) | ||

| Апаратне забезпечення | 3 | 5405,0 | 5405,0 | 5405,0 | |

| Програмне забезпечення | 1 | 3888,0 | 3888,0 | 3888,0 | 3888,0 |

| Телекомунікації | 1 | 230,0 | 230,0 | 230,0 | 230,0 |

| База даних | 1 | 700,0 | 700,0 | 700,0 | 700,0 |

| Обслуговування | 1 | 4800,0 | 4800,0 | 4800,0 | 4800,0 |

| Персонал | 8 | 14400,00 | |||

| Витрати, всього | 29423,00 | ||||

| Доходи | |||||

| Доходи всього | 37000,00 |

| Доходи / рік | 1 | 2 | 3 | 4 | 5 | |

| Підвищення швидкості обробки інформації | 1200 | 1400 | 1500 | 1600 | 1700 | |

| Зменшення канцелярськіх витрат | 600 | 700 | 750 | 800 | 850 | |

| Підвищення продуктивності | 2400 | 2800 | 3000 | 3200 | 3400 | |

| Зменшення строків проходження документів | 1800 | 2100 | 2250 | 2400 | 2550 | |

| Всього | 6000 | 7000 | 7500 | 8000 | 8500 |

| Показник | Рік | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

|

|

|

|

|

|

|

| |

| 1. Грошовий потік | 6000 | 7000 | 7500 | 8000 | 8500 | ||

| 2. Строк окупності | 5лет | ||||||

| 3. Рентабельність інвестицій | 0,051 | ||||||

| 4. Приведена вартість | 23728 | 19136 | 15437 | 14747 | 1004 | ||

| 5. Чиста приведена вартість | 33540 | ||||||

| 6. Коефіцієнт Витрати/Прибуток | 1,25 | ||||||

| 7. Індекс прибутковості | 0,14 | ||||||

| 8. Внутрішній коеф. Рент-сті | -40% | -16% | -1% | 8% |

Похожие работы

... , що в свою чергу призводить до збільшення прибутку. Об’єктом дослідження в курсовій роботі виступає логістична система розподілу продукції на ЖКУВП “Біатрон-3”. Предметом дослідження є сукупність методичних та практичних проблем управління логістичною системою розподілу продукції. Метою написання курсової роботи є вивчення теоретичних аспектів управління логістичною системою розподілу та дослі ...

... до 10000 кв. м., а загальна площа будівлі - до 16000 кв. м. Кожний торгівельний центр пропонує безкоштовне паркування до 920 місць. На початковому етапі проектування логістичних систем визначимо та проаналізуємо проблеми ТОВ “METRO Cash & Carry Україна”. Для цього проведемо внутрішній, зовнішній і технологічний логістичний аналіз. Результати аналізу оформимо у вигляді таблиць 2.1 - 2.3. ...

... ів слід передбачати додержання вимог гуманізації технологічних процесів з урахуванням створення сучасних умов праці, запобігання несприятливому впливу на зовнішнє середовище. Однією з обов'язкових умов формування логістичної системи у торгівельному підприємстві є урахування сукупності витрат по всьому логістичному ланцюгу з орієнтацією на регіон, надання послуг на рівні сучасних вимог, гнучкість, ...

... і збуту. Це означає розгляд логістики як функціональної сфери діяльності підприємства, для якої теж є характерним і необхідним формування: • логістичних цілей підприємства; • логістичної стратегії підприємства; • концепції логістичних рішень; • прийняття та організації виконання управлінських рішень з логістичного управління; • оцінки та контролю результатів логістичної діяльності. ...

0 комментариев