Економічна сутність та основні параметри конкурентоспроможності продукції

Методичні аспекти дослідження конкурентоспроможності продукції

Шляхи підвищення конкурентоспроможності продукції: теоретичний аспект

Економічне діагностування ринку упаковки в Україні та оцінка конкурентної позиції ТОВ „ДКБ „РОТЕКС”

Коробки виходять легкі, але досить міцні, краще захищають товар, що усередині знаходиться, а завдяки багатослойності менше ушкоджуються

Аналіз цінових та нецінових параметрів конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС”

Оцінка внутрішніх резервів підвищення конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС”

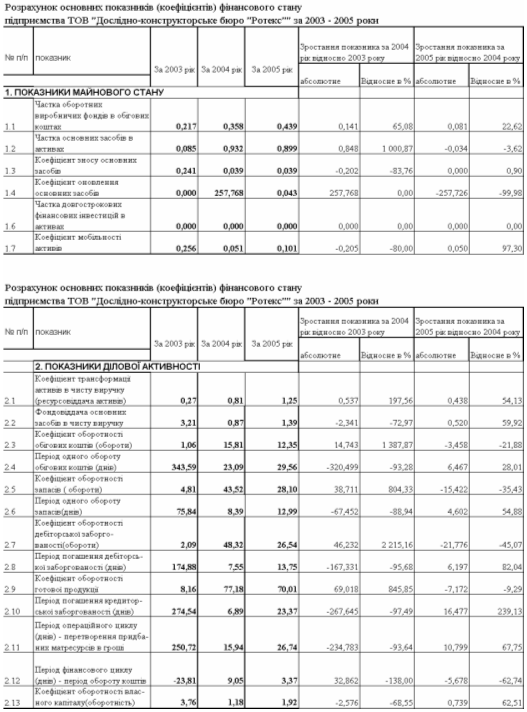

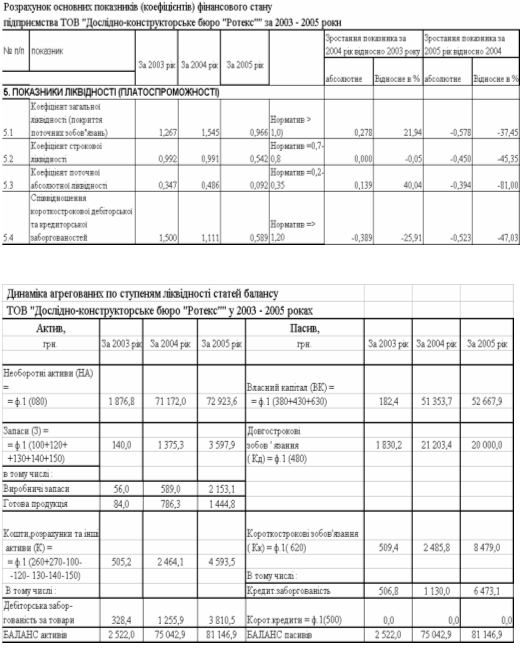

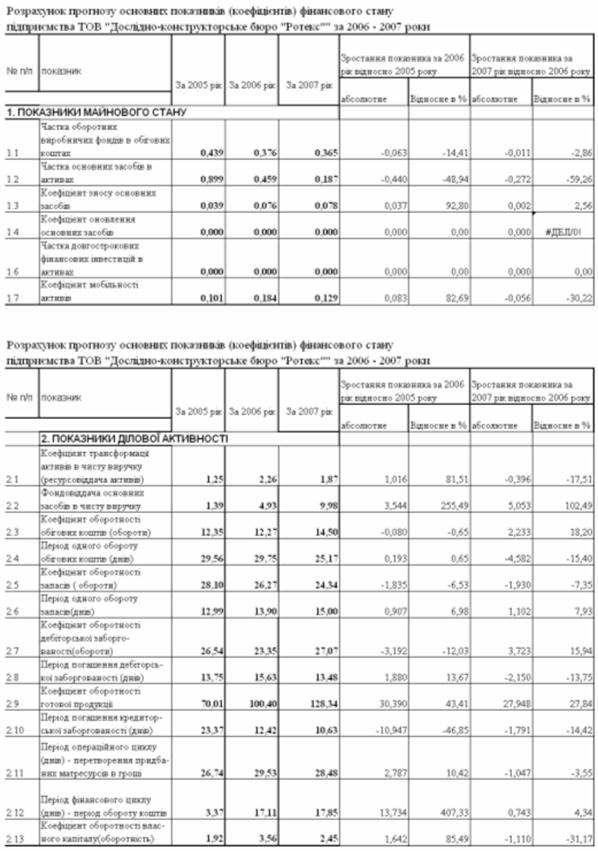

Ресурсовіддача активів в чисту виручку підвищилась з рівня 0,27 (2003) до 0,81 у 2004 році та підвищилась до рівня 1,25 у 2005 році;

Основні напрямки та інструменти проектів підвищення конкурентоспроможності продукції

Система управління якістю продукції ISO 9000 як основа підвищення конкурентоспроможності продукції

Сертифікаційний аудит. Нарешті, проводиться повний сертифікаційний аудит на предмет відповідності вашої системи вимогам стандарту

Прогнозна оцінка ефективності проекту підвищення конкурентоспроможності продукції ТОВ „ДКБ РОТЕКС”

Ресурсовіддача активів в чисту виручку підвищилась з рівня 0,27 (2003) до 0,81 у 2004 році та подальше підвищилась до рівня 1,25 у 2005 році;

Навигация

Ресурсовіддача активів в чисту виручку підвищилась з рівня 0,27 (2003) до 0,81 у 2004 році та подальше підвищилась до рівня 1,25 у 2005 році;

Обґрунтування проекту підвищення рівня конкурентоспроможності продукції (за матеріалами ТОВ ДКБ "Ротекс" (м. Київ))

147386

знаков

35

таблиц

31

изображение

1. Ресурсовіддача активів в чисту виручку підвищилась з рівня 0,27 (2003) до 0,81 у 2004 році та подальше підвищилась до рівня 1,25 у 2005 році;

2. Рентабельність активів та власного капіталу по валовому прибутку від реалізації ( різниця між чистим доходом та собівартістю продукції) та чистому прибутку у 2004 – 2005 роках вийшла з негативної зони збитковості 2003 року, але знаходиться на низькому рівні від +0,04% до 2,5% , що практично робить підприємство інвестиційно непривабливим і висуває на перший план проблему з джерелом повернення довгострокового кредиту, оскільки з рівнем прибутку в 1,3 млн.грн. на рік, кредит можна віддати тільки через 17 –20 років.

3. За період з 2003 по 2004 рік період обороту характерних грошових агрегатів знизився в десятки разів, що свідчить про багатократне підвищення рівня ділової активності підприємства, але у 2005 році рівень активності знизився на 1020%, що свідчить про зниження темпу ділової активності при зростанні обсягів реалізації, тобто ТОВ «Дослідноконструкторське бюро «РОТЕКС» потребує розширення ринку реалізації за рахунок проведення широкомасштабної маркетинговорекламної діяльності.

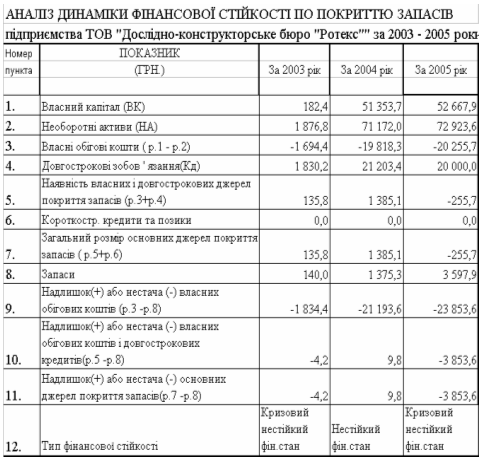

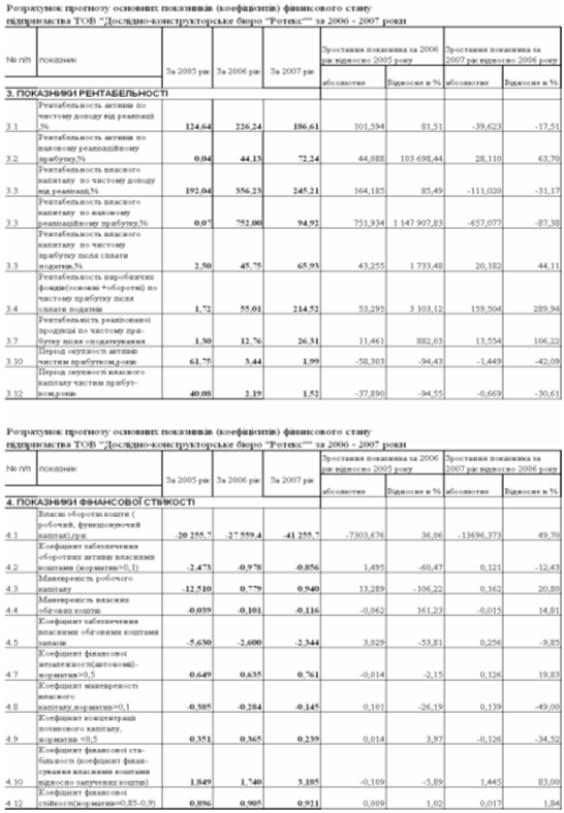

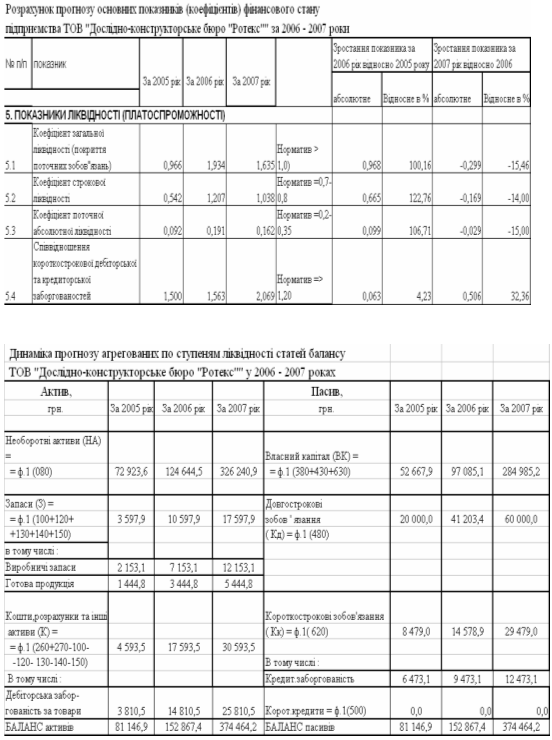

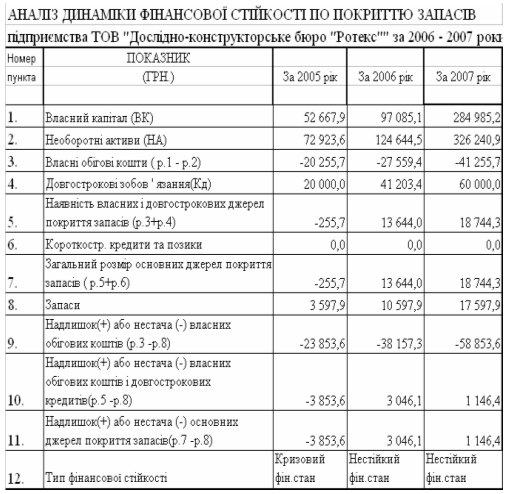

4. Як показують результати розрахунків коефіцієнтів покриття запасів :

- якщо у 2003 2004 роках загальних джерел покриття запасів було достатньо за рахунок залучених коштів (нестійкий фінансовий стан),

- то у 2005 році з різким нарощенням запасів стан фінансової стійкості ТОВ «Дослідноконструкторське бюро «РОТЕКС» по покриттю запасів характеризується як кризовий, при цьому не хватає не тільки власних коштів для покриття запасів (вони імобілізовані у основні необоротні засоби), але і залучених коштів, які також частково використанні на придбання необоротних основних засобів;

5. Розрахункова імовірність банкрутства підприємства ТОВ «Дослідноконструкторське бюро «РОТЕКС» по Альтману є середньою і потребує програми виходу підприємства з нестійкого фінансового становища.

Таким чином, як показали результати економічної діагностики підприємства ТОВ “Дослідноконструкторське бюро “РОТЕКС” у 2003 2005 роках та аналізу структури його потенціалу, у підприємства є наступні проблемні зони внутрішнього господарювання :

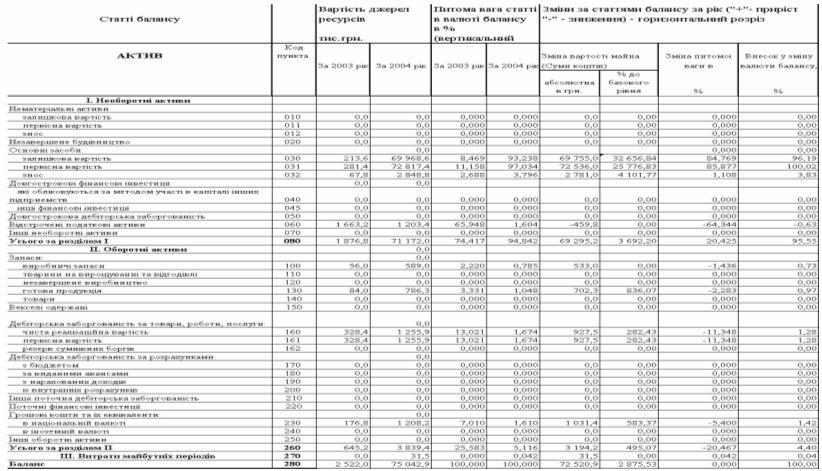

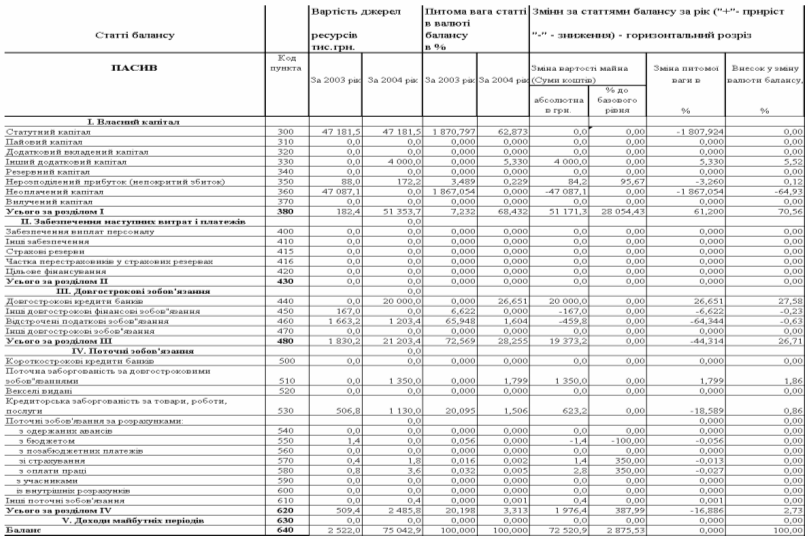

а) нарощування парку обладнання нового цеху для побудування цільної технологічної лінії по випуску продукції не тільки з кашированого мікрогофрокартона, але і можливостей використання технологій ерзацхрома, привело до фінансових перекосів у балансі підприємства:

- відсутній власний оборотний капітал, оскільки він весь вкладений в основні засоби;

- відсутній оборотний капітал довгострокового кредиту, оскільки він також вкладений в основні фонди;

- нарощування короткострокових та поточних джерел забезпечення необхідних обсягів оборотних засобів для запуску та функціонування виробництва привело до неплатоспроможності підприємства в короткострокових періодах, а також кризовим явищам у стійкості по покриттю запасів;

- показник ймовірності банкрутства за Альтманом показує середню ступінь ризику банкрутства по неплатоспроможності;

б) Рентабельність власного капіталу підприємства становить тільки 2,5 %, що робить проблематичним повернення довгострокового кредиту (на 5 років), оскільки розрахунковий строк його повернення – 1720 років.

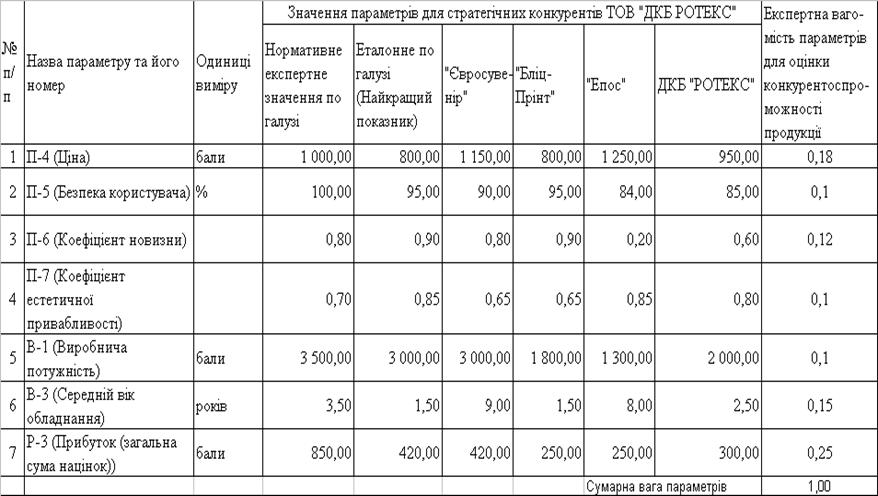

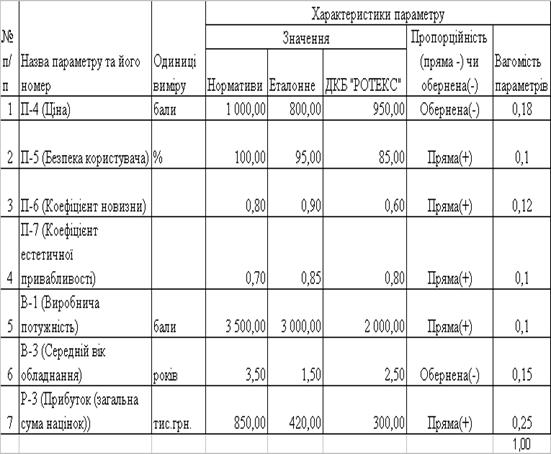

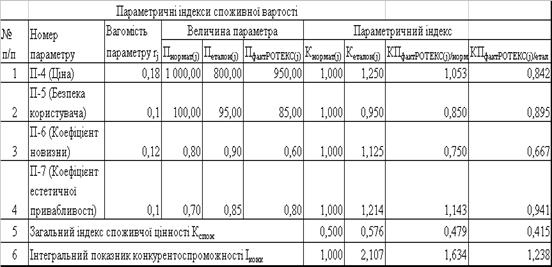

Конкурентний аналіз серед найближчих підприємствконкурентів по виготовленню елітної картонної упаковки показав, що ТОВ „ДКБ „РОТЕКС” має інтегральний індекс конкурентоспроможності продукції станом на 2005 рік:

- на 63,4 % більше нормативного по галузі

- менше на 22,5 % ніж еталон(кращий серед конкурентів) по галузі;

Як найбільш оптимальне управлінське рішення для подолання вищезгаданих проблем розвитку ТОВ „ДКБ „РОТЕКС” та підвищення конкурентоспроможності його продукції в дипломному проекті запропоноване звертання до іноземного інвесторазасновника спільного підприємства про надання тимчасової фінансової допомоги для підвищення обсягів оборотних коштів і подолання ризику неплатоспроможності.

Проект підвищення конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС” базується на наступних заходах :

1. Іноземний акціонер інвестує на поворотній основі у 2006 році 20 млн. грн. під 20% річних.

2. Іноземний акціонер інвестує на поворотній основі у 2007 році 40 млн. грн. під 20% річних.

3. Інвестований капітал розподіляється в активах підприємства наступним чином:

30% йде на підвищення оборотних запасів

10% йде на підвищення оборотних готівкових коштів;

частина коштів йде на впровадження системи управління якістю за стандартами ISO9000;

- частина коштів іде на технічне переозброєння виробництва;

- відповідно зростає дебіторська та кредиторська заборгованість за рахунок росту обсягів виробництва;

- виручка від реалізації продукції за рахунок впровадження системи управління якістю та технічного переозброєння виробництва зростає пропорційно росту оборотних коштів активів балансу з коефіцієнтом 0,85 – 0,9;

- витрати на виробництво та реалізацію продукції за рахунок впровадження системи управління якістю та технічного переозброєння виробництва зростають пропорційно росту оборотних коштів активів балансу з коефіцієнтом 0,55 – 0,6;

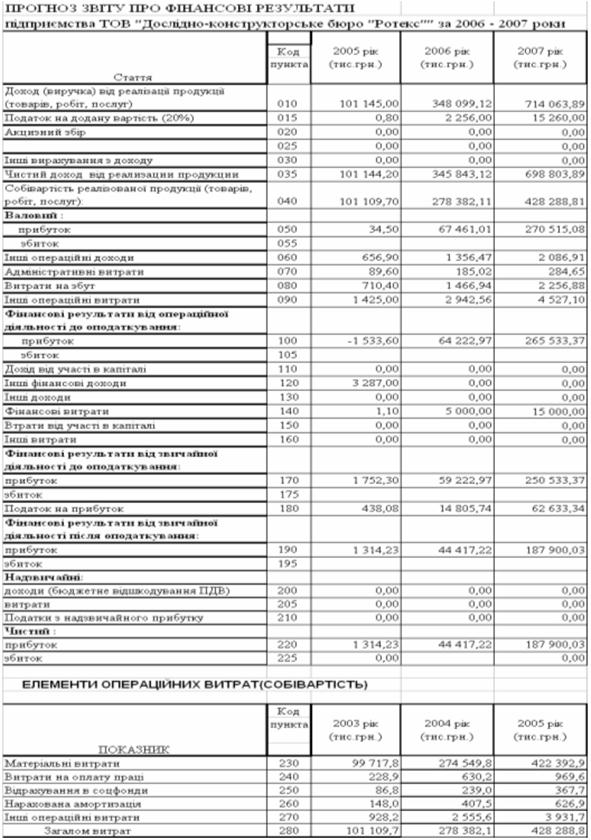

Як показали результати чисельного моделювання прогнозних характеристик балансу та звіту про фінансові результати ТОВ „ДКБ „РОТЕКС” у 2006 – 2007 роках на основі алгоритму опорних реальних даних 2005 року та модельних коефіцієнтів впливу реінжинірингу фінансових потоків оборотних коштів на фінансові результати:

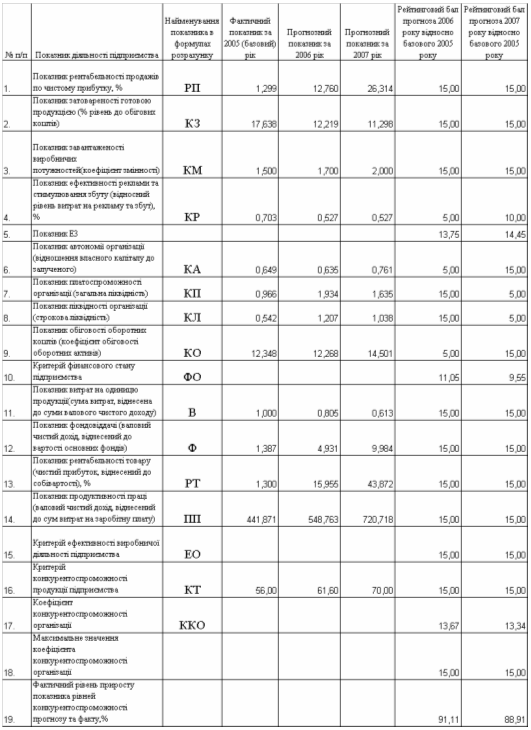

а) Рентабельність власного капіталу з рівня 1,72% (2005 – факт) зростає до рівня 44,3%(2006прогноз) та до рівня 65,9%(2007 –прогноз);

б) Рівень чистого прибутку підприємства після оподаткування прогнозується збільшити з рівня 1,3 млн.грн.(2005 –факт) до рівня 44,4 млн.грн. (2006 –прогноз) та до рівня 187,9 млн.грн.(2007 – прогноз).

Таким чином при прогнозуванні виявлена реальність джерел для повернення коштів зворотньої фінансової допомоги інвестора (з відсотками за користування) у сумах 24,0 млн.грн.(2006 рік) та 48 млн.грн.(2007 рік).

в) Прогнозовані рівні ліквідності, фінансової стійкості та платоспроможності ТОВ „ДКБ РОТЕКС” переміщуються з зон високоризикової діяльності підприємства у 2005 році в зону гарантовано ліквідних та платоспроможних показників діяльності підприємства.

Після впровадження проекту підвищення конкурентоспроможності продукції в ТОВ „ДКБ „РОТЕКС” прогнозується у 2007 році підвищення рівней інтегральних індексів конкурентоспроможності(розрахованих на базі експертного бенчмаркетингового підходу по конкурентній галузі):

- з рівня +63,4 % (2005) більше нормативного по галузі до рівня +80,7% (2007) більше нормативного по галузі;

- з рівня 22,5 %(2005) меншого ніж еталон(кращий серед конкурентів) по галузі до рівня – 16,1%(2007) меншого ніж еталон по галузі ;

Одночасно, при рості споживчого рівня конкурентоспроможності продукції підприємства з 2005 році по 2007 рік на 17,3%, зростання загального рівня конкурентоспроможності підприємства в галузі за рахунок підвищення його внутрішньої фінансової стійкості та рентабельності становить 88,9%.

Практичне значення отриманих результатів дипломної роботи – в наданні ТОВ “ДКБ „РОТЕКС” рекомендацій та практичних пропозицій по управлінню проектом підвищення конкурентоспроможності його продукції, побудованого за послідовною технологією бенчмаркетингового(експертного) проектного менеджменту.

ПЕРЕЛІК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Господарський кодекс України // від 16 січня 2003 року N 436IV(діє з 01.01.2004)

2. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

3. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати «, Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

4. Адлер Ю.П., Липкина В.В. Лидерство как механизм постоянного обеспечения конкурентоспособности // Стандарты и качество. 2000. N 10. С.1422.

5. Азоев Г.Л., Челенков А.П. Конкурентные преимущества фирмы / Гос. унт управления, Нац. фонд подготовки фин. и упр. кадров. М.: ОАО "Тип. "Новости", 2000. 256 с.

6. Аристов О.В. Конкуренція і конкурентноздатність. – М., 1999

7. Багиев Г.Л., Аренков И.А. Основы современного маркетинга: Учеб. пособие. СПб.: Издво СПбУЭФ, 1995.

8. Багиев Г.Л., Аренков И.А., Соловьева Ю.Н. Бенчмаркинг как функция и инструмент предпринимательской деятельности. В кн.: Международная научная конференция " Маркетинг и культура предпринимательства: Тезисы докладов. СПб.: Издво СПбУЭФ, 1996. Ч.1.

9. Бартанов А.С. Экономическая диагностика предприятия : организация и методология – М., 1991

10. Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник. – М.: Финансы и статистика, 1996.

11. Бойчук І.М. Харів П.С., Хопчан М.І. Економіка підприємств. – Львів: В-во “Сполом”, 1998.

12. Блохин В.П., Дружинин И.В. Глобализация, технология и конкурентоспособность производственных систем. РостовнаДону: Издат. центр ДГТУ, 2002. 308 с.

13. Богданов А.В. Конкуренция: роль сервисного обслуживания // Проблемы теории и практики управления российскими предприятиями: Сб. науч. тр. – Новосибирск: НГАЭиУ, 2001. С.7380.

14. Горбашко Е.А. Менеджмент качества и конкурентоспособности: Учеб. пособие. СПб.: Издво СПбГУЭФ, 1998. 207 с.

15. Горемыкин В.А., Прочан О.П. Економічна стратегія підприємства. – М., 2001.

16. Голиченко О.Г. Економічний розвиток в умовах недосконалої конкуренції. – М., 1999

17. Дегтярева Н.М., Пипко Е.Г. Управление качеством в условиях конкуренции. Тольятти: ПТИС, 1999. 128 с.

18. Еленева Ю.Я. Обеспечение конкурентоспособности промышленных предприятий. М.: "ЯнусК", 2001. 296 с.

19. Иноземцев Ю. Взаимосвязь факторов конкурентоспособности // Экономист. 2000. N 10. С.9294.

20. Ізмайлова К.В. Фінансовий аналіз: Навч. посібник – К.: МАУП,2000.

21. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности. М.: Финансы и статистика, 1996г.

22. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. М.: ИКЦ «Дис», 1997.

23. Кирнцнер И.М. Конкуренція і підприємництво/ пров. з англ. Під ред.Романова А.Н. – М: ЮнитиДана, 2001

24. Кравец Л.Г., Обрезанов С.А. Конкурентоспособность предпринимательства и конкурентная разведка. М.: "Права человека", 2002. 184 с.

25. Конкуренція й антимонопольне регулювання /Під. ред. А.Г. Цыганова. – М., 1999

26. Лифиц И.М. Теорія і практика оцінки конкурентноздатності товарів і послуг. – М., 2000

27. Михайлов О.В. Основи світової конкурентноздатності. – М., 1999

28. Портер М. Міжнародна конкуренція. – М, 1996

29. Попов Е.В. Рыночный потенциал предприятия, М, «Экономика»,2002 – 559с.

30. Ревуцкий Л.Д. Потенциал и стоимость предприятия. – М.: Перспектива, 1997. – 124 с.

31. Сафиуллин Н.З., Сафиуллин Л.Н. Конкурентные преимущества и конкурентоспособность: Моногр. Казань: Издво Казанск. унта, 2002. – 104 с.

32. Синько В. Конкурентная среда, необходимая для производства конкурен тоспособной продукции // Стандарты и качество. 2000. N 6. С.3842.

33. Синько В.И. Методы обеспечения конкурентоспособности промышленной продукции // Вестн. машиностроения. 2000. N 9. С.38.

34. Тарануха Ю.В., Земляків Д.Н. Мікроекономіка: учк/МГУ. –М: издво "Справи і сервіс", 2002

35. Томпсон А., Формби Дж. Економіка фірми. – М., 1998

36. Фатхутдинов Р.А. Конкурентоспособность организации в условиях кризиса: экономика, маркетинг, менеджмент. М.: Издат.книготорг. центр "Маркетинг", Дашков и Ко, 2002. 886 с.

37. Фатхутдинов Р.А. Конкурентоспособность: экономика, стратегия, управление: Учеб. пособие для вузов. М.: ИНФРАМ, 2000. 312 с.

38. Фатхутдинов Р.А. Стратегический маркетинг как инструмент повышения конкурентоспособности России // Стандарты и качество. 2000. N 8. – С.4249.

39. Фатхутдинов Р.А. Управление конкурентоспособностью // Стандарты и качество. 2000. N 10. С.1013.

40. Фатхутдинов Р.. Стратегічна конкурентноздатність і економіка Росії. Суспільство й економіка, №1,2003. Стр. 31 – 43

41. Федонін О.С., Репіна І.М., Олексик О.І. Потенціал підприємства: формування та оцінка: Навч.посібник. К.:КНЕУ,2004.316 с.

42. Финансовый менеджмент. Учебник для вузов/ под.ред. Г.Поляка. – Москва, “Финансы”,1997

43. Фінанси підприємств.Підручник /За ред.А.М.Поддєрьогіна – К.:КНЕУ,2000

44. Управління якістю продукції: Навчальний посібник / За редакцією В.Д. Нємцова. – К.: ІЗМН, 1998. – 135 с.

45. HTTP://www.managment.com.ua –Інтернетпортал для управлінців

46. HTTP://kig.com.ua – Международный журнал «Картон & Гофрокартон»

47. HTTP://www.lunapack.com.ua – Официальный сайт «Лунапак» завода картонной упаковки

48. HTTP://www.mkpk.ru – Официальный сайт Московского картонажно полиграфического комбината

49. HTTP://toko.kiev.ua – Офіційнорекламна сторінка ТОВ „ДКБ „РОТЕКС”

Додаток

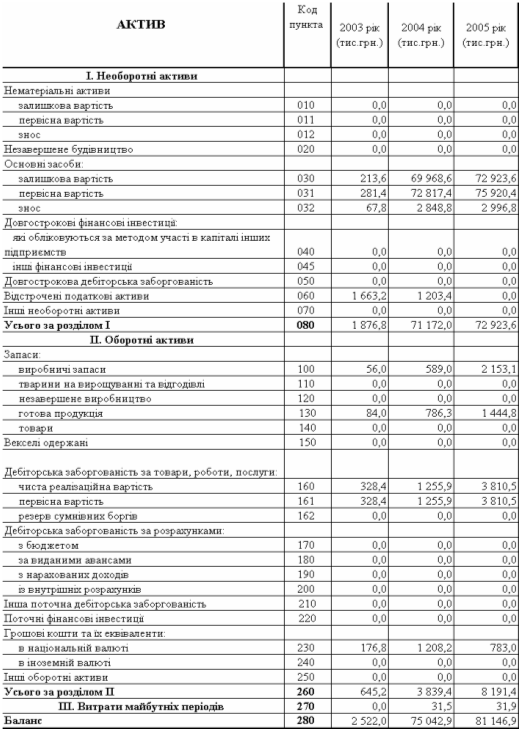

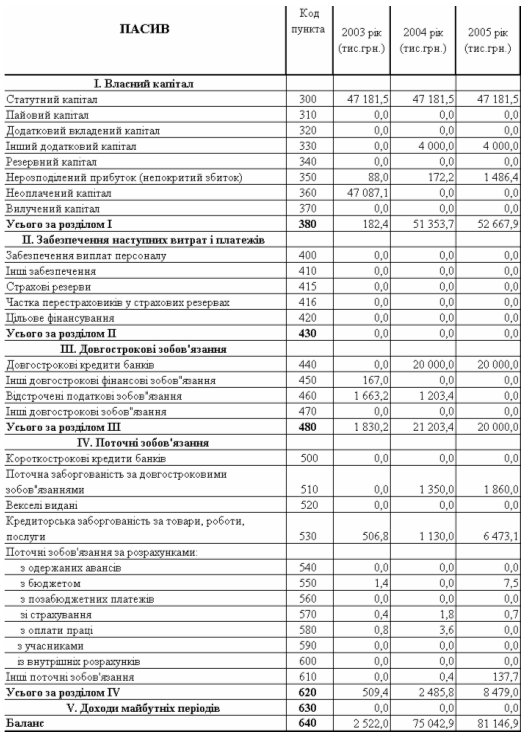

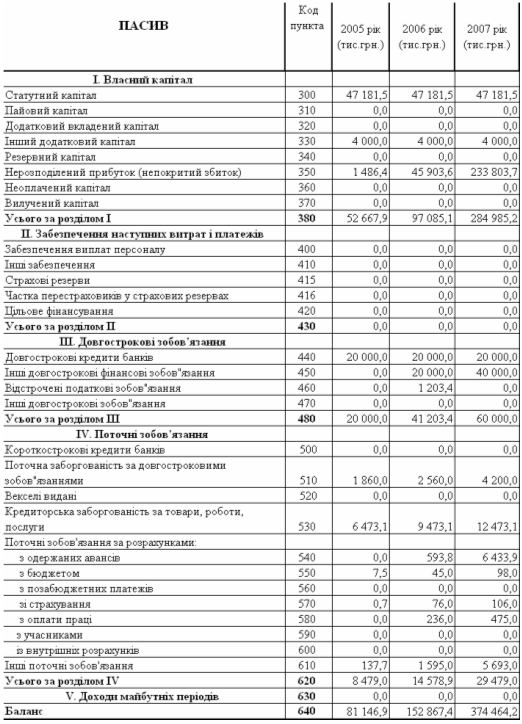

Балансові звіти ТОВ ДКБ „РОТЕКС” за 2003 – 2005 роки

Додаток

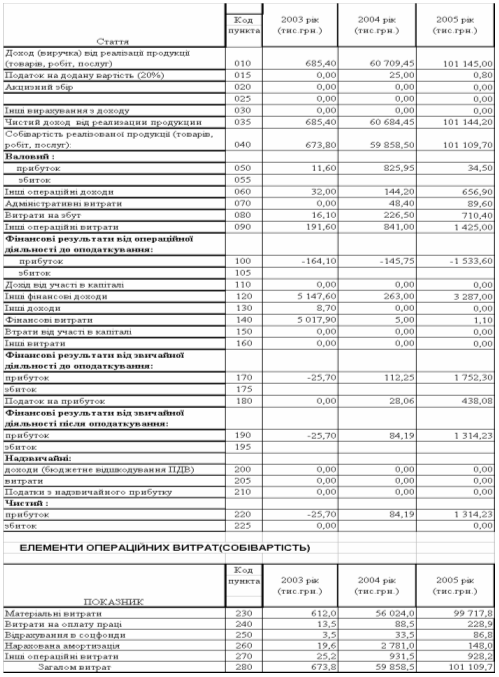

Звіти про фінансові результати ТОВ ДКБ ”РОТЕКС” за 2003 –2005 роки

Додаток

Фінансові показники діяльності ТОВ ДКБ ”РОТЕКС” за 2003 – 2005 роки

Додаток Д

“Вертикальногоризонтальний” аналіз динаміки балансів ТОВ ДКБ „РОТЕКС” за 2003 – 2004 роки

“Вертикальногоризонтальний” аналіз динаміки балансів ТОВ ДКБ “РОТЕКС” за 2004 – 2005 роки

Додаток E

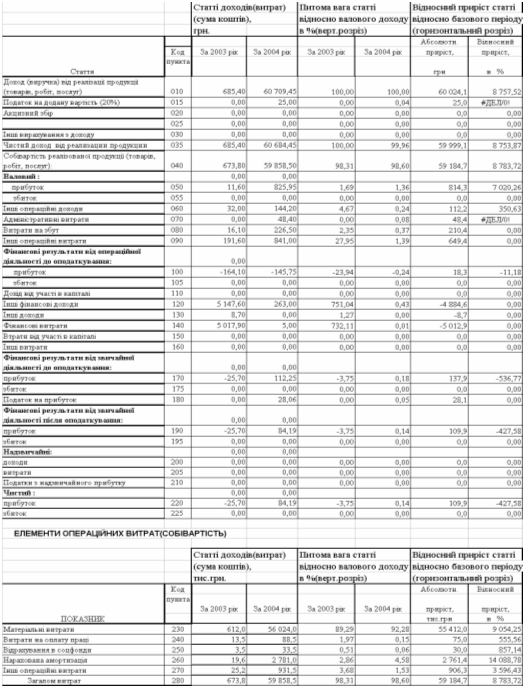

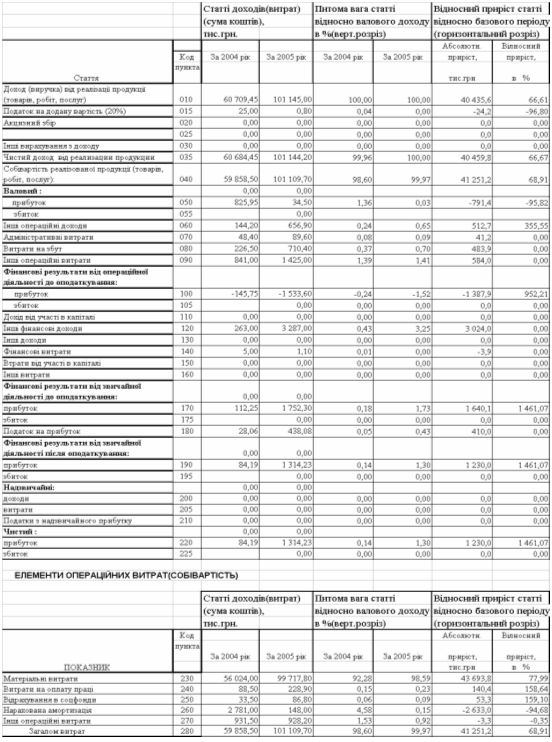

“Вертикальногоризонтальний аналіз динаміки фінансових звітів ТОВ “Дослідноконструкторське бюро “РОТЕКС” за 2003 – 2004 роки

“Вертикальногоризонтальний аналіз динаміки фінансових звітів ТОВ “Дослідноконструкторське бюро “РОТЕКС” за 2004 – 2005 роки

Додаток Ж

Прогнозовані характеристики ТОВ „ДКБ РОТЕКС” у 2006 2007 роках

Додаток Е

Результати розрахунку динаміки конкурентоспроможності ТОВ „ДКБ „РОТЕКС”

Похожие работы

... 1. В першому розділі роботи розглянуті теоретичні питання: - сутності бізнес-планування на підприємстві; - основного інструментарію економічного обґрунтування ефективності бізнес –плану підприємства 2. У другому розділі роботи: проаналізована робота ТОВ «ДКБ «РОТЕКС» на внутрішньому ринку упаковки, досліджений його внутрішній потенціал; проаналізовані з застосуванням експертних методів цінові ...

0 комментариев