ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

Сущность организации трудовых ресурсов предприятия

Показатели использования трудовых ресурсов

ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ЗАО «Марийское»

Основные технико-экономические показатели деятельности ЗАО «Марийское»

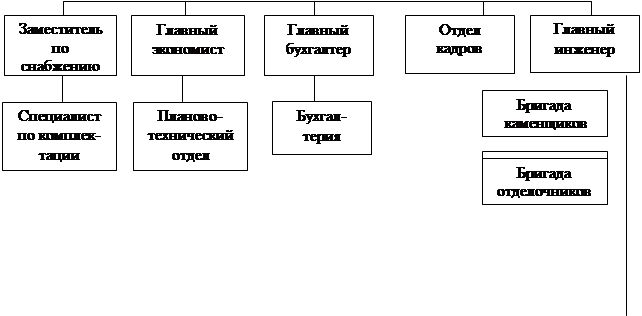

Анализ организационной структуры

ОРГАНИЗАЦИЯ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ В ЗАО «МАРИЙСКОЕ»

Оценка уровня мотивации работников

Анализ кадрового потенциала предприятия

Основные направления предприятия по улучшению использования трудовых ресурсов

Предложения по улучшению структуры управления

Навигация

Основные технико-экономические показатели деятельности ЗАО «Марийское»

Организация использования трудовых ресурсов на предприятии (на примере ЗАО "Марийское")

173366

знаков

27

таблиц

5

изображений

2.2 Основные технико-экономические показатели деятельности ЗАО «Марийское»

Основные экономические показатели деятельности ЗАО «Марийское» представлены за период с 2006 по 2008 гг. представлены в таблице 2.1.

Таблица 2.1

Основные экономические показатели деятельности ЗАО «Марийское» за период с 2006 по 2008 гг.

| Показатели | Годы | Отклонение | |||

| 2006 | 2007 | 2008 | +, – тыс. руб. | % | |

| Площадь с.-х. угодий, га | 13332 | 13203 | 9511 | -3821 | 71,34 |

| в т.ч.: пашня | 12763 | 12515 | 8814 | -3949 | 69,06 |

| сенокосы | 125 | 281 | 281 | 156 | 224,8 |

| пастбища | 442 | 407 | 416 | -26 | 94,12 |

| многолетние насаждения | 2 | — | — | — | — |

| Среднегодовая численность работников по организации, чел. | 1346 | 1362 | 1452 | 106 | 107,88 |

| Среднегодовая численность работников, занятых в с.-х. производстве, чел. | 941 | 934 | 1052 | 111 | 111,80 |

| Средняя заработная плата работников, занятых в с.-х. производстве, тыс. руб. | 23421 | 29876 | 43257 | 13381 | 144,79 |

| Стоимость валовой продукции — всего, тыс. руб. | 325535 | 388594 | 430885 | 12291 | 103,86 |

| в т.ч. в расчете на: 1 га с.-х. угодий | 22,92 | 24,13 | 34,79 | 10,66 | 144,18 |

| 1 среднегодового работника, занятого в с.-х. производстве | 324,69 | 341,11 | 322,81 | -18,3 | 94,64 |

| Стоимость товарной (реализованной) продукции — всего, тыс. руб. | 315824 | 379079 | 417306 | 38227 | 110,08 |

| в т.ч. в расчете на: 1 га с.-х. угодий | 23,69 | 28,71 | 43,88 | 15,17 | 152,84 |

| 1 среднегодового работника, занятого в с.-х. производстве | 335,63 | 405,87 | 396,68 | -9,19 | 97,74 |

| Себестоимость реализованной продукции, тыс. руб. | 272309 | 365408 | 388993 | 23585 | 106,45 |

| Прибыль от реализации, тыс. руб. | 7558 | 18119 | 1233 | 10561 | 239,73 |

Значительную долю в объеме реализации предприятия занимает молоко и молочная продукция. В цехе переработки молока производят пакетирование пастеризованного молока, молочную продукцию: кефир, творог, сметану, масло сливочное, ряженку и др. С 2002 г. налажено производство сыра.

Анализ эффективность использования основных производственных фондов ЗАО «Марийское» и их структура

Для анализа деятельности рассматриваемого предприятия была использована отчетность ЗАО «Марийское» за период с 2006 по 2008 гг., представленная в приложении.

Основные производственные фонды (ОПФ) представляют собой совокупность произведенных общественным трудом материальных ценностей, действующих в неизменной натуральной форме в течение длительного периода, неоднократно участвующих в процессе производства и утрачивающих свою стоимость по частям по мере снашивания.

Степень использования ОПФ характеризуется показателями фондоотдачи и фондоемкости. Фондоотдачу определяют как отношение суммы выработанной продукции к среднегодовой стоимости ОПФ. Фондоемкость — величина обратная фондоотдаче.

Показатель фондоотдачи следует исчислять за ряд лет для сопоставления в динамике.

Представим динамику фондоотдачи в таблице 2.2.

Таблица 2.2

Эффективность использования ОПФ

| Показатели | 2006 г. | 2007 г. | 2008 г. | 2008 г. в процентах к 2006 г. |

| 1 | 2 | 3 | 4 | 5 |

| Объем реализации продукции, тыс. р. | 315824 | 379079 | 417306 | 110,08 |

| Среднегодовая стоимость ОПФ, тыс. р. | 108340 | 138755 | 115353 | 106,47 |

| Фондоотдача, р./р. | 2,915 | 2,732 | 3,618 | 124,10 |

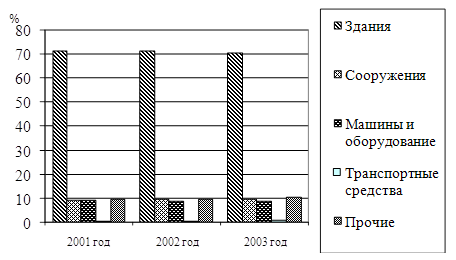

Повышение эффективности производства в первую очередь зависит от более высоких темпов развития активной части ОПФ. Анализ структуры и роста ОПФ позволяет определить, в каком направлении шло их развитие.

Изменение структуры ОПФ на предприятии можно проанализировать по таблице 2.3.

Фондоотдача является обобщающим показателем эффективности использования ОПФ. Эффективность использования фондов характеризуют и частные показатели: коэффициент использования мощности, производительность отдельных видов оборудования в натуральных измерителях и т.д.

Таблица 2.3

Изменение структуры ОПФ в 2008 году

| Состав основных фондов | Наличие на начало года | Наличие на конец года | Темп роста, в % | ||

| тыс. р. | Структура, % к итогу | тыс. р. | Структура, % к итогу | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| ОПФ, всего | 138755 | 100 | 115353 | 100 | 88,13 |

| в том числе: | |||||

| Пассивная часть ОПФ | 70210 | 50,6 | 54954 | 47,64 | 78,27 |

| из них: | |||||

| здания | 50118 | 36,12 | 39935 | 34,62 | 79,68 |

| сооружения | 20078 | 14,47 | 15019 | 13,02 | 74,80 |

| Активная часть ОПФ | 63545 | 49,4 | 69399 | 52,36 | 106,25 |

| из них: | |||||

| транспортные средства | 10615 | 7,65 | 8940 | 7,75 | 84,22 |

| машины и оборудование | 47052 | 33,91 | 41827 | 36,26 | 88,90 |

| Производственный и хозяйственный инвентарь | 194 | 0,14 | 254 | 0,22 | 130,64 |

| Рабочий скот | 347 | 0,25 | 369 | 0,32 | 106,41 |

| Продуктивный скот | 8880 | 6,4 | 7809 | 6,77 | 87,94 |

| Другие виды основных средств | 1471 | 1,06 | 1188 | 1,03 | 80,78 |

| Земельные участки и объекты природопользования | 14 | 0,01 | 0 | 0 | 0,00 |

К частным показателям можно отнести и фондоотдачу активной части ОПФ, анализ которой представляет интерес с точки зрения обоснованности роста этой части ОПФ (таблица 2.4).

Таблица 2.4

Фондоотдача эффективной части ОПФ

| Показатели | 2006 г. | 2007 г. | 2008 г. | 2008 г. в процентах к 2006 г. |

| 1 | 2 | 3 | 4 | 5 |

| Объем продукции, тыс. р. | 315824 | 379079 | 417306 | 110,08 |

| Среднегодовая стоимость активной части ОПФ, тыс. р. | 63811 | 68545 | 69399 | 106,87 |

| Фондоотдача на 1 рубль активной части ОПФ, р./р. | 4,95 | 5,53 | 6,01 | 121,49 |

Данные таблицы 2.4 говорят о росте фондоотдачи в 2008 г. по сравнению с 2006 г. на 46,16%, что говорит об увеличении эффективности использования активной части основных фондов на предприятии.

Анализ фондовооруженности и технической вооруженности труда ЗАО «Марийское»

Внедрение новой техники, передовой технологии, механизации и автоматизации производственных процессов с целью увеличения объема производства продукции и повышения производительности труда приводят к росту ОПФ предприятия, укреплению его материально-технической базы. В связи с этим с каждым годом возрастает доля ОПФ, приходящихся на одного работающего. Следовательно, повышается фондовооруженность труда, которую определяют как отношение стоимости ОПФ к среднесписочной численности промышленно-производственного потенциала (ППП). Рост фондовооруженности труда должен сопровождаться ростом производительности труда. При этом темпы роста производительности труда должны быть выше темпов роста фондовооруженности труда.

Для расчета фондовооруженности труда рекомендуется таблица 2.5.

Таблица 2.5

Фондовооруженность труда

| Показатели | 2006 г. | 2007 г. | 2008 г. | 2008 г. в процентах к 2006 г. |

| 1 | 2 | 3 | 4 | 5 |

| Среднегодовая стоимость активной части ОПФ, тыс. р. | 63811 | 68545 | 69399 | 103,87 |

| Среднесписочная численность ППП, чел. | 1346 | 1362 | 1452 | 107,88 |

| Фондовооруженность труда, тыс. р. | 47,41 | 50,33 | 47,80 | 100,82 |

| Объем продукции, тыс. р. | 315824 | 379079 | 417306 | 110,08 |

| Выработка продукции на 1 работника, тыс. р. | 234,64 | 278,33 | 287,40 | 122,49 |

Согласно данным табл.2.5, фондовооруженность труда на предприятии на протяжении 2006-2008 гг. падает, что связано со снижением стоимости активной части ОФ, ее большой изношенности.

Причинами отставания темпов роста производительности труда от темпов роста фондовооруженности труда могут быть немотивированный спад производства продукции, необоснованный рост ОПФ, особенно пассивной их части, численности работников правления в составе ППП и др.

Более объективную оценку внедрения новой техники, передовой технологии, механизации и автоматизации производства можно дать по показателю технической вооруженности труда, которую исчисляют как отношение активной части ОПФ наибольшему числу рабочих в смене.

Так как данные о наибольшей численности рабочих в смене зачастую отсутствуют, на практике техническую вооруженность труда рассчитывают на одного среднесписочного рабочего. В абсолютной величине этот показатель будет несколько занижен, но при сопоставлении его в динамике он даст правильное представление о темпах роста технической вооруженности труда. При этом темпы роста технической вооруженности труда не должны опережать темпы роста производительности труда рабочих. Расчет технической вооруженности труда представим в таблице 2.6.

Таблица 2.6

Техническая вооруженность труда

| Показатели | 2006 г. | 2007 г. | 2008 г. | 2008 г. в процентах к 2006 г. |

| 1 | 2 | 3 | 4 | 5 |

| Среднегодовая стоимость активной части ОПФ, тыс. р. | 63811 | 68545 | 69399 | 103,87 |

| Среднесписочная численность рабочих, чел. | 1112 | 1166 | 1174 | 105,58 |

| Техническая вооруженность труда, тыс. р. | 57,38 | 58,79 | 59,11 | 103,01 |

Согласно данным табл.2.6, техническая вооруженность предприятия на протяжении 2006-2008 гг. растет.

Анализ эффективности производства и реализации продукции ЗАО «Марийское»

Основной задачей для предприятия является наиболее полное обеспечение спроса потребителей высококачественной продукцией. Качество выпущенной и реализованной продукции определяется потребностями рынка, производственно-техническими возможностями предприятия и эффективностью использования его ресурсов.

Реализуя продукцию, предприятие возмещает затраты на ее изготовление и сбыт и получает прибыль, служащую источником технического и социального развития. Несвоевременная реализация продукции наносит ущерб не только производителю, но и предприятиям-потребителям, вызывая нарушения их нормальной деятельности.

Динамика объемов производства и реализации продукции характеризует изменение производства продукции и степень насыщения рынка продукцией предприятия. Оценка динамики объема производства и реализации продукции осуществляется по сопоставимым оптовым ценам (без НДС и акцизов). Как известно, производство продукции должно завершаться ее реализацией. Поэтому особое внимание следует уделять динамике объема реализованной продукции.

Оценка динамики производства и реализации продукции ЗАО «Марийское» представлена в таблице 2.7.

Таблица 2.7

Оценка динамики производства и реализации продукции

| Показатели | 2006 г. | 2007 г. | 2008 г. | Отклонение, (+;-) | Темпы роста, % | ||

| 2008 г. от 2007 г. | 2008 г. от 2006 г. | 2008 г. от 2007 г. | 2008 г. от 2006 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Объем продукции, тыс. р. | 325535 | 388594 | 430885 | 42291 | 105350 | 110,88 | 132,36 |

| 2. Выручка от реализации продукции | 315824 | 379079 | 417306 | 38227 | 101482 | 110,08 | 132,13 |

| 3. Изменение остатков нереализованной продукции | 9711 | 9515 | 13579 | 4064 | 3868 | 142,71 | 139,83 |

| 4. Доля изменения остатков нереализованной продукции | 0,25 | 0,02 | 0,01 | -0,01 | -0,24 | 67,22 | 4,37 |

Таким образом, данные таблицы 2.7 говорят о наращивании объемов производства и реализации продукции ЗАО «Марийское» за 2006-2008 гг.

Анализ себестоимости ЗАО «Марийское»

В настоящее время себестоимость продукции является одним из основных качественных показателей деятельности хозяйствующего субъекта. От уровня себестоимости производимой продукции зависят финансовые результаты деятельности предприятия, темпы расширения производства, финансовое состояние хозяйствующего субъекта.

Задачами анализа себестоимости продукции являются:

- оценка динамики важнейших показателей себестоимости и выполнение плана по ним;

- оценка обоснованности и напряженности плана по себестоимости продукции;

- определение факторов, повлиявших на динамику показателей себестоимости и выполнения плана по ним, величины и причин отклонений фактических затрат от плановых;

- оценка динамики и выполнения плана по себестоимости в разрезе элементов и по статьям затрат отдельных видов изделий;

- выявление упущенных возможностей снижения себестоимости продукции.

Целью анализа себестоимости продукции является выявление возможностей повышения эффективности использования всех видов ресурсов в процессе производства и сбыта продукции.

Проведем анализ динамики себестоимости реализованной продукции и представим получившиеся значения в таблице 2.8.

Таблица 2.8

Анализ динамики себестоимости продукции ЗАО «Марийское» за период с 2006 по 2008 гг.

| Себестоимость реализованной продукции, всего, тыс. р. (Ф. 2, с. 020) | Годы | Уд. вес затрат, % | ||||

| 2006 г. | 2007 г. | 2008 г. | 2006 г. | 2007 г. | 2008 г. | |

| 272309 | 365408 | 388993 | 100 | 100 | 100 | |

| 1. Материальные затраты | 225853 | 289476 | 299486 | 82,94 | 79,22 | 76,99 |

| 2. Затраты на оплату труда | 29763 | 45603 | 51542 | 10,93 | 12,48 | 13,25 |

| 3. Отчисления на социальные нужды | 7543 | 10889 | 13342 | 2,77 | 2,98 | 3,43 |

| 4. Амортизация | 6971 | 10560 | 12409 | 2,56 | 2,89 | 3,19 |

| 5. Прочие затраты | 2178 | 8879 | 12214 | 0,81 | 2,43 | 3,13 |

Из таблицы 2.8 видно, что себестоимость продукции выросла за рассматриваемый период времени. Данный факт говорит о значительном повышении затрат на производство продукции и негативно характеризует деятельность предприятия. Рост себестоимости за рассматриваемый период связан, прежде всего, с ростом объемов производства и продаж предприятия (наращивание производственных мощностей, что вызвало большую потребность в сырье и материалах для производства продукции).

Анализ ассортимента, структуры и качества продукции

Результаты финансово-хозяйственной деятельности во многом определяются ассортиментом и структурой производства и реализации продукции. В составе товарной и реализованной продукции могут быть изделия с низким уровнем рентабельности либо невостребованные изделия. Поэтому чтобы избежать последствий, необходимо изучать факторы, воздействующие на спрос данных видов продукции, с целью поиска путей недопущения или минимизации потерь.

Своевременное обновление ассортимента продукции с учетом изменения конъюнктуры рынка является одним из важнейших индикаторов деловой активности предприятия и его конкурентоспособности.

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны спрос на данные виды продукции, а с другой — наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении. Система формирования ассортимента включает в себя:

- определение текущих и перспективных потребностей покупателей;

- оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

- изучение жизненного цикла изделий на рынках, принятие своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы экономически неэффективных изделий;

- оценку экономической эффективности и степени риска изменений в ассортименте продукции.

В процессе анализа необходимо выяснить, как хозяйствующий субъект выполняет план по ассортименту в натуральном и стоимостном выражении, какова динамика выпуска отдельных видов изделий.

Обобщающую характеристику изменений ассортимента продукции дает одноименный коэффициент, уровень которого определяется следующим образом:

![]()

В расчет данного коэффициента принимается фактический выпуск продукции каждого вида в отчетном периоде, но не более базового (прошлого) периода.

Таблица 2.9

Динамика и выполнение плана по ассортименту отдельных видов продукции за 2008 год

| Наименование изделия | Выпуск изделий в оптовых ценах, тыс.р. | Отклонение от плана | |||

| По плану | Фактически | Факт в пределах плана | Сумма, тыс.р. | % | |

| Консервы свиные | 59913 | 62512 | 59913 | +2599 | 4,34 |

| Консервы говяжьи | 78364 | 81174 | 78364 | +2810 | 3,59 |

| Итого: | 138277 | 143686 | 138277 | +5409 | 3,91 |

Таким образом, из данных таблицы видно, что на предприятии за отчетный период наблюдается общее перевыполнение плана на 3,91% и по свиным и по говяжьим консервам, причем перевыполнение плана по свиным консервам составило — 4,34%, а по говяжьим — 3,59%.

Наиболее точно степень выполнения плана по ассортименту средний процент, исчисленный по способу наименьшего числа, т.е. в счет выполнения плана принимается наименьшее число из двух величин: планового и фактического выпуска продукции по каждому изделию. При этом продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана.

Кас = 138277 / 138277 = 1 или 100%

Недовыполнение задания по ассортименту составляет

100 % – 100 % = 0%

Выполнение плана по ассортименту в ЗАО «Марийское» связано с высоким уровнем организации производства и труда, отсутствием непроизводительных потерь рабочего времени.

Далее проведем анализ качества продукции, как составную часть конкурентоспособности товара. Конкурентоспособность — это сравнительная характеристика товара относительно выявленных требований рынка или свойств товара аналогичного назначения. Вопрос качества — это вопрос экономии материальных, трудовых и финансовых ресурсов. Качество характеризуется надежностью, долговечностью, безопасностью, наличием или отсутствием рекламации.

К обобщающим показателям, характеризующим качество продукции, относят:

- объем и удельный вес сертифицированной продукции в общем объеме выпуска продукции;

- удельный вес продукции, соответствующей мировым стандартам;

- удельный вес экспортируемой продукции, средний коэффициент сортности и др.

Анализ качества начинается с общей оценки динамики выпуска сертифицированной продукции. Данные берутся из оперативно-технического учета и отчетности.

Таблица 2.10

Анализ обобщающих показателей качества продукции

| Показатели | Годы | 2008 г. в процентах к 2006 г. | ||

| 2006 | 2007 | 2008 | ||

| 1. Объем продукции в фактически действующих оптовых ценах предприятия, тыс.р. | 325535 | 388594 | 430885 | 132,36 |

| 2. Стоимость сертифицированной продукции в фактически действующих оптовых ценах предприятия, тыс.р. | 324558 | 387817 | 430885 | 132,76 |

| 3. Удельный вес сертифицированной продукции в общем объеме продукции, %. | 99,7 | 99,8 | 100 | |

Из данных таблицы можно сделать вывод о том, что за анализируемый период повысилось качество выпускаемой предприятием продукции. Удельный вес сертифицированной продукции в общем объеме за рассматриваемый период увеличился и 0,3 процентных пункта и к концу периода составляет 100%.

Повышение качества выпускаемой продукции является положительной тенденцией, свидетельствующей о росте конкурентоспособности предприятия, так как рост уровня качества способствует повышению спроса и увеличению прибыли, не только за счет объема продаж, но и за счет более высоких цен. Удельный вес сертифицированной продукции в общем объеме продукции достигает 100%, это связано с особенностями производства и предлагаемыми видами продукции. То, что мясокомбинат сертифицирует всю производимую продукцию, безусловно, характеризует качество предлагаемых товаров с положительной стороны.

В условиях рыночной экономики усиливается значение экономических форм защиты интересов потребителей от поставок им некачественной продукции. Одной из форм защиты является право потребителя на предъявление поставщикам рекламаций. Наличие или отсутствие рекламаций является обобщающим показателем нестабильности (стабильности) качества продукции.

Приведенные расчеты показывают, что качество произведенной продукции в течение всего рассматриваемого периода постепенно улучшается, так общее снижение уровня рекламации за анализируемый период составляет 10,275 тыс.р. или 0,01 процентный пункт. К концу периода показатель составляет всего 0,009%, что свидетельствует о высоком качестве выпускаемой продукции.

Похожие работы

... что недостаточно уделяют внимание в строительной организации использованию трудовых ресурсов, но используют их эффективно. 3. Разработка проекта мероприятий по комплексному управлению персоналом кризисного предприятия 3.1. Оптимизация кадрового состава и реорганизация структуры В современных условиях процесс реструктуризации промышленного предприятия становится объективной необходимостью, ...

... вознаграждение с учетом качества индивидуальной деятельности, минимизацию трудовых споров и создание гармонии на рабочем месте, поощрение коллективных усилий, направленных на выживание компании. Целями совершенствования системы управления персоналом предприятия ЗАО «Марийское» являются: - повышение конкурентоспособности предприятия в рыночных условиях; - повышение эффективности производства и ...

... сбыта необходим для планирования торговых операций предприятия в краткосрочном и среднесрочном периоде, составления сметы затрат, управления запасами, планирования прибыли. Данному вопросу следует уделить особое внимание в виду его важности при оценке эффективности сбытовой деятельности. 1.3. Маркетинговый подход к разработке сбытовой политики на предприятии Выбор целевого рынка и его ...

... высшие потребности развиваются параллельно и совокупно и управляются поведением человека на всех уровнях его организации, т. е. существует тройственный характер удовлетворения потребностей через материальное и нематериальное стимулирование. 1.3. Модели стимулирования внутренней мотивации работников На Западе существует множество теорий мотивации труда. К примеру, в практике американских ...

0 комментариев