Навигация

Организация, как объект аудита и контроллинга персонала

23256

знаков

2

таблицы

3

изображения

Министерство образования и науки Российской Федерации

Южно-Уральский государственный университет

Кафедра "Управление персоналом"

Контрольная работа

по дисциплине "Организационно-кадровый аудит"

на тему

"Организация, как объект аудита и контроллинга персонала"

Челябинск

2010

Содержание

Введение

1. Аудит персонала

1.1 Организация как объект аудита

1.2 Аудит как форма диагностического исследования

2. Управленческий аудит

2.1 Цели и задачи управленческого аудита

2.2 Организационные основы управленческого аудита

3. Контроллинг системы управления персоналом организации

3.1 Контроллинг: основные понятия, цели и задачи

Заключение

Список литературы

Введение

"Управление представляет собой не то что

иное, как настаивание других людей

на труд"

Ли Яккока.

Контрольная работа посвящена рассмотрению организации, как объекта аудита и контроллинга персонала. В силу развития экономики основным звеном является предприятие, где осуществляется производство продукции, происходит непосредственная связь работника со средствами производства. Ключевой же фигурой выступает предприниматель и его "организация, как объект аудита и контроллинга персонала". Одним из способов внешней оценки внешней деятельности организации, и в частности, анализа трудовых показателей является создание особого направления аудиторской деятельности- аудита персонала. Аудит используется для оценки финансовой деятельности организации. А так же является проверкой отдельных сфер трудовой деятельности: по нормированию труда, по организации рабочих мест, по охране труда, управлению персоналом и т.д., которые позволяют минимально контролировать состояние трудовой сферы.

Аудит персонала позволяет убедиться, что трудовой потенциал используется полностью и эффективно, а организация и условия труда соответствуют требованиям законодательства. Таким образом, аудит персонала представляет собой предпринимательскую деятельность по осуществлению независимых проверок экономических субъектов в сфере труда и трудовых отношений. Основная его цель – оценка деятельности экономического субъекта в сфере труда и трудовых отношений, установление соответствия применяемых экономическим субъектом форм и методов организации трудовой деятельности и трудовых отношений законодательным и правовым актам, действующим в РФ, а так же выработка на основании результатов проверок предложений по оптимизации организации трудовой деятельности и трудовых отношений, осуществляемых экономическим субъектом.

Источники информации: источники СМИ, учебной литературы.

Представлен библиографический список, в который включено 10 источников, что стало теоретической базой исследования.

1. Аудит персонала

1.1 Организация как объект аудитаСовременный уровень понимания менеджмента предполагает, что объектом управленческой деятельности являются организации. В менеджменте организация рассматривается как:

· Система, хозяйствующий субъект (предприятие, компания, юридические лица);

· Процесс создания самой системы, функционирования отдельных ее элементов

Организация – структурированная совокупность людей (персонала организации), реализующих свои индивидуальные цели и задачи в процессе группового взаимодействия. Любая организация в зависимости от ее размеров и характера деятельности- это более или мене сложная система, состоящая из отдельных элементов. Каждый из таких элементов может, рассматриваться как имеющее внутреннюю структуру подразделения и, следовательно, быть подсистемой, так же состоящей из ряда присущих именно ей элементов.

Сложность технологических, организационных и экономических взаимосвязей между элементами систем и подсистем предопределяет необходимость учитывать в процессе исследования закономерностей и особенностей деятельности фирм специфические особенности методологических принципов системных исследований.

Проведение аудита базируется на системном подходе, в рамках которого организация – это комплекс взаимосвязанных систем:

· Во-первых, как открытая система, т.е. находящаяся в условиях многовариантного рыночного развития;

· Во –вторых , как закрытая система, т.е. имеющая закрепленную организационно- нормативную структуру, но существующую внутри открытой.

Открытая система. Организация как субъект рыночных отношений

Рассматривается в рамках маркетинговой концепции, означающей управление организацией исходя из внешних критериев рынка: так называемых факторов макро и микро-среды, рыночной конъюнктуры.

Закрытая система – предполагает разграничение организации на внутренние взаимозависимые и взаимодополняемые системы, формирующие в конечном итоге ее содержание.

Табл.1.

| Организационная система | Управленческая концепция | подсистема | Описание подсистемы |

| Организация как субъект рыночных отношений (как открытая система) | Маркетинговая концепция : восприятие и управление исходя из внешних критериев | Восприятия внешней (рыночной информации) Обработки рыночной информации "Ответного реагирования" | Проведение рыночных исследований Анализ маркетинговой информации, формирование направлений развития Мероприятия на рынке, формирование отношения потребителей регулирование конкуренции |

| Организация как закрытая система | Концепция стратегического поведения | Миссии и целей организации Стратегии развития Содержательная система организации (статический уровень) Функциональная система подразделений (реализуемые в рамках отдельного подразделения функции) Развития, роста организации (динамический уровень) | Формирование миссии организации, формирование целей организации Формирование стратегии развития Определение морфологии организации , определение функциональной закрепленности (анализ реализуемых в рамках организаций функций), определение их соответствия или несоответствия, определение организационной культурыопределение целей подразделения, функции подразделения, организационная культура подразделения, оценка ценности подразделения для организации, адаптивность к целям организации Определение критериев развития, определение показателей роста |

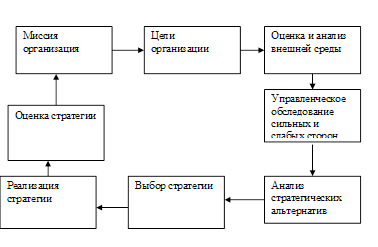

Особое место в деятельности организации занимает разработка стратегии, или стратегическое планирование – одна из основных функций управления, представляющая собой процесс определения целей организации, а так же путей их достижения.

Рис.2.Процесс стратегического планирования

Стратегическое планирование формирует основу для всех управленческих решений. Функций организации, мотивации и контроля менеджмента ориентированы на разработку и реализацию стратегических планов. Разработка и реализация стратегии – важнейшая функция руководителей высшего звена управления организации.

Диагноз внутренних проблем определяется в рамках управленческого обследования, предоставляющего собой оценку функциональных зон организации для выявления ее сильных и слабых сторон. В рамках обследования обычно рассматриваются: маркетинг, финансы, операции (производство), человеческие ресурсы (персонал), и образ организации.

Очень важно тщательно проанализировать следующие условия работы организации:

· Циклы ее деловой активности;

· Изменения конъюнктуры рынка;

· Наличие рабочей силы;

· Источники материальных и финансовых ресурсов;

· Взаимодействие с государственными и другими предприятиями отрасли;

· Основные конкуренты организации и другие факторы

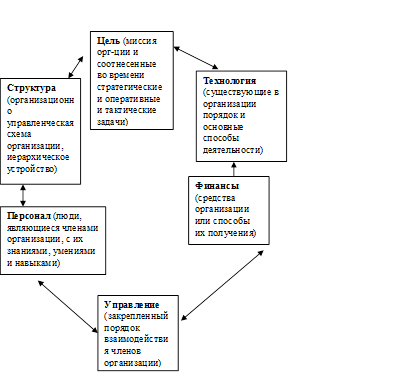

Для качественного и полного понимания внутриорганизационных процессов, детерминирующих ее внешний образ, таким образом, выделяются пять существенно важных элементов:

Рис.3. Основные элементы организации

Альтернативной предметной специализации при выборе организационной структуры производственных подразделений может служить принцип технологической специализации. Для такой структуры характерным будет выделение подразделений по признаку однородности выполняемых технологических процессов (операций).

1.2 Аудит как форма диагностического исследованияАудит – это вид профессиональной деятельности по независимой оценке операций организации. Слово "аудит" возникло более двух тысяч лет тому назад и происходит от латинского "audio", что означает "слушатель", т.е. в самом слове заложен смысл, указывающий, что "аудитор" должен внимательно выслушать своего клиента и в случае необходимости помочь ему.

Закон РФ "Об аудиторской деятельности" дает следующее определение, которое носит обязательный характер: "Аудит представляет собой предпринимательскую деятельность аудиторов по осуществлению независимых вневедомственных проверок бухгалтерской(финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг"

Таким образом, на основании этого, выделяются следующие моменты:

· Оценка должна быть объективной, т.е. независимой от влияния субъективных факторов – администрации, собственников, работников компании;

· Аудитор определяет степень соответствия данных , представленных в отчетности, реальным данным, т.е. выражает свое мнение по поводу верности и обоснованности информации, содержащейся в отчетах, а не подтверждает абсолютную точность представленных данных;

· Проверка совершается в интересах определенных лиц, поэтому аудитор точно определяет, в какой мере проверенные факты соответствуют критериям и стандартам (в международной финансовой отчетности такие критерии общепринятые принципы бухгалтерского отчета).

Аудитор – физическое лицо, отвечающее квалификационным требованиям, установленным законодательством, и аттестованное в установленном порядке на право осуществления аудиторской деятельности.

Основная задача аудита – обеспечение клиента аналитической информацией на основе проведенного диагностического исследования. Характеристики диагностического исследования определяют общие направления аудита.

Аудит и аудиторская деятельность – это предпринимательская деятельность по проведению собственно аудита и оказанию сопутствующих ему консультационных работ и услуг.

Сопутствующие аудиту услуги разделяются на :

· Услуги действия (услуги по созданию документов, состав которых установлен в договоре с экономическим субъектом не созданных);

· Услуги контроля (услуги по проверке документов на предмет их соответствия критериям, согласованным аудиторской организацией с экономическим субъектом; контролю ведения учета и составления отчетности; контролю начисления и уплаты налогов и иных обязательных платежей; тестированию бухгалтерского персонала экономического субъекта);

· Информационные услуги (услуги по подготовке устных и письменных консультаций по различным вопросам; проведение семинаров, издание методических рекомендаций).

Аудит и ревизия

Между ними существуют как сходство, так и различия. Сходство связано с техникой проверки. Основные различия состоят в целях, методах и пользователях полученных результатов.

Ревизор приходит в организацию с установкой: определить законность хозяйственных операций и выявить те из них, которые выходят за рамки требований действующих регулятивов.

Задача аудитора – определить, насколько верны данные отчетности с точки зрения их соответствия действиям и событиям, имевшим место в прошлом и определив ошибки или злоупотребления, довести сведения о них до заинтересованных пользователей и предложить пути возможного ухода от них в будущем.

Принципы проведения аудита:

· Этика поведения. Наряду с требованиями человеческой этики, аудиторам следует придерживаться требований этики профессиональной.

· Независимость. Заключается в объективности и честности суждений. Ведь общественное признание профессионального статуса аудиторов основано на признании их независимости.

· Профессионализм – это обязательность владения необходимым объемом знаний и навыков, позволяющих аудитору квалифицированно и качественно оказывать профессиональные услуги.

Таким образом , сущностью аудита является независимость суждения по отношению к объекту проверки специалиста –профессионала в области проверки.

Похожие работы

... к логическому методу познания, позволяют использовать в процессах управления конкретными организациями научно обоснованные методы предсказания дальнейшего развития событий. Основными законами теории организации, имеющими внешнюю и внутреннюю направленность, являются: - закон синергии; - закон информированности и упорядоченности; - закон самосохранения; - закон единства анализа и синтеза; - ...

... стране, число работников кадровых служб по отношению к общему числу работников составило: а) + 0,3-0,8% б) - 1,0-1,2% в) - 1,5-2,0% г) - 2,0-2,5% д) - 0,1-0,3% 37. Основными структурными подразделениями по управлению персоналом организации являются: а) - отдел кадров б) - отдел кадров, отдел подготовки персонала в) - отдел ...

... : внешний, внутренний, консалтинг, оперативный аудит деятельности руководства, экологический аудит. Глава 2. Внутренний аудит: функции, цели, задачи 2.1 Понятие, функции и этапы внутреннего аудита Внутренний аудит – это регламентированная внутренними документами организации деятельность по контролю звеньев управления и различных аспектов функционирования организации, осуществляемая ...

... просто гибельными. Справиться с этим потоком информации так, чтобы администрация могла принимать эффективные решения и успешно вести дела организации, - в этом и состоит цель информационно-управляющей системы.2.3. Стратегический контроль функционирования и развития фирмы Повседневный, последовательный, глубокий контроль за работой каждого сотрудника предприятия и всей команды в целом является ...

0 комментариев