Навигация

Контроллинг системы управления персоналом организации

23256

знаков

2

таблицы

3

изображения

3. Контроллинг системы управления персоналом организации

3.1 Контроллинг: основные понятия, цели и задачиЭлементами системы внутреннего контроля экономических субъектов являются внутренний аудит и управленческий контроль. Внутренний контроль создается для упорядоченного и эффективного ведения дел, обеспечения соблюдения политики руководства, охраны активов, обеспечения полноты и точности документации и всей внутрифирменной информации о производственно- хозяйственной и финансовой деятельности. Реализация целей управления в системе внутреннего контроля возложена на :

· Организационно-технический механизм (включающий процедуры контроля, внутреннюю регламентирующую нормативную документацию);

· Специальные контрольные подразделения – управления внутреннего аудита.

Организация системы внутреннего контроля прерогатива самого экономического субъекта. В настоящее время некоторые экономические субъекты создают у себя подразделения контроллинга и назначают контроллеров. Основные функции этих подразделений и самих контролеров можно охарактеризовать как "управление управлением", т.е. это координация, согласование, контроль, упорядочение и подготовка информации для руководства в виде, удобном для принятия управленческих решений. Необходимость появления на современных предприятиях контроллинга можно объяснить:

· Повышением нестабильности внешней среды, выдвигающим дополнительные требования к системе управления предприятием:

- смещение акцента с контроля прошлого на анализ будущего;

- увеличение скорости реакции на изменения внешней среды, повышение гибкости предприятия;

- необходимость в непрерывном отслеживании изменений, происходящих во внешней и внутренней средах предприятия;

- необходимость продуманной системы действий по обеспечению выживаемости предприятия и избежание кризисных ситуаций.

· Усложнением систем управления предприятием требует механизма координации внутри системы управления;

· Информационным бумом при недостатке значимой информации требует построения специальной системы информационного обеспечения управления;

· Общекультурным стремлением к синтезу , интеграции различных областей знания и человеческой деятельности.

Основополагающий элемент системы контроллинга на предприятии – управленческий учет. Основная задача управленческого учета- предоставление существенной информации для принятия управленческих решений. Функции контролинга включают в себя управленческий учет и планирование, контроль, координацию и выработку рекомендаций для принятия управленческих решений.

Основная цель контроллинга – ориентация управленческого процесса на достижение всех целей, стоящих перед предприятием. Для этого контроллинг обеспечивает:

· Координацию управленческой деятельности по достижению целей предприятия;

· Информационную и консультационную поддержку принятия управленческих решений;

· Создание и обеспечение функционирования общей информационной системы управления предприятием;

· Обеспечение рациональности управленческого процесса.

Контроллинг в экономическом смысле – это наблюдение и управление.

Задача контроллинга – путем подготовки и предоставления необходимой информации ориентировать руководство на принятие решений и необходимые действия.

Таким образом, контроллинг – система управления достижением целей предприятия, т.е. управление будудущим для обеспечения длительного функционирования предприятия и его структурных единиц.

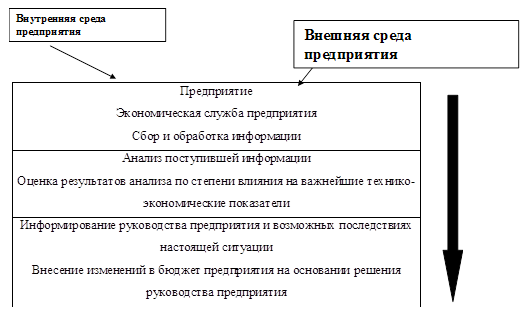

Служба контролинга стремиться так управлять процессами текущего анализа и регулирования плановых и фактических показателей , чтобы по возможности исключить ошибки, отклонения и просчеты как в настоящем , так и в будущем.

Рис. 4. Схема осуществления контроллинга

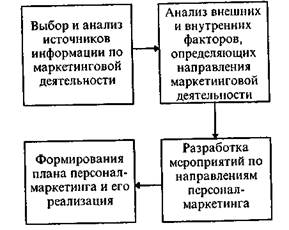

Табл .2. Основные понятия, связанные с управлением персоналом и их применением в контроллинге персонала

| Функциональные элементы | Дополнения к существующим понятиям и методам |

| Характеристики персонала | Создание базы данных: Профессиограммы Карты потенциала |

| Подбор персонала | Методики оценки трудового потенциала Отбор персонала на основе сравнения |

| Планирование численности | Метод анализа предельных издержек на персонал и предельного дохода |

| Расстановка кадров | Минимизация нереализованных возможностей персонала |

| Аттестация | Разработка аттестационных таблиц на базе оценки способностей и вклада работника Мониторинг |

| Оценка индивидуальных результатов | Рост реализованного трудового потенциала Индивидуальная продуктивность (производительность) |

| Оплата труда | Как функция роста реализации трудового потенциала и индивидуальной производительности Методы анализа источников оплаты труда и расчеты их величины Максимизация индивидуального подхода |

| Планирование карьеры | На базе аттестации |

| Инвестиции в человеческий капитал | Методы оптимального управления инвестициями в человеческий капитал |

| Функциональные элементы | Дополнения к существующим понятиям и методам |

| Мотивация | Концепции мотивации, способствующие росту реализованного трудового потенциала и минимизация нереализованных возможностей персонала |

| Контроллинг | Анализ прибыли при различных вариантах кадровой политики |

Заключение

Рассмотрев суть курсовой работы на тему, "Организация, как объект аудита и контроллинга персонала", позволило понять что, управленческий аудит основан на методологии, на получении и изучении необходимой информации. Эффективность управленческого аудита зависит от профессионализма проводящих его специалистов.

Необходимость аудита персонала – результат понимания , что сфера управления персоналом требует специальных знаний. Аудит позволяет обнаружить и убрать слабые места в системе управления персоналом до того, как они значимо скажутся на выживаемости организации при изменении внешней ситуации на рынке. Поэтому аудит должен использоваться в качестве управления.

Список литературы

1. Кибанов А.Я. "Основы управления персоналом", изд-во "Инфра-М"., М., 2003.

2. Одегов Ю.Г., Никонова Т.В. "Аудит и контроллинг персонала", изд-во "Экзамен", 2002.

3. Сартан Г.Н., Смирнов А.Ю. и др., "Новые технологии управления персоналом", изд-во "Речь", Санкт –Петербург, 2003.

Похожие работы

... к логическому методу познания, позволяют использовать в процессах управления конкретными организациями научно обоснованные методы предсказания дальнейшего развития событий. Основными законами теории организации, имеющими внешнюю и внутреннюю направленность, являются: - закон синергии; - закон информированности и упорядоченности; - закон самосохранения; - закон единства анализа и синтеза; - ...

... стране, число работников кадровых служб по отношению к общему числу работников составило: а) + 0,3-0,8% б) - 1,0-1,2% в) - 1,5-2,0% г) - 2,0-2,5% д) - 0,1-0,3% 37. Основными структурными подразделениями по управлению персоналом организации являются: а) - отдел кадров б) - отдел кадров, отдел подготовки персонала в) - отдел ...

... : внешний, внутренний, консалтинг, оперативный аудит деятельности руководства, экологический аудит. Глава 2. Внутренний аудит: функции, цели, задачи 2.1 Понятие, функции и этапы внутреннего аудита Внутренний аудит – это регламентированная внутренними документами организации деятельность по контролю звеньев управления и различных аспектов функционирования организации, осуществляемая ...

... просто гибельными. Справиться с этим потоком информации так, чтобы администрация могла принимать эффективные решения и успешно вести дела организации, - в этом и состоит цель информационно-управляющей системы.2.3. Стратегический контроль функционирования и развития фирмы Повседневный, последовательный, глубокий контроль за работой каждого сотрудника предприятия и всей команды в целом является ...

0 комментариев