Навигация

Загальна характеристика "Славутський солодовий завод", аналіз його техніко-економічних показників

95763

знака

20

таблиц

5

изображений

4.1 Загальна характеристика "Славутський солодовий завод", аналіз його техніко-економічних показників

Історія ВАТ "Славутський солодовий завод" розпочинається з закладки першої цеглини у 1978 р. Будівництво було затяжним, всього завод будувався протягом 12 років. І хоча він був готовий до експлуатації у 1989 р., все ще залишався цілий ряд недоліків, які потім усувалися своїми силами. З моменту запуску заводу він ніколи не працював на повну потужність, його максимальна загрузка була у 1995 р. – 38 тис. тон.

Постійні простої були пов’язані з неможливістю придбати якісну сировину. Ячмінь, який вирощувався на Україні не відповідав стандартам пивоварного ячменю і великими партіями відбував на експорт. Такий же найбільший споживач сировини, як Славутський солодовий завод був змушений місяцями простоювати, як наслідок – збої у технологічних процесах, нестача грошових коштів, відсутність можливостей для розвитку, борги по заробітній платі. У 1998 р. на підприємстві працювало 500 чоловік.

Цей рік став для підприємства новою точкою відліку. Це рік, коли контрольний пакет акцій підприємства був викуплений Скандинавським інвестором, компанією ББХ (BBH – Baltic Beverages Holding). ББХ – це Шведська компанія, яка займається виробництвом пива та безалкогольних напоїв, і яка завоювала ринки Швеції та Фінляндії, вона володіє пивзаводами Саку, Алдарис, Утенос-Алус – в Прибалтиці; Балтика, Ярпиво, Челябинськпиво и Красноярськпиво – в Росії; пивзаводами "Славутич" і "Львівська пивоварня" на Україні. Компанія приймає рішення купівлі солодового завода на Україні, оскільки для компанії стрижнем всієї її політики є розвиток місцевого бренду, залишаючи традиції, що склалися історично. Тобто, склалася можливість створення ланцюга українське пиво – українська сировина.

Силами іноземного інвестора проводилось детальне вивчення ринку виробництва солоду і пива на Україні, можливості розвитку ринку сировини, розглядались реальні перспективи довгострокових програм інвестування у виробництво і сільське господарство. Протягом всього року йшла клопітлива робота спеціалістів заводу по розробці нових стратегій, планів, перспектив розвитку. І тільки у 1999 р. іноземний інвестор приймає рішення щодо надання перших інвестицій.

ББХ розпочала політику розвитку, підтримки, навчання і збереження кадрів підприємства. Ключовий стрижень політики ББХ – створення сильної команди менеджменту. Матеріальні труднощі, старе устаткування не давали можливості розвиватися. Тільки при підтримці ББХ з’явилися реальні перспективи реалізації розроблених програм підтримки сільського господарства, розвитку технологічних процесів, реалізація програм контролю якості.

Також була вивчена можливість співставлення професій, проведена переатестація робочих місць, створена служба планово-попереджувальних ремонтів. Як результат, підприємство у 2000 р. вперше виходить на повну потужність. Якщо у 1999 р. було вироблено 25829 тон солоду, то у 2000 р. об’єм виробництва досяг 39700 тон, при простої в 3 місяця через відсутності сировини і біля місяця перед приймом нового врожаю.

ВАТ "Славутський солодовий завод" успішно продовжує переробку ячменів урожаю 2004 р. Солод, вироблений підприємством за останній час є, як було відмічено, пивоварними заводами "Славутич" та "Львівська пивоварня" на порядок вище того, який вони отримували в минулому році.

Результатом покращення якості солоду є політика керівництва підприємства, яка була розроблена в період прийомки врожаю 2004 р., це більш жорсткі вимоги до якісних показників ячменю (білок, крупність, вологість, пророщення).

Серед вагових досягнень за 2005 р. варто відмітити, той факт, що завдяки поліпшенню технічних можливостей на підприємстві не було втрат якості сировини, тобто весь об’єм заготовленого ячменю вдалося зберегти з якісними показниками не нижче 1 класу. Ріст продаж у порівнянні з 2004 р. склав 11,6%, 9106,8 тон. У жовтні 2005 р. реалізовано 2443 тон солоду. У порівнянні з відповідним періодом минулого року приріст склав 20%. З початку 2005 р. реалізовано 59472 тон солоду. У порівнянні з відповідним періодом минулого року приріст реалізації склав 17%.

На ВАТ "Славутський солодовий завод" зберігається тенденція співпраці з найпотужнішими пивзаводами України, а також у зв’язку із значним підвищенням якості продукції, що випускається на підприємстві та її конкурентноспроможності, у порівнянні із продукцією провідних солодовень, як за ціновими так і за якісними параметрами, планується збільшення об’єму експорту продукції до країн ближнього зарубіжжя, ведуться переговори щодо співпраці з потужними пивзаводами Росії, а також Китаю. Продовжується реорганізація виробництва. Підприємство продовжує працювати на рівні проектної потужності згідно об’ємів закупленого ячменю.

Рік 2004-й для Славутського солодового заводу, найбільшого в Україні виробника солоду, відзначився приходом нового потенційного інвестора – компанії "Суфле". Компанія, заснована ще у 1897 р., вже багато років поспіль займає провідні позиції на світовому ринку агропродукції. Її підприємства розташовані у Франції, Великій Британії, Бельгії, Іспанії, Італіії, Угорщині, Румунії, Польщі, Росії, Казахстані тощо. Компанія "Суфле" є власником 24 солодових заводів у 8 європейських країнах і на сьогодні є найбільшим світовим виробником солоду.

Великі надії, які покладались на прихід до підприємства нового керівництва вже починають справджуватися. Інвестори мають далекосяжні плани, спрямовані на розвиток Славутського солодового заводу. Вже сьогодні відбувається чимало позитивних змін, які дозволяють стверджувати, що усі можливості потужного підприємства із грандіозним потенціалом будуть задіяні.

Згідно статуту товариство має право самостійно здійснювати зовнішньоекономічну діяльність, у відповідності до законодавства України. Товариство має право створювати свої філії, представництва, дочірні підприємства за межами України, а також приймати участь у створенні підприємств із змішаними капіталами, як на території України, так і за її межами. Товариство здійснює наступні види зовнішньоекономічної діяльності:

– експорт та імпорт товарів, капіталів;

– надання послуг іноземним суб’єктам господарської діяльності, у т.ч.: виробничих, транспортно-експедиційних, консультаційних, маркетингових, експортних, брокерських, агентських, консигнаційних;

– виробничу, учбову та іншу кооперацію з іноземними суб’єктами господарської діяльності, організацію навчання та підготовки спеціалістів на комерційній основі у відповідності до закону України «Про освіту»;

– спільну підприємницьку діяльність, включаючи створення спільних підприємств різних видів та форм, проведення спільних господарських операцій та спільне володіння майном як на території України, так і за її межами;

– підприємницька діяльність на території України, пов’язана з виданням ліцензій, патентів, ноу-хау, торгових марок та інших нематеріальних об’єктів власності з боку іноземних суб’єктів господарської діяльності;

– організація та здійснення діяльності у сфері проведення виставок, аукціонів, торгів, конференцій, семінарів та інших подібних заходів, здійснюваних на комерційній основі, з участю суб’єктів зовнішньоекономічної діяльності;

– організація та здійснення оптової, консигнаційної та роздрібної торгівлі на території України за іноземну валюту в передбачених законами України випадках;

– товарообмінні (бартерні) операції та інша діяльність, побудована на формах зустрічної торгівлі з іноземними суб’єктами господарської діяльності;

– орендні операції з участю іноземних суб’єктів господарської діяльності.

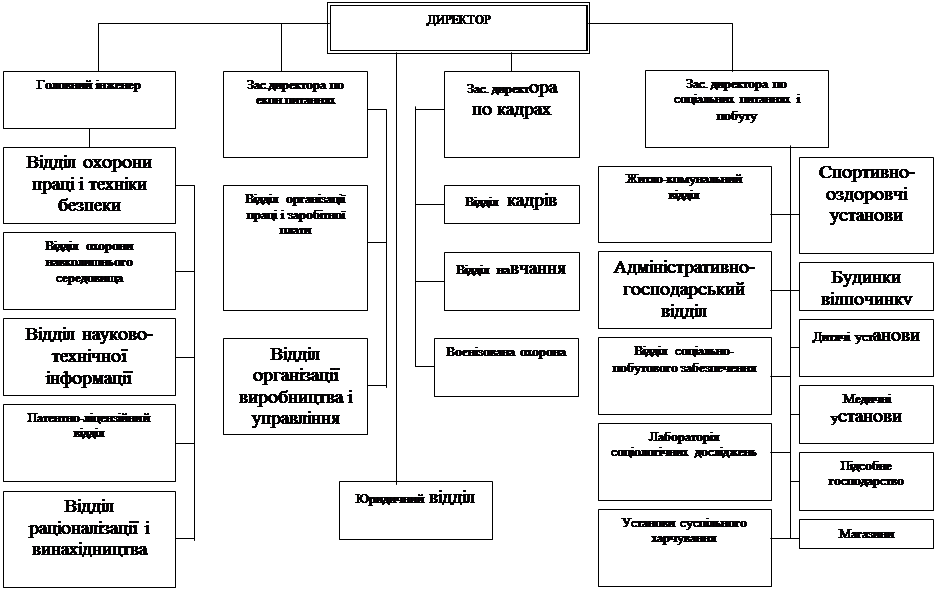

Діяльність ВАТ "Славутський солодовий завод" за останні три роки характеризується наступними техніко-економічними показниками (табл. 4.1), проаналізувавши яку по прорахованим показникам ми можемо оцінити та виявити недоліки та приховані резерви в фінансово – господарській та виробничій діяльності підприємства

Таблиця 4.1. Основні техніко – економічні показники ВАТ «Славутський солодовий завод»

| №№п/п | Показники | Одиниці виміру | Роки | Темпи зростання | |||

| 2006 | 2007 | 2008 | 2007/ 2006 | 2008/ 2007 | |||

| 1. | Дохід (виручка) від реалізації продукції, робіт та послуг (без ПДВ та акцизу) | тис. грн. | 111937,1 | 120226,3 | 184177,5 | 101,1 | 101,5 |

| 2. | Середньооблікова чисельність. | осіб | 276 | 246 | 193 | 89,0 | 78,0 |

| працівників | 210 | 174 | 133 | 83,0 | 76,0 | ||

| робітників | 405569,2 | 488724,8 | 954287,6 | 120,0 | 195,0 | ||

| 3. | Продуктивність праці | грн/особу | 511340 | 675310 | 1471770 | 132,0 | 218,0 |

| одного працівника | 5021,90 | 5328,30 | 4997,70 | 106,0 | 94,0 | ||

| одного робітника | 511340 | 675310 | 1471770 | 132,0 | 218,0 | ||

| 4. | Фонд заробітної плати працівників | тис. грн. | 5021,90 | 5328,30 | 4997,70 | 106,0 | 94,0 |

| 5. | Середньорічна заробітна плата одного працівника | грн/особу | 1516,27 | 1804,98 | 2157,90 | 119,0 | 120,0 |

| 6 | Витратомісткість продукції (витрати на 1 грн. реалізованої продукції) | грн./грн | 0,72 | 0,75 | 0,73 | 104,0 | 97,0 |

| 7. | Загальні витрати (собівартість) | тис. грн. | 80253 | 90191,8 | 134459,9 | 112,0 | 149,0 |

| 8. | Прибуток до оподаткування (збиток) | тис. грн. | 31684,10 | 30034,50 | 49717,60 | 95,0 | 166,0 |

| 9. | Рентабельність: | % | |||||

| 9.1. доходу | 28,30 | 25,00 | 27,00 | 88,0 | 108,0 | ||

| 9.2. витрат | 39,48 | 33,30 | 36,97 | 84,0 | 111,0 | ||

| 10. | Середньорічна вартість основних фондів | тис. грн. | 62329,55 | 65131,65 | 67356,15 | 104,0 | 103,0 |

| 11. | Фондовіддача | грн. | 1,8 | 1,9 | 2,7 | 105,6 | 1,4 |

Узагальнюючий висновок аналізу даної таблиці можна зробити такий – протягом останніх трьох років на підприємстві склалася позитивна тенденція розвитку, про що свідчать темпи зростання майже всіх показників:

Дохід від реалізації продукції. робіт, послуг (без ПДВ і акцизу) зріс на 8289,2 тис. грн. (7%) у 2007 р., і на 63951,2 тис. грн (53%) у 2008 р. Загалом за цей період зростання реалізації продукції відбулося на 72240,4 тис. грн. (65%);

Середньооблікова чисельність працюючих постійно зменшувалася спочатку на 28 працівника (10%) у 2007 р., а потім ще на 55 чоловік (28%) у 2008 р.; середньооблікова чисельність робітників також, як і чисельність працюючих зменшилась на 36 осіб в 2007 р. (17%), а в 2008 р. на 41 особу (24%)

фонд заробітної плати зменшився у 2008 р. на 330,6 тис. грн (6%) порівняно з 2007 р. (хоча у 2007 р. відбулося його збільшення на 306,4 тис. грн (6,0%), пов"язане лише за рахунок збільшення мінімальної заробітної плати);

оскільки чисельність працівників зменшилась загалом на 83 працівника (30%), а фонд заробітної плати зменшився на 306,4 тис. грн (6%), то це зумовило підвищення середньомісячної заробітної плати на 274,15 грн. (18%) у 2007 р., та на 367,48 грн. (21,0%) у 2008 р. Загалом середньомісячна заробітна плата на підприємстві у період з 2006 р. по 2008 р. зросла на 641,63 грн., що складає 42%;

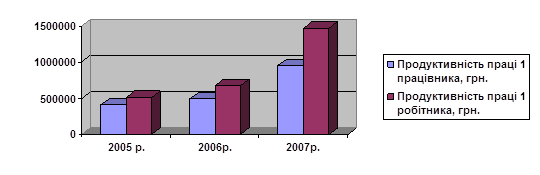

Динаміку продуктивності праці на підприємстві покажемо на рис. 4.1.

Рис. 4.1 Динаміка продуктивності праці на ВАТ "Славутський солодовий завод" за 2006–2008 рр.

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Аналіз т рудових показників виконаємо за наступною схемою

1) Склад і структура працівників. Даний аналіз виконаємо за допомогою табл. 4.2

Таблиця 4.2. Склад і структура працівників ВАТ «Славутський солодовий завод» за 2006–2008 р.р.

| Показник | Чисельність, осіб | Структура кадрів, % | ||||

| 2006 р. | 2007 р. | 2008 р. | 2006 р. | 2007 р. | 2008 р. | |

| Середньооблікова чисельність працівників облікового складу, З них | 276 | 246 | 193 | х | х | х |

| -працівники основної діяльності в т.ч. | 256 | 229 | 178 | 100 | 100 | 100 |

| -керівники | 6 | 6 | 6 | 2,3 | 2,6 | 3,4 |

| -професіонали | 12 | 12 | 13 | 4,7 | 5,2 | 7,3 |

| -фахівці | 23 | 34 | 23 | 9,0 | 14,8 | 12,9 |

| -технічні службовці | 5 | 3 | 3 | 2,0 | 1,3 | 1,7 |

| робітники | 210 | 174 | 133 | 82,0 | 76,1 | 74,7 |

Проаналізувавши табл. 4.2 ми бачимо, що на підприємстві досить висока доля таких категорій працівників, як фахівці, професіонали та робітники, хоча такий поділ можна зобразити умовно. З проведеного аналізу видно, що на тлі зменшення загальної чисельності працюючих була збільшена доля фахівців, що сприяє досягненню підприємством високих результатів.

2) Динаміку руху робочої сили дослідимо за допомогою табл. 4.3

Таблиця 4.3. Динаміка руху робочої сили ВАТ «Славутський солодовий завод» за 2006–2008 р.р.

| Показник | Рік | Абсолютні тис. грн. | Відносні, % | ||||

| 2006 | 2007 | 2008 | 2007/2006 р.р.. | 2008/2007 р.р.. | 2007/2006 р.р.. | 2008/2007 р.р.. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Середньооблікова чисельність працівників, осіб | 276 | 246 | 193 | -30 | -53 | -10,9 | -21,5 |

| Кількість прийнятих на роботу, осіб | 8 | 2 | 3 | -6 | 1 | -75,0 | 50,0 |

| Кількість звільнених з роботи, осіб | 24 | 32 | 55 | 8 | 23 | 33,3 | 71,9 |

| Кількість звільнених за власним бажанням та порушення трудової дисципліни, осіб | 24 | 32 | 55 | 8 | 23 | 33,3 | 71,9 |

| Коефіцієнт обороту по прийому персоналу | 0,029 | 0,008 | 0,016 | -0,021 | 0,008 | -72,4 | 100 |

| Коефіцієнт обороту по вибуттю персоналу | 0,087 | 0,13 | 0,29 | 0,043 | 0,16 | 49,4 | 123,1 |

| Коефіцієнт плинності кадрів | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Коефіцієнт обороту по прийому розраховується за ф-ою 4.1:

![]() (4.1)

(4.1)

де: Кп – коефіцієнт обороту по прийому;

Чпр – чисельність працівників, прийнятих на роботу;

С – середньооблікова чисельність всіх працюючих.

коефіцієнт обороту по прийому у 2006 р. буде дорівнювати:

коефіцієнт обороту по прийому у 2007 р. буде дорівнювати:

коефіцієнт обороту по прийому у 2008 р. буде дорівнювати:

![]()

Коефіцієнт обороту розраховується за ф-ою 4.2:

![]() , (4.2)

, (4.2)

де: Ко – коефіцієнт обороту по звільненню;

Чзв – чисельність звільнених з роботи;![]()

![]() – середньооблікова чисельність всіх працюючих.

– середньооблікова чисельність всіх працюючих.

Отже, коефіцієнт обороту по звільненню у 2006 р. буде дорівнювати:

![]()

Коефіцієнт обороту по звільненню у 2007 р. буде дорівнювати:

![]()

![]()

коефіцієнт обороту по звільненню у 2008 р. буде дорівнювати:

![]()

Як видно, у 2008 р. темпи скорочення працівників дещо збільшилось.

Коефіцієнт плинності кадрів розраховується за ф-ою 4.3:

![]() , (4.3)

, (4.3)

де: КПК – коефіцієнт плинності кадрів;

Чз – чисельність працівників звільнених в поточному році;

Чв – чисельність працівників звільнених за власним бажанням;

![]() – середньооблікова чисельність всіх працюючих.

– середньооблікова чисельність всіх працюючих.

Отже, коефіцієнт плинності кадрів у 2006,2007 та 2008 р. буде дорівнювати 0 так як звільнених по причинах незалежних від підприємства не було (пенсія, навчання, армія).

Очевидно, що у 2008 р. порівняно з 2007 р. скоротилось більше працівників, тобто кадри були менш стабільнішими. Зменшення кількості працівників негативно впливає на роботу підприємства. Звільняються спеціалісти, а на їх місце приходять нові некваліфіковані або працівники з інших дільниць – це додаткові затрати на підготовку кадрів. Отже необхідно саме на підприємстві створювати такі умови праці, щоб зменшити коефіцієнт обороту по звільненню.

3) Використання трудових ресурсів ВАТ «Славутський солодовий завод» покажемо у вигляді табл. 4.4

Таблиця 4.4. Динаміка руху робочої сили ВАТ «Славутський солодовий завод» за 2006–2008 рр.

| Показник | Рік | Відхилення | |||

| 2006 | 2007 | 2008 | 2007/2006 | 2008/2007 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Середньооблікова чисельність працівників, осіб | 276 | 246 | 193 | -30 | -53 |

| Відпрацьовано за рік одним працівником: – днів | 229 | 225 | 233 | -4 | 8 |

| -годин | 1828 | 1801 | 1861 | -27 | 60 |

| Середня тривалість робочого дня, год | 8 | 8 | 8 | х | х |

| Відпрацьовано людино-годин за рік | 504629 | 443137 | 359267 | -61492 | -83870 |

| В т.ч. – понаднормово | - | - | - | ||

Аналіз використання трудових ресурсів ВАТ «Славутський солодовий завод» показав, що зі зменшенням чисельності працівників збільшилося кількість робочого часу відпрацьованого одним працівником, тобто керівництвом організації через комплекс проведених заходів вдалося зменшити вимушені простої обладнання під час поломок, частково замінивши зношений парк основних засобів, а також зменшити перебої з поставками сировини, зацікавлюючи місцевих товаровиробників.

Похожие работы

... організаторів виробництва, командирів промисловості і будівництва. Навчання керівників основам кадрової політики, вмикання в програми їх підготування і підвищення кваліфікації питань організації управління персоналом сприяють формуванню в них уваги важливості правильної, науково обґрунтованої роботи з людьми, підвищенню престижу кадрових служб і в остаточному підсумку - підвищенню ефективності ...

... найсуттєвіші структурні зміни, їхні рушійні сили, тенденції і на цій підставі формувати реальну стратегію щодо розвитку трудових ресурсів. 1.2.1 Теоретичні та методологічні аспекти формування системного підходу до управління персоналом Управління персоналом – система взаємопов’язаних організаційно-економічних і соціальних заходів щодо створення умов для нормального функціонування, розвитку ...

... дозволяє координувати дії всіх підрозділів для досягнення взаємної відповідальності та чіткого функціонування. Організаційна структура ДП «Рівнестандартметрологія» зображена в додатку 2. Це є лінійно-функціональна структура, яка передбачає, що функціональні служби отримують повноваження управління службами нижчого рівня, які виконують спеціальні функції. В структурі підприємства виокремлено окрем ...

... і фірми у процесі становлення та розвитку власних систем планування можуть проходити (у дещо скороченому варіанті) історичний шлях розвитку планування та управління підприємствами за останні 50—60 років. Чотири основні фази поступового переходу до стратегічного управління наведено в табл. 1.1. Розглянемо головні характеристики цих фаз. Таблиця 1.1 Фази переходу до стратегічного управління ...

0 комментариев