Навигация

6. УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ

Понятие и виды управленческих решений. Принятие решений, так же как и обмен информацией – составная часть любой управленческой функции. Необходимость принятия решения возникает на всех этапах процесса управления, связана со всеми участками и аспектами управленческой деятельности и является ее квинтэссенцией. Поэтому так важно понять природу и сущность решений.

Управленческое решение – это результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели системы менеджмента.

Для решения проблемы необходимо ответить на следующие вопросы:

-что делать (какие новые потребности потребителей необходимо удовлетворять либо на каком качественном уровне необходимо удовлетворять старые потребности);

-как делать (по какой технологии);

-в какие сроки;

-какие и в каком количестве должны быть при этом производственные затраты;

-где (место, производственное помещение, персонал);

-кому поставлять готовую продукцию и по какой цене;

-что это даст инвестору и обществу в целом.*

Основными факторами, оказывающими влияние на качество управленческого решения, являются:

-применение к системе менеджмента научных подходов и принципов;

-применение к системе менеджмента методов моделирования;

-автоматизация управления;

-мотивация качественного решения и пр.

В основе принятия любого решения присутствуют в различной степени три фактора: интуиция, суждение и рациональность.

Интуитивное решение – это выбор, сделанный только на основе ощущения того, что он правилен.

Решения, основанные на суждениях, иногда кажутся интуитивными, поскольку логика их не очевидна. Решение, основанное на суждении – это выбор, обусловленный знаниями или накопленным опытом.

Для стратегического и тактического управления любой подсистемы менеджмента принимаются рациональные решения, основанные на методах экономического анализа, обоснования и оптимизации.

Основные этапы разработки управленческих решений. Рассмотрим основные этапы процесса принятия управленческих решений.

Первый блок этапов – подготовительный – включает такие этапы, как:

-получение информации о ситуации;

-определение целей;

-разработка оценочной системы;

-анализ ситуации;

-диагностика ситуации;

-разработка прогноза развития ситуации.

В состав второго блока входят:

ü генерирование альтернативных вариантов решений;

ü отбор основных вариантов управленческих воздействий;

ü разработка сценариев развития ситуации;

ü экспертная оценка основных вариантов управляющих воздействий.

В третий блок включены:

· коллективная экспертная оценка;

· принятие решения ЛПР;

· разработка плана действий;

· контроль реализации плана;

· анализ результатов развития ситуации после управленческих воздействий.

Особенности реализации управленческих решений на предприятии. Управленческое решение можно формировать на трех стадиях развития проблемы:

-в начале развития, когда величина проблемы еще не внушает опасений;

-в период устойчивого опасного развития, когда величина проблемы оказывает существенное негативное влияние;

-в период стабилизации, когда всем станут очевидны размеры проблемы и опасное действие.*

Реализация управленческих решений, стратегических и тактических планов осуществляется в организации, в которой эти решения и планы принимались. Одним из основных свойств организации, влияющих на реализацию решений и планов, является иерархическая структура управления.

Иерархическая упорядоченность присуща всем целенаправленным системам. Иерархическая организация представляет собой многоуровневую структуру, состоящую из взаимосвязанных подсистем, элементы которых имеют право принимать и реализовывать решения.

Иерархия определяет управленческие функции и ответственность, порядок подчинения в организации. Вышестоящие, согласно иерархической структуре, подсистемы (подразделения) принимают решения, обязательные для исполнения нижестоящими, и имеют право вмешиваться в их действия.

Нижестоящее подразделение обладает, как правило, определенной степенью свободы в рамках поставленных перед ним задач и ограничений. Эта свобода заключается в возможности принятия самостоятельных решений в рамках делегированных ему полномочий.

Важной составляющей системы управления организацией является информация. Следует отметить, что информация, поступающая от вышестоящего подразделения к нижестоящему, должна быть более детализированной, содержать более регламентированные, однозначно понимаемые исполнителями действия.

Информация, поступающая от нижестоящей организации к вышестоящей, должна носить более обобщенный характер. Тем не менее на ее основании вышестоящая инстанция должна составить четкое представление о принятых нижестоящим подразделением решениях и предпринятых действиях.

Только эффективный процесс выработки, принятия и реализации управленческих решений может обеспечить и выживаемость, и эффективное функционирование организации.

Особенности контроля реализации управленческих решений. Контроль – это одна из основных функций управления, представляющая собой процесс обеспечения достижения целей, поставленных организацией, реализации принятых управленческих решений.

При помощи контроля руководство организации определяет правильность своих решений и устанавливает потребность в их корректировке.

Процесс контроля – это, с одной стороны, процесс установления стандартов, измерения фактически достигнутых результатов и их отклонения от установленных стандартов; с другой – процесс отслеживания хода выполнения принятых управленческих решений и оценки достигнутых результатов в ходе их выполнения.

Контроль подразделяется на предварительный, текущий и заключительный.

Предварительный контроль осуществляется до начала работ. На этом этапе контролируются правила, процедуры и линия поведения, чтобы убедиться, что работа развивается в правильном направлении.

Текущий контроль осуществляется непосредственно в ходе выполнения работ организацией в соответствии с принятыми решениями.

Заключительный контроль осуществляется после того, как работа выполнена. Если в процессе заключительного контроля отсутствует возможность непосредственно влиять на ход выполнения работы, то результаты контроля могут быть учтены при проведении последующих работ.

Основными составляющими процесса контроля являются выработка стандартов и критериев, сопоставление ними реальных результатов, осуществление корректирующих действий. Стандарты – это конкретные цели, степень достижения которых может быть измерена.

Похожие работы

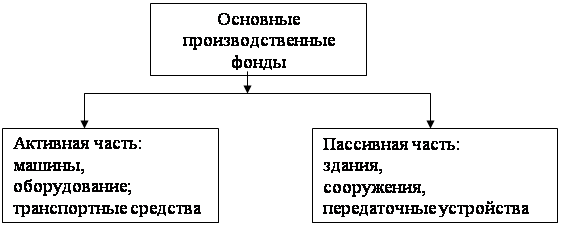

... в процентах или в долях единицы и могут быть исчислены как на начало, так и на конец отчетного периода. Для характеристики эффективности использования основных фондов на предприятиях индустрии гостеприимства и туризма служат показатели фондоотдачи, фондоемкости рентабельности фондов, удельных капитальных вложений на один рубль прироста продукции; рассчитывается также относительная экономия ( ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

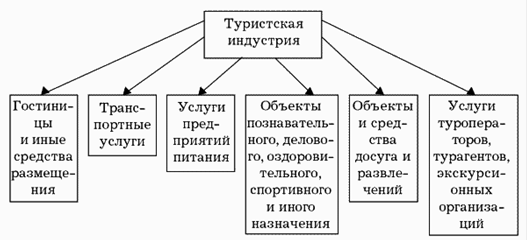

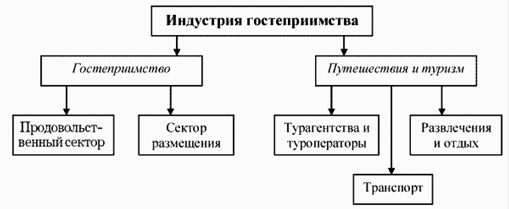

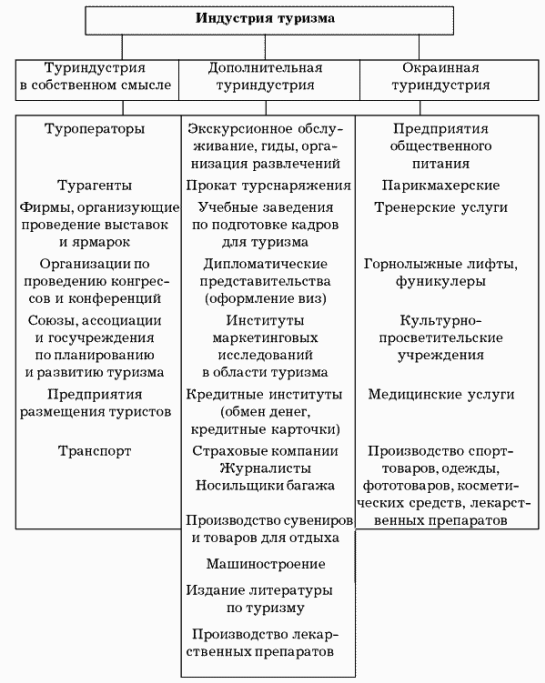

... по Дж. Торкилдсену Нетрудно заметить повторение одних и тех же составляющих во всех приведенных схемах. Как же разграничить эти понятия, четко отделить индустрию туризма от индустрии гостеприимства, а индустрию досуга от индустрии туризма? Решение находим в подходе В. Фрейера, который выделяет: а) туриндустрию в узком смысле - предприятия, производящие типичные туруслуги; б) туриндустрию в ...

... . Важно четкое определение обязательств по отношению к гостям, а также их неукоснительное выполнение. ГЛАВА 2. РАЗРАБОТКА СТРАТЕГИИ МАРКЕТИНГА В ЦЕЛЯХ ОБЕСПЕЧЕНИЯ КАЧЕСТВЕННОГО ОБСЛУЖИВАНИЯ 2.1. Методы и функции маркетинга в индустрии гостеприимства Маркетинг подразумевает выявление характерных особенностей возможных клиентов, их желаний и потребностей; формирование групп потребителей, ...

0 комментариев