Навигация

Основные средства предприятий индустрии гостеприимства и туризма

45336

знаков

7

таблиц

1

изображение

Содержание

Введение

1. Основные средства предприятий индустрии гостеприимства и туризма

1.1 Понятия, состав и виды оценки основных средств

1.2 Амортизация основных средств

1.3 Переоценка основных средств

1.4 Расчет и оценка экономической эффективности основных средств

2. Основные средства туристической фирмы ООО «СитиТур» их состав и эффективность их использования

2.1 Характеристика предприятия

2.2 Состав, структура и использование основных средств

3. Пути повышения эффективности использования основных средств в ООО «СитиТур»Заключение

Список литературы

Введение

Одним из важнейших факторов деятельности предприятий индустрии гостеприимства и туризма повышения эффективности продаж и оказании услуг является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное их использование.

Задачи экономики деятельности предприятий индустрии гостеприимства и туризма – определить обеспеченность предприятия и его структурных подразделений основными фондами и уровень их использования по обобщающим и частным показателям, а так же установить причины их изменения; рассчитать влияние использования основных фондов на объем производства продукции и другие показатели; изучить степень использования производственной мощности предприятия и оборудования; выявить резервы эффективности использования основных средств.

Выбор темы: «Основные средства предприятий индустрии гостеприимства и туризма» обоснован ее актуальностью.

Основной целью курсовой работы – рассмотреть теорию и практику основных средств, применимую к предприятиям индустрии гостеприимства и туризма.

Исходя из основной цели курсовой работы, выделены основные задачи:

1. Определить основные понятия, состав и виды основных средств;

2. Рассмотреть виды начисления амортизации;

3. Рассмотреть методы переоценки основных средств;

4. Дать оценку основным показателям эффективности основных средств;

5. Рассмотреть на практическом примере использование основных средств.

Предметом исследования являются основные средства.

Объектом исследования: туристическая фирма ООО «СитиТрур»

1. Основные средства предприятий индустрии гостеприимства и туризма

1.1 Понятия, состав и виды оценки основных средств

Основные производственные фонды (основные средства) – это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает год.

Основные средства представляют собой часть имущества, используемого в качестве средств труда при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд предприятия в течение периода, превышающего один год, или обычного операционного цикла, если он продолжительнее 12 мес. и, как правило, стоимостью не менее 10 000 руб. за единицу[1].

Наряду с основными производственными фондами в деятельности акционерных обществ, особенно крупных, используются основные непроизводственные фонды, которые не участвуют непосредственно в процессе производства, а лишь используются для удовлетворения различных потребностей работников предприятия. Это: ведомственный жилой фонд, здания детских садов, спортивных сооружений, клубов, профилакториев и т.п.

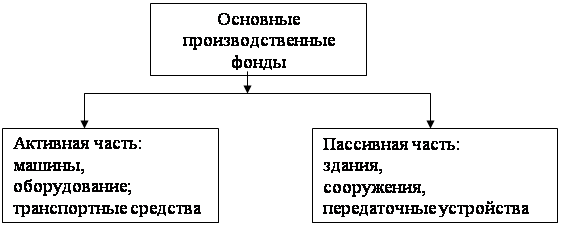

В зависимости от роли, которую основные средства играют в процессе производства, в их составе принято выделять активную и пассивную части.

К активной части относят такие основные производственные фонды, которые непосредственно участвуют в процессе производства и влияют на выпуск продукции.

Пассивная часть включает основные фонды, непосредственно не участвующие в процессе производства.

Основные средства характеризуются рядом стоимостных показателей, в частности, различными видами оценки. В деятельности предприятий индустрии гостеприимства и туризма, как и организаций других видов деятельности, используются следующие виды оценки:

· первоначальная;

· восстановительная;

· полная;

· остаточная;

· ликвидационная;

· балансовая;

· рыночная стоимость.

Первоначальная стоимость основных фондов – это стоимость фондов в момент их производства и ввода в действие в ценах данного года.

Первоначальной стоимостью основных средств, приобретенных за плату, а также созданных на предприятии, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов[2].

Фактические затраты на приобретение, сооружение и изготовление основных средств складываются из сумм, уплачиваемых в соответствии с договором поставщику, подрядчику по договору строительного подряда, затрат на информационные и консультационные услуги, связанные с приобретением основных средств, регистрационных сборов, государственных пошлин и других аналогичных платежей, произведенных в связи с приобретением прав на объект основных средств; таможенных пошлин и иных затрат, непосредственно связанных с приобретением, сооружением и изготовлением объекта основных средств.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная между учредителями (участниками) организации.

При получении организацией основных средств по договору дарения иных случаях безвозмездной передачи первоначальной стоимостЬ1А признается их рыночная стоимость на дату оприходования. Первоначальная стоимость основных средств, приобретенных в обмен на другоеимущество, равна стоимости обмениваемого имущества, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров.

Первоначальная стоимость основных средств не подлежит изменению кроме случаев достройки, дооборудования, реконструкции, частичной ликвидации и переоценки соответствующих объектов. Увеличение (уменьшение) первоначальной стоимости основных фондов относится на добавочный капитал организации.

Рис. 1. Состав основных производственных фондов

Первоначальная стоимость определяется с учетом канала поступления основных фондов приведена в таблице 1[3].

Таблица 1.

| № п/п | Канал поступления | Определение первоначальной стоимости |

| 1 | Приобретение за плату | Фактические затраты |

| 2 | Сооружение | Фактические затраты |

| 3 | Вклад в уставной капитал | Денежная оценка, согласованная между учредителями организации |

| 4 | Безвозмездная передача | Рыночная стоимость на дату оприходования |

| 5 | Обмен (бартер) | Стоимость обмениваемого имущества, по которой в сравниваемых обстоятельствах обычно организация определяет стоимость аналогичных товаров |

Восстановительная стоимость – это стоимость аналогичных основных фондов в действующих условиях воспроизводства (при сложившемся на данный момент уровне рыночных цен и уровне научно-технического прогресса). Восстановительная стоимость важна для определения величины затрат, которые потребуются на замену фондов. Она складывается из тех же элементов, что и первоначальная стоимость.

Первоначальная и восстановительная стоимость – это виды оценки, которые характеризуют стоимость основных фондов в разные моменты времени.

Другие виды оценки – полная и остаточная стоимость – позволяют составить представление о состоянии основных фондов. Полная стоимость – это стоимость новых фондов, а остаточная стоимость – это стоимость их с учетом износа.

В таблице 2 приведено соотношение видов оценки основных средств.

Приведенное в качестве примера соотношение видов оценки отражает ситуацию, свойственную России в большей или меньшей мере в последние годы: за счет инфляции растет восстановительная стоимость основных средств. При невысоких темпах роста цен возможно снижение восстановительной стоимости по сравнению

Таблица 2. Виды оценок основных фондов

| Вид оценок, отражающих момент времени | Вид оценок, характеризующих состояние основных фондов | |

| Полная стоимость | Остаточная стоимость | |

| Первоначальная стоимость | 100 | 80 |

| Восстановительная стоимость | 120 | 96 |

В последние годы за счет инфляции растет восстановительная стоимость основных средств. При невысоких темпах роста цен возможно снижение восстановительной стоимости по сравнению с первоначальной, обусловленное сокращением затрат на производство основных фондов под действием научно-технического прогресса.

Пример. При снижении полной восстановительной стоимости до 90 тыс. руб. (на 10%) остаточная восстановительная стоимость также сократится на 10% и составит 92 тыс. руб.

Один и тот же объект основных средств характеризуется сразу двумя видами оценки. Так, при принятии к учету основные средства имеют полную первоначальную стоимость, а со временем она превращается в остаточную первоначальную или, если проводится переоценка, в остаточную восстановительную.

Балансовая стоимость – это вид оценки, по которой основные средства отражаются в балансе. В коммерческих организациях балансовая стоимость равна остаточной восстановительной.

Ликвидационная стоимость – возможная стоимость реализации объектов основных средств или их остатков по истечении срока эксплуатации.

Рыночная стоимость – вид оценки, отражающий сложившееся соотношение спроса и предложения. Для определения рыночной стоимости могут быть использованы данные о ценах на аналогичную продукцию, полученные в письменной форме от организаций-изготовителей, сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций, сведения, опубликованные в средствах массовой информации и специальной литературе, экспертные заключения о стоимости основных фондов.

Похожие работы

... (между равнозначными элементами) и вертикальными связями (между зависимыми по вертикали рядами элементов), можно представить микроэкономический уровень иерархии управления в органе управления предприятием индустрии гостеприимства и туризма. Иерархия управления – это инструмент для реализации целей предприятия и гарантия сохранения системы управления. Чем выше иерархический уровень, тем больше ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... по Дж. Торкилдсену Нетрудно заметить повторение одних и тех же составляющих во всех приведенных схемах. Как же разграничить эти понятия, четко отделить индустрию туризма от индустрии гостеприимства, а индустрию досуга от индустрии туризма? Решение находим в подходе В. Фрейера, который выделяет: а) туриндустрию в узком смысле - предприятия, производящие типичные туруслуги; б) туриндустрию в ...

... . Важно четкое определение обязательств по отношению к гостям, а также их неукоснительное выполнение. ГЛАВА 2. РАЗРАБОТКА СТРАТЕГИИ МАРКЕТИНГА В ЦЕЛЯХ ОБЕСПЕЧЕНИЯ КАЧЕСТВЕННОГО ОБСЛУЖИВАНИЯ 2.1. Методы и функции маркетинга в индустрии гостеприимства Маркетинг подразумевает выявление характерных особенностей возможных клиентов, их желаний и потребностей; формирование групп потребителей, ...

0 комментариев