Понятие и особенности российских корпораций по сравнению с иностранными

Переход от функциональной к дивизиональной структуре управления по мере роста направления бизнеса;

Российская модель управления корпорацией

Характерные особенности управления персоналом в корпорациях

Источники подбора персонала корпорации

Адаптация персонала

Социальная политика

Система оплаты труда персонала

Особенности управления персоналом на "ОАО пивоваренная компания "БАЛТИКА"

Структура компании

Взаимодействие между отделами

Основные показатели кадровой деятельности

Навигация

Российская модель управления корпорацией

Особенности управления персоналом в российских корпорациях

155398

знаков

8

таблиц

16

изображений

1.4 Российская модель управления корпорацией

Под управлением корпорации понимается механизм или система взаимодействия её участников и способы, с помощью которых они представляют свои интересы.

Как было сказано выше, различные модели корпоративного управления имеют свои отличительные черты и могут быть охарактеризованы по ряду критериев. В числе главных критериев такие, как состав непосредственных участников корпорации, их полномочия, механизмы взаимодействия участников.

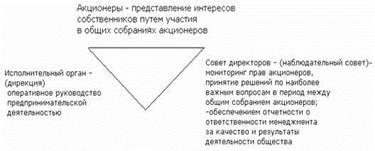

Российская модель управления корпорацией представляет собой следующий управленческий треугольник (рис.1).

Рис. 1. Управленческий треугольник в российской модели управления

Поговорим об управленческом треугольнике в российских моделях поподробнее.

Совет директоров. Согласно ФЗ "Об акционерных обществах", высшим органом управления компании является общее собрание акционеров. Собрание акционеров избирает свет директоров.

Совет директоров (наблюдательный совет) осуществляет общее руководство деятельностью общества и решает следующие вопросы:

v определение приоритетных направлений деятельности общества;

v созыв годового и внеочередного собрания акционеров, утверждение повестки дня, определение даты составления списка акционеров на участие в собрании;

v размещение и выкуп дополнительных акций, облигаций и иных ценных бумаг;

v образование исполнительного органа и контроль за его деятельностью, если уставом общества это отнесено к его компетенции,

v рекомендации по размеру дивидендов и вознаграждений членам ревизионной комиссии;

v утверждение внутренних документов общества;

v создание филиалов и представительств.

Исполнительный орган (менеджмент) подотчетен совету директоров и общему собранию акционеров. Коллегиальный исполнительный орган (правление) действует на основании утвержденного общим собранием акционеров внутреннего документа (положения, регламента), где установлены сроки и порядок созыва и проведения его заседаний, а также порядок принятия решений. Исполнительный орган, как и совет директоров, должен действовать в интересах общества и несет ответственность за убытки.

К компетенции исполнительного органа общества относятся все вопросы руководства текущей деятельностью общества, за исключением вопросов, отнесенных к компетенции общего собрания акционеров.

Исполнительные органы осуществляют следующие управленческие функции:

· прогнозирование развития предприятия;

· маркетинг рынков;

· управление собственностью (реестр акционеров, консолидация пакетов акций);

· привлечение инвестиций (самоинвестирование);

· финансовый менеджмент;

· оценка имущества, оборудования, земли, бизнеса;

· менеджмент производства (по типам продукции или по направлениям диверсификации);

· управление персоналом;

· экономическая безопасность.

Совет директоров обеспечивает развивающую функцию по отношению к менеджменту корпорации. В связи с этим в составе совета директоров приветствуется преобладание независимых директоров, которые для реализации стратегических задач внесут соответствующие изменения в исполнительные органы управления.

К компетенции общего собрания акционеров относится (ст. 48 ФЗ "Об акционерных обществах"):

v внесение изменений и дополнений в устав общества;

v реорганизация общества и участие в интегрированных образованиях;

v основные вопросы, связанные с ликвидацией общества;

v избрание членов совета директоров и определение количественного состава;

v увеличение уставного капитала, если уставом это не отнесено к компетенции совета директоров;

v формирование исполнительного органа общества АО, если уставом это не отнесено к компетенции совета директоров;

v определение характеристик выкупа объявленных акций;

v уменьшение уставного капитала общества;

v формирование исполнительного органа общества АО;

v утверждение отчетности;

v объявление дивидендов и т. д.

Таким образом, в законодательстве указано, что, некоторые вопросы могут быть переданы на решение совета директоров. Нечеткое разграничение функции приводит к тому, что при наличии в обществе сильного совета директоров и не объединенных мелких акционеров компетенция общего собрания окажется ослабленной.

В каждой стране структура управления корпорациями, как акционерными обществами имеет определенные характеристики и составляющие элементы, которые отличают ее от структур других стран. На настоящий момент исследователи выделяют три основные модели корпоративного управления. Это англо-американская, западноевропейская и японская модели. Сравним эти модели между собой и определим сходство и различие:

Таблица №2. Сравнительная характеристика российской модели управления корпорацией и основных моделей корпоративного управления

| Сходства между российской и англо-американской моделями управления | Сходства между российской и немецкой моделями управления | Сходства между российской и японской моделями управления |

| Треугольник управления акционерным обществом. Защита прав акционеров, не имеющих контрольного пакета акций (например, кумулятивное голосование). Многосторонний мониторинг (т.е. аудиторская комиссия и ревизионная комиссия) Личные контакты директоров играют важную роль при выборе кандидатов в совет директоров. Инвестиционные фонды внутри страны являются основными внешними акционерами в обеих странах | Особое внимание уделяется долгосрочному контролю над предприятием, а не краткосрочной прибыли. Банки играют двойную роль – в качестве кредиторов и акционеров (так называемые универсальные банки) Структура владения акциями похожа: российские компании являются одними из крупнейших акционеров в российских АО; немецкие компании владеют большей частью акций в немецких АО. | Треугольник управления акционерным обществом. Особое внимание уделяется долгосрочному контролю над предприятием, а не краткосрочной прибыли. Банки играют двойную роль – в качестве кредиторов и акционеров (так называемые универсальные банки). Сети кейрецу, возглавляемые банками (финансово-промышленные группы), существуют на обоих рынках. |

| Различия между российской и англо-американской моделями управления | Различия между российской и немецкой моделями Управления | Различия между российской и японской моделями управления |

| Роль Государственного комитета по управлению имуществом в России и отсутствие государственного владения американскими АО. Появление в России финансово-промышленных групп (типа сети кейрецу). Российские банки универсалы, американские – нет. В соответствии с законом генеральный директор в России не должен одновременно быть председателем совета директоров; в США или Великобритании такого требования нет. | Российские АО используют треугольник управления; немецкие АО – двустороннее управление. Российские АО имеют право изменить размер совета директоров; размер наблюдательного совета в Германии установлен законом. Иностранцы владеют 19% всего немецкого акционерного капитала, но они еще не имеют значительного веса в управлении немецкими АО. Инвестиционные фонды внутри страны являются в России, а в Германии – нет. | Работники предприятия могут и не представлять большинства в совете директоров российского АО; в большинство японских советов входят только внутренние представители. Иностранное владение акциями российских АО незначительно, иностранцы же играют определенную роль в советах директоров и правлениях тех АО, куда они входят; японские АО создали неформальные барьеры на пути иностранных акционеров. Инвестиционные фонды внутри страны являются основными акционерами в России; а в Японии - нет |

Необходимо также сказать об еще одном из важнейших признаков корпораций - раскрытие информации и финансовая прозрачность. Существующие методики комплексной оценки состояния корпоративного управления в компании включают анализ открытости корпорации. Причем, если в зарубежных методиках оценка указанного параметра не выносится на первый план, то в отечественных аналогах (продукт Института корпоративного права и управления) анализу политики компании в области раскрытия информации отводится первостепенное значение. Важное значение информационной открытости отводится и в рекомендательной разработке ФКЦБ Российском корпоративном кодексе управления. Так как характерной чертой большинства отечественных акционерных обществ является информационная непрозрачность. А нарушение прав акционеров на информацию лишает их возможности принимать взвешенные решения.

Требование к обязательной отчетности акционерных обществ определено Федеральным законом "Об акционерных обществах" (ст. 92): "открытое общество обязано раскрывать": годовой отчет общества, годовую бухгалтерскую отчетность; проспект эмиссии акций общества в случаях, предусмотренных правовыми актами РФ; сообщение о проведении общего собрания акционеров; списки аффилированных лиц общества с указанием количества и категорий (типов) принадлежащих им акций; иные сведения, определяемые ФКЦБ.

Однако ни в комментариях к Федеральному закону, ни в дополнительных рекомендациях не рассматривается подробно структура и содержание годовой отчетности. И раскрываемая информация ограничивается годовыми отчетами с пояснительной запиской и короткой заметкой в средствах массовой информации.

Кроме того, при написании диплома, мне приходилось обращаться к сайтам корпораций, и я отметила, что более полная информация имеется только на сайтах государственных корпораций.

Отметим, что отечественные корпорации развиваются не так давно и необходимо совершенствование собственной модели управления корпорации при помощи общемирового опыта.

Выводы по первой главе:

В первой главе передо мною стояла цель выявить характерные особенности российских корпорации, для этого я раскрыла сущность понятия корпорации, обозначили виды корпоративных объединений, определила особенности происхождения корпоративных структур в нашей стране и характерные черты нынешних российских корпораций. Подведу итог под выше сказанным.

В России понятие "корпорация" не имеет четкого юридического оформления. Корпоративное право охватывает все виды хозяйственных обществ и товариществ. Более полное, на мой взгляд, определение корпорации, которое соответствует российским компаниям звучит следующим образом: Корпорация – это имеющий юридический статус хозяйствующий субъект, образованный юридическими и физическими лицами, каждый из которых может рассматриваться в качестве самостоятельных субъекта экономики, связанного с другими имущественными отношениями, совместным ведением бизнеса, общими целями, интересами, организационной структурой. Необходимо также добавить, что термин "корпорация" применяется в России, главным образом, по отношению к акционерным обществам, а это как правило, крупные структуры, с большой концентрацией материальных и интеллектуальных ресурсов.

При определении особенностей российских корпораций, в первую очередь я обозначить различия, проистекающие из их происхождения и сделала вывод, что на сегодняшний день можно различать три вида российских корпораций в зависимости от происхождения:

1. Корпорации, образованные из приватизированных предприятий (нефтяные и иные энергетические компании, машиностроение, химия, стройиндустрия, ряд банков);

2. Корпорации, возникшие из "новых" активов (как правило, в новых отраслях, таких как информационные технологии, финансовый сектор, телекамуникации, а также торговля, сфера услуг, отдельные производства в сфере потребительских товаров);

3. Региональные подразделения мировых корпораций, возникшие частично путем покупки отдельных российских предприятий, частично путем инвестиций "полного цикла" (потребительские товары, торговля).

Далее я выявила, какие формы собственности встречаются среди российских компаний, в каких отраслях самая высокая концентрация предприятий и какие типы корпоративных объединений существуют в России. По формам собственности российские корпорации делятся на частный смешенный, государственный, частный и государственный капитал, частный российский и иностранный капитал. По типу организации, в которую входят предприятия: международный холдинг, российская метакорпорация, российская корпорация, российская малая многопрофильная корпорация. По отраслевой принадлежности: больше всего компаний задействовано в торговле и общественное питание -38,7% общего количества, сельское хозяйство – 5,0%, промышленность – 10,1%, строительство 8,4%.

В заключительной части я обозначила характерные черты отечественной модели управления корпорацией, сравнив ее с англо-американской, немецкой и японской моделью, на основе чего сделала вывод об особенностях российской модели. На данный момент в российской модели присутствуют черты все трех моделей. На мой взгляд, так оно и должно быть, потому что отечественные корпорации развиваются не так давно и необходимо совершенствование собственной модели управления корпорации при помощи общемирового опыта.

Похожие работы

... определяется реальными условиями функционирования корпораций. Они, в свою очередь, во многом обусловлены действующим механизмом государственно-монополистического регулирования. Управление персоналом в японском менеджменте Япония – особенная страна, непохожая ни на одну другую; и те бесчисленные приемы, что активно разрабатываются и применяются специалистами по научному управлению кадрами в ...

... отношений с профсоюзными организациями и т.д. На крупных фирмах наблюдается централизация кадровых служб. Глава 3. Оценка результативности системы управления персоналом организации. Нет необходимости доказывать, что в рыночных условиях эффективность хозяйственной деятельности в огромной степени зависит от качества работы службы управления персоналом, результативности принимаемых ими ...

ершенствованию условий труда и их удовлетворению. Анализ литературы показывает, что существуют различные теории построения эффективной системы управления персоналом. На практике же каждое предприятие выстраивает свою систему работы, исходя из собственного видения целей существования фирмы, положения ее на рынке, степени осознания высшим руководством важности работы с персоналом. Трудность состоит ...

... Совет директоров | Генеральный директор | Исполнительный директор | Заместители генерального директора | Начальники отделов | Начальники цехов | Главные специалисты 2.5. Оценка результативности системы управления персоналом предприятия Важнейшей составляющей трудовой мотивации является степень удовлетворенности человека местом работы и выполняемой работой. Было бы естественно предположить, что ...

0 комментариев