Понятие производственной деятельности и ее основные элементы

Объем производства каждой товарной позиции в натуральном выражении, который определяется по формуле

Организационно-экономическая характеристика предприятия

Анализ и оценка эффективности производственной деятельности предприятия

Внедрение стратегического подхода к определению целей производственной деятельности

Внедрение ЕRP-систем управления производственной деятельностью

Навигация

Организационно-экономическая характеристика предприятия

Оценка и анализ производственной деятельности предприятия

140479

знаков

7

таблиц

13

изображений

2.1 Организационно-экономическая характеристика предприятия

Датой образования ОАО "Балаковорезинотехника" считается 6 июня 1971г., когда была пущена в ход первая конвейерная линия по производству спинок и сидений из кокосовых очесов для автомобилей "Жигули".

ОАО "Балаковорезинотехника" выпускает более 4500 наименований резинотехнических изделий, шумоизоляционную продукцию, детали интерьера салона автомобиля. Предприятие также выпускает продукцию, которая используется не только в автомобилестроении, но и в других отраслях промышленности- химической, нефтехимической и строительной. Одним из новейших видов продукции, выпускаемых предприятием, является кровельный и гидроизоляционный материал нового поколения "Биэласт", производимый на итальянском оборудовании фирмы ORV. Также к новой продукции ОАО "БРТ" можно отнести мел природный технический дисперсный, предназначенный для использования в качестве наполнителя в лакокрасочной, резинотехнической, полимерной и других отраслей промышленности, а также для производства строительных материалов.

На сегодняшний день предприятие ОАО "БРТ" является одним из крупнейших предприятий отрасли с годовым объемом выпуска продукции более 6044 597 тыс.руб. и является основным поставщиком крупнейших автомобильных заводов страны, таких как ВАЗ, ГАЗ,КАМАЗ.

Предприятие ОАО "БРТ" является акционерным обществом, его уставной капитал составляется из номинальной стоимости акций общества :

- 51% обыкновенных акций у коллектива предприятия

- 29% - продано на аукционе

- 15% - собственность АО "Тадем"

- 5% - передано для бесплатного распространения среди акционеров в фонд акционирования работников предприятия

В состав объединения в качестве производственных единиц входят :

1) Завод резиновых технических изделий для ВАЗа

2) Завод резиновых технических изделий для КАМАЗа

3) Ремонтно-механический завод на базе производства пресс-форм и блока ремонтных цехов

На предприятии ОАО "БРТ" действует линейно-функциональная структура управления. Управление предприятием в современных условиях должно осуществляться на основе сочетания принципов самоуправления трудового коллектива и прав собственника на использование своего имущества.

Собственник может реализовать свои права по управлению предприятием непосредственно или через уполномоченный им орган.

Совет предприятия выполняет следующие функции:

- вырабатывает общее направление экономического и социального развития предприятия,

- устанавливает порядок распределения чистой прибыли, принимает решение о выпуске ценных бумаг по представлению руководителя предприятия, о покупке ценных бумаг других предприятий,

- решает вопросы создания и прекращения деятельности филиалов, дочерних предприятий и других обособленных подразделений.

Предприятие возглавляет директор, который организует всю работу предприятия и несет полную ответственность за его состояния и деятельность прерии государством и трудовым коллективом.

Исполнительный директор на предприятии выполняет такие задачи, как :

- представляет предприятие во всех учреждениях и организациях,

- распоряжается имуществом предприятия,

- заключает договора,

- издает приказы по предприятию,

- в соответствии с трудовым законодательством принимает и увольняет работников,

- применяет меры поощрения и налагает взыскания на работников предприятия,

- открывает в банках счета предприятия.

Главный инженер руководит работой технических служб предприятия, несет ответственность за выполнение плана, выпуск высококачественной продукции, использование новейшей техники и технологии. Главный инженер возглавляет производственно - технический совет предприятия, являющийся совещательным органом. Ему подчиняются отделы: технический , главного механика, главного энергетика, производственно диспетчерский, технического контроля, техники безопасности.

В задачи технического отдела входят вопросы совершенствования выпускаемой продукции, разработки новых видов продукции, внедрение в производство новейших достижений науки и техники, механизации и автоматизации производственных процессов, соблюдение установленной технологии и др.

Отдел главного механика вместе с подчиненными ему подразделениями обеспечивает контроль за работой и наладку технологического оборудования, проводить все виды ремонта технологического оборудования, а также монтаж нового и демонтаж устаревшего оборудования.

Производственно - диспетчерский отдел осуществляет оперативный контроль за ходом производства, разрабатывает календарные графики работы, устраняет причины, нарушающие нормальный режим производства и др.

Отдел технического контроля осуществляет контроль за комплексностью и качеством готовой продукции, разрабатывает предложение по предупреждению и уменьшению брака, организует контроль за качеством поступающего на предприятие сырья, материалов, полуфабрикатов и др.

Качество продукции является определяющим в общей оценке результатов деятельности трудового коллектива.

Директор по экономике и финансам, являющийся заместителем директора по экономическим вопросам, руководит работой по планированию и экономическому стимулированию на предприятии, повышению производительности труда, выявлению и использованию производственных резервов улучшению организации производства, труда и заработной платы, организации внутризаводского хозрасчета и др. Ему на предприятии подчиняются: планово-экономический отдел, бухгалтерия, финансовый отдел, экономическая служба.

Планово-экономический отдел разрабатывает годовые, квартальные планы предприятия и отдельных цехов, контролирует их выполнение, определяет пути устранения недостатков, организует и совершенствует внутризаводское и внутрицеховое планирование, разрабатывает нормативы для образования фондов экономического стимулирования, ведет оперативный статистический учет, анализ показателей работы основных агрегатов, цехов и заводов, разрабатывает и представляет на утверждение проекты, цены на новую продукцию, изучает и внедряет передовой опыт в организации планово-экономической работы и др.

Бухгалтерия - осуществляет учет средств предприятия и хозяйственных операций с материальными и денежными ресурсами, устанавливает результаты финансово-хозяйственной деятельности предприятия и др.

Финансовый отдел- производит финансовые расчеты с заказчиками и поставщиками, связанные с реализацией готовой продукции, приобретением необходимого сырья, топлива ,материалов и тд. В задачи этого отдела входит также получение кредитов в банке, своевременный возврат ссуд, взаимоотношение с государственным бюджетом.

Экономическая служба проводит всесторонний анализ результатов деятельности предприятия, разрабатывает мероприятия по снижению себестоимости и повышению рентабельности предприятия, улучшению использования производственных фондов, выявлению и использованию резервов на предприятии, осуществляет методическое руководство вопросами научной организации труда, участвует в разработке технико-экономических нормативов и конкретных показателей по экономическому стимулированию и др.

Отдел организации труда и заработной платы разрабатывает штатное расписание, составляет годовые, квартальные, и месячные планы по труду и заработной плате и осуществляет контроль за их выполнением, разрабатывает мероприятия по повышению производительности труда, внедрению прогрессивных систем заработной платы, разрабатывает положение об образовании и расходовании фонда материального поощрения, разрабатывает технически обоснованные нормы выработки и проводит анализ их выполнения, организует и участвует в разработке вопросов научной организации труда, содействует движению за коллективную гарантию трудовой и общественной дисциплины.

Заместитель директора по хозяйственным вопросам руководит материально-техническим снабжением и сбытом продукции, работой жилищно- коммунального хозяйства и др.

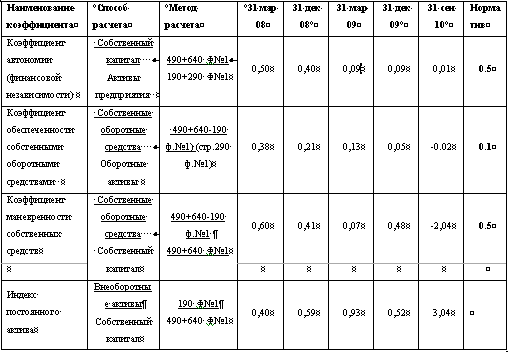

Основные результаты производственной и сбытовой деятельности предприятия ОАО "БРТ" за рассматриваемый период представлены в Приложении 3.

На основе сводной таблицы анализа хозяйственной деятельности предприятия можно дать пояснения по отдельным показателям и построить графики динамики данных показателей.

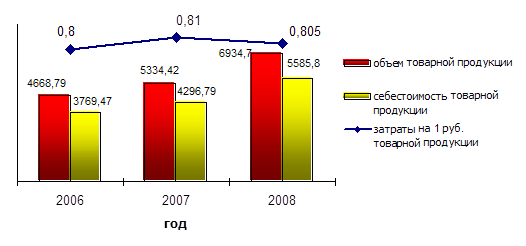

Рис. 2.1. – Динамика показателей производства ОАО "БРТ" за 2006-2008 гг.

Объем товарной продукции возрос за рассматриваемый период на 48,5%, что в основном является результатом расширения производственных мощностей предприятия, внедрения в производство новых, пользующихся повышенным спросом товаров, качественной политикой в области маркетинга (расширенный поиск новых потребителей), повышением производительности труда в результате внедрения в производство более качественного оборудования и улучшения условий работы.

В то же время рост себестоимости товарной продукции, в которую входят затраты на сырье и материалы, заработная плата работников, плата за энергию и другие косвенные и прямые производственные затраты, составил за период с 2006 по 2008 год 48,2%, что не только равно динамике объемов товарной продукции, но и опережает ее. Это говорит о том, что предприятие неэффективно использует свои производственные ресурсы , допускает перерасход и потерю сырья и материалов, в процессе производства не соблюдаются нормативы затрат сырья и материалов, допускается высокий процент брака и внутрицеховых простоев, затраты на оплату труда и другие социальные выплаты неадекватны реальной производственной мощности предприятия.

Такая ситуация может привести к тому, что чересчур быстрый рост себестоимости продукции поглотит дополнительный объем выручки, который планирует получить руководство предприятия за счет расширения объемов производства и сделает сам процесс расширения производства нерентабельным и неприбыльным. Для того, чтобы получить объективную оценку состояния предприятия в сфере производства и реализации продукции следует также оценить результаты сбытовой деятельности предприятия ОАО "БРТ" за рассматриваемый период.

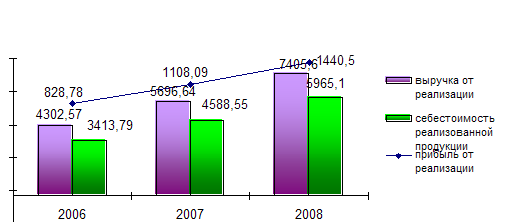

Рис. 2.2. – Динамика показателей реализации ОАО "БРТ" за 2006-2008 гг.

Себестоимость реализованной продукции представляет из себя рыночную цену продукции, в которую закладывается полная производственная себестоимость товара и его реализационная цена. Такая цена должна не только учитывать все затраты на сбыт продукции, но также включать в себя потенциальный размер прибыли, которую желает получить производитель от реализации каждой дополнительной единицы своей продукции. В идеале такая прибыль должна обеспечить пополнение резервов предприятия и позволить ему совершать текущие финансовые расчеты и осуществлять инвестиционную деятельность.

Себестоимость реализованной продукции резко возросла к 2007 году на 34,4% и в совокупности на 74,7% к 2008 году по сравнению с 2006 годом. Динамика объемов реализованной продукции, которые представляют собой выручку от реализации продукции, имела следующее значение : 32,4% - к 2007 году по сравнению с 2006 годом, 72,1% - к 2008 году по сравнению с 2006 годом. Т.е. рост затрат на реализацию продукции предприятия происходил параллельно с ростом самих объемов реализации. При этом если в 2006 году затраты на реализацию продукции составляли 20,6% от выручки от реализации, то в 2008 году это значение составило – 15% от выручки предприятия, что говорит об улучшении сбытовой политики предприятия, поиске новых, более экономных и эффективных рынков и каналов сбыта продукции. Т.о. динамика прибыли предприятия от реализации продукции составила 33,7% к 2007 году по сравнению с 2006 годом и 73,8% к 2008 году по сравнению с 2006 годом. Это положительно характеризует производственную деятельность предприятия, но следует отметить, что проведение ряда мероприятий по снижению себестоимости продукции позволит предприятию получить дополнительную прибыль от сокращения производственных потерь.

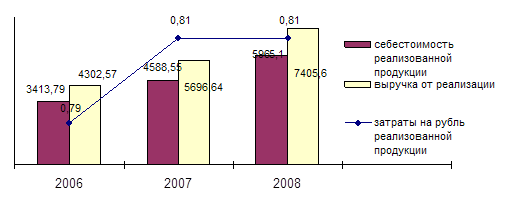

Рис. 2.3. – Динамика затрат на 1 руб. реализованной продукции ОАО "БРТ" за 2006-2008 гг.

Затраты на рубль реализованной продукции возросли к 2007 году по сравнению с 2006 на 2,5% - это незначительный показатель динамики если учесть, что сам объем реализации возрос к 2007 году на 72%. За период с 2007 по 2008 год показатель удельных затрат по реализованной продукции вообще не претерпел никаких изменений. Это говорит о снижении затрат на реализацию продукции за счет поиска новых, более экономичных рынков сбыта, сокращения транспортных издержек и т.д. и позволяет предприятию получить больший процент от выручки в качестве прибыли от реализации.

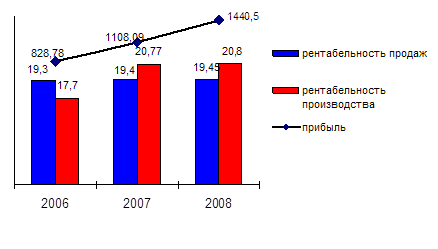

Рис. 2.4. – Динамика показателей рентабельности ОАО "БРТ" за 2006-2008 гг.

Рентабельность производства, так же, как и рентабельность продаж находится как соотношение прибыли предприятия в объему товарной продукции или выручки от реализации соответственно и характеризует эффективность сбытовой и производственной деятельности предприятия в экономическом отношении.

Рентабельность производства возросла к 2008 году на 17%, в то время, как рентабельность продаж выросла всего на 0,8% за три года и составила 19,45% в 2008 году. Рентабельность продаж показывает, сколько прибыли предприятие получило с каждого рубля реализованной продукции. Такая незначительная динамика рентабельности продаж может быть связана с незначительным размером реализации по сравнению с себестоимостью реализованной продукции, высокая доля которой в выручке предприятия связана с ростом затрат на производство продукции. Небольшой рост рентабельности продаж обусловлен снижением затрат на реализацию продукции. Дальнейший рост рентабельности продаж можно обеспечить либо дальнейшим расширением объемов реализации вкупе с поиском новых, более экономичных методов и способов сбыта продукции, либо за счет оптимизации затрат на производство продукции.

На основе проведенного технико-экономического анализа можно сделать вывод о поддержании финансово-хозяйственной деятельности предприятия на высоком уровне. Рост объемов товарной продукции за анализируемый период сопровождался увеличением объемов реализации, что способствовало прибыльности предприятия ОАО "БРТ". К негативным процессам, произошедшим в производственной сфере предприятия ОАО "БРТ" в период с 2006 по 2008 год можно отнести рост себестоимости товарной продукции, который не только соответствовал темпам роста объемов производства, но и превысил их к 2007 году. Рост прибыльности за данный период сопровождался снижением материалоемкости, что говорит о повышении эффективности производственного процесса.

Увеличение эффективности производственной и сбытовой деятельности предприятия подтверждается ростом таких показателей, как рентабельность производства и продаж. Недостаток заключается в том, что по сравнению с существующей производственной базой предприятия сложившаяся на анализируемый период динамика показателей прибыльности и рентабельности имеет недостаточно высокое значение.

В связи с этим актуальным является более подробный анализ и оценка эффективности производственной деятельности предприятия.

Похожие работы

... гражданского назначения), и не переносящие на готовую продукцию свою стоимость. Многообразие основных фондов и их составных частей, различный характер участия в производственно-хозяйственной деятельности предприятия вызывает необходимость в анализе не только общего объема основных фондов, но и в рассмотрении их состава, структуры и динамики. При анализе основных фондов особое внимание следует ...

... 4 Анализ финансовых результатов деятельности предприятия 4.1 Анализ прибыли Показатели прибыли используются в анализе хозяйственной деятельности предприятия. Факторы, формирующие балансовую прибыль предприятия, рассмотрим в таблице 11. Таблица 11. Анализ прибыли № пп Показатель Ед. изм. Обозначение формулы План Отчет Отклонения абсолютное % 1. Выпуск продукции ...

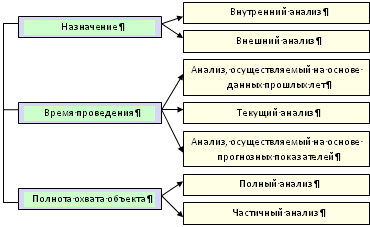

... на основе прогнозных показателей, широко применяется при оценке эффективности инвестиционных проектов и является основой для выбора оптимального варианта. Полный анализ охватывает все стороны финансовой деятельности предприятия, оценку множества параметров, факторов, влияющих на эффективность и финансовое положение хозяйствующего субъекта. Объектом частичного анализа является конкретный участок ...

... безопасности труда. Все требования, изложенные в инструкциях, работниками цехе обязаны выполнять. 2. Структура и производственная деятельность предприятия 2.1 Знакомство с организационно-управленческой структурой предприятия Я проходила практику на предприятии ООО «Коралл». В результате своей работы я получила сведения о работе данного предприятия и попыталась систематизировать эту ...

0 комментариев