Оценка деятельность службы управления персоналом

Оценка уровня подготовленности новичка необходима для разработки наиболее эффективной программы адаптации

Октября 2007 г. в Москве состоялось открытие первого магазина Монетка. Выход ТС Монетка на федеральный уровень

Анализ управления персоналом и оценка деятельности кадровой службы

Разработка путей и способов совершенствования работы службы управления персоналом

Неэффективная процедура отбора и оценки кандидатов

Навигация

Октября 2007 г. в Москве состоялось открытие первого магазина Монетка. Выход ТС Монетка на федеральный уровень

Оценка работы службы управления персоналом

81926

знаков

7

таблиц

0

изображений

8 октября 2007 г. в Москве состоялось открытие первого магазина Монетка. Выход ТС Монетка на федеральный уровень.

Структура управления организацией (Рисунок 3) тесно связана с целями, функциями, процессом управления, работой менеджеров и распределением между ними полномочиями. В рамках этой структуры проходит весь управленческий процесс, в котором участвуют менеджеры всех уровней, категорий и профессиональной специализации. Структуру можно сравнить с каркасом здания управленческой системы, построенным для того, чтобы все протекающие в ней процессы осуществлялись своевременно и качественно. Отсюда то внимание, которое руководители организаций уделяют принципам и методам построения структур управления, выбору их типов и видов, изучению тенденций изменения и оценкам соответствия задачам организаций.

Далее рассмотрим поставщиков и деловых партнеров организации.

Всего поставщиков у ТС «Монетка» насчитывается более 1000 (ООО «Апельсин», ООО «Белая птица», ООО «АМАКОМ», ОАО «Нидан Соки», ЗАО «Пищепром», ООО «Уральский Магнат», ИП Саушкин И.Н., ИП Скворцов С.В.и т.д.). В целях расширения круга поставщиков, компания готова рассматривать предложения о сотрудничестве, если новые кандидаты способны предложить наиболее привлекательные и разносторонние варианты сотрудничества.

Деловые партнеры гипермаркета «Монетка»:

- ОАО «Сбербанк России»;

- Курганский ОСБ 8599/076;

- ООО «Управдом», ООО «Идеал – Сервис»;

- ООО «Техноавия»;

- МУ «Городская поликлиника №4»;

- ОАО «Фаворит»;

- ФГУЗ «Центр гигиены и эпидемиологии Курганской области»;

- ОАО «Вымпелком».

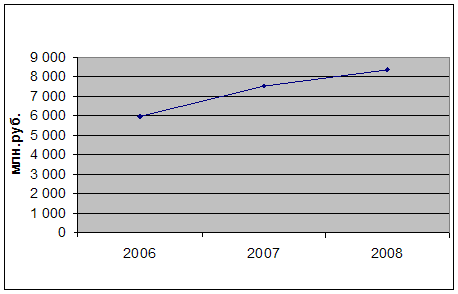

Таблица 4. Основные экономические показатели деятельности предприятия

| № п/п. | Показатели | Годы | Отклонение (+,–) | |

| 2007 | 2008 | |||

| 1 | Выручка от реализации услуг, тыс. р. | 8680 | 11375 | +2695 |

| 2 | Себестоимость реализации работ, услуг, тыс. р. | 8075 | 10656 | +2581 |

| 3 | Расходы периода: коммерческие управленческие | 67 283 | 81 342 | +14 +59 |

| 4 | Прибыль от реализации услуг, тыс. р. | 621 | 687 | +46 |

| 5 | Операционные доходы, тыс. р | 1 | 1 | 0 |

| 6 | Операционные расходы, тыс. р. | 106 | 10 | -96 |

| 7 | Балансовая прибыль, тыс. р. | 150 | 287 | +137 |

| 8 | Увеличение (+), уменьшение (–) суммы прибыли в результате налогообложения, тыс. р. | -8 | +19 | +27 |

| 9 | Налогооблагаемая прибыль, тыс. р. | 142 | 306 | +164 |

| 10 | Ставка налога на прибыль, % | 30 | 35 | +5 |

| 11 | Сумма налога на прибыль, тыс. р. | 43 | 107 | +64 |

Из таблицы 1 видно, что сумма налогооблагаемой прибыли увеличилась в основном за счет увеличения прибыли от реализации услуг, уменьшение операционных расходов и за счет оплаты заказчикам выполненных работ прошлого года.

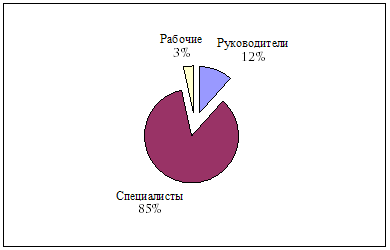

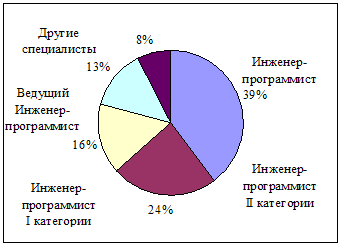

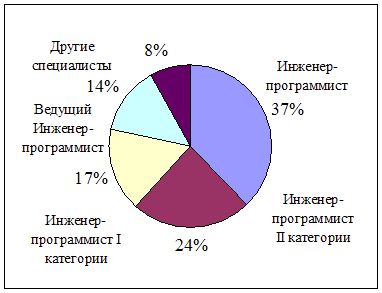

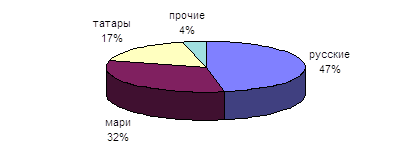

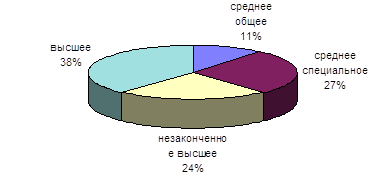

Таблица 5 – Структура персонала по возрасту

| № п/п | Возраст | Численность работников, чел. | Удельный вес, % |

| 1 | 18–25 лет | 32 | 68 |

| 2 | 25–35 лет | 8 | 17 |

| 3 | 35–45 лет | 3 | 6,3 |

| 4 | 45–55 лет | 2 | 4,2 |

| 5 | 55–65 лет | 2 | 4,2 |

| 6 | Всего | 47 | 100 |

Из таблицы 5 видно, что в ТС «Монетка» преобладают работники в возрасте 18 – 25 лет и от 25 до 35 лет, это говорит о том, что предприятие привлекает для работы молодых специалистов.

Таблица 6 – Причины увольнения работников

| № п/п | Причина | Годы | Отклонение (+,–) 2009 г. от 2008 г. | ||||

| 2008 | 2009 | ||||||

| количество, чел. | удельный вес, % | количество, чел. | удельный вес, % | количество, чел. | удельный вес, % | ||

| 1 | Выбыло работников всего | 6 | 12,7 | 5 | 10,6 | -1 | -1,9 |

| 1.2 | По собственному желанию с мотивировкой «не устраивают условия труда» | - | - | 1 | 2,12 | 1 | -2,12 |

| По собственному желанию – прочие причины | 3 | 6,4 | 2 | 4,25 | -1 | -1,15 | |

| 1.4 | За нарушение трудовой дисциплины | 2 | 4,25 | - | - | -2 | -4,25 |

| 1.5 | Уход на пенсию | 1 | 2,12 | 1 | 2,12 | 0 | 0 |

| 1.6 | По состоянию здоровья | 1 | 2,12 | 1 | 2,12 | 0 | 0 |

Проанализировав таблицу 6, можно сделать вывод, что наиболее частой причиной увольнения работников за оба года это увольнения по собственному желанию, а число уволившихся снизилось, но незначительно на 1,9%.

Текучесть персонала – это движение рабочей силы, обусловленное неудовлетворенностью работника рабочим местом или неудовлетворенностью организации конкретным работником.

Естественная текучесть (3–5% в год) способствует своевременному обновлению коллектива и не требует особых мер со стороны руководства и кадровой службы.

Излишняя текучесть вызывает значительные экономические потери, а также создает организационные, кадровые, технологические, психологические трудности.

Текучесть кадров в ТС «Монетка» за 2009 г. составило 10,6%, это продавцы, охранники, грузчики, а так же работник, занимающий должность отдела поставок сменил работу в связи с предложение другой организации более высокой заработной платы.

Общие причины текучести кадров в ТС «Монетка»:

- семейно-бытовые обстоятельства;

- неудовлетворенность работников условиями труда и быта;

- нарушения трудовой дисциплины.

Причины увольнения, обусловленные неудовлетворенностью, тесно связаны с факторами текучести, под которыми понимаются условия труда и быта работников (содержание и организация труда, система материального и морального стимулирования, организация производства и управления, взаимоотношения в коллективе, система профессионального роста, обеспеченность жильем, санитарно-гигиенические условия труда и т.д.). Мотивы увольнения являются отражением его причин в сознании работников, которые устанавливаются в процессе беседы с увольняемым.

Отрицательное действие текучести кадров:

- текучесть кадров сказывается на производительности труда не только тех работников, которые намерены уходить, но и тех, которые продолжают работать, то есть на жизни всей организации;

- текучесть мешает создавать эффективно работающую команду, отрицательно влияет на корпоративную культуру организации.

В целом предприятие является развивающимся. С каждым годом ассортимент продаваемых товаров растёт, проводит активную рекламную деятельность, используя как внутрифирменную так и наружную, теле – и радио – рекламу. Также планируется открытие новых магазинов. Предприятие является платёжеспособным, с каждым годом увеличивая свои возможности. Но существует небольшая текучесть кадров, причины которой необходимо устранять.

Похожие работы

... Такая система также, не позволяет проводить какие-либо исследования по использованию рабочего времени (например, проследить динамику потерь рабочего времени от болезней сотрудников или командировок). 3. Совершенствование работы службы управления персоналом Проведя анализ хозяйственной деятельности организации, проанализировав работу, проводимую с персоналом, нами выработан ряд предложений по ...

... , так или иначе связанная с человеческим фактором. В книге Герберта А. Саймона и Дональда У. Смитсбурга “Менеджмент в организациях” дается следующая классификация функций службы управления персоналом в организации: 1) Подсистема условий труда: Ø соблюдение требований психофизиологии Ø соблюдение требований технической эстетики Ø охрана труда и техники ...

... вознаграждение с учетом качества индивидуальной деятельности, минимизацию трудовых споров и создание гармонии на рабочем месте, поощрение коллективных усилий, направленных на выживание компании. Целями совершенствования системы управления персоналом предприятия ЗАО «Марийское» являются: - повышение конкурентоспособности предприятия в рыночных условиях; - повышение эффективности производства и ...

... любого предприятия. Все их многообразие принято классифицировать на две большие группы: принципы, характеризующие требования к формированию системы управления персоналом, и принципы, определяющие направления системы управления персоналом. Методы управления персоналом предприятия подразделяются на три группы административные, экономические и социально-психологические. При их помощи вырабатываются ...

0 комментариев