Организация производства и его расширения

Показатели эффективности инвестиций

Общая характеристика предприятия

Анализ основных финансово-экономических показателей производственной деятельности

Исследование возможности расширения производства

Выработка альтернативных вариантов расширения производства

Расчет показателей Варианта 1

Расчет показателей Варианта 2

Навигация

Расчет показателей Варианта 2

Оценка эффективности расширения производства на примере ООО "Санфлор"

93107

знаков

29

таблиц

13

изображений

3.3 Расчет показателей Варианта 2

Расчёт суммы капиталообразующих инвестиций.

Стоимость оборудования:

При расчёте стоимости оборудования примем во внимание то, что мы приобретаем новое оборудование

Расчёты стоимости оборудования представлены в таблице 3.13.

Таблица 3.13

| Оборудование, модель | Кол-во единиц | Стоимость, руб. |

| а). технологическое оборудование: |

|

|

| 1. Станок «POLYGLASS» | 3 | 1101000 |

| 2.Компрессор | 1 | 15850 |

| 3. Установка по очистке и рециркуляции воздуха | 1 | 62050 |

| Итого технологическое оборудование | 4 | 1178900 |

| б).прочее оборудование и дорогостоящий инструмент | 83450 |

|

| в).затраты на транспортировку, монтаж и наладку (15% от стоимости всего оборудования) | 176835 |

|

| Итого стоимость оборудования | 1439185 |

|

Расчёт операционных материальных затрат

Учитывая, что планируется рост выпуска продукции на 10%, прямые затраты на производство продукции возрастут также на 10%. Переменные затраты остаются на прежнем уровне, так как не планируется дополнительного найма работников, расширение производства осуществляется за счет повышения производительности труда при использовании новых технологий. Таким образом, сумма прямых материальных затрат увеличится на 284499 х 0,1 = 28450 тыс. руб.в год. Предполагается необходимым первоначальное приобретение материалов на неделю работы. Следовательно, необходимые инвестиции составят 28450 / 52 = 547 тыс. руб.

Стоимость оборотного капитала. Расчёт суммы капиталообразующих инвестиций представлен в таблице 3.14.

Таблица 3.14

| Инвестиционные затраты | Сумма, руб. | Примечание |

| 1.Оборудование и дорогостоящий инструмент | 1439185

| Таблица 3.13 |

| Итого основных средств (фондов) | 1439185 | |

| 3.Оборотный капитал (оборотные средства) | 547000 | |

| Итого инвестиций | 1986185 |

Предприятие ООО «Сан-Флор» для реализации инвестиционного проекта по расширению производства за счет введения дополнительной линии берёт кредит в банке в размере 1980000 рублей. Процент по кредиту – 23%.

Дополнительный доход от расширения производства будет равен 312561 х 0,1 = 31256 тыс. руб. или 2605 тыс. руб. в месяц

Определим значение NPV для данного проекта:

NPV=å((2605–2371)/1,02t) – 1439 -и за год составит 1035,6 тыс. руб.

Таким образом, через год реализации проекта он окупает себя.

Определим значение IRR для данного проекта.

Значение IRR определяем, приравнивая формулу NPV к нулю и выставляя за неизвестное ставку дисконта.

IRR по данному проекту равно 1,44, что говорит о высоком запасе финансовой прочности.

3.4 Сравнение эффективности вариантов и выбор оптимального плана расширения деятельности предприятия

Для отбора проекта проведем их сравнительную характеристику с использованием рассчитанных показателей эффективности проектов. Для этого составим таблицу 3.15.

Таблица 3.15

| Показатель | Вариант 1 | Вариант 2 |

| Необходимые первоначальные вложения, руб. | 741839 | 1986185 |

| IRR | 0.51 | 1.44 |

| Срок окупаемости проекта | 1 год 5 месяцев | 1 год |

Как видим, более эффективным является Вариант 2, однако он требует больших первоначальных вложений. При существующем положении предприятия, когда значение Z-счета Альтмана свидетельствует о возможном банкротстве, банк может не предоставить предприятию столь значительный кредит. В этом случае необходимо будет осуществлять реализацию расширения производства по Варианту 1, который является менее доходным, однако требует меньших первоначальных вложений.

ЗАКЛЮЧЕНИЕ

В заключение данной работы необходимо сделать некоторые выводы и обобщения.

Объект анализа – ООО «Санфлор», занимающееся производством метталообрабатывающего оборудования. Для реализации проекта расширения производства создана стабильная команда управления предприятием, способная понимать и реализовывать поставленные задачи. Перед предприятием встали следующие задачи по расширению производства: увеличение объемов производства; увеличение прибыли предприятия; повышение качества и уровня выпускаемой продукции; повышение технического уровня производства

Руководству было предложено 2-а варианта проектов расширения производства, из которых необходимо провести выбор: Вариант 1. Расширение деятельности предприятия в смежной области – открытие на территории предприятия цеха по ремонту оборудования. Вариант 2. Расширение производства отдельных видов продукции через частичную реконструкцию предприятия (отдельные цеха и технологические линии).

По итогам сравнения вариант №2 оказался более эффективным. Такой результат получен благодаря следующим более лучшим характеристикам: срок внедрения мероприятий более короткий; уровень риска более низкий; срок использования более длительный; приведенная величина общей прибыли более высокая.

При этом необходимо отметить, что Вариант №2 требует больших первоначальных затрат, поэтому возможно придется первоначально реализовать проект по Варианту №1 с тем, чтобы улучшить финансовое состояние предприятия и улучшить его показатели в глазах кредиторов.

В целях совершенствования методологии отбора проектов в данном ООО предлагается широкое использование автоматизированных средств разработки и управления проектами.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Акофф Р. Стратегическое управление. М., 2006.

2. Акулов В., Рудаков М. Особенности принятия решений субъектом стратегического менеджмента //Проблемы теории и практики управления. 2007. №3.

3. Ансофф И. Стратегическое управление. — М.: Экономика, 2007

4. Артеменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие. – М.: Издательство «ДИС», НГАЭиУ, 2007. – С. 30-34.

5. Ахметов К.С. Практика управления проектами (MS Project 2006/2006). М.: Русская Редакция, 2007

6. Барнгольц С. Б., Мельник М. В. Методология экономического анализа деятельности хозяйствующего субъекта. М., 2006

7. Бирман Г. Капиталовложения. Экономический анализ инвестиционных проектов. М., 2007

8. Богатко А. Н. Основы экономического анализа хозяйствующего субъекта. М., 2006.

9. Боумен К. Основы стратегического менеджмента. — М., 2006.

10. Бочаров В.В. Управление денежным оборотом предприятий и корпораций. - М.: Финансы и статистика, 2006

11. Бригхем Ю., Гапенски . Финансовый менеджмент: Полный курс: В 2-х т. / Пер. с англ.под ред. В.В. Ковалева. СПб.: Экономическая школа, 2006

12. Бусыгин А. Деловое проектирование и управление проектом. Курс лекций. М.: Бусыгин, 2007

13. Валуев С.А,, Игнатьева А.В. Организационный менеджмент. М., 2005.

14. Васина А.А. Финансовая диагностика и оценка проектов. СПб: Питер, 2007

15. Вебер Ю., Шэффер У. На пути к активному управлению с помощью показателей. М., 2007Веснин В. Р. Основы менеджмента. М-Элитт – 2006

16. Веснин В.Р. Менеджмент. М., 2007

17. Виноградова З.И. "Стратегический менеджмент: Матрица модулей, "дерево" целей". М., 2007

18. Виноградова З.И., Щербакова В.Е. Стратегический менеджмент: Матрица модулей, "дерево" целей. М.: Академический проект, 2006

19. Виханский О. С. Стратегическое управление. М., 2007

20. Виханский О.С., Наумов А.И. Менеджмент: человек, стратегия, организация, процесс. 2-е изд. // Учебник. М., 2007.

21. Гершун А., Горский М.. Технологии сбалансированного управления. М., 2006

22. Гительмана Л.Д. Преобразующий менеджмент. М.: ДЕЛО, 2006

23. Глазев С.Ю. Теория стратегического планирования. М.: Владар,2006

24. Гончаров В.В. Руководство для высшего управленческого персонала. В 2-х томах. М., 2006.

25. Гончарова В.В. Руководство для высшего управленческого персонала. М., 2007

26. Грей К.Ф., Ларсон Э.У. Управление проектами: Практическое руководство: Перевод с английского. М.: ДИС, 2006

27. Гринолл Э. Финансы и финансовое планирование. Для руководителей среднего звена / Пер. с англ. М.: ФИНПРЕСС., 2006

28. Д. Локк. Основы управления проектами.М.: HIPPO, 2006

29. Дитхелм Г. Управление проектами: В 2 томах том 1. Основы: Перевод с немецкого. М.: Бизнес-Пресса, 2006

30. Драккер П.Ф. Управление, нацеленное на результаты. / Пер. с англ. - М., 2006.

31. Ефимова О.В. Как анализировать финансовое положение предприятия. - М.: "Интел-Синтез", 2007

32. Журнал «Инжиниринг и Управление проектами», №1, 2007

33. Журнал «Управление проектами», №№2,12. 2007

34. Журнал Экономический анализ: теория и практика №8, 2006.

35. Журнал Эксперт, № 1,2007

36. Журнал. Бухгалтерский учет. №№ 2,4,10, 2007; №№3,4, 2007.

37. Завьялова З. М. Теория экономического анализа. Курс лекций. М., 2006

38. Зуб А.Т. "Стратегический менеджмент: Теория и практика." М., 2005

39. Иванов В.В.. Экономика предприятия. СПб., 2006

40. Ивлев В., Попова Т. Balanced ScoreCard. - Альтернативные модели. М., 2006

41. Керцнер Г. Стратегическое планирование для управления проектами с использованием модели зрелости. М.: ДМК-Пресс, 2007

42. Либерзон В. И. Основы управления проектами. М., 2006.

43. Ляпунов Г.В. Бизнес-план инвестиционного проекта: Отечественный и зарубежный опыт. М.: Финансы и статистика, 2005

44. Пинто Дж.К., ред. Управление проектами. СПб: Питер, 2007

45. Познер К., Эпплгард М. Управление проектами: Карманный справочник: Перевод с английского.М.: ГИППО, 2007

46. Рассел Д. Арчибальд. Управление проектами. Управление высокотехнологичными программами и проектами: Пер. с англ. М., 2007

47. Управление проектами. Практическое руководство. М.: Юркнига, 2007

48. Эдвард Ферн. Управление проектами Time-to-Profit. М.: Технологии управления Спайдер, 2006.

Приложения

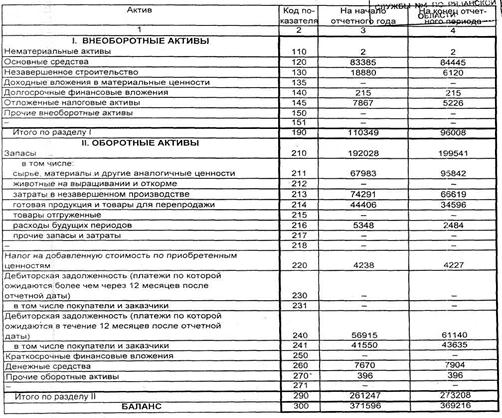

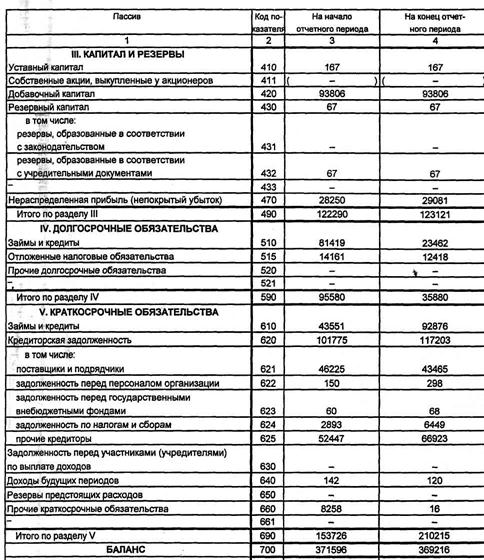

Приложение 1

Баланс на 01.01.2008

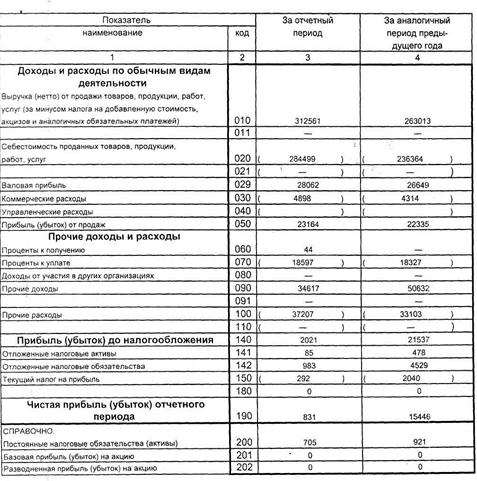

Приложение 2

Отчет о прибылях и убытках за 2007 год.

[1] Комаров В. В. Инвестиции и лизинг в СНГ. М.: Финансы и статистика 2007. С. 14.

10 Вознесенская Н. Н. Иностранные инвестиции: Россия и мировой опыт. М.:ИНФРА-М, 2007. С. 41.

[3] Игошин Н. В. Инвестиции. Организация управления и финансирование / Учебник для вузов. М.: ЮНИТИ-ДАНА, 2007. С. 82.

[4] Инвестиции. // Деловой экспресс 2007, № 1 (32), 2007. С. 12.

[5] Крушвиц Л. Финансирование и инвестиции. СПб.: Питер, 2007. С. 132.

[6] Пасс К., Лоус Б., Пендлтон Э., Чедвик Л. Большой толковый словарь бизнеса. — М.: «Вече», АСТ. 2005. С.327.

[7] Зайко А. Возвращательный момент // Энергия промышленного роста, №3 – 2007.

[8] Доклад Министерства Промышленности и энергетики Российской Федерации «О текущей ситуации развития промышленного производства (январь – июль 2007). М., 2007.

Похожие работы

... акций, внедрение карт постоянных клиентов, улучшение качества дополнительных услуг оказываемых покупателям, улучшение торгово-технологического процесса магазина. 3. Разработка мер по совершенствованию коммерческой деятельности предприятия розничной торговли (на примере ООО Торгового Дома «Три кита») 3.1 Анализ и оценка коммерческой деятельности предприятия В магазине ООО «Три кита» ...

0 комментариев