Навигация

Оценка эффективности управления персоналом

39626

знаков

1

таблица

1

изображение

ЦЕНТРОСОЮЗ РОССИЙСКОЙ ФЕДЕРАЦИИ

НЕГОСУДАРСТВЕННОЕ ОБРАВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

БИРСКИЙ КООПЕРАТИВНЫЙ ТЕХНИКУМ БАШПОТРЕБСОЮЗА

Курсовая работа

По дисциплинам: «Управление персоналом»

и «Управленческая психология»

на тему: «Оценка эффективности управления персоналом»

Выполнила: студентка 35 группы

специальности 080501

«Менеджмент» (по отраслям)

Оценка: _______________

Проверили: Гареев Р.Д.,

Шабай С.А.

Бирск 2007

План:

Введение

Глава 1. Критерии экономической эффективности деятельности предприятия.

Глава 2. Показатели эффективности управления.

2. 1. Показатели экономической эффективности.

2.2. Оценка эффективности управления персоналом.

Глава 3. Стимулирование трудовой деятельности.

3.1. Характеристики трудовой деятельности.

3.2. Производительность труда работников.

3.3. Процесс стимулирования труда.

Заключение.

Список литературы.

Введение

Определение экономической эффективности предполагает сопоставление результатов и затрат. Повышение эффективности есть получение лучших результатов с меньшими затратами.

Факторы, влияющие на эффективность управления персоналом, классифицируются по разным признакам. По содержанию факторы делятся на организационные, экономические, технические, физиологические, социально-психологические, по форме воздействия — на факторы прямого и косвенного воздействия, по продолжительности воздействия они могут быть кратковременными и длительного воздействия. По степени формализации различают факторы количественно измеримые и неизмеримые.

Критерий эффективности — это показатель, выражающий главную меру желаемого результата, который учитывается при рассмотрении вариантов решения.

Эффективность управления персоналом получает свое косвенное выражение в системе показателей экономической эффективности На промышленных предприятиях для этих целей используются такие показатели, как материалоемкость продукции, фондоотдача, окупаемость капитальных вложений, оборачиваемость оборотных средств, производительность труда, рентабельность.

Методика непосредственной оценки эффективности управления персоналом предполагает сопоставление затрат и результатов труда и исчисление на этой основе показателей эффективности.

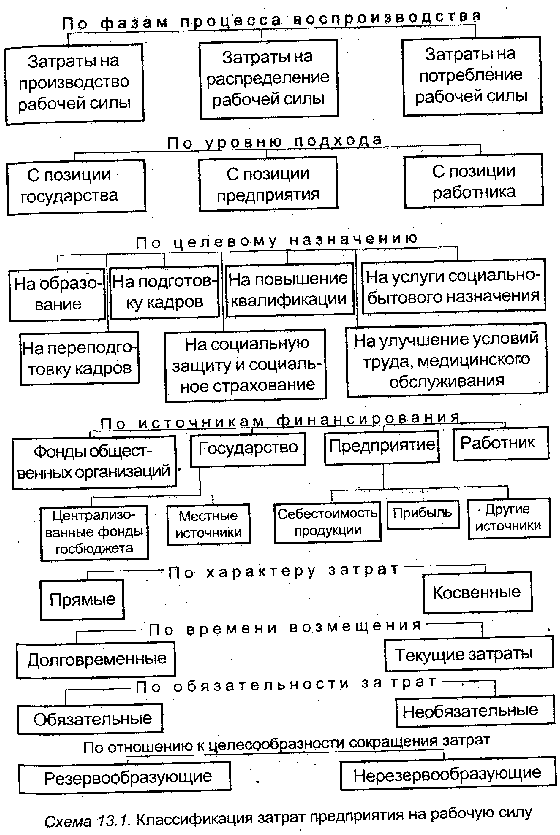

Затраты на персонал подразделяются на основные и дополнительные. К основным расходам относятся заработная плата, оклады штатных сотрудников и внештатных работников, прочие выплаты.

Это удельные затраты на персонал, которые позволяют увязывать затраты на оплату труда с основными показателями деятельности предприятия при планировании его развития.

Понятие «эффективность» предполагает сопоставление затрат и результатов. Повысить эффективность означает с меньшими затратами получить лучшие результаты.

При оценке эффективности управления возникает необходимость ответить на вопросы о том, что такое результат управления и каковы затраты, связанные с его достижением.

Очевидно, что управление эффективно постольку и в той степени, поскольку и в какой мере оно способствует осуществлению задач предприятия (организации). Общеизвестно, что эффективность производственно-хозяйственной деятельности во многом определяется уровнем организаторской работы, т.е. эффективностью работы аппарата управления цехом, предприятием, отраслью, экономикой в целом.

Повышение эффективности управления персоналом зависит от факторов, которые могут быть систематизированы по различным признакам.

По содержанию факторы можно подразделить на:

• организационные — рациональная структура аппарата управления, четкое функциональное разделение труда и правильный подбор и расстановка кадров, рациональный документооборот, трудовая дисциплина;

• экономические — система материального поощрения и материальной ответственности;

• технические — технический уровень, механовооруженность труда, степень использования техники, техническая культура менеджеров;

• физиологические — санитарно-гигиенические условия труда;

• социально-психологические — межличностные отношения,

авторитет руководителей, система моральных мотиваций.

По форме воздействия различаются факторы прямого и косвенного воздействия. Факторы прямого воздействия непосредственно влияют на эффективность управленческого труда. К таким факторам обычно относят организацию личной работы менеджеров, их квалификацию, правильность подбора и расстановки кадров в аппарате управления и т.п. Факторы косвенного воздействия оказывают опосредованное влияние на работу организации. К ним относят психологический климат коллектива, стиль управления, динамику формальных и неформальных групп и др.

По продолжительности воздействия выделяют факторы кратковременного и длительного воздействия. Кратковременное воздействие могут иметь, например, нарушения трудовой дисциплины. Большинство факторов имеют длительное воздействие: к ним относятся стиль управления, психологический климат и т.п.

По степени формализации факторы, влияющие на эффективность управления, могут быть подразделены на факторы количественно измеримые и неизмеримые. Количественно измерить можно, например, уровень механизации управленческого труда, интенсивность информационных потоков и т.п. В то же время такие факторы, как удовлетворенность трудовой деятельностью, психологический климат и др. не поддаются количественному измерению и не могут быть формализованы. На эффективность работы предприятия (организации) оказывают влияние, помимо управления, и другие факторы: качество сырья, уровень подготовки кадров, соответствие орудий труда требованиям научно-технического прогресса и т.п.

Оценивая эффективность функционирования системы управления, необходимо сопоставлять расходы на ее содержание с полезными результатами управленческой деятельности. Это тоже важный аспект оценки эффективности управления.

Глава 1. Критерии экономической эффективности деятельности предприятия.

Главной задачей аппарата управления является активное воздействие на управляемый объект в целях улучшения показателей его функционирования. В зависимости от назначения системы и условий ее функционирования критерием эффективности могут служить различные показатели.

Под критерием эффективности понимают показатель, выражающий главную меру желаемого результата, которая учитывается при рассмотрении вариантов решения. Кроме того, критерий эффективности управления не только определяется оптимальностью функционирования объекта управления, но и должен характеризовать качество труда в управляющей системе, экологическую и социальную эффективность.

Очевидно, что критерии экономической эффективности управления многообразны и их нельзя свести к какому-то одному показателю. Рассмотрим вначале критерии эффективности, относящиеся к объекту управления. Круг этих критериев весьма обширен.

Общим критерием эффективности выступают экономические результаты деятельности управляемой подсистемы в целом, т.е. осуществление предприятием (или организацией) своих задач при наименьших затратах.

В группу более частных локальных критериев входят:

а) наименьшие затраты живого труда на производство продукции или оказание услуг;

б) наименьшие затраты материальных ресурсов;

в) наименьшие затраты финансовых ресурсов;

г) наивысшие показатели использования основных производственных фондов;

д) наименьшие издержки;

е) наивысшая рентабельность.

К группе качественных критериев относятся:

а) высокий уровень технической оснащенности предприятия

(организации);

б) условия труда персонала, ведущие к снижению напряжения (усталости) работников;

в) выполнение заказов, договоров (или оказание услуг) в кратчайший срок при затратах в пределах нормы;

г) высокое качество оказываемых услуг при стабильных затратах в пределах установленной нормы;

д) стабильность персонала при выполнении всех других заданных показателей;

е) экологическая чистота.

Критерием эффективности управления при определенных условиях может быть максимум выпуска продукции или максимум оказания услуг.

С точки зрения функционирования субъекта управления, т.е. самой управляющей системы, критериями экономической эффективности могут быть:

• быстрый сбор необходимой информации для принятия

управленческих решений;

• способность принимать оптимальное решение в кратчайший срок;

• оперативность доведения решений до исполнителей;

• обеспечение четкого выполнения решений;

• комплексный контроль за выполнением решений.

Все эти критерии должны быть отражены в определенной системе показателей экономической эффективности.

Глава 2. Показатели эффективности управления.

2. 1. Показатели экономической эффективности.

Эффективность управления персоналом получает свое косвенное отражение на каждом предприятии в системе показателей экономической эффективности. В частности, на каждом промышленном предприятии оценивается экономическая эффективность использования материалов, основных производственных фондов и оборотных средств, инвестиций и трудовых ресурсов, на основании чего рассчитывается обобщающий показатель, характеризующий экономическую эффективность работы предприятия в целом.

Экономическую эффективность использования материальных ресурсов характеризует материалоемкость продукции. Показатель материалоемкости продукции (Эм) исчисляется обычно как отношение материальных затрат (без амортизации) к стоимости выпущенной продукции по формуле:

Эм = МЗ / ВП

где: МЗ — материальные затраты;

ВП — стоимость выпущенной продукции.

Снижение материалоемкости продукции — одно из главных направлений повышения эффективности в промышленности и строительстве, так как затраты на материалы составляют более половины стоимости продукции этих отраслей. На каждом предприятии существуют свои резервы снижения материалоемкости. Обычно эти резервы связаны с внедрением новых ресурсосберегающих технологий, заменой дорогостоящих материалов дешевыми.

Экономическая эффективность использования основных производственных фондов определяется показателем их фондоотдачи. К основным производственным фондам (или основному капиталу) относятся средства труда, которые участвуют в процессе производства неоднократно и без изменения своей натуральной формы переносят стоимость на вновь создаваемую продукцию не сразу, а по частям, по мере износа. Основные производственные фонды включают производственные здания и сооружения, машины, станки, оборудование, передаточные устройства, транспортные средства и т.п. При этом в зависимости от степени участия в производстве основные производственные фонды подразделяются на активную и пассивную части. Активная часть охватывает ту часть основных фондов, которая непосредственно воздействует на предмет труда: машины, станки, оборудование и т.д. Пассивная часть создает условия для производства: фабричные и заводские здания и сооружения, инженерные коммуникации. Показатель фондоотдачи (Эф) определяется отношением стоимости созданной продукции к стоимости основных производственных фондов по формуле:

Эф = ВП / ОФ

где ОФ — стоимость основных производственных фондов.

Стоимость основных производственных фондов может быть определена по балансу (без учета износа) или как остаточная стоимость, т.е. с учетом износа.

Важнейшими направлениями повышения эффективности использования основных фондов являются повышение коэффициента сменности работы предприятия, сокращение потерь рабочего времени оборудования, систематическое ускорение обновления активной части основных производственных фондов.

Общеизвестно, что эти резервы в нашей стране используются недостаточно. На многих промышленных предприятиях применяется физически изношенное и моральное устаревшее оборудование.

Экономическая эффективность капитальных вложений отражает использование инвестиций. Обобщающим показателем экономической эффективности являются срок окупаемости капитальных вложений (Эп), исчисляемый как отношение капитальных вложений к приросту прибыли, который они вызывают:

Эп = К / ∆П

где: К — объем капитальных вложений;

∆П — прирост прибыли, вызванный этими капитальными вложениями за год.

Как известно, оптимальный срок окупаемости капитальных вложений не должен превышать двух лет. В современных условиях в Российской Федерации резко сократилась сфера действия нормативов эффективности капитальных вложений, регламентируемых государством, значительно расширены сферы действия индивидуальных нормативов эффективности, учитывающих интересы частных инвесторов; коренным образом изменяется подход к учету фактора времени, который все более увязывается с плотностью капитальных вложений и ценой фирмы.

Важное место в системе показателей экономической эффективности принадлежит оборачиваемости оборотных средств. Оборотные средства (оборотный капитал) — это затраты на сырье, материалы, топливо, энергоносители, незавершенное производство и затраты на оплату труда. За счет оборотных средств финансируются запасы готовой продукции. Эффективность использования оборотных средств характеризует обычно показатель их оборачиваемости в днях, который рассчитывается путем деления 365 дней (принятых за расчетный год) на количество оборотов оборотного капитала предприятия за год.

Ускорение оборачиваемости оборотных средств принято рассматривать как важный резерв повышения экономической эффективности. Важнейшим направлением здесь являются сокращение и оптимизация запасов сырья, материалов, полуфабрикатов, комплектующих изделий и т.д.

Важнейшим показателем, характеризующим экономическую эффективность деятельности персонала, является производительность труда. Производительность труда определяется выработкой продукции в единицу времени. На уровне предприятия в целом показатель производительности труда (Эт) может быть определен как отношение объема произведенной продукции к среднесписочной численности работников, занятых на предприятии, т.е. по формуле:

Эт = ВП / ЧР

где ЧР — среднегодовая численность работников, занятых на предприятии.

Критерием эффективности управления при определенных условиях может быть максимум выпуска продукции или максимум оказания услуг.

С точки зрения функционирования субъекта управления, т.е. самой управляющей системы, критериями экономической эффективности могут быть:

• быстрый сбор необходимой информации для принятия управленческих решений;

• способность принимать оптимальное решение в кратчайший срок;

• оперативность доведения решений до исполнителей;

• обеспечение четкого выполнения решений;

• комплексный контроль за выполнением решений.

Все эти критерии должны быть отражены в определенной системе показателей экономической эффективности.

Повышение производительности труда зависит от многих факторов: технического уровня производства, квалификации работников, качества и наличия в необходимом количестве материалов и т.д.

Материалоемкость, фондоотдача, оборачиваемость оборотных средств, окупаемость инвестиций — это показатели, характеризующие экономическую эффективность использования отдельных ресурсов.

Между тем на каждом предприятии необходимо определить обобщающий показатель, позволяющий оценить эффективность работы предприятия в целом. В условиях рынка таким показателем служит рентабельность, которая позволяет соотнести полученную прибыль с издержками. Расчетная рентабельность (Эр) исчисляется по формуле:

Эр = П / С * 100

где: П — расчетная прибыль, т.е. прибыль, остающаяся в распоряжении предприятия;

С — издержки, связанные с созданием и пополнением основных и оборотных средств.

Рентабельность качественно характеризует работу предприятия (организации) и отражает сопоставление прибыли со всеми затратами. При этом в различных отраслях на уровне отдельных предприятий в методике расчета показателей экономической эффективности могут быть специфические особенности.

Похожие работы

... «АСУ-кадры» позволяет решить вопросы, связанные с учетом кадров, движением трудовых ресурсов в масштабе предприятия и отдельных подразделении. Проведенный анализ системы управления персоналом ГУЗ «Тушинская детская городская больница» позволил выделить приоритетные направления в совершенствовании системы управления персоналом, а именно: совершенствование системы подбора и отбора персонала, ...

Оценка эффективности управления персоналом на примере туристического агентства "Русские путешествия"

... . Правильный баланс требует использования, как индивидуальной заинтересованности, так и общего настроя коллектива на выполнение общей задачи. Часть 3. Оценка эффективности управления персоналом на примере туристического агентства «Русские путешествия» 3.1 Формирование кадровой политики как инструмент эффективной деятельности Важным инструментом управления является кадровое планирование, ...

... затрат на рабочую силу Ф позволяет контролировать изменение эффективности этих затрат: рост выпуска продукции на единицу затрат говорит об их целесообразности. 3. Технология анализа и оценки эффективности управления персоналом. Разработка и внедрение организационных проектов совершенствования сис-темы управления персоналом требует определенных инвестиций, поэтому при расчете экономической ...

... и службой психологической поддержки. 2.3 Оценка эффективности системы управления персоналом в УСЗН Верхнеуральского муниципального района Оценка эффективности системы управления включает в себя результаты оценки экономической, социальной и организационной эффективности организации. Экономический эффект отражает экономическую сущность процесса удовлетворения потребности организации в ...

0 комментариев