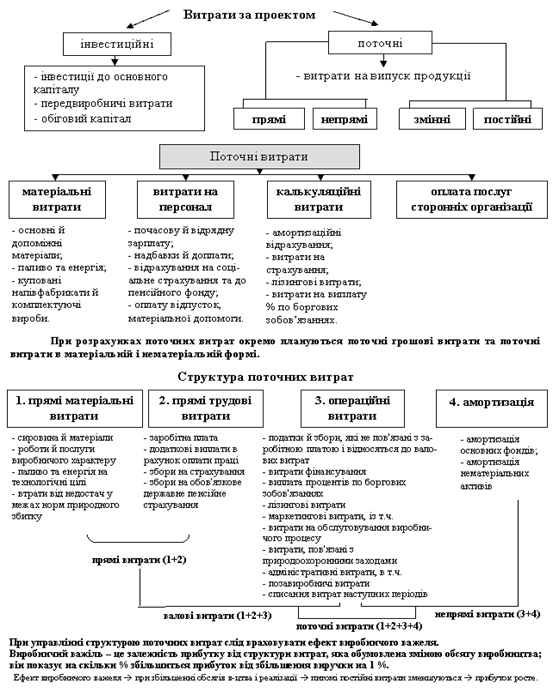

Роль та завдання аналізу в управлінні грошовими потоками підприємства в умовах ринкової економіки

Методичний інструментарій оцінювання вартості грошей у часі та його використання у стратегічному аналізі

Аналіз грошових потоків на ДП ХМЗ «ФЕД»

Оцінка майбутньої та теперішньої вартості грошових потоків в стратегічному аналізі

Методи оптимізації грошових потоків

Вдосконалення системи класифікації грошових потоків у цілях стратегічного управління платоспроможністю на підприємствах України

Навигация

Оцінка майбутньої і теперішньої вартості грошових потоків під час проведення стратегічного аналізу

Оцінка майбутньої і теперішньої вартості грошових потоків під час проведення стратегічного аналізу

67111

знаков

2

таблицы

0

изображений

ХАРКІВСЬКИЙ ІНСТИТУТ БАНКІВСЬКОЇ СПРАВИ УНІВЕРСИТЕТУ БАНКІВСЬКОЇ СПРАВИ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ (м. Київ)

Кафедра обліку і фінансів

КУРСОВА РОБОТА

з дисциплін «Стратегічний аналіз»

на тему: « Оцінка майбутньої і теперішньої вартості грошових потоків під час проведення стратегічного аналізу»

Харків – 2008

Вступ

Однією з найважливіших умов успішного керування фінансами підприємства й одержання максимального прибутку є стратегічний аналіз і планування його діяльності.

Це, у свою чергу, дозволяє визначити фактори, що характеризують фінансову стійкість і ліквідність підприємства. Таким чином, залежно від усвідомлення існуючих на підприємстві реалій і здатностей до їхнього аналізу, виробляються рішення тієї або іншої якості, а, отже, можна відрегулювати механізм прогнозування й планування діяльності.

Керівники, як правило, намагаються виробити особливий принцип побудови прибутку на даному конкретному підприємстві. Найчастіше цим принципом є принцип фінансового самозабезпечення.

У даному зв'язку, найбільш значимим моментом для реалізації ухваленого рішення, є раціоналізація розподілу ресурсів підприємства, одержуваних із заздалегідь певних джерел. При цьому, поняття майбутньої й поточної вартості коштів, що ґрунтується на ризику й плануванні капіталовкладень усередині підприємства й спрямована на ліквідність, прибутковість і рентабельність його діяльності на ринку, виступає як один з найважливіших механізмів керування виникаючими в зовнішнім середовищі ризиками й планування норми прибутку підприємства за допомогою стратегічного аналізу ефективності капіталовкладень, що ще раз доводить актуальність обраної теми.

Важливою умовою реалізації програми формування народного господарства є розвиток і розширення аналітичної роботи на підприємствах, в об'єднаннях, міністерствах і відомствах. Стратегічний аналіз виробничо-господарської діяльності підприємства, будучи основною функцією керування, стає діючим знаряддям удосконалювання господарського механізму.

Метою даної роботи є висвітлення теоретичних основ і економічної сутності аналізу грошових потоків підприємства, а також дослідження сучасних методів проведення даного аналізу на підприємствах України. Для розкриття даної мети необхідно розглянути наступні завдання: інформаційну базу щодо аналізу грошових потоків в умовах застосування сучасних інформаційних технологій; техніко – економічну характеристику підприємства; головні напрямки підвищення ефективності використання грошових коштів на підприємстві; використання методів та моделей щодо аналізу грошових потоків підприємства.

Дана робота містить вступ, три розділи і висновок, які почергово характеризують аналіз грошових потоків підприємства з розглядом питань майбутньої та теперішньої вартості грошей. В першому розділі досліджуються теоретичні аспекти аналізу грошових потоків підприємства, поняття гроші та грошовий потік у контексті стратегічного аналізу діяльності підприємства, а також вивчається роль та завдання стратегічного аналізу в управлінні грошовими потоками підприємства. Другий розділ присвячено аналізу та оцінці діяльності ДП ХМЗ «ФЕД», що дозволяє відповісти на запитання: наскільки правильно підприємство здійснювало управління фінансовими ресурсами протягом досліджуваного періоду. У третьому розділі описуються найважливіші шляхи підвищення ефективності грошових потоків, методи іх оптимізації, та вдосконалення системи класифікації.

В роботі використано різноманітні джерела інформації, а саме: підручники з фінансового та стратегічного аналізу, періодичні видання (газети, журнали) щодо даної проблеми дослідження.

1. Теоретичні основи стратегічного управління грошовими потоками підприємства

1.1 Поняття грошей та грошового потоку у контексті стратегічного аналізу діяльності підприємства

Гроші – одне з найдавніших явищ суспільства – відіграють важливу роль у господарській діяльності людини. Вони завжди привертали до себе пильну увагу науковців. Гроші як багатофункціональна економічна форма, за допомогою якої здійснюється облік вартості, обмін, платежі, накопичення вартості є одним з найбільш важливих розділів економічної науки.

Вони є набагато більшим, ніж простий інструмент, що сприяє розвитку економіки. Добре діюча грошова система сприяє як повному використанню потужностей, так і повній зайнятості. Та навпаки, погано функціонуюча грошова система може стати головною причиною різких коливань рівня виробництва, зайнятості та цін в економіці.

Гроші – це категорія товарного виробництва і товарного обігу. Вони мають товарне походження і виражають певні виробничі відносини між товаровиробниками з приводу обміну продуктами праці через ринок. У грошах як загальному еквіваленті втілений безпосередньо суспільний характер праці. Вони дають змогу вимірювати суспільні витрати і отримані результати.

Гроші – це специфічний товар, що має властивість обмінюватися на будь-який інший товар, тобто є загальним еквівалентом, а суть грошей визначається, як правило, лише на основі їх функціонального застосування.

Процеси, що відбуваються в українській економіці в останні десятиліття, наочно доводять, що економічна й соціальна стабільність суспільства залежить від фінансової стабільності підприємств. Протягом тривалого періоду часу основним показником, що характеризує фінансову стабільність підприємства, був прибуток (як відомо, прибуток – це перевищення доходів над витратами). Отже, метою керування організації або підприємства виступала максимізація прибутку. Економічна наука виробила різні моделі формування фінансового результату й методи його оптимізації.

Рух фінансових ресурсів підприємств (прибутку, амортизаційних відрахувань й ін.) здійснюється у формі грошових потоків. Для стратегічного керування й аналізу діяльності підприємства важливий не тільки загальний обсяг грошових ресурсів, але й величина грошового потоку, інтенсивність його руху протягом року.

Концепція грошових потоків підприємств виникла в США в середині 50-х років XX в., і розробка основних її положень належить закордонним економістам. Серед авторів, чиї роботи переведені на російську мову, проблеми визначення, оцінки й аналізу грошових потоків підприємства розглядають Л.А. Бернстайн, Ю. Бригхем, Дж.К. Ван Хорн, Б. Коласс, Б. Райан, Ж. Ришар, Д. Стоун, Д.Г. Сигл, К. Хитчинг, Э. Хелферт й ін.

Серед головних проблем української економіки значна кількість економістів науковців та практиків виділяють дефіцит грошових коштів підприємств, що значно обмежує можливості їх поточної та інвестиційної діяльності. При докладному вивченні даної проблеми стає очевидним, що однією з причин цього дефіциту є, зазвичай, низька ефективність залучення та використання грошових коштів, обмеженість фінансових інструментів, технологій та механізмів, що застосовуються при цьому.

Функціонування будь-якого суб’єкта господарської діяльності, здійснення практично всих видів фінансових операцій підприємства супроводжується рухом грошових коштів у вигляді їх надходження чи витрачання. Цей рух грошових коштів підприємства в часі являє собою безперервний процес та визначається поняттям «грошовий потік».

Грошовий потік являє собою сукупність розподілених в часі надходжень та витрат грошових коштів, що генеруються господарською діяльністю підприємства, або грошовий потік – це обсяг коштів, що одержує або виплачує підприємство протягом звітного або планованого періоду [3, 18].

Ефективність роботи підприємства характеризується показниками фінансового стану. Фінансовий стан характеризує забезпеченість суб’єкта господарювання фінансовими ресурсами (грошові кошти від реалізації продукції, майна тощо; кредити та позики; тимчасово залучені кошти (кредит від постачальників та інших кредиторів), тимчасово вільні кошти спеціальних фондів та ін.), які необхідні для нормальної виробничої, комерційної та інших видів діяльності підприємства. Доцільність та ефективність їх розміщення, раціональність використання, управління фінансовими взаємовідносинами з іншими суб'єктами господарювання, платоспроможністю та фінансовою стійкістю є одним з проблематичних секторів управлінської діяльності та аналітичної роботи.

Суттєва роль в досягненні стабільного фінансового стану належить стратегічному аналізу грошового потоку.

Слід відзначити позитивну тенденцію, що намітилась останній час. Багато авторів закликають при стратегічному прогнозі труднощів та резервів підприємства на короткостроковий період відійти від бухгалтерських концепцій, які базуються на прибутках і збитках (валового та чистого доходу) та віддають перевагу використанню даних аналізу грошового потоку. Тому питання аналізу грошових коштів є досить актуальним на сьогодні та виступає основою для пошуку раціональних шляхів ведення господарської діяльності.

Грошові кошти та їх потоки є основними об'єктами для проведення економічного аналізу стосовно ефективності використання фінансових ресурсів підприємства, а стратегічний аналіз грошових потоків дає змогу прийняти раціональні стратегічні управлінські рішення щодо виявлення резервів підвищення ефективності виробництва.

Отже, основною метою стратегічного аналізу грошових потоків є дослідження рівня достатності коштів, необхідних для нормального функціонування підприємства; визначення інтенсивності та ефективності їх використання; визначення джерел їх надходжень та напрямку витрачання для контролю за поточною ліквідністю та платоспроможністю підприємства; виявлення причин дефіциту (надлишку) грошових коштів; короткострокове прогнозування та розробка стратегії надходжень та витрачань коштів для забезпечення поточної та перспективної діяльності.

Похожие работы

... втрачена вигода від використання обмежених ресурсів для досягнення однієї мети замість іншого, найкращого з тих, що лишилися, варіанта їх застосування. Концепція альтернативної вартості є ключовою в проектному аналізі. Класифікаційні ознаки витрат: - можливість відображення у бухгалтерській звітності (бухгалтерські та економічні); - ступінь динамічності витрат залежно від ...

... і апарати або товарно-касові книги; приміщення обладнане відповідним торговельно-технологічним устаткуванням, охороною і протипожежною сигналізацією, має достатнє освітлення, опалення і вентиляцію. Докладніше про особливості підприємницької діяльності в Україні дивіться Господарський кодекс України, який почав діяти з 01.01.2004 року. Відповідно втратили чинність такі Закони України, як "Про пі ...

... діяльності можна поділити на матеріальні, соціальні та мотиви примусового характеру. Відповідно до цього розрізняють економічні, соціально-психологічні та організаційні методи стратегічного управління діяльністю підприємств. Усі названі методи органічно взаємозв'язані й використовуються не ізольовано, а комплексно. Проте провідними треба вважати саме економічні методи. Організаційні методи ...

... й розподілу прибутку некомерційні організації змушені підбудовуватися під інтереси спонсорів, програми благодійних фондів, політикові піклувальників і т.д. 1.3 Аналіз соціальних аспектів розробки інвестиційних проектів Ефективність - співвідношення отриманого ефекту й зроблених витрат: , де Е − ефективність; Э − отриманий ефект або результат (грн.); З − витрати, пов' ...

0 комментариев