Навигация

ОПЛАТА ТРУДА НА ПРЕДПРИЯТИИ

34087

знаков

0

таблиц

0

изображений

5. ОПЛАТА ТРУДА НА ПРЕДПРИЯТИИ

Заработная плата - совокупность вознаграждений в денежной или (и) натуральной форме, полученных работниками за фактически выполненную работу, а также за периоды, включаемые в рабочее время. Поскольку источником выплаты заработной платы является национальный доход, то величина фонда заработной платы трудового коллектива, каждого работника должна быть поставлена в прямую зависимость от достигнутых конечных результатов. Планирование заработной платы должно обеспечить:

ü рост объема производимой продукции (услуг, работ), повышение эффективности производства и его конкурентоспособности;

ü повышение материального благосостояния трудящихся.

Планирование фонда заработной платы включает расчет суммы фонда и средней заработной платы, как всех работников предприятия, так и по категориям работающих.

Исходные данные для планирования фонда заработной платы:

ü производственная программа в натуральном и стоимостном выражении и ее трудоемкость;

ü состав и уровень квалификации работников, необходимых для выполнения программы;

ü действующая тарифная система;

ü применяемые формы и системы оплаты труда;

ü нормы и зоны обслуживания, а также законодательные акты по труду, регулирующие заработную плату (род выплат и доплат, учитываемых при оплате труда).

В состав фонда включается основная и дополнительная заработная плата. К основной относится оплата труда за выполненные работы. Она включает сдельную заработную плату, тарифный фонд заработной платы, премии.

К дополнительной заработной плате относятся такие выплаты работникам предприятий, которые производятся не за выполненную работу, а в соответствии с действующим законодательством (доплаты за работу в ночное время, бригадирам, за сокращенный рабочий день подросткам и кормящим матерям, оплата очередных и дополнительных отпусков, выполнение государственных обязанностей, оплату за обучение учеников).

В плановый фонд заработной платы не включаются доплаты за отклонения от нормальных условий труда (плата за сверхурочные работы, простои, брак и т.п.).

В действующей практике используются разнообразные методы формирования фонда оплаты труда как в целом по предприятию, так и по структурным подразделениям. Следует отметить, что наилучшим образом эту задачу может решать нормативный метод формирования фонда оплаты труда. Именно данный метод использует большинство компаний в странах с развитой рыночной экономикой. Однако он может быть действенным лишь при наличии следующих условий: во-первых, нормативы должны быть стабильные, долговременные, изменяться лишь в случае влияния на объем производства факторов, не связанных с трудовыми условиями коллектива. Во-вторых, нормативы формирования фонда оплаты труда должны быть не индивидуальные, а групповые.

Механизм регулирования расходов на оплату содержит следующие элементы:

ü порядок определения нормируемой величины расходов на оплату труда, включаемых в себестоимость продукции;

ü порядок налогообложения расходов на оплату труда, превышающих нормативную величину.

В странах с развитой рыночной экономикой в качестве важнейшего средства достижения равновесия в области занятости и повышения экономической эффективности производства многие специалисты рекомендуют переходить к гибкой заработной плате. На уровне народного хозяйства под этим понимается изменение заработной платы в зависимости от динамики экономических показателей развития страны в целом (валового национального продукта, производительности труда, инфляции, внешнеторгового баланса), а на уровне предприятия - увязка заработной платы с итогами его хозяйственной деятельности, эффективностью производства, что весьма эффективно реализуется через коллективный договор.

В нем необходимо четко сформулировать принципы, порядок оплаты труда всех категорий работающих, установить прямую зависимость размера оплаты труда от достигнутых конечных результатов.

Для достижения высоких конечных результатов оплату труда руководителей, специалистов, рабочих в условиях рыночной экономики целесообразно строить на следующих принципах.

Во-первых, основным критерием дифференциации заработной платы по предприятиям, работникам должен быть конечный результат их труда. Повышение заработной платы следует производить лишь в меру роста конечных результатов труда коллектива.

Во-вторых, необходимо обеспечивать опережающий рост производительности труда по сравнению с ростом заработной платы, так как это является непременным условием нормального развития производства, производительных сил. Напомним, что одной из главных задач экономического регулирования в Японии является контроль за индексом стоимости рабочей силы.

В-третьих, целесообразно сочетать индивидуальную и коллективную заинтересованность и ответственность в результатах труда.

В-четвертых, механизм оплаты труда должен стимулировать повышение квалификации работников, учитывать условия труда.

В-пятых, системы оплаты труда должны быть простыми, понятными всем работникам.

При выборе системы оплаты труда целесообразно учитывать форму собственности, величину предприятия, его структуру, характер производимой продукции (услуг), а также особенности доминирующих в коллективе ценностей и целей. При этом необходимо, прежде всего, иметь в виду функциональные обязанности руководителей. Их главная задача заключается в том, чтобы обеспечить неуклонный рост объема производства (услуг) высококачественной продукцией при минимальных затратах ресурсов на основе ускорения научно-технического прогресса, использования передового опыта. В центре внимания руководителей должны быть вопросы социального развития коллектива, условия труда и быта работников.

Кроме того, решая вопросы оплаты труда, нужно иметь в виду следующие четыре фактора:

ü финансовое положение предприятия;

ü уровень стоимости жизни;

ü уровень заработной платы, которую выплачивают конкуренты за такую же работу;

ü рамки государственного регулирования в этой области.

В практике используются две формы оплаты труда - сдельная и повременная, а также множество систем. Первая основана на определении сдельных расценок с учетом разряда выполняемой работы и тарифной ставки первого разряда. Сдельная заработная плата рабочих основана на оплате труда в прямой зависимости от его результатов, выраженных в произведенной продукции, или выполненных операций.

При повременной форме оплаты труда заработок зависит от разряда рабочего и количества отработанных часов. Применение повременной оплаты труда может стимулировать высокоэффективный труд только при наличии нормируемых заданий, т.е. повременная заработная плата должна выплачиваться при условии выполнения установленного объема работ или выпуска определенного количества продукции с высоким качеством.

В настоящее время чисто сдельная и повременная оплата труда используется крайне редко. Существующие методы оплаты труда основаны на использовании разных систем премирования. При этом показателями премирования, как правило, являются достижения или перевыполнение дневной нормы выработки, обслуживания, совмещение различных видов деятельности, уровень квалификации, а также условия труда.

Системы оплаты труда должны быть в постоянном развитии. Администрации предприятия совместно с профсоюзной организацией целесообразно систематически оценивать эффективность средств на оплату труда.

В основу образования фонда оплаты труда (ФОТ) заложены:

ü сдельно-премиальная;

ü повременно-премиальная;

ü контрактная;

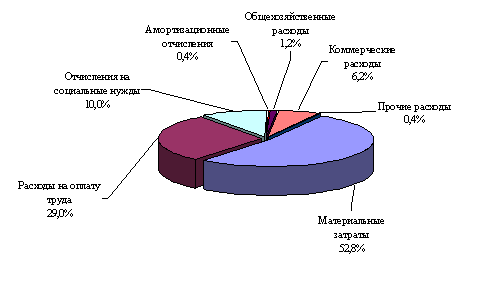

Фонд оплаты труда ЗАО слагается из двух основных частей:

ü Фонд заработной платы (ФЗП) ЗАО;

ü фонд материального поощрения (ФМП) ЗАО;

Фонд заработной платы - постоянная часть составляет 20%-40%от фонда оплаты труда (без контрактантов).

Фонд материального поощрения - переменная часть составляет 60% - 80% от фонда оплаты труда (без контрактантов).

В состав фонда заработной платы включаются начисление суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время по тарифу (окладу), стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом и условиями труда.

В состав фонда материального поощрения ЗАО включаются начисленные ежемесячные премии за выполнение показателей хозяйственной деятельности, единовременные поощрительные выплаты из Фонда материального поощрения подразделений ЗАО, а также поощрительные выплаты из фонда Генерального директора, фонд директоров Автосборочного и автоагрегатного заводов.

Оплата труда по тарифам, окладу, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом и условиями труда, выплаты из фонда материального поощрения регламентируются отдельными положениями.

В Фонд заработной платы включается:

1. Оплата за отработанное время:

ü заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время;

ü заработная плата, начисленная работникам за выполненную работу по сдельным расценкам;

ü стоимость продукции, выданной в порядке натуральной платы;

ü стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей и т.п.);

ü компенсационные выплаты, связанные с режимом и условиями труда;

ü доплаты за работу во вредных или опасных условиях и на тяжелых работах;

ü доплаты за работу в ночное время;

ü оплата работы в выходные и праздничные дни;

ü оплата сверхурочной работы;

ü оплата труда квалифицированных рабочих, руководителей, специалистов, освобожденных от основной работы и привлекаемых для подготовки, переподготовки и повышения квалификации работников;

ü оплата услуг работников бухгалтерии за выполнение ими письменных поручений работников по перечислению страховых взносов из заработной платы;

ü выплата разницы в окладах при временном заместительстве;

ü оплата труда лиц, принятых на работу по совместительству;

ü оплата труда работников несписочного состава.

2. Оплата за неотработанное время:

ü вознаграждение по итогам работы за год, годовые вознаграждения;

ü оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск);

ü дополнительные выплаты при предоставлении ежегодного от пуска (сверх нормальных отпускных сумм в соответствии с законодательством);

ü оплата дополнительно предоставленных (сверх предусмотренных законодательством) отпусков работников;

ü оплата льготных часов подростков;

ü оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях;

ü оплата на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям;

ü оплата труда работников, привлекаемых к выполнению государственных или общественных обязанностей;

ü оплата по месту основной работы труда работников, привлекаемых на сельскохозяйственные и другие работы;

ü суммы, выплаченные за непроработанное время работникам, вынужденно работавшим неполное рабочее время по инициативе администрации;

ü оплата работникам-донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови;

ü оплата простоев не по вине работника;

ü оплата за время вынужденного прогула.

3. В фонд материального поощрения включаются:

ü ежемесячная премия за выполнение показателей хозяйственной деятельности;

ü премия за качество выпускаемой продукции;

ü оплата из фондов Генерального директора, директоров Автосборочного и Автоагрегатного заводов.

ЗАКЛЮЧЕНИЕ

Эффективное управление персоналом выдвинулось в число практических задач, факторов, экономического успеха. Оно призвано обеспечить благоприятную среду, в которой реализуется трудовой потенциал, развиваются личные способности, люди получают удовлетворение от выполненной работы и общественное признание своих достижений.

Своевременное комплектование кадрами всех ключевых подразделений предприятия становится невозможным без четкого планирования, разработки и реализации кадровой политики.

Кадровое планирование направлено, как на удовлетворение запросов производства, так и на обеспечение интересов сотрудников и общества в целом. Сегодня приходится в большей степени, чем прежде, искать возможности для согласования рыночных условий и интересов сотрудника фирмы.

Планирование в кадровой работе является составной частью управления предприятием в целом, предполагает отслеживание изменений в профессионально-квалификационной структуре кадров и призвано выявлять тенденции в развитии рабочей силы, своевременно определять качественные и количественные требования к ней. Все это существенно повышает эффективность использования кадрового потенциала.

Достоверность и обоснованность методов отбора являются основой соответствие претендента на должность предъявляемым к нему требованиям. Недооценка выбора форм и методов подбора персонала – наиболее распространенная ошибка руководства фирм.

Возрастание роли кадровых служб и кардинальная перестройка их деятельности вызваны коренными изменениями экономических и социальных условий, в которых ныне действуют предприятия, переходящие к рыночным отношениям.

Необходимость подобной перестройки работы кадровых служб связана и с тем, что кадровый состав, а также статус и уровень оплаты труда кадровиков не соответствуют задачам реализации активной кадровой политики, о чем свидетельствуют приведенные выше данные.

Усиление материально-технического и научно-методического обеспечения кадровой работы является неотложной задачей для большинства предприятий.

Службы управления персоналом должны быть укомплектованы специалистами, способными успешно решать широкий спектр вопросов деятельности предприятия и совместно с другими службами активно влиять на эффективность работы предприятия.

В настоящее время крайне необходима система подготовки и переподготовки работников центров управления персоналом, так как в стране практически нет специальных средних и высших учебных заведений, готовящих специалистов по данному профилю.

Если сегодня основное внимание управления персоналом сосредоточено на формирование планов по труду, выработке политики найма, поддержание рабочей атмосферы на производстве, содействии руководителям в подборе, развитии и высвобождении кадров, то к началу следующего века в центре внимания будут находиться проблемы занятости и справедливой оплаты труда, гибких социальных выплат и режимов труда, активное вовлечение работников в планирование карьеры, их обучения на всех стадиях служебного роста.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Грузинов В.П. Экономика предприятия и предпринимательство. - М.: СоФит, 1994.

2. Райзберг Б.А., Лозовский Л.Ш. Учебный экономический словарь. – М.: Рольф, 2000.

3. Экономика предприятия: Учебник. / Под ред. А.Е. Карлика, М.Л. Шухгальтер. – М.: ИНФА-М, 2002.

Похожие работы

... Планирование персонала - это целенаправленная деятельность по обеспечению пропорционального и динамичного развития персонала, расчет его квалификационной структуры, определение общей и дополнительной потребности персонала в предстоящем периоде. В вопросах найма и использования персонала предприятия практически всегда ориентировались на текущие потребности. Экономическая ситуация в России ...

... и совершенствованию системы оценки работы персонала, направленные на повышение эффективности труда персонала ОАО "МТС". 3. Направление совершенствования системы аттестации персонала предприятия на примере ОАО "МТС" 3.1 Предложения по совершенствованию методов и приемов аттестации и экономическая эффективность проводимых мероприятий Создание системы оценки персонала, основанной на ...

... отрасли по количеству и качеству социальных программ. Но в тоже время, проанализировав ситуацию в области мотивации персонала на предприятии, необходимо внести ряд предложений. Анализ показал, что у предприятия имеются большие возможности в плане совершенствования системы материального стимулирования. Первый шаг, который предприятие должно сделать в плане совершенствования системы мотивации и ...

... потенциала 4.1 Методы оценки, подбора, расстановки и обучение кадров на предприятии (социально-психологические приемы и методы В качестве одного из предложений по совершенствованию кадровой политики в ЗАО «ТД «Юниспекр Трейдинг» является разработка и введение в действие положения об аттестации персонала, которое бы регламентировало порядок проведения аттестации персонала в структурных ...

0 комментариев