Актуальность темы курсовой работы подчеркивается тем, что в условиях рыночной экономики устойчивость и успех любого хозяйствующего субъекта может обеспечить только эффективное планирование его экономической деятельности. Планирование функционирует в таких сферах, как планирование деятельности отдельной хозяйственной единицы и планирование хозяйственных отношений. Планирование, как центральное звено управления, охватывает систему принципов, методов, форм и приемов регулирования рыночного механизма в области использования ограниченных ресурсов с целью повышения конкурентоспособности хозяйственного субъекта.

Сущность планирования в условиях рыночной экономики заключается в научном обосновании на предприятиях предстоящих экономических целей их развития и форм хозяйственной деятельности, выбора наилучших способов их осуществления, на основе наиболее полного выявления требуемых рынком видов, объемов и сроков выпуска товаров, выполнения работ и оказания услуг и установления таких показателей их производства, распределения и потребления, которые при полном использовании ограниченных производственных ресурсов могут привести к достижению прогнозируемых в будущем качественных и количественных результатов. На нынешнем этапе развития для большинства российских предприятий главной целью планирования является получение максимальной прибыли. С помощью планирования руководители предприятий обеспечивают направление усилий всех работников, участвующих в процессе производственно-хозяйственной деятельности, на достижение поставленных целей.

Планирование – это разработка и корректировка плана, включающие предвидение, обоснование, конкретизацию и описание деятельности хозяйственного объекта на ближайшую и отдаленную перспективу. Планированием на предприятии поэтапно охватывается работа людей и движение ресурсов (материальных и финансовых), нацеленных на получение заданного конечного результата. Утвержденный руководителем план предприятия имеет силу приказа для указанных в нем лиц и структурных единиц. В нем предельно четко и подробно указываются:

• цель деятельности предприятия и его структуры на плановый период, количественно выраженная системой установленных показателей (с указанием конкретных видов выпускаемой продукции и характера работ);

• средства достижения цели (финансовые, материальные и трудовые);

• правила и сроки увязки целей и средств по этапам на весь период действия плана;

• этапы и сроки выполнения работ;

• исполнители плана по срокам и видам работ;

• методы, этапы и средства контроля выполнения плана.

Практически вся система хозяйственного управления и регулирования производства строится на методах планирования. Завершение одного этапа работы служит началом следующего этапа. Связать все этапы производственного процесса другим методом без помощи планирования невозможно.

Целью данной курсовой работы является изучение планирования деятельности на предприятии. Для достижения поставленной цели необходимо решение следующих задач:

1) рассмотрение сущности планирования и требования к нему;

2) изучение принципов планирования;

3) рассмотрение видов планирования, стратегическое, текущее и оперативное;

4) анализ планирования деятельности предприятия на конкретном примере.

1. Теоретические аспекты планирования деятельности предприятия 1.1 Сущность планирования. Требования к планированию

Первые шаги в направлении систематизации и обобщения опыта планирования сделаны в XIX в. американскими и европейскими специалистами. К родоначальникам методов планового управления в экономике относят Ф. Тейлора, Г. Форда, Ч. Ганта, А. Файоля. В частности, Гант разработал систему плановых графиков («графики Ганта»), позволивших осуществлять контроль за управляемым объектом и составлять календарные планы работ на будущее. Файоль – основатель западной административной школы – выделял планирование как одну из важнейших административных операций. По его мнению, планирование – «функция управления, определяющая цели деятельности, а также необходимые для достижения цели средства и методы, работающие в наиболее эффективных конкретных условиях». Однако планирование, которое включает и составление прогнозов, у Файоля и других западных специалистов замыкается рамками фирмы, хотя и в тесном взаимодействии с окружающей ее средой. [8, с. 215]

Планирование на макроуровне впервые осуществлено в России после Октябрьской революции 1917 г. Переход предприятий в общественную собственность поставил перед правительством вопрос о способах государственного управления ими. Обстоятельства потребовали поиска форм и методов комплексного системного управления экономикой, начиная с рабочего места и завершая народным хозяйством страны в целом. Для этого были созданы специальные государственные органы во главе с Высшим Советом Народного Хозяйства (ВСНХ). В задачи ВСНХ входили организация производства и государственных финансов, разработка общих норм и планов регулирования экономической жизни страны, согласование и объединение деятельности центральных и местных органов экономического управления.

Позитивная практика централизованного планирования в СССР показала возможность планирования и стратегического управления в национальном масштабе и при этом избежание кризисов и безработицы. Английский экономист Дж. Кейнс с учетом опыта СССР в 1930-е годы предложил основы государственного регулирования экономики. С тех пор различные формы стратегического программирования и управления стали широко использоваться в хозяйственной практике почти во всех странах Запада.

В стратегическом управлении процесс планирования нацелен на решение взаимообусловленных, но по содержанию различных задач: во-первых, социально-экономических и, во-вторых, организационно-технических. Социально-экономические задачи определяются общественным спросом и условиями развития общества. Организационно-технические задачи обусловлены кооперацией труда и определяются уровнем развития средств и методов производства. Поэтому к содержанию планирования производства необходимо подходить с позиций как его организационно-технических характеристик, так и социально-экономических условий. Иначе могут быть упущены многие причинно-следственные связи и зависимости, определяющие цели, формы и методы планового управления экономикой.

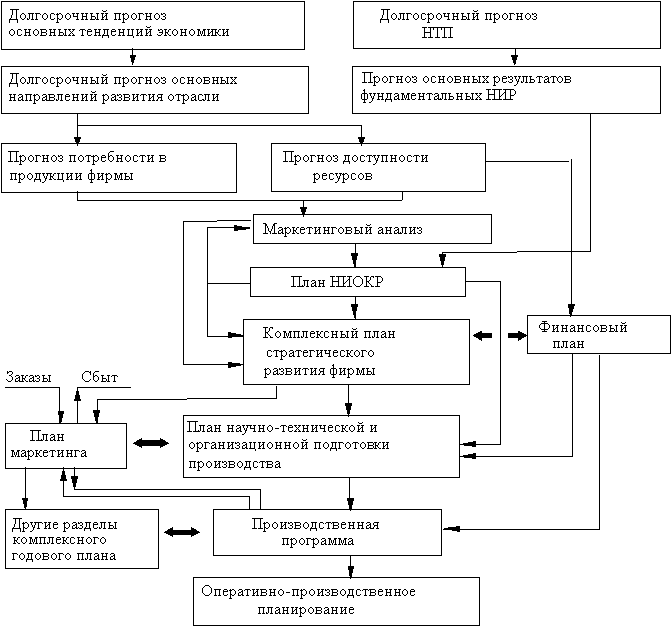

Планирование занимает центральное место в механизме хозяйственного управления как способ достижения цели на основе сбалансированности и последовательности выполнения всех производственных операций и решения социальных задач. Это необходимое условие своевременной подготовки сырья, материалов, комплектующих изделий, инструмента, оборудования для изготовления конечной продукции и создания запасов, а также подготовки кадров (рис. 1). Чтобы не отстать от конкурентов, каждая независимая производственная организация должна тщательно планировать перспективу развития собственного производства и потребностей рынка минимум на 2–3 года, а средствами управления – достигать плановых результатов. Любые просчеты и упущения при этом грозят убытками и даже полным разорением. Фирме необходимо предусматривать перспективу до мелочей по каждому этапу, начиная с разработки проекта изделия и заканчивая его сбытом, а затем и прекращением производства и выходом на рынок с новой продукцией. Все должно быть увязано с экономикой предприятия, налоговой системой и кредитной ситуацией, позициями предприятия на рынке и намерениями конкурентов, ситуацией за пределами предприятия.

Рис. 1. Связь ресурсов и времени

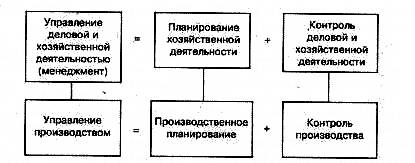

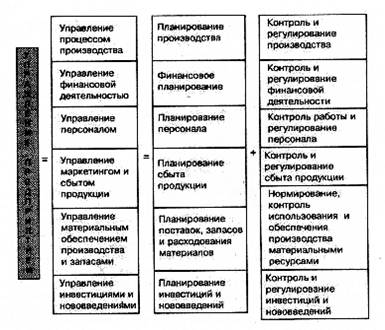

Планирование, административное управление и контроль за деятельностью производственного предприятия неразрывно связаны. В зарубежной практике они нередко объединяются одним понятием – «менеджмент». В учебной литературе для вузов Японии управление и планирование представлены следующим образом (рис. 2).

Аналогичного подхода к планированию и управлению производством придерживаются специалисты почти всех стран. По мнению канадского бизнесмена Д. Дойла, «план предпринимательского бизнеса является основой контракта между предпринимателем и финансистом-вкладчиком. Это общепринятый прием менеджмента, который используется корпорациями и учреждениями всех размеров для того, чтобы установить цель и предложить пути ее достижения. Он, как правило, составляется на несколько лет – обычно на 5 лет.

Рис. 2. Соотношение планирования и управления производственной деятельностью предприятия

Совет директоров развивающейся компании полагается на долгосрочный план, как на дорожную карту». Хороший план, по мнению Дойла, – одно из главных условий успеха любой фирмы. Выходить на рынок со своей продукцией, не имея продуманного и точно рассчитанного плана действий, – гарантия провала фирмы. Поэтому планированием охватываются все стороны хозяйственной деятельности предприятия (рис. 3).

Рис. 3. Планирование – центральное звено в управлении предприятием

Предположение, что рынок исключает планирование, ничем не обосновано. Наоборот, в условиях конкурентной борьбы за потребителей поставщики товарной массы вынуждены тщательно планировать свою деятельность. Несвоевременность поставок продукции или оказания услуг отталкивает потребителей, что грозит разорением нерадивых поставщиков. Рыночный механизм действует более жестко, чем централизованное распределение ресурсов, где большую роль играет субъективный фактор. Об этом убедительно свидетельствует практика деятельности западных фирм. [16, с. 325]

Стратегический план, по оценкам менеджеров концерна, устанавливает направление развития фирмы и конечные результаты, которые надлежит достичь в будущем. За выбор этого направления несет ответственность высшее руководство, которое определяет цели и приоритеты фирмы. Текущее и оперативное планирование, организация текущей деятельности концерна являются обязанностью руководителей структурных подразделений, которые определяют средства и методы достижения поставленных целей. Исходя из задач долгосрочного плана, руководители нижнего звена в деталях доводят план деятельности концерна на каждый отрезок времени до каждого рабочего места и обеспечивают его выполнение.

1.2 Принципы планированияПланирование деятельности является на каждом предприятии наиболее важной функцией производственного менеджмента. В планах отражаются все принятые управленческие решения, содержатся обоснованные расчеты объемов производства и продаж продукции, проводится экономическая оценка затрат и ресурсов, а также конечных результатов производства. В ходе составления планов руководители всех звеньев управления намечают общую программу своих действий, устанавливают главную цель и результат совместной работы, определяют участие каждого отдела или работника в общей деятельности, объединяют отдельные части плана в единую экономическую систему, координируют работу всех составителей планов и вырабатывают решение о единой линии трудового поведения в процессе выполнения принятых планов.

Впервые общие принципы планирования сформулированы А. Файолем. В качестве основных требований к разработке программы действий или планов предприятия им были сформулированы пять принципов:

– принцип необходимости планирования означает повсеместное и обязательное применение планов при выполнении любого вида трудовой деятельности. Этот принцип особенно важен в условиях свободных рыночных отношений, поскольку его соблюдение соответствует современным экономическим требованиям рационального использования ограниченных ресурсов на всех предприятиях; [2, с. 89]

– принцип единства планов предусматривает разработку общего или сводного плана социально-экономического развития предприятия, то есть все разделы годового плана должны быть тесно увязаны в единый комплексный план. Единство планов предполагает общность экономических целей и взаимодействие различных подразделений предприятия на горизонтальном и вертикальном уровнях планирования и управления;

– принцип непрерывности планов заключается в том, что на каждом предприятии процессы планирования, организации и управления производством, как и трудовая деятельность, являются взаимосвязанными между собой и должны осуществляться постоянно и без остановки;

– принцип гибкости планов тесно связан с непрерывностью планирования и предполагает возможность корректировки установленных показателей и координации планово-экономической деятельности предприятия;

– принцип точности планов определяется многими факторами, как внешними, так и внутренними. Но в условиях рыночной экономики точность планов трудно соблюсти. Поэтому всякий план составляется с такой точностью, которую желает достичь само предприятие, с учетом его финансового состояния, положения на рынке и других факторов.

1.3 Виды планирования: стратегическое, текущее, оперативноеНа практике применяется стратегическое, долгосрочное, краткосрочное и текущее планирование. Каждое из них имеет свои формы и методы увязки ресурсов и способов достижения целей и расчета показателей. Они являются предметом рассмотрения одной из ведущих отраслей знания экономической науки – «Прогнозирование и планирование экономической деятельности». В нашем случае планирование будет рассмотрено только с точки зрения его роли и значения в деле развития экономики предприятия в условиях рынка как средства, позволяющего найти наиболее эффективные пути увязки и развития возможностей предприятия со спросом и предложением на товары или услуги, производимые им, реализации принятой стратегии.

Понятие «стратегическое планирование» по своему содержанию и функциям во многих трудах не имеет четкого определения. Его часто называют долгосрочным планированием, стратегией развития предприятия. К нему относят: разработку общефирменной стратегии; установление основных целей предприятия; управление стратегически важными факторами деятельности; определение маркетинговой стратегии на рынке отдельных товаров; выявление стратегических перспектив финансирования капиталовложений и многое другое. [15, с. 25]

Конечно, такое расширенное толкование приводит к затруднениям при его практическом применении. По нашему мнению, здесь следует исходить прежде всего из сущности словосочетания «стратегическое планирование». Базовым словом является «планирование», под которым, как правило, понимается совокупность действий хозяйствующего субъекта по установлению плановых показателей работы предприятия в области изготовления и реализации продукции и в их увязке с необходимыми для этого ресурсами, а также определение путей и средств их эффективного достижения – развитие техники, новые технологии, организация производства и труда.

Слово «стратегическое» в данном словосочетании определяет направленность самого планирования, способ его использования. В данном случае речь идет о формах и методах выполнения принятых стратегических решений на основе их увязки друг с другом, соответствующего ресурсного обеспечения и выбора оптимальных способов их реализации, рассчитанных на длительный период времени. Из изложенного следует, что стратегическое планирование – организационная система методов реализации стратегических решений на предприятии.

Стратегическое планирование – порождение чисто рыночной системы хозяйствования. Почему? Оно обусловливается многими обстоятельствами.

Назовем основные.

• Во-первых, конкуренция, присущая рыночной системе хозяйствования, обусловливает необходимость выработки соответствующей направленности развития экономики предприятия. Это достигается путем принятия стратегических установок развития предприятия, а само стратегическое планирование направлено на увязку ресурсов со стратегическими установками и определение путей их реализации. Последнее позволяет предприятию не только избежать рисков или, по крайней мере, ослабить их негативные последствия, но и обеспечить дальнейший рост.

• Bo-вторых, динамичное развитие научно-технического прогресса, приводящее к коренным преобразованиям производства и способствующее усилению его влияния на конкурентоспособность предприятия, требует предвидеть его результаты и заблаговременно осуществлять мероприятия по его использованию или переориентированию деятельности предприятия. Эти обстоятельства наполняют новым содержанием понятие «планирование». Последнее представляет собой не просто установление показателей, о которых говорилось выше, а способ реализации стратегии, принятой хозяйствующим субъектом.

Если стратегия предприятия представляет собой некое видение хозяйствующим субъектом своего места и роли на рынке товаров, реализуемых им, то стратегическое планирование – это конкретное указание на способ достижения данного состояния. Стратегическое планирование базируется, с одной стороны, на целях и задачах, поставленных в ходе разработки стратегии, а с другой – на основе проведения прогнозов по различным областям общественного развития (экономика, наука, техника и технология и т.д.).

Таким образом, можно сказать, что стратегическое планирование – это средство реализации стратегии предприятия, оно направлено на поиск необходимых ресурсов и путей по достижению целей, вытекающих из принятой стратегии развития. По существу, это увязка целей и ресурсов по их достижению.

Стратегическое планирование целиком и полностью является прерогативой высшего руководства предприятия. Продолжительность планового периода, который охватывает стратегическое планирование, составляет, как правило, 10–15 лет. Выбор такой длительности обусловливается рядом причин, и прежде всего тем, что за этот период обычно происходят сменяемость основных фондов, кардинальные изменения в науке и технике, обращение вкусов населения в сторону новых видов продуктов и услуг и т.д.

На базе стратегического планирования осуществляется долгосрочное планирование на ближайшие 3–5 лет. В нем установки, сделанные в стратегическом планировании, как бы получают свое экономическое обоснование и уточнение с учетом тенденций развития хозяйственной ситуации на ближайшие 3–5 лет. [10, с. 48]

На основе этих планов производится краткосрочное планирование. Его конкретным выражением являются планы развития с периодом от 1 до 3 лет. Их особенность состоит в том, что показатели ближайшего года корректируются ежеквартально, а второго и третьего года – каждые полгода или ежегодно. Это делается для того, чтобы плановые показатели полнее отражали происходящие изменения в среде (экономика, политика, техника, конкуренция и т.д.) и в результате повышалась бы действенность составляемых планов.

В силу динамичности процессов, происходящих в деятельности предприятия и страны, необходимо осуществлять текущее планирование. Его результатом являются краткосрочные планы (как правило, на год) с учетом текущих тенденций развития спроса и предложения. В них показатели устанавливаются на год с разбивкой по кварталам. Эти планы являются скользящими, т.е. на первые три месяца показатели устанавливаются жесткие, неизменные, а в последующие 9 месяцев их корректируют по мере изменения ситуации. По сравнению с краткосрочными планами они являются более детальными, особенно в части движения производства и запасов товарно-материальных ценностей, ценообразования, издержек производства и т.д. По сути, в них увязываются задачи различных служб предприятия. Но более тесная координация различных служб предприятия имеет место в календарном планировании, период действия которого составляет, как правило, 10 дней. Это, по существу, программы движения продукта и всех факторов производства с указанием конкретных дат и служб, отвечающих за тот или иной вид деятельности.

Различия в содержании рассмотренных выше видов планирования можно показать на одном из разделов плана, относящегося к планированию и управлению производством.

В условиях рынка важнейшими разделами плана развития предприятия являются следующие: производство, снабжение, инвестиции, сбыт, финансовый и итоговый. [11, с. 324]

Организация работ по планированию зависит от многих обстоятельств: размеров предприятия, разнообразия выпускаемой продукции, вида планирования (стратегическое, долгосрочное, краткосрочное, текущее), традиций и особенностей развития предприятия и т.д.

На крупных предприятиях составление планов развития осуществляется, как правило, децентрализовано, что обусловлено масштабами производства и его многообразием, которые не позволяют руководителю охватить все нюансы. Это могут сделать только те специалисты, которые обладают большей информацией и знаниями по конкретным вопросам развития подразделений или отдельным видам деятельности (в области производства, закупок, реализации, технического развития и т.д.). Поэтому в данных подразделениях выдвигаются и разрабатываются предложения относительно тех действий, которые целесообразно предпринимать в будущем. Зарубежная практика, например, выработала две схемы организации работ по составлению планов развития предприятия: первая – по схеме «сверху – вниз» и вторая – «снизу – вверх».

При первой схеме руководство определяет цели и задачи предприятия, предполагаемые показатели развития и получение прибыли. Затем эти показатели спускаются в службы предприятия, где они детализируются и уточняются с учетом влияния на них данных служб. После уточнения показатели поступают руководству предприятия для утверждения. Но план может составляться и по второй схеме, когда ряд ведущих отделов (служб) на основе определения показателей по реализации продукции устанавливают систему показателей производственной и хозяйственной деятельности предприятия и направляют их на рассмотрение и утверждение руководству.

Таким образом, планирование в силу взаимозависимости различных разделов «плана технико-экономического развития предприятия» осуществляется как интерактивный процесс, в котором обычно принимают участие все службы предприятия. Исходным моментом является установление соответствия возможностей предприятия (его ресурсное обеспечение, опыт и традиции персонала) по выпуску продукции или оказанию услуг спросу и предложению на рынке.

2. Оценка планирования на предприятии в рыбопромышленном холдинге «Дельта-плюс» 2.1 Краткая характеристика предприятия

Рыбопромышленный холдинг «Дельта-плюс» – крупнейшее рыбодобывающее и перерабатывающее предприятие Нижнего Поволжья, успешно освоившее как внутренний, так и международный рынки.

«Дельта-плюс» динамично развивающаяся компания, быстро реагирующая на изменения рынка. Руководители картеля ориентированы на международные стандарты и это означает, что хорошо знают и учитывают запросы и потребности рынка каждого партнера, с которым сотрудничают.

Центральное производство и офис РА «Дельта-плюс» расположены непосредственно на промысловой реке, что создает ряд преимуществ для лова, беспроблемной доставки и скорейшей переработки свежей рыбопродукции. То есть, реализуя производственную схему «добыча – приемка – переработка – реализация» за кратчайший временной промежуток, что позволяет контролировать качество продукции на каждом этапе производства.

В РА «Дельта-плюс» работают более 800 рыбаков, оснащенных орудиями лова, проммеханизмами, жилыми помещениями. Для приема рыбы от рыбаков артель располагает приемотранспортными судами, наливными рыбницами, буксировщиками. Фирма способна принять и переработать 120 т рыбы ежесуточно. Ее сохранность обеспечивается наличием скороморозильных установок и холодильником общей емкостью 3100 т.

Глубокая переработка рыбы производится для выпуска такой продукции как: филе частиковых рыб (в вакуумной упаковке, глазированного), наборов (уха «Каспийская»), икра рыб частиковых и осетровых пород, вяленой, фарша, мороженой разделанной рыбы. Для стабильной работы Предприятия были внедрены энергосберегающие технологии. Наличие производственных мощностей, способных перерабатывать до 50000 т рыбы в год, позволило создать более 1500 рабочих мест.

Руководство предприятия заботится о будущем развитии рыбной отрасли, поэтому проводится работа в части осуществления природоохранных мероприятий: развитие прудового хозяйства, спасение рыбной молоди, мелиорация рыбохозяйственных водоемов, воспроизводство ценных пород рыб. Товары успели весьма положительно зарекомендовать себя на внутреннем рынке и получили наивысшую оценку за качество в странах Европы, США и в Израиле.

2.2 Анализ технико-экономических показателейДалее проведем анализ основных технико-экономических показателей РА «Дельта – плюс» по данным представленным в табл. 2.

В 2007 году по сравнению с 2006 выручка от реализации снизилась на 487 тыс. руб., что составляет 0,21%.

Затраты на производство продукции за анализируемый период имели такую же динамику, как и выручка, причем темпы снижения затрат выше, чем выручки от реализации продукции (работ, услуг). В целом за анализируемый период затраты на производство реализованной продукции снизились 4,24% или на 8431 тыс. руб.

Затраты на рубль товарной продукции за анализируемый период имели динамику снижения, за год они сократились на 4,65%.

Анализ прибыли (убытка) от продажи продукции (работ, услуг) показал, что предприятие РА «Дельта – плюс» в 2007 году получило прибыль в размере 41594 тыс. руб. Прибыль была получена за счет превышения выручки от продажи работ услуг над себестоимостью проданных работ. По сравнению с предыдущим годом прибыль повысилась на 7949 тыс. руб., что в процентах составило 23,61%.

Далее указаны основные показатели работы предприятия за 2 года:

Таблица 1. Основные показатели

| Показатели | № стр. | 2006 г. | 2007 г. | Изменение, +/- | Темп роста, % |

| Выручка от реализации, тыс. руб. | 1 | 232700 | 232213 | -487 | 99,79 |

| Затраты на производство реализованной продукции, тыс. руб. | 2 | 199027 | 190596 | -8431 | 95,76 |

| Прибыль от реализации продукции, тыс. руб. | 3 | 33649 | 41594 | 7945 | 123,61 |

| Балансовая прибыль, тыс. руб. | 4 | 33674 | 41617 | 7943 | 123,59 |

| Затраты на 1 руб. реализованной продукции, коп./руб. | 5 | 0,86 | 0,82 | -0,04 | 95,35 |

| Среднесписочная численность работников, чел. | 6 | 1592 | 1595 | 3 | 100,19 |

| Среднегодовая стоимость ОФ, тыс. руб. | 7 | 13633 | 17149 | 3516 | 125,79 |

| Фондоотдача на 1 руб. ОФ, коп./руб. | 8 | 17,07 | 13,54 | -3,53 | 79,32 |

| Фондовооруженность, тыс. руб./чел | 9 | 8,56 | 10,75 | 2,19 | 125,58 |

| Рентабельность производственной деятельности ((п. 3 / п. 2)*100), % | 10 | 16,9 | 21,8 | 4,9 | 128,99 |

За 2006–2007 гг. среднегодовая стоимость основных производственных фондов увеличилась на 3516 тыс. руб. или на 25,79%. Увеличение стоимости основных фондов произошло это в основном за счет превышения поступивших основных средств над выбывшими.

Показатель фондоотдачи за анализируемый период снизился на 20,68%, что свидетельствует о том, что предприятие стало производить меньше на единицу эксплуатируемого оборудования. Подобная тенденция является отрицательной для предприятия.

В течение 2006–2007 гг. в РА «Дельта – плюс» проводился набор численности персонала. В начале анализируемого периода списочная численность работников составляла 1592 человека, в 2007–1595 человек. В целом за анализируемый период численность персонала увеличилась на 0,19% или на 3 человека. Рентабельность за анализируемый период увеличилась с 16,9% до 21,8%. Увеличение рентабельности продаж является положительной тенденцией для предприятия. Таким образом, по результатам анализа технико-экономических показателей можно сделать вывод, что за 2006–2007 г. произошло улучшении основных показателей характеризующих деятельность предприятия.

2.3 Планирование деятельности предприятияИспользуя приведенные выше данные можно произвести планирование на будущий период. Запланируем снижение затрат на производство товарной продукции на 5%. Это возможно при снижении себестоимости продукции:

1. За счет увеличения объема производства, при неизменных постоянных расходах.

2. За счет роста производительности труда, превышающего рост заработной платы.

3. За счет снижения цен на материалы.

Так же это возможно при увеличении объема и цен на товарную продукцию.

![]() (1)

(1)

Себестоимость товара в 2007 году составила 190596 тыс. руб. А объем товарной продукции – 232213 тыс. руб. Затраты 0,82 руб. на 1 рубль товарной продукции. При снижении на 5%, затраты составят 0,78 руб.

Затраты пл. = Затраты баз. * 1,05 = 0,82 * 1,05 = 0,78 (руб.)

Для этого при неизменном значении цен реализации и объема выпускаемой продукции, необходимо снизить себестоимость товарной продукции на 9297 тыс. руб. или на 4,88%. Из формулы (1) следует:

Себестоимость = Тов. Прод. × Затраты

Себестоимость пл. = (Себестоимость баз. / Затраты баз.) * Затраты пл.

Себестоимость пл. = 190596 / 0,82 * 0,78 = 181298 (тыс. руб.)

Снижение себестоим. = Себестоим. Баз. – Себестоим. Пл. = 190596 – 181298 = 9297 (тыс. руб.)

Если оставить прежнее значение себестоимости продукции, то необходимо увеличить цену товарной продукции на 11908 тыс. руб. или на 5,1%. Из формулы (1):

Тов. Прод. = Себестоимость / Затраты

Тов. Прод. Пл. = Тов. Прод. Баз. / Затраты баз. * Затраты пл.

Тов. Прод. Пл. = 232213 / 0,82 * 0,78 = 244121 (тыс. руб.)

Увелич. ТП = ТП пл. – ТП баз. = 244121 – 232213 = 11908 (тыс. руб.)

Такого типа планирование не может полностью удовлетворить потребность предприятия в бюджетном управлении, т. к. не является комплексным и полноценным. Бюджет как, инструмент стоимостного описания производственной деятельности позволяет сделать прозрачным и наглядным весь финансовый контур предприятия, а также позволяет сопоставить все виды доходов, затрат и полученные результаты за бюджетный период.

Особенно важна миссия бюджетирования в части финансового описания длительного производственного цикла, в рамках которого временной отрезок между реализацией продукции и услуг и фактическим осуществлением расходов, может составлять до года. Кроме того, реальные потоки денежных средств не могут быть сопоставлены в пределах одного периода с соответствующими доходами и расходами, в силу того, что длительное выполнение заказа предполагает либо предварительную оплату выполнения заказа, либо авансовое финансирование крупными долями. Поэтому традиционный расчет финансовых показателей, не может быть использован для оценки эффективности функционирования предприятия.

Кроме того, внедрение данной управленческой технологии призвано решить ряд локальных задач, в частности: 1. Обеспечить прозрачность использования материальных и финансовых ресурсов для руководителей, в целях более эффективного управления производством. 2. Оценить эффективность как отдельных видов производственной деятельности, так и предприятия в целом за бюджетный период, используя более совершенную технологию планирования затрат, прибыли и формирования итоговой стоимости выполнения работ, на основе которой будет подписано соглашение с заказчиком. 3. Полноценно оценить работу производственных подразделений через устанавливаемые лимиты использования ресурсов. 4. Оперативно контролировать все виды затрат в рамках отдельного (крупного) заказа, что позволит получить объективную финансовую информацию о ходе его выполнения и возможность своевременно вносить необходимые коррективы. 5. Систематизировать движение денежных потоков, то есть оптимально распределить выбытие денежных средств с учетом планового их поступления, минимизировав, таким образом, платежные разрывы. Классическим началом составления бюджета чаще всего выступает бюджет продаж. В РА «Дельта-плюс» его функции выполняет бюджет реализации.

Бюджет реализации формируется в разрезе видов производственной деятельности, и в нем отражается стоимость (цена), продукции (работ, услуг), определенная договором, по заказам, которые будут реализованы партнерам в пределах заданного бюджетного периода. Иначе говоря, рассчитывается выручка от реализации заказов, методом – по отгрузке, т.е. отражаются только начисленные доходы данного периода. Бюджет реализации, по сути, является определяющим для всей системы финансового планирования, так как от состава выполняемых заказов зависит величина подавляющего большинства показателей.

Далее на основании бюджета реализации, а также расширенной калькуляции себестоимости каждого заказа, составляется бюджет затрат (приложение таблица 2), информационная ценность которого состоит в определении стоимости сырья, материалов, полуфабрикатов, и т.д., которые будут использованы в основном производстве в течение бюджетного периода. Данный бюджет формируется в разрезе цехов основного производства, то есть центров нормативных затрат. При этом структура бюджетной модели такова, что бюджет прямых материальных затрат является бюджетом первого уровня, и следовательно для его составления необходимо использовать сводную информацию о стоимости материальных ресурсов, потребляемых в пределах каждого из центров нормативных затрат. То есть необходимо суммировать прямые материальные затраты по каждому заказу, выполняемому в этот период, в каждом из производственных подразделений. Одновременно происходит формирование другого бюджета – бюджета административных издержек. На практике основные трудности могут возникнуть при планировании распределения затрат сырья и материалов по цехам основного производства.

Дело в том, что общая нормативная величина материальных затрат по конкретному заказу определяется в строгом соответствии с технической документацией, однако далеко не всегда можно достоверно определить в каком из подразделений эти затраты будут понесены в процессе выполнения заказа.

Здесь важно отметить, что заработная плата рабочих предприятия рассчитывается на основе утвержденных часовых тарифных ставок и трудоемкости работ, на каждый бюджетный период, т.е. на месяц. Этот бюджет важен, как определяющий уровень общих и административных расходов предприятия за бюджетный период, то есть затраты на оплату труда управленческого персонала, содержание зданий, сооружений и оборудования, услуги сторонних организаций, связанные с юридическим, информационным, техническим обслуживанием и прочие расходы. Большинство управленческих затрат носит постоянный характер.

В период, когда объем выполняемых работ невелик, эта величина оказывает существенное влияние на себестоимость готовой продукции, выполненных работ и услуг, поэтому очень важно грамотно планировать уровень управленческих затрат в рамках соответствующего бюджета, с тем чтобы максимально точно сформировать себестоимость реализуемой продукции и определить эффективность производственной деятельности.

Таким образом, полностью сформирована бюджетная модель предприятия. В ее состав входят те бюджетные формы, которые необходимы для реализации целей и задач, обозначенных в качестве основных при организации процесса бюджетирования. Кроме того, предложенная модель удовлетворяет информационные потребности руководителей и собственников предприятия. Разработанные форматы финансового планирования в полной мере отражают специфику производственной деятельности, подтверждая мысль о том, что бюджет каждого предприятия должен быть индивидуальным, так как абсолютное сходство в бизнесе невозможно. В основу формирования каждого из бюджетов положен принцип представления информации в разрезе основных направлений производственной, цехов основного производства (центров нормативных затрат) и статей расходов, занимающих наибольший удельный вес в структуре затрат как отдельных объектов бюджетирования, так и предприятия в целом.

Для улучшение алгоритма финансового планирования в деятельности РА «Дельта – плюс» необходимо следующее.

Для постановки бюджетирования необходимо не только утвердить фиксированный состав форматов бюджетного управления, но и разработать правила, организационные процедуры, регламентирующие все аспекты взаимодействия структурных подразделений в рамках бюджетного процесса.

Именно процедуры составления, согласования, консолидации и утверждения бюджетов предприятия, их анализа и корректировки, превращают финансовое планирование в управленческую технологию.

Таким образом, мы подошли к одному из наиболее сложных и ответственных этапов работы – разработке бюджетного регламента.

Бюджетный регламент – это установленный порядок взаимодействия всех участников процесса бюджетирования, представленный в виде совокупности внутрифирменных норм и правил.

Создавая бюджетный регламент необходимо позаботиться о том, чтобы он был понятен и доступен для всех, кто должен будет его выполнять. Процедуры, прописанные в нем, должны, быть доведены в доступной форме до каждого из участников бюджетного процесса. Необходимо готовится к тому, что разъяснительную работу придется проводить не единожды, порой преодолевая сопротивление персонала.

На начальном этапе разработки бюджетного регламента, основополагающими его элементами являются утвержденные финансовая структура и бюджетная модель предприятия, которые были рассмотрены выше.

Следующий важнейший шаг – это определение бюджетного периода, или так называемого «горизонта финансового планирования».

Бюджетный период – это период, на который составляются и в течение которого корректируются бюджеты, осуществляется контроль их исполнения. При этом необходимо унифицировать бюджетный период для каждого из бюджетов.

Кроме того, ключевым является термин минимальный бюджетный период, как единица измерения принятого на предприятии основного бюджетного периода (квартал, месяц, декада) по видам финансовых планов.

Как и у многих промышленных предприятий региона, в силу сложности прогнозирования объема и структуры заказов на среднесрочную и долгосрочную перспективу, бюджетный период будет равен 1 кварталу. При этом минимальный бюджетный период – одному месяцу для бюджетов всех уровней. Более глубокая детализация горизонта планирования нецелесообразна в силу того, что длительность выполнения большинства заказов превышает 1 месяц.

Исключением из этого правила, становится бюджет движения денежных средств, так как поступления и платежи происходят практически ежедневно, и по этой причине для платежного календаря, который является основой формирования БДДС, минимальный бюджетный период будет равен 1 декаде.

Кроме того, необходимо отметить, что бюджетные показатели, устанавливаемые на квартал, носят всегда скорее характер прогноза, нежели детализированного плана, любые отклонения от которого необходимо тщательно анализировать. Более того, вполне возможно, что по мере практического использования методики финансового планирования, в процессе создания бюджета на квартал, целесообразно не детализировать затраты по цехам и участкам, а использовать более обобщенную их группировку в рамках основных бюджетов. Так как очевидно, что структура производственной программы может существенно измениться в течение трех месяцев. Собственно, для минимизации негативных последствий, связанных с естественной неточностью установления планов и прогнозов на длительные периоды, существует технология скользящего планирования, которая предполагает постоянную, но строго регламентированную корректировку установленных ранее показателей.

После определения бюджетного периода предстоит разработать механизмы и процедуры составления каждого из бюджетов, их представления, согласования, консолидации и утверждения. Порядок составления предполагает, прежде всего, введение сроков и процедур, исполнения возложенной на структурные подразделения ответственности в системе бюджетного процесса.

Кроме того, необходимо установить рамки бюджетного цикла, то есть принять решение о том, когда будут подводиться итоги исполнения бюджетов внутри бюджетного периода и будут осуществляться корректировки (внесение изменений в ранее утвержденные финансовые показатели) на оставшуюся часть бюджетного периода. Исходя из структуры установленного бюджетного периода, бюджетный цикл составит один месяц.

На основе установленного бюджетного цикла определяются процедуры бюджетного контроля, то есть регулярной оценки исполнения бюджетов. Инструментом контроля является расчет и анализ отклонений фактических показателей от плановых. В сущности, этот элемент бюджетного управления становится базой для последующих корректировок и принятия необходимых управленческих решений.

Далее необходимо установить конкретные сроки составления, согласования, корректировки и утверждения бюджетов внутри бюджетного периода.

Прежде всего, зададим период, в течение которого каждый из участников бюджетного процесса должен предоставить соответствующий бюджет для рассмотрения в бюджетный комитет, то есть коллегиальный орган управления, созданный для управления бюджетированием. В рамках этой задачи определено, что не позднее 5 числа месяца, предшествующего первому месяцу нового бюджетного периода, должен быть сформирован бюджет реализации, на основе которого, не позднее 15 числа того же месяца будут составлены такие операционные бюджеты как: бюджет прямых материальных затрат, бюджет прямых затрат на оплату труда, бюджет общепроизводственных и управленческих затрат.

Эта информация является фундаментом для составления бюджета незавершенного производства, производственной себестоимости, а также основных бюджетов предприятия.

Особое внимание, в процессе их составления, будет уделено бюджетам на 1 месяц предстоящего квартала, так как предполагается, что прогнозные показатели именно этого временного отрезка, должны быть определены максимально точно. В свою очередь, это объясняется очевидным фактом того, что с исполнения именно этих бюджетных параметров, предприятие начинает свою работу в новом периоде, а показатели последующих двух месяцев будут неизбежно подвержены корректировке.

Далее, не позднее 20 числа предпрогнозного месяца, планово – экономический отдел во взаимодействии с другими участниками бюджетного процесса, на основе уже имеющейся информации должен предоставить завершенную совокупность бюджетных показателей на рассмотрение бюджетного комитета.

Затем в течение 5 рабочих дней, бюджетный комитет должен внимательно изучить, представленную информацию, проводя консультации по спорным вопросам и внося необходимые коррективы. В конечном итоге по истечении указанного срока, итоговые бюджетные параметры должны быть утверждены приказом руководителя и доведены до каждого из структурных подразделений, как основной финансовый ориентир предстоящей работы.

С началом первого рабочего дня отчетного бюджетного периода, происходит реализация утвержденной бюджетной модели на практике, консолидируется первичная учетная информация, необходимая для последующей оценки исполнения бюджета.

Реализуя важнейшую функцию бюджетного управления – принцип скользящего планирования, не позднее 20 числа 1 месяца внедрения бюджетирования, на основе располагаемой информации должны быть произведены необходимые корректировки некоторых бюджетных показателей на второй и третий месяцы, а также итоговых показателей за квартал соответственно.

И, наконец, не позднее 10 числа, каждого месяца, должны быть сформированы фактические показатели предыдущего месяца в рамках всего бюджета, и подготовлен отчет об его исполнение. Это позволит рассчитать отклонения фактических показателей от плановых, провести аналитическую работу, и реализовать соответствующие управленческие решения.

Важно отметить, что в дальнейшем, корректировка бюджетных показателей на предстоящие периоды, будет производиться только после завершения процедуры бюджетного контроля, описанной выше. Таким образом, не позднее 20 числа каждого месяца, могут быть внесены коррективы в прогнозные бюджетные параметры, на основе анализа исполнения бюджета предыдущего периода.

В передовой практике бюджетного управления на российских предприятиях, бюджетным регламентом строго определятся относительная величина отклонения фактических показателей от плановых, превышение которой дает право на внесение изменений в утвержденный бюджет. Однако в силу того, что рассматриваемое предприятие небольшого масштаба, подобных жестких ограничений, связанных с процедурой корректировки устанавливаться не должно. Наиболее эффективным будет решение, принятое экспертным путем, в ходе рассмотрения итогов исполнения бюджета.

Текущий контроль за выполнением бюджетного регламента должен быть возложен на планово-экономический блок, на начальном этапе, крайне необходимо повышенное внимание руководителей предприятия, так как практика управления показывает, что выполнение любых сложных задач на старте требует их непосредственно участия, в противном случае проект будет обречен на провал.

Заключение

По проделанной работе можно сделать следующие выводы.

В рамках внедрения разработанной модели бюджетирования на РА «Дельта-плюс», прежде чем она станет эффективной управленческой технологией, необходимо провести ее пробное предварительное тестирование.

Подобная работа позволяет обнаружить практические проблемы в технологии финансового планирования и внести соответствующие в стандарты бюджетирования, перед их окончательным утверждением, для более эффективной реализации в будущем.

Рассматривая достигнутые фактические данные и анализируя полученные отклонения запланированных показателей, можно говорить о следующих выводах и результатах, которые позволяет нам сделать система бюджетирования.

Прежде всего, рассмотрим технические моменты отражения фактических результатов, так как в реальности это в достаточной степени сложная и трудоемкая работа, особенно, когда не используются автоматизированные программные продукты.

Тот факт, что фактические итоги исполнения бюджета удается подводить в течение 10 дней, должен рассматриваться как безусловно положительный и отражающий высокое качество ведения бухгалтерского учета. Опыт многих предприятий, на которых в настоящее время начата реализация методики финансового планирования, свидетельствует о том, что соблюдение подобных сроков является невыполнимой задачей. Причины этого лежат на поверхности: отсутствие графика бухгалтерского документооборота, низкая исполнительская дисциплина сотрудников всех уровней, в результате документы, подтверждающие понесенные предприятием затраты находят отражение в учете со значительным опозданием, а следовательно специалист по бюджетированию не имеет возможности сформировать достоверную картину финансовых результатов за столь короткий период.

Таким образом, в целом расхождение бюджетных показателей в данном случае благоприятствует работе предприятия.

Разработанная методика финансового планирования охватывает не все аспекты производственной деятельности предприятия, что не позволяет сопоставлять все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период времени в целом и по отдельным подразделениям. Кроме того, создана технология составления, корректировки, контроля и оценки исполнения финансовых планов, а потому бюджетирование превращается в основу внутрифирменного управления.

Таким образом, информация об управленческих процессах, которая ранее держалась в голове или была недоступна в определенные моменты времени, теперь может быть представлена в виде системы бюджетов различного уровня.

Однако процесс внедрения бюджетирвания на РА «Дельта – плюс» характеризуется следующими трудностями. При составлении бюджета затрат, на начальном этапе в достаточной степени сложно распределить планируемую величину потребления сырья и материалов по цехам основного производства. Происходит это в силу того, что в данный момент на предприятии, в системе производственного планирования существует лишь практика распределения трудоемкости и расходов на оплату труда, но не применяется распределение затрат материалов перед началом выполнения работ. В этой связи, предлагается внедрить в рамках бюджетной модели, бюджетами цехов, в которых учитываются все необходимые для полноценного планирования показатели.

Другая техническая сложность состоит в том, что при формировании бюджетов заработной платы, общепроизводственных и управленческих расходов, необходимо учитывать график отпусков всего персонала, так как суммы отпускных значительно влияют на величину начисляемых расходов, связанных с оплатой труда, в каждом из центров затрат.

Существует также проблема оперативности обработки информации и предоставления данных для целей бюджетного управления. Даже несмотря на достаточно качественную и оперативную работу бухгалтерской службы, показатели накладных затрат не могут быть рассчитаны ранее 10 числа месяца, следующего за отчетным. Это происходит в силу того, что поставщики энергоресурсов предоставляют необходимую для учета первичную информацию, только через строго определенные промежутки времени, и конечно же всегда могут возникнуть ситуации, когда необходимые документы, подтверждающие понесенные предприятием расходы (акты выполненных работ, счета-фактуры и т.п.), не могут быть своевременно приняты к учету как по вине, сотрудников нарушивших сроки представления информации, утвержденные графиком бухгалтерского документооборота, так и по вине самих контрагентов.

Для многих руководителей, неизменным остается вопрос о том, каков реальный, выраженный в денежном эквиваленте эффект может дать постановка бюджетирования. Конечно же, всегда достаточно сложно оценить подобный эффект в количественном выражении, как работа в том или ином направлении повлияла на увеличение на прибыли предприятия. Поэтому, рассматривая вопрос об экономической эффективности данной управленческой технологии можно выделить несколько основных направлений управляющего воздействия бюджетирования на показатели предприятия. Это внедрение полноценного планирования, введение реальной ответственности за результат и постановка системы контроля, учета, анализа и подготовки решений по результатам анализа.

Методичная и полноценная работа по всем этим направлениям обязательно приводит к улучшению финансово-экономического состояния предприятия.

Очень важно отметить, что использование конкретных положений, формул и мер, предназначенных как для поощрения, так и для наказания сотрудников, ответственных за бюджетные показатели, невозможно и даже губительно применить одновременно с внедрением основных составляющих бюджетирования, технология использования которых была рассмотрена выше. Это связано с тем, что для применения тех или иных систем мотивации предприятию жизненно необходимо накопить определенный опыт работы в рамках бюджетного управления. То есть предложенная система бюджетирования должна пройти настоящее испытание, с тем, чтобы можно было выявить наибольшее количество проблем и ошибок в процессе ее практического использования, а для этого как показывает опыт необходимо как минимум несколько месяцев.

Практика должна показать насколько грамотно работают процедуры планирования, сбора и обработки информации, организационного взаимодействия, а также в какой степени тот или иной исполнитель несет ответственность за выполнение поставленных задач. Только после ответа на эти и другие ключевые вопросы, а также устранения выявленных проблем, можно переходить к определению конкретных методов мотивации персонала.

Список литературы

1. Берзинь И.Э. Экономика фирмы. – М.: Институт международного права и экономики, 2005.

2. Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций. – М.: ИНФРА-М, 2006.

3. Галенко В.П. Бизнес-планирование в условиях открытой экономики: учеб. пособие / Галенко В.П., Самарина Г.П., Страхова О.А. – М.: Academia, 2005. – 283 с.

4. Грузинов В.П. и др. Экономика предприятия. Учебное пособие. М.: «Финансы и статистика», 2005.

5. Данилин В.И. Операционное и финансовое планирование в корпорации: Методы и модели. – М.: Наука, 2006. – 333 с.

6. Золотарев С.Н. Принципы финансового планирования // Финансы. – 2008. – №3. – С. 75–76.

7. Колосс Б. Управление финансовой деятельностью предприятий: Пер. с англ. М.: Прогресс, 2005.

8. Кузык Б.Н. Прогнозирование и стратегическое планирование социально-экономического развития: учебник / Кузык Б.Н., Кушлин В.И., Яковец Ю.В. – М.: Экономика, 2006. – 427 с.

9. Расулев А. Планирование как фактор регулирования рыночной экономики / А. Расулев, Р. Рахимов // Общество и экономика. – 2007. – №11–12. – С. 113–118.

10. Сафронов Н.А. Экономика организации (предприятия): Учеб. для ср. спец. учеб. заведений. – М.: Экономистъ, 2005. – 251 с.

11. Сергеев И.В. Экономика предприятия. 2-е издание допол. и перераб. М.: Финансы и статистика, 2006

12. Сергеев И.В. Экономика предприятия: Учеб. пособие – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2004. – 304 с.

13. Экономика предприятия: Учебник / Под ред. В.М. Семенова. – М.: Центр экономики и маркетинга, 2005.

14. Экономика предприятия. Учебник для вузов Под ред. Проф. В.Я. Горфинкеля и др. 3-е изд. Перераб. и доп. – М.: ЮНИТИ, 2006; – 718 с.

15. Экономика предприятия. Ф.К. Беа, Э. Дихтл и др. Учебник для вузов. Перевод с немецкого. М.: ИНФРА. 2005 – 928 с.

16. Экономика предприятия (фирмы): Учебник / Под ред. проф. О.И. Волкова и доц. О.В. Девяткина. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2006. – 601 с.

Похожие работы

... оценивается высшим баллом и заслуживает защиты на ГЭК. Рецензент 10.06.03г. подпись Олексенко А.С. Аннотация (реферат)ШЛЯК И.Я. ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ КП КУРОРТНЫХ УСЛУГ «ОТДЫХ». Выпускная работа. Крымского государственного гуманитарного института. 2003. – 72с., 1 иллюстрация, ...

... слишком больших требований к рассчитываемой или получаемой информации. Этот кажущийся недостаток компенсируется на малых и средних предприятиях лучшим представлением руководства о ситуации на предприятии. 2.1.4 Основы планирования деятельности предприятия Планирование очень тесно связано с системой контроллинга. Контроллер несет ответственность за организацию и координацию планирования. Таким ...

... и т.д. В практике финансового планирования украинских фирм прогнозные (плановые) балансы используются еще редко. ВЫВОДЫ ПО ПЕРВОМУ РАЗДЕЛУ Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строится на основе показателей производственного плана (объёма производства, реализации, сметы затрат на производство, плана капитальных вложений и др.). ...

... составление формализованных планов, а также контроль их исполнения позволяет компаниям организовать эффективную систему планирования и обеспечить взаимоувязку плановых показателей между отдельными подразделениями. 2. Подготовка производства, ее состав и задачи. Деятельность предприятия по развитию его материально-технической базы, организации производства, труда и управления представляет ...

0 комментариев