Официально сформированные и документально оформленные Политикой в области качества основные направления, обязательства и цели ОАО в области качества

Чистый оборотный капитал и текущие финансовые потребности предприятия

Финансовые ресурсы предприятия и источники их формирования

Сущность финансовой деятельности предприятия

Основной и оборотный капитал

Анализ оборотных средств

Статистическая и бухгалтерская отчётность, используемая для анализа технико-экономических показателей

Навигация

Официально сформированные и документально оформленные Политикой в области качества основные направления, обязательства и цели ОАО в области качества

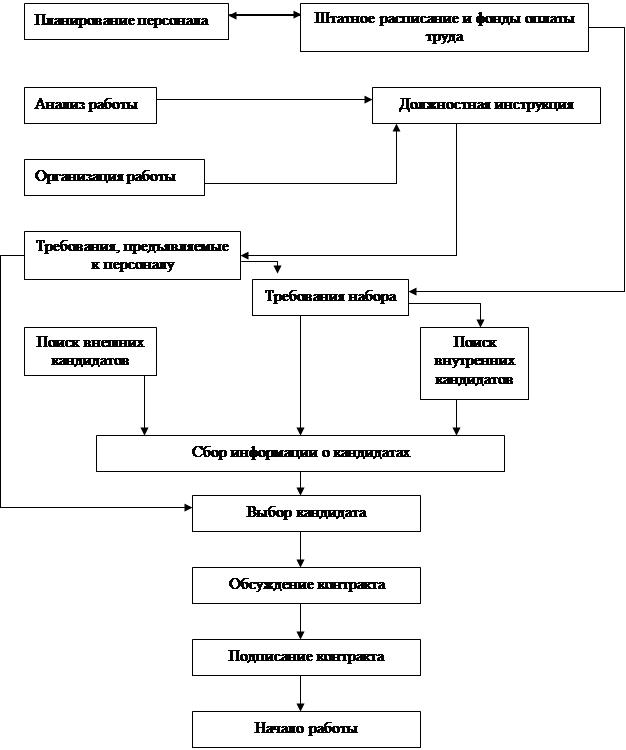

Производственная и организационная структура ОАО "Электроприбор"

70623

знака

3

таблицы

12

изображений

1. Официально сформированные и документально оформленные Политикой в области качества основные направления, обязательства и цели ОАО в области качества.

2. Конкретизация целей в области качества в структурных подразделениях ОАО.

3. По политике в области качества, как в зеркале, прежде всего, отражается компетентность ОАО в вопросах качества. По ней будут судить о месте, которое занимает или стремится занять ОАО на международном рынке или среди производителей аналогичной продукции. По политике в области качества потребитель может составить представление об отношении ОАО, его запросам и потребностям. Отсутствие чёткой политики делает аморфной и случайной всю деятельность ОАО по качеству.

Достижение цели и задач в области качества обеспечивают:

- Организация деятельности и управления процессами на базе системы качества в соответствии с принципами и требованиями ГОСТ Р ИСО 9001- 96.

- Совершенствование системы качества за счёт разработки и внедрения к 2004 г. системы менеджмента качества по требованиям ГОСТ Р ИСО 9001-2001 и государственных стандартов СРПП ВТ, анализ и постоянное повышение результативности системы менеджмента качества.

Формирование ассортиментной политики с учётом динамики потребностей и ожиданий потребителей и ОАО, поставка продукции в соответствии с условиями контрактов и в срок.

Вовлечение персонала и его поддержка при постановке целей м принятия решений в области качества, сохранение и развитие кадрового потенциала путём постоянного обучения и повышения квалификации.

1.3. Финансовое состояние

Одним из важнейший показателей, определяющих финансовое состояние акционерного общества, является объём реализованной продукции и услуг. В 2002г. объём реализации составил 97297 тыс. руб. , 90 % к плану.

В ходе производственной деятельности в 2002 г. получена прибыль в размере – 17338 тыс. руб.; за счет :

- продажи продукции – 26145 тыс. руб.;

- прочих операционных доходов – 18087 тыс. руб.;

- прочих операционных расходов – 21228 тыс. руб.;

- вне реализационных доходов – 1016 тыс. руб.;

- вне реализационных расходов – 6406 тыс. руб.;

- проценты к уплате – 276 тыс. руб.;

Прибыль до налогообложения составила – 17338 тыс. руб.;

Использование прибыли:

- налог на прибыль – 2069 тыс. руб.;

- начисленные пени – 336 тыс. руб.;

Чистая прибыль, остающаяся в распоряжении Общества – 14903 тыс. руб.

Меры, принятые Правлением в 2002 году по укреплению финансовой дисциплины, позволили увеличить прибыль от производства товарной продукции, что способствовало улучшению платёжеспособности Общества.

Величина кредиторской задолженности на 01.01.2003г. сложилась таким образом:

- в бюджеты всех уровней - 372 тыс. руб.,

в том числе:

- во внебюджетные фонды – 1704 тыс. руб.;

- прочие кредиторы – 3 тыс. руб.;

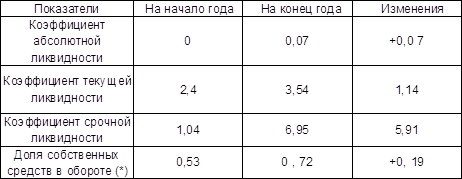

Как видно из табл.1.1., большинство показателей платёжеспособности значительно выше нормативных, но при этом чётко прослеживается тенденция к наращиванию финансовых возможностей предприятия, рост показателей платёжеспособности связан:

- с ростам ликвидности активов;

- с ростом собственного капитала за счёт прибыли;

со снижением общего размера задолженности по обязательствам, в том числе по долгосрочным на 3 млн. рублей, а по краткосрочным на 1,6 млн. рублей.

Таблица1.1. Динамика показателей платёжеспособности

*- при расчёте к собственным средствам приравнены долгосрочные обязательства

1.4 Взаимоотношения с бюджетом и внебюджетными фондами

По взаимоотношениям Общества с бюджетом и внебюджетными фондами в 2002 году можно отметить следующее:

- в бюджет РФ начислено 15147,3 тыс. руб., проплачено, что составляет 128% от суммы текущих платежей;

- в бюджет Чувашской Республики начислено 3416,6 тыс. руб., проплачено 4682,8 тыс. руб., что составляет 137% от суммы текущих платежей;

в Горбюджет начислено 6267 тыс. руб., проплачено 6611 тыс. руб., что составляет 105% к начисленному.

Всего за 2002 год Общество произвело платежей в бюджет всех уровней и во внебюджетные фонды на сумму 44370 тыс. руб.

Реструктуризированные фискальные обязательства сократились по сравнению с началом года на 2993 тыс. руб.

1.5 Формирование основного, оборотного и заёмного капитала

Основным источником финансирования прироста собственных средств является прибыль предприятия. Дополнительная потребность в оборотных средствах, обусловленная временными нуждами, обеспечивается долгосрочными и краткосрочными кредитами банка.

Собственные средства формируются в первую очередь за счёт собственных ресурсов (уставного капитала, до6авочного капитала, резервного капитала, прибыли), а также средств, поступающих при целевом финансировании.

Кредиты банка предоставляются предприятиям при строгом соблюдении их планово - целевого назначения, срочности, возвратности и о6еспеченности материальными ценностями.

Кроме собственных и заемных средств в обороте постоянно находятся привлечённые средства. Это - кредиторская задолженность всех видов:

- задолженность перед поставщиками и подрядчиками;

- векселя к уплате;

- задолженность перед персоналом предприятия;

- задолженность перед внебюджетными фондами;

- задолженность перед бюджетом;

- авансы полученные.

За последние три года удельный вес собственных средств предприятия в общей сумме пассивов возрос с 36,7%. в 2000г. до 51,9% в 2002г.

Это объясняется:

· накоплением прибыли отчётного года;

· образованием резервного капитала.

Значительно уменьшился удельный вес краткосрочных обязательств предприятия: с 63,3%. в 2ОООг. до 13,1%. в 2ОО2г. Долгосрочные о6язательства предприятия в 2ОО2г. составил и 35%.

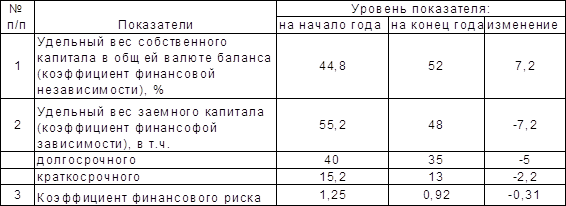

Динамика источников финансирования положительная, но нуждается в дополнительном анализе. От того, на сколько оптимально соотношение собственного и заёмного капитала вo многом зависит финансовое состояние предприятия. В связи с этим важнейшими показателями, характеризующими финансовую устойчивость, являются:

1. Коэффициент финансовой независимости (доля собственного капитала в общей сумме источников финансирования ).

2. Коэффициент финансовой зависимости (доля заёмного капитала в общей валюте баланса).

3. Коэффициент финансового риска (отношение заёмного капитала к собственному капиталу).

Чем выше уровень первого показателя и ниже второго и третьего, тем устойчивей финансовое состояние предприятия.

Таблица1.1 Показатели финансовой устойчивости

Из таблицы 1.1. видно как растёт финансовой независимости и, соответственно, снижается зависимость от заёмных источников финансирования.

Одновременно снижается коэффициент финансового риска, который является важным индикатором финансовой устойчивости предприятия. В разных отраслях сложились своего рода нормативы соотношения заемных и собственных средств. В отраслях, где низкий коэффициент оборачиваемости капитала, коэффициент финансового риска не должен превышать 0,5. В других отраслях при высокой оборачиваемости капитала, по низкой доле основных средств коэффициент может быть выше единицы.

Чтобы определить примерную нормативную величину доли заёмного капитала необходимо удельный вес основного капитала в общей сумме активов умножить на 0,25, а удельный вес текущих активов - на 0,5. Разделив полученный результат на долю собственного капитала (разность между единицей и долей заемного капитала ), получим примерное нормативное значение коэффициента финансового риска.

РАСЧЁТ НОРМАТИВНОЙ ВЕЛИЧИНЫ ЗАЁМНОГО КАПИТАЛА ДЛЯ ОАО "ЭЛЕКТРОПРИБОР" НА КОНЕЦ ГОДА.

1. ( 0,54 * 0,25 ) - ( 0,46*О,5 ) = 0,365

2. 0,365 / ( 1 - 0,365 ) = 0,57

Фактическая величина коэффициента финансового риска на конец года составила 0,92, что значительно выше норматива.

Степень использования основного капитала — один из критериев деловой активности и эффективности предприятия.

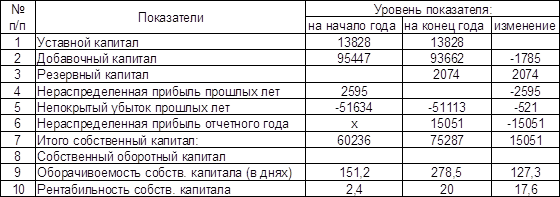

В данном случае собственный капитал является отдельным объектом анализа, поскольку изменение в его составе и структуре явились причиной и, одновременно следствием деловой активности предприятия. Таблица 1.2

Таблица1.2 Капиталы и резервы на 2002г

Собственный капитал за отчётный период вырос на 25%. Такой прирост обусловлен двумя факторами:

- формирование резервного капитала за счёт прибыли прошлого года в сумме 2074 тыс. руб.;

- накопление прибыли отчётного года в сумме 15061 тыс. руб., Доходность собственного капитала по сравнению с прошлым годом выросла в 8 раз, и составила в 2002 году 20%. Оборачиваемость замедлилась на 127 дней, что связано с более высокими темпами проста собственного капитала по сравнению с объёмами реализации.

Несмотря на значительные суммы и рост собственного капитала он полностью отвлечён из оборота. У предприятия по прежнему отсутствуют собственные средства в обороте. Практика финансового анализа допускает приравнивание к: собственным средствам долгосрочные обязательства. В этом случае собственный и приравненный к нему оборотный капитал составит на конец года 47753 тыс. руб.

II. Управление активами предприятия

Активы - совокупность имущества и денежных средств, принадлежащих предприятию, фирме, компании: здания, сооружения, машины и оборудование, материальные запасы, банковские вклады, вложения в ценные бумаги, патенты, авторские права, в которые вложены средства владельцев, хозяев компании, их собственность. В широком смысле слова- любые ценности, обладающие денежной стоимостью, оцениваемые в деньгах. Активы принято делить на материальные (вещественные, осязаемые) и нематериальные (неосязаемые, не являющиеся физическими объектами), к последним относятся интеллектуальный продукт, технологии, патенты, долговые обязательства других компаний по отношению к данной, особые права на использование ресурсов. В состав активов компании, предприятия включают: долгосрочные: активы (основные средства, незавершенные строительные объекты, долгосрочные финансовые вложения компании);

материальные активы; текущие активы (малоценные быстроизнашивающиеся предметы, производственные пасы, готовая продукция, денежные средства, краткосрочные финансовые вложения компании, задолженность других компаний). технологии, патенты, долговые обязательства других компаний по отношению к данной, особые права на использование ресурсов. В состав активов компании, предприятия включают: долгосрочные: активы (основные средства, незавершенные строительные объекты, долгосрочные финансовые вложения компании); материальные активы; текущие активы (малоценные быстроизнашивающиеся предметы, производственные пасы, готовая продукция, денежные средства, краткосрочные финансовые вложения компании, задолженность других компаний).

Похожие работы

... нормы, а также чтобы в электрических сетях не происходило коротких замыканий из-за электрических пробоев изоляции, все ее виды проверяют и испытывают в определенные сроки в соответствии с "Правилами технической эксплуатации электрических станций и сетей". Эти испытания проводятся, как правило, при текущих и капитальных ремонтах электрооборудования. Кроме того, проводятся межремонтные, т, е. ...

... 30 декабря 1997 года составляет 100 индексных пунктов) представляет собой ценовой, не взвешенный индекс, рассчитываемый как среднее арифметическое изменения цен 10 наиболее ликвидных акций, допущенных к обращению в Секции фондового рынка (вне зависимости от их принадлежности к котировальным листам ММВБ). Индекс отражает в режиме реального времени (с 10:59 до 18:00) прирост стоимости портфеля, ...

... o установить системы кондиционирования воздуха; установить вентиляционные фильтрующие системы.Заключение. Целью данной дипломной работы было совершенствование управлением системой продаж в страховании физических лиц. Этого можно добиться путем расширения штата квалифицированных сотрудников. Экономическая деятельность в условиях рыночных отношений, ужесточение конкурентной борьбы и ...

... газете «Южно-Сахалинск» и за 2 года число их превысило цифру 350. В итоге можно констатировать, что «человеческий фактор» играет решающую роль в любом производственном процессе. Технология процесса управления персоналом в ОАО СМУ «Дальэлектромонтаж» в принципе на современном уровне, оказывает решающее значение на результаты работы предприятия в целом (в том числе финансовые), хотя и есть много ...

0 комментариев