Навигация

КОМПЛЕКСНЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ КОНЦЕРНА НА ОСНОВЕ РЕЙТИНГОВОЙ МЕТОДИКИ

88114

знаков

5

таблиц

10

изображений

5. КОМПЛЕКСНЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ КОНЦЕРНА НА ОСНОВЕ РЕЙТИНГОВОЙ МЕТОДИКИ

Для анализа я выбрала Иркутскую модель. Эта модель удобна тем, что рейтинговая оценка финансового состояния осуществляется на основе данных публичной отчетности (количественных показателях). Здесь используются важнейшие показатели финансовой деятельности, применяемые на практике в рыночной экономике. На основе этой модели можно сделать конкретные выводы благодаря достаточно объективной и понятной шкале оценки. К тому же мой выбор обоснован тем, что другие методики для данного предприятия не подходят: одни из них разработаны для небольших предприятий, для использования других мне не достаточно имеющихся данных в балансе, третьи очень субъективны по причине использования качественных критериев.

R = 8,38 k1+ k2+0,054 k3+0,63 k4 = 4,46

k1= ![]() =

= ![]() = 0,515

= 0,515

k2 = ![]() =

= ![]() = 0,11

= 0,11

k3 =![]() =

= ![]() = 1,202

= 1,202

k4 = ![]() =

= ![]() = 0,081

= 0,081

Вероятность банкротства очень мала. Концерн «Калина» имеет хорошее финансовое состояние, финансовые показатели на уровне среднеотраслевых, риск невозврата кредита минимален.

6. РАЗРАБОТКА ПРОГРАММЫ АНТИКРИЗИСНЫХ МЕР РАЗВИТИЯ

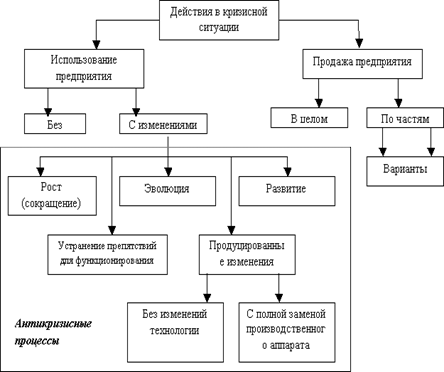

Концерн «Калина» сейчас успешно развивается. Выстроен бизнес, отлажены технологические процессы, достигнута достаточная эффективность. И в этом есть определенная опасность. Дело в том, что можно успокоиться, прекратить серьезные перемены, вносить лишь косметические изменения в существующие процессы. В это время весьма подвижный парфюмерно-косметический рынок продолжит развиваться. В конечном итогу может получиться так, что компания просто не поспеет за рынком и будет вынуждена его покинуть. Чтобы этого не произошло, необходимо стимулировать изменения в соответствии с динамикой рынка, разрабатывать видение и модели бизнеса, опережающие развитие потребностей рынка.

На всех этапах развития предприятия внимание ее руководства должно быть сосредоточено на своевременном "улавливании" сигналов, свидетельствующих о возможном ухудшения положения фирмы, ее конкурентного статуса. При обнаружении опасных сигналов необходимо провести диагностику экономики предприятия, выявить причины ухудшения и разработать тактические и стратегические мероприятия по улучшение работы предприятия, не затягивая с их реализацией, т.к. замедленная реакция приводит к опасности возникновения дополнительных финансовых потерь.

Надо отметить, что сигналы могут показывать не только отрицательные, но и положительные тенденции во внешней и внутренней среде предприятия, вызывающие повышение его конкурентного преимущества. В этом случае перед предприятием открываются новые возможности, появляются дополнительные ниши на рынке, растет спрос.

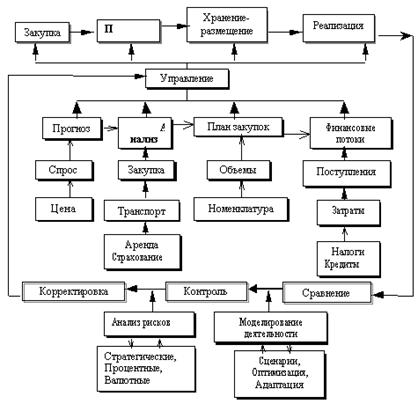

Необходимо наличие эффективной системы бюджетирования. Важен детальный анализ финансовых показателей как в абсолютных цифрах к плану текущего года и факту прошлого, так и в процентах от доходов. Рост доходов от продаж, рост прибыли, увеличение доли рынка, уменьшение себестоимости, сравнение с конкурентами должны быть абсолютно жестко запрограммированы в планы и деятельность руководителей высшего и среднего уровня. Должна быть установлена жесткая дисциплина исполнения плана-бюджета с месячными, квартальными отчетами и своевременной корректировкой.

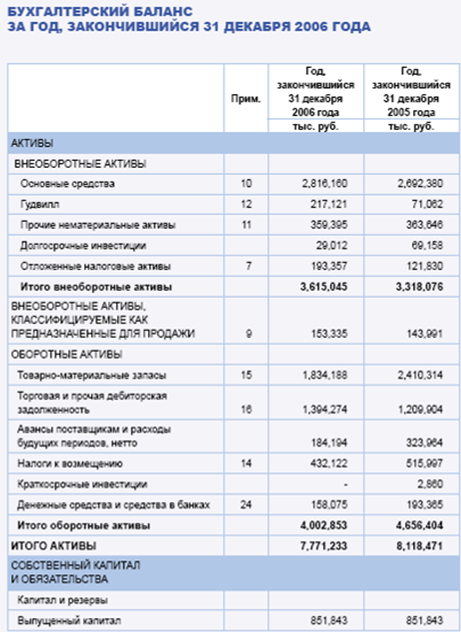

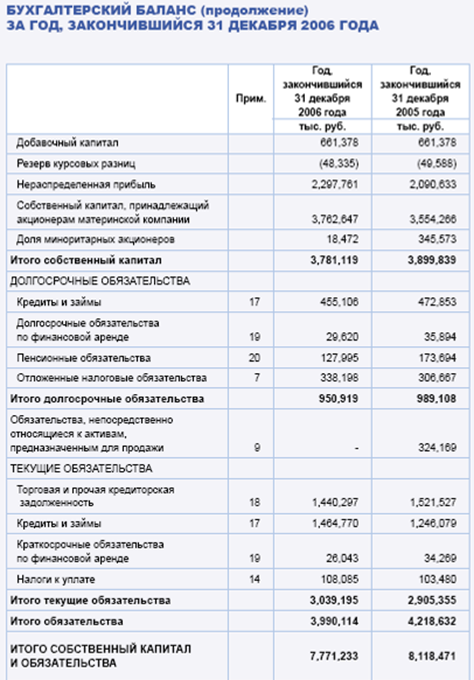

За рассматриваемый период Концерн «Калина» активно расходовала денежные средства. Большие расходы были понесены в связи с приобретением контрольного пакета акций немецкой компании Dr. Scheller Cosmetics AG. Собственный капитал «Калины» составляет 3781119 тыс. руб., заемные средства составляют примерно столько же; эти средства компания активно тратит на развитие. Необходимо принять меры, направленные на обеспечение финансового равновесия предприятия путем балансировки поступлений и расходований денежных средств.

Довольно большая часть дебиторской задолженности в общей структуре активов снижает ликвидность и финансовую стойкость предприятия и повышает риск финансовых потерь компании.

Необходимо определить принципы учета и контроля дебиторской задолженности, выделить такие этапы управления дебиторской задолженностью, как: построение системы учета и контроля дебиторской задолженности; разработка кредитной политики; автоматизация управления дебиторской задолженностью.

В процессе выполнения учета дебиторской задолженности собирается информация о финансовом положении дебиторов, от которых зависит состояние дебиторской задолженности.

В основу классификации дебиторской задолженности можно положить распределение дебиторской задолженности в зависимости от целевых групп должников. Одним из таких методов является метод АВС-анализа. Относительно дебиторской задолженности, его можно сформулировать таким образом: 80% суммы дебиторской задолженности может числиться за 20% дебиторов.

Для определения степени весомости покупателей рационально использовать соотношение (75:20:5): А - покупатели - это те, с которыми предприятие осуществляет приблизительно 75% оборота. Такой оборот составляют около 5% покупателей. В - покупатели (20%) дают, как правило, 20% оборота. С - покупатели (75%), оборот составляет приблизительно 5%.

Дебиторы группы А - наиболее важные дебиторы, те 20% на которые приходятся 80% дебиторской задолженности, которые заслуживают повышенного контроля, поскольку здесь усилия будут оправданными. Группа В - дебиторы средней важности те, на которые в сумме приходится 15% дебиторской задолженности и требуют внимания лишь изредка. Группа С - маловажные дебиторы те, на которых приходится 5% всей дебиторской задолженности предприятия. Управлению дебиторами этой группы не стоит уделять слишком многих сил и времени.

Метод АВС-анализа применяется в основном при управлении дебиторской задолженностью, которая уже существует. Для предупреждения возникновения непредсказуемой задолженности можно использовать управление с установлением кредитных лимитов. Он представляет собой максимально допустимый размер дебиторской задолженности как в целом для предприятия, так и по каждому контрагенту.

Применение АВС-анализа позволит осуществить сегментацию, которая даст возможность применять определенные методы влияния на должников. Применение кредитных лимитов позволит контролировать процесс возникновения задолженности и сделает его контролируемым. Сочетание этих двух методов позволит эффективно контролировать дебиторскую задолженность предприятия и разрабатывать эффективные мероприятия по ее сокращению.

Необходимо структурировать покупателей на группы по степени надежности. Для планирования поступления денежных средств от компаний-дебиторов необходимо вести учет времени погашения дебиторской задолженности, а также по каждому дебитору вести статистику нарушения сроков, указанных в договоре. Как правило, просрочки платежа не превышают нескольких дней. Поэтому время поступления денежных средств от дебитора определяется как срок погашения задолженности по договору плюс среднее время просрочки.

Дополнительно мотивировать своих покупателей на своевременное исполнение обязательств можно осуществить с помощью введения рейтинговой системы. Для каждого рейтинга определить кредитные условия (цену реализации, срок отсрочки платежа, систему скидок и штрафов, максимальный размер коммерческого кредита) и предоставить клиентам компании информацию о принципах присвоения рейтингов и кредитных условиях по каждому из рейтингов.

Можно порекомендовать при управлении дебиторской задолженностью также учитывать данные о компаниях, имеющих задолженность перед вашим дебитором. Зачастую оказывается, что можно провести взаимозачет и погасить свои кредиторские обязательства под дебиторскую задолженность.

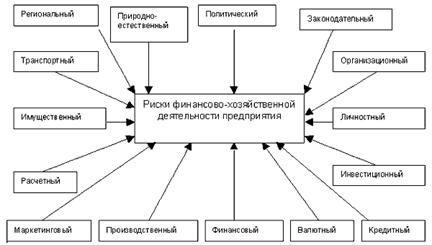

Отсутствие действенных инструментов по контролю и возврату дебиторской задолженности существенно повышает риски предприятия по несвоевременному возврату данного вида задолженности.

С точки зрения финансового механизма функционирования предприятия предпочтительным представляется некоторое превышение кредиторской задолженности над дебиторской. Это позволяет предприятию в большей степени использовать чужие ресурсы для решения собственных проблем. Предпочтительнее, если коэффициент оборачиваемости дебиторской задолженности превышает коэффициент оборачиваемости кредиторской задолженности; такое соотношение свидетельствует о том, что предприятие кредитуется на более выгодных условиях, чем кредитует своих дебиторов. В Концерне «Калина» такое соотношение наблюдается, правда величина превышения совсем не велика (К о.д.з.(д)=6,7, К о.к.з.(д)=6,48).

В рамках управления кредиторской задолженностью целесообразно идти по пути замедления оборачиваемости кредиторской задолженности. Прочное финансовое положение компании и завоеванный положительный имидж может позволить «Калине» на более льготных условиях пользоваться кредитами, получать всевозможные рассрочки и отсрочки.

У Концерна велики товарно-материальные запасы (на сумму 1834188 тыс. руб.). Содержание запасов стоит денег. Это расходы на складирование и страхование запасов, а также процент по неиспользуемым запасам. Альтернативная стоимость капитала, омертвленного в запасах, бывает порой очень велика. Вместе с тем, если возникнет дефицит сырья или готовой продукции, начнутся проблемы со стабильностью производства или выполнения заказов, и потребуются дополнительные расходы на срочное пополнение запасов. К тому же наличие запасов позволяет быстрее выполнять заказы клиентов. Чем разнообразнее выпускаемая продукция, тем большими должны быть запасы.

Управляя запасами, приходится делать выбор между большим объемом запасов (обходится дороже) и малым объемом (есть риск возникновения дефицита плюс расходы на частое пополнение складов). Можно избежать этой дилеммы и сократить стоимость поддержания запасов.

Ключ к успеху может стать так называемая перегрузка (cross-docking). Суть ее заключается в том, что товары завозят на склады компании и тут же, не оставляя на хранение, отправляют оптовым покупателям. Это позволит компании сокращать складские запасы и расходы на складирование. Такую методику успешно можно применять в отношении тех парфюмерно-косметических линий, где продукция выпускается небольшими партиями.

Таким образом, управляя запасами, нужно уметь сбалансировать стоимость запасов и потери от их недостачи.

Повышение качества производственных процессов и готовой продукции - решающее условие привлечения потребителей и снижения издержек. Зачастую усилия по повышению качества сопряжены с ростом расходов, но при этом продукция или услуги приобретают такие свойства, что покупатель охотно заплатит более высокую цену. Низкое качество дорого обходится. За высокое качество приходится платить, но это правильное вложение денег.

Необходимо принимать во внимание тот факт, что различные отраслевые сегменты могут обладать неодинаковой средней прибыльностью. Отраслевой анализ помогает выделить привлекательные и непривлекательные сегменты.

Главное в анализе - прогноз и оценка тенденций. Необходимо рассмотреть действующие тенденции и возможные изменения, чтобы проанализировать, как они могут повлиять на будущую прибыльность.

Здравый смысл подсказывает, что прежде, чем ввязываться в конкуренцию, следует изучить своих конкурентов, но этим правилом часто пренебрегают. Например, «Калина» занималась производством и продажей моющих средств. В октябре 2006 года менеджмент Компании принял решение остановить это производство в связи со значительными убытками, генерируемыми заводом на протяжении нескольких последних лет, снижающими рентабельность Компании в целом. Продукция завода позиционировалась в низкоценовом сегменте рынка и не могла противостоять конкурентам, среди которых присутствуют бренды крупнейших транснациональных корпораций.

Целесообразно активное использование бенчмаркинга. Он помогает относительно быстро и с меньшими затратами совершенствовать бизнес-процессы. Он позволяет понять, как работают передовые компании, и добиться таких же, а возможно, даже более высоких, результатов.

ЗАКЛЮЧЕНИЕ

В результате проделанной работы по комплексному анализу деятельности Концерна «Калина» можно сделать следующие выводы:

1. Концерн «Калина» сейчас успешно развивается. Выстроен бизнес, отлажены технологические процессы, достигнута достаточная эффективность. Концерн «Калина» развивает сильные бренды во всех ключевых сегментах российского парфюмерно-косметического рынка. Популярность торговых марок «Калины», успешная маркетинговая политика и высокое качество продукции обеспечили Компании лидирующие позиции на национальном рынке косметики. Концерн обладает самой широкой в отрасли дистрибьюторской сетью, охватывающей все регионы России и страны СНГ.

2. Российский парфюмерно-косметический рынок, несмотря на снижение динамики, по-прежнему один из самых быстрорастущих в мире и по своему объему — около 8 млрд. долларов — уступает только рынкам стран Западной Европы и США. Все это привлекает производителей из самых разных стран и ужесточает конкуренцию. Рынок уже достиг определенной степени развития, рынок насыщен, но есть куда расти. Есть активные точки роста, такие как рынок косметики для мужчин, сегмент солнцезащитной косметики.

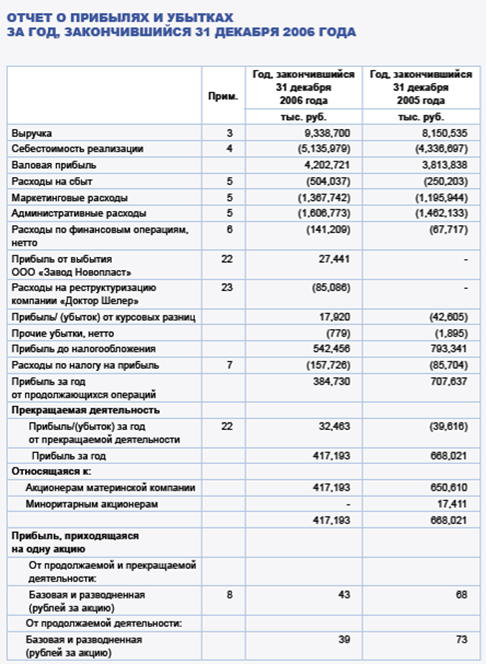

3. Горизонтальный анализ выявил резкое сокращение денежных средств и средств в банках. Это объясняется тем, что в отчетном году Концерном было совершено приобретение контрольного пакета акций немецкого производителя косметики Dr. Scheller Cosmetics AG.

За отчетный период резко увеличилась дебиторская задолженность.

Было выявлено значительное сокращение товарно-материальных запасов. Можно предположить, что увеличилась оборачиваемость продукции за счет более грамотной маркетинговой политики и увеличения спроса.

Сократились долгосрочные обязательства, но увеличились текущие.

Чистая прибыль обладает значительной отрицательной динамикой что объясняется ростом коммерческих, маркетинговых и административных расходов.

Вертикальный анализ выявил незначительное преобладание оборотных активов. Активная часть баланса характеризуется незначительным преобладанием оборотных активов.

Из внеоборотных активов основной удельный вес приходится на основные средства. Из оборотных активов основной удельный вес приходится на товарно-материальные запасы.

В структуре пассива наибольшим удельным весом обладает собственный капитал - на него приходится около 48,4%. Компания также активно использует заемные средства.

4. Коэффициентный анализ выявил, что рассматриваемое предприятие обладает не очень хорошими показателями ликвидности: ни один показатель не превышает нормативного значения, более того есть показатели существенно не дотягивающие до нормативного значения.

Показатели платежеспособности свидетельствуют о том, что доля собственных средств в структуре капитала достаточна для того, чтобы считать предприятие достаточно независимым от сторонних вливаний.

Анализ коэффициентов рентабельности выявил, что величина операционной прибыли, приходящейся на одну денежную единицу продаж составляет 6%. Это неплохо, однако предприятие могло бы получать больше прибыли, если бы расходы в отчетном периоде были не столь велики. Предполагается, что затраты в этом периоде работают на перспективу, и в будущем они оправдают свою целесообразность.

Предприятие обладает высокими показателями оборачиваемости денежных средств, запасов готовой продукции и дебиторской задолженности; оборачиваемость кредиторской задолженности не достаточно высока, тем не менее предприятие берет займы на более выгодных условиях, чем предлагает кредиты.

5. Комплексная оценка деятельности предприятия на основе рейтинговой методики (модели R) позволяет утверждать, что организации не угрожает банкротство, ее финансовое состояние стабильно.

6. Наиболее оптимальным способом обеспечения финансового равновесия предприятия представляется управление кредиторской задолженностью. Здесь целесообразно идти по пути замедления оборачиваемости кредиторской задолженности. Прочное финансовое положение компании и завоеванный положительный имидж может позволить «Калине» на более льготных условиях пользоваться кредитами, получать всевозможные рассрочки и отсрочки.

В сфере управления запасами ключом к успеху может стать так называемая перегрузка (cross-docking). Суть ее заключается в том, что товары завозят на склады компании и тут же, не оставляя на хранение, отправляют оптовым покупателям. Это дает возможность сокращать складские запасы и расходы на складирование. Такую методику успешно можно применять в отношении тех парфюмерно-косметических линий, где продукция выпускается небольшими партиями.

Необходимо принимать во внимание тот факт, что различные отраслевые сегменты могут обладать неодинаковой средней прибыльностью.

Целесообразно активное использование бенчмаркинга.

СПИСОК ЛИТЕРАТУРЫ

http://www.kalina.org/

http://www.marcs.ru/search/pharm/

http://www.intercharm.net/

http://www.symbol-marketing.ru

http://www.beiersdorf.ru

http://www.loreal-hr.ru

http://www.nevcos.ru/

ОБЗОР ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ КОНЦЕРНА «КАЛИНА»

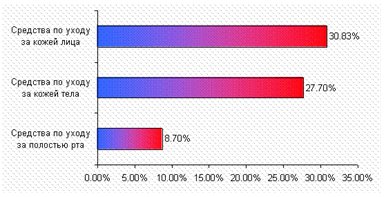

Доли рынка по группам, март-апрель 2007 г. (средства по уходу за кожей лица и средства по уходу за кожей тела), май-июнь 2007г. (средства по уходу за полостью рта) (item shares).

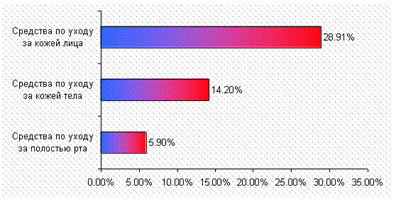

Доли рынка по группам, март-апрель 2007 г. (средства по уходу за кожей лица и средства по уходу за кожей тела), май-июнь 2007г. (средства по уходу за полостью рта) (value shares).

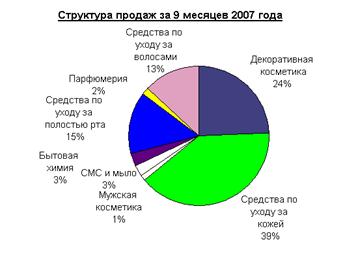

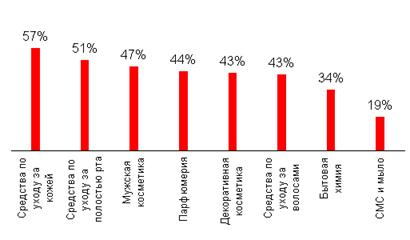

Маржинальная рентабельность по группам, 9 месяцев 2007 г.

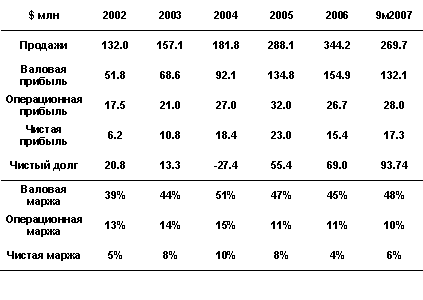

Ретроспектива избранных финансовых показателей

Похожие работы

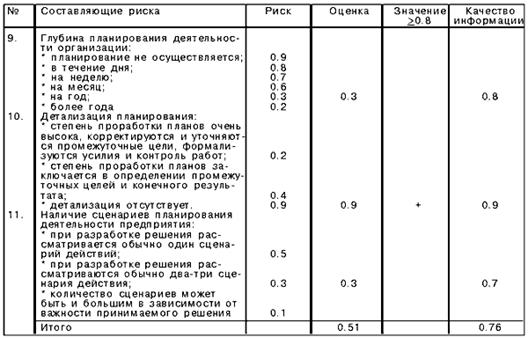

... в интервале от 10 до 18 процентов» [Гасанов А.З. Разработка управленческих решений: учебное пособие, опубл. на http://az-g.narod.ru/]. Разработка и принятие решения в условиях риска «Одно из главных правил управленческой деятельности гласит: не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня» [Разработка управленческого решения в условиях неопределённости и ...

... 14 664 000руб. 3. Корректировка чистых активов предприятия и определение реальной рыночной стоимости предприятия затратным подходом выявил стоимость предприятия в 7 583 000руб. Глава 3. Разработка системы мониторинга оценки бизнеса промышленного предприятия 3.1 Роль оценщика (фирмы по оценке бизнеса) в системе мониторинга ...

0 комментариев