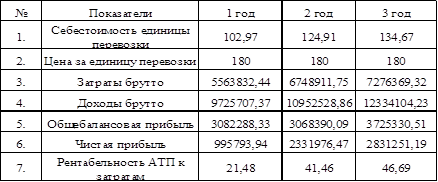

Навигация

Получаем информацию полученную в автоматизированных банках данных

100665

знаков

37

таблиц

0

изображений

1. Получаем информацию полученную в автоматизированных банках данных.

2. Сортируем потенциальных поставщиков сырья:

- по ценам на сырьё;

- по ценам на доставку;

- по гарантии и надёжности поставок;

- и т. п.

Анализируем эту информацию с помощью специально разработанных программ на ЭВМ и определяет наиболее выгодного поставщика сообщаем полученные данные инженеру по снабжению.

Табл 25. Затраты на маркетинговые исследования (укрупнённо).

| 2010 | 2011 | 2012 | 2013 | 2014 | |

| Маркетинговые исследования | 50 000 | 60 000 | 72 000 | 86 400 | 103 700 |

Затраты на НИОКР.

В анализируемом случае затраты на НИОКР будут идти на сбор и проработку информации о последних разработках в области дизайна строительства (с использованием дверных конструкций). Использование накопленных знаний с целью снижения затрат на производство, улучшения качества выпускаемой продукции. Также мы прислушиваемся к пожеланиям заказчиков и стараемся учитывать их при производстве анализируемой продукции.

Также затраты на НИОКР идут на исследования производства, направленные на его оптимизацию, с целью понижения себестоимости продукции.

Табл.26. Затраты на НИОКР (укрупнённо).

| 2010 | 2011 | 2012 | 2013 | 2014 | |

| Затраты на НИОКР | 50 000 | 60 000 | 72 000 | 86 400 | 103 700 |

Табл. 27. Итоговая таблица маркетинговых издержек.

| 2010 | 2011 | 2012 | 2013 | 2014 | |

| 1. Продвижение | 300 000 | 360 000 | 432 000 | 518 400 | 622 200 |

| 2. Распространение | 50 000 | 60 000 | 72 000 | 86 400 | 103 700 |

| 3. Маркетинговые исследования | 50 000 | 60 000 | 72 000 | 86 400 | 103 700 |

| 4. НИОКР | 50 000 | 60 000 | 72 000 | 86 400 | 103 700 |

| ИТОГО | 450 000 | 540 000 | 648 000 | 777 600 | 933 300 |

Коэффициенты финансовой оценки

Точка безубыточности определяется по формуле:

X = Sуп(за год) / (P(ед. прод.) - Sпер(ед. прод.)) = 1 327 200 / (2 465-2 143) = 4 122 единиц продукции.

При цене 2 465 рублей за шт.. безубыточность достигается при производстве 4 122 шт.

Основные показатели

Рентабельность продукции = Прибыль реализации / Полная себестоимость = 321,5 / 2143 = 0.15

Рентабельность изделия = Прибыль реализации / Себестоимость переработки = 321,5 / (1327200/1500) = 0.36

Рентабельность продаж = Балансовая прибыль / Выручка = 321,5 / 2465 = 0.13

Норма прибыли = Чистая прибыль / Инвестиции = 257,2 / (500000/1500) = 0.08

Риски проекта.

Перечень рисков (Приоритеты по простым рискам не устанавливаются)

Табл. 28. Основные риски проекта.

Подготовительная стадия

| Простые риски | Веса Wi |

| Удаленность от транспортных узлов | ј |

| Удаленность от инженерных сетей | ј |

| Отношение местных властей | ј |

| Наличие альтернативных источников сырья | ј |

Строительная стадия

| Простые риски | Веса Wi |

| Платежеспособность заказчика | 1/5 |

| Непредвиденные затраты в том числе из – за инфляции | 1/5 |

| Несвоевременная поставка комплектующих | 1/5 |

| Несвоевременная подготовка ИТР и рабочих | 1/5 |

| Недобросовестность подрядчика | 1/5 |

Стадия функционирования финансово - экономические риски

| Простые риски | Веса Wi |

| Неустойчивость спроса | 1/7 |

| Появление альтернативного продукта | 1/7 |

| Снижение цен конкурентами | 1/7 |

| Увеличение производства у конкурентов | 1/7 |

| Рост налогов | 1/7 |

| Неплатежеспособность потребителей | 1/7 |

| Рост цен на сырье материалы перевозки | 1/7 |

Стадия функционирования социальные риски

| Простые риски | Веса Wi |

| Трудности с набором квалифицированной силы | 1/4 |

| Угроза забастовки | 1/4 |

| Недостаточный уровень зарплаты | 1/4 |

| Квалификация кадров | 1/4 |

Стадия функционирования технические риски

| Простые риски | Веса Wi |

| Изношенность оборудования | 1/3 |

| Нестабильность качества сырья и материалов | 1/3 |

| Отсутствие резерва мощности | 1/3 |

Стадия функционирования экологические риски

| Простые риски | Веса Wi |

| Вероятность залповых выбросов | 1/5 |

| Выбросы в атмосферу и сбросу в воду | 1/5 |

| Близость населенного пункта | 1/5 |

| Вредность производства | 1/5 |

| Складирование отходов | 1/5 |

Оценка рисков

Методика оценки описана в теоретической части дипломного исследования.

Оценка проводилась по 100 бальной системе тремя экспертами анализируемой фирмы

(0 - Риск несущественен 25 - риск скорее всего не реализуется 50 - о наступлении события ничего сказать нельзя 75 - риск скорее всего появиться 100 - риск наверняка реализуется)

Табл.29. Анализ простых рисков проекта.

| Простые риски | Эксперты | Vi средняя вероятность (1+2+3)/3 | Балл Wi * Vi |

| |

| 1 | 2 | 3 | |||

| Удаленность от инженерных сетей | 0 | 0 | 0 | 0 | 0 |

| Отношение местных властей | 25 | 25 | 0 | 16 | 4 |

| Наличие альтернативных источников сырья | 50 | 50 | 25 | 41 | 10 |

| Удаленность от транспортных узлов | 0 | 0 | 0 | 0 | 0 |

| Несвоевременная поставка оборудования | 25 | 25 | 0 | 16 | 4 |

| Непредвиденные затраты в том числе из - за инфляции | 50 | 75 | 75 | 67 | 13.4 |

| Несвоевременная поставка сырья | 75 | 100 | 100 | 92 | 18.4 |

| Несвоевременная подготовка ИТР и рабочих | 0 | 25 | 0 | 8 | 1.6 |

| Недобросовестность подрядчика | 0 | 0 | 0 | 0 | 0 |

| Неустойчивость спроса | 0 | 0 | 25 | 8 | 1.6 |

| Появление альтернативного продукта | 50 | 75 | 25 | 33 | 4.7 |

| Снижение цен конкурентами | 100 | 75 | 50 | 71 | 10 |

| Увеличение производства у конкурентов | 75 | 100 | 75 | 92 | 13.1 |

| Рост налогов | 50 | 75 | 50 | 58 | 8.2 |

| Неплатежеспособность потребителей | 25 | 0 | 0 | 8 | 1.6 |

| Рост цен на сырье, материалы, энергию, перевозки и т.д. | 75 | 50 | 75 | 66 | 9.4 |

| Трудности с набором квалифицированной силы | 0 | 0 | 0 | 0 | 0 |

| Угроза забастовки | 25 | 0 | 0 | 8 | 1.6 |

| Недостаточный уровень зарплаты | 50 | 0 | 25 | 25 | 6.25 |

| Квалификация кадров | 100 | 100 | 100 | 100 | 20 |

| Изношенность оборудования | 25 | 25 | 25 | 25 | 8.3 |

| Нестабильность качества сырья и материалов | 25 | 0 | 0 | 8 | 2.6 |

| Отсутствие резерва мощности | 75 | 75 | 75 | 75 | 25 |

| Вероятность залповых выбросов | 50 | 50 | 25 | 41 | 8.2 |

| Выбросы в атмосферу и сбросу в воду | 75 | 50 | 50 | 58 | 11.6 |

| Близость населенного пункта | 100 | 100 | 100 | 100 | 20 |

| Вредность производства | 75 | 100 | 100 | 91 | 18.2 |

| Складирование отходов | 50 | 50 | 50 | 50 | 10 |

Для рисков балл которых Wi*Vi>10 необходимо разрабатывать мероприятия противодействия.

Табл.30. Мероприятия противодействия рискам, применяемые в «ТК КЛАРИС».

| Простой риск | Мероприятия снижающие отрицательное воздействие риска |

| Непредвиденные затраты в том числе из-за инфляции | Контрактовать в твердой валюте. Расширять экспорт. |

| Несвоевременная поставка комплектующих | Минимизировать контакты с малоизвестными поставщиками |

| Увеличение производства у конкурентов | Усиление рекламной кампании |

| Отсутствие резерва мощности | Заключить договор об аренде дополнительной производственной линии |

| Близость населенного пункта | - |

| Вредность производства | - |

Похожие работы

... управления рисками. В результате анализа, проведенного в рамках первой главы, был определен понятийный аппарат означенной проблематики; содержание управленческой деятельности и ее этапов: прогнозирования, планирования и регулирования, а также принципов управления – в условиях плановой, рыночной и переходной экономики. Экономическую теорию, на базе которой строилась концепция бизнес-планирования, ...

... в материальных ресурсах на квартал, месяц или более короткий период для организации закупок и завоза материалов на предприятие. Для разработки бизнес-плана основным является второй уровень. Потребность в материальных ресурсах определяется в натуральных показателях (для обеспечения производственной деятельности, организации работы транспорта, складского хозяйства) и в денежной оценке (для ...

... комплекса высококачественных услуг. - Предложение новых возможностей на рынке услуг информационного обеспечения и услуг телекоммуникаций. - Создание дополнительных рабочих мест. 3.2 Основные направления бизнес-планирования на ООО Центр «Электронная информационно-маркетинговая система» Совокупная стоимость проекта: 5000 долл. США Предполагаемые источники инвестиций: кредит под залог; ...

... по приватизации стоит сказать, что в процессе его реализации уже на начальной стадии возникнут трудности. Это связано, прежде всего, с определенными недостатками, которые существуют в системе бизнес-планирования Республики Беларусь. Во-первых, в настоящее время Республика Беларусь не имеет четкого чакона о бизнес-планировании. Для эффективного бизнес-планирования необходимо, чтобы четко были ...

0 комментариев