Навигация

Разработка подсистемы контроля в рамках финансового менеджмента

46592

знака

7

таблиц

1

изображение

РАЗРАБОТКА ПОДСИСТЕМЫ КОНТРОЛЯ В РАМКАХ ФИНАНСОВОГО МЕНЕДЖМЕНТА

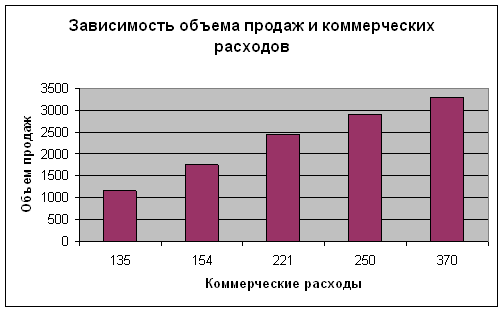

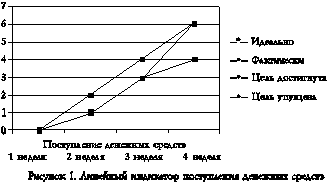

Инструментом текущего финансового контроля, который представляет собой периодическое измерение фактических результатов и отклонений от плановых показателей (как правило, текущий контроль оперирует с абсолютными показателями) в течение отчетного периода, может служить так называемый линейный индикатор, построенный для выбранных показателей финансово-хозяйственной деятельности предприятия. К примеру, одним из таких показателей является поступление денежных средств (см. рис.1).

Еще Анри Файоль и его последователи (классическая школа управления) отмечали, что любой процесс управления состоит из четырех взаимосвязанных функций: планирования, организации, мотивации и контроля. Единый контур управленческого процесса подразумевает, что функции контроля и планирования взаимосвязаны: благодаря контролю пересматриваются цели организации и дальнейшие шаги осуществляются в такой же последовательности. При невыполнении любой из перечисленных функций система управления не работает и, соответственно, поставленные цели не достигаются.

В данной статье речь пойдет о разработке подсистемы контроля в рамках финансового менеджмента на примере среднего промышленного предприятия ОАО "Вега" (название изменено).

Любой процесс контроля состоит из следующих этапов.

- Установление стандартов, или конкретных количественных целей, прогресс в отношении которых поддается измерению.

- Измерение фактических результатов, или определение масштабов отклонений.

- Установление конкретных лимитов, или принятие решения о том, можно ли считать отклонения существенными/несущественными.

- Проведение корректировки, или выявление причины отклонений, устранение отклонений либо пересмотр стандартов.

Желательно, чтобы система финансового контроля содержала предварительный, текущий и заключительный контроль.

Инструментами предварительного финансового контроля, заключающегося в реализации установленных правил, процедур, могут служить правила финансового планирования, отраженные в Положении о финансовой службе или Положении о бюджетировании и финансовом анализе и т.д.

|

Инструментом текущего финансового контроля, который представляет собой периодическое измерение фактических результатов и отклонений от плановых показателей (как правило, текущий контроль оперирует с абсолютными показателями) в течение отчетного периода, может служить так называемый линейный индикатор, построенный для выбранных показателей финансово-хозяйственной деятельности предприятия. К примеру, одним из таких показателей является поступление денежных средств (см. рис.1).

На графике фиксируются суммы поступлений по периодам. Если все обстоит идеально (средства поступают в соответствии с планом), то движение осуществляется по прямой линии, в конце которой достигается целевая сумма. Если к третьей неделе реальное положение будет таким, как показано на рисунке, единственным способом добиться поставленной цели будет активизация работы по сбору дебиторской задолженности либо привлечение дополнительных средств в виде кредитов и т.д.

Таким образом, линейный индикатор подает сигнал тревоги на ранней стадии, обеспечивая резерв времени, чтобы предпринять действия по исправлению положения.

Правда, использование подобных инструментов полезно в стабильной обстановке. Когда же внешняя среда вносит существенные изменения в планы, применяется метод скользящего планирования, что подразумевает периодическую корректировку планов. В этом случае текущий контроль имеет некоторые особенности.

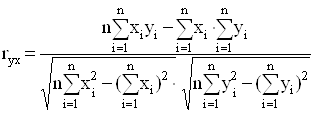

При выявлении отклонений надо иметь в виду, что в результате корректировки, как правило, изменяется уровень активности, к примеру вместо 6000 запланированных единиц продукции предприятие производит только 5000. Если финансовый директор сопоставляет плановые и фактические затраты без учета уровня активности, то такой анализ отклонений будет лишен всякого смысла, подобно сравнению апельсинов с яблоками. С помощью формулы "затраты/объем" (или формулы гибкого бюджета) любой бюджет преобразуется к виду, соответствующему необходимому уровню активности, а затем проводится анализ отклонений. Инструментом заключительного финансового контроля, включающего анализ и подведение итогов по вопросам, насколько предприятие приблизилось к достижению цели и/или насколько планы были реалистичны, может служить комплексное качественное оценивание (ККО).

В основе ККО лежит методика финансового анализа, однако в отличие от стандартного финансового анализа ККО позволяет:

- дать оценку финансового состояния с учетом специфики предприятия;

- интерпретировать результаты анализа для менеджеров, в т. ч. и нефинансовых, для принятия последними адекватных решений.

Субъективность, лежащая в основе ККО, дает возможность учесть особенности деятельности предприятия, его отношения с партнерами, сезонность и другие качественные факторы, которые влияют на финансовые результаты, но не учитываются стандартным финансовым анализом.

Пример использования комплексного качественного оценивания (ККО)

На момент разработки системы финансового контроля насущными финансовыми целями для ОАО "Вега" были следующие:

| Цепь | Цель-минимум | Цель-максимум |

| 1 Повышение рентабельности | Безубыточность деятельности | 10% -ная рентабельность |

| 2. Повышение платежеспособности | 40% денежной оставляющей в выручке | 60% денежной оставляющей в выручке |

Для проведения процедуры ККО используется информация, представленная в финансовых бюджетах предприятия (см. табл.1), а именно в бюджете движения денежных средств (БДДС), бюджете доходов и расходов (БДР.) и бюджете по балансовому листу (ББЛ).

ККО предлагается проводить периодически, руководствуясь нижеуказанным алгоритмом.

I. ККО осуществляется по следующим аспектам финансового состояния (выбор аспектов определяется субъективными потребностями предприятия).

Похожие работы

... задолженность Долгосрочный капитал Краткосрочный капитал Для анализа структуры и динамики источников капитала составляется следующая таблица: Таблица 2.Анализ динамики и структуры источников капитала Источник капитала Сумма, тыс. руб. Структура капитала % Начало года Конец года Изменение Начало года Конец года Изменение Собственный 324 166 -158 3,2 ...

... . Эта стоимость капитала является основой для определения учетного курса, используемого при расчетах текущей стоимости будущего притока денежных средств и рентабельности капиталовложений. 3. Механизм функционирования финансового менеджмента и его место в системе управления организацией 3.1 Место финансового менеджмента в системе управления организацией Финансовый менеджмент, управляя ...

... (2.2.44) Сложная номинальная процентная ставка (j) (2.2.45) (2.2.46) Сложная учетная ставка (dсл) (2.2.47) (2.2.48) – По мере усложнения задач, стоящих перед финансовым менеджментом, сфера применения непрерывных процентов будет расширяться, так как при этом становится возможным использовать ...

... и дебиторскую задолженность (об этом говорят и более высокие показатели оборачиваемости запасов и дебиторской задолженности); - у предприятий малого бизнеса относительно выше текущие обязательства. Наиважнейшей целью финансового менеджмента малого бизнеса является грамотное управление оборотным капиталом: запасом, дебиторской задолженностью, денежными средствами и краткосрочными ...

0 комментариев