Навигация

Разработка предложений по повышению эффективности системы управления активами на предприятии ОАО "Интерно-М"

140757

знаков

21

таблица

16

изображений

Содержание

Введение

1. Теоретические аспекты управления имуществом (активами) предприятия

1.1 Экономическая сущность и классификация имущества как объекта управления

1.2 Содержание и значение активов в деятельности предприятия

1.3 Научные аспекты управления имуществом предприятия и основы принятия инвестиционных решений

2 Анализ управления имуществом ОАО «Интерно-М»

2.1 Краткая характеристика предприятия ОАО «Интерно-М»

2.2 Состав, структура и управление имуществом ОАО «Интерно-М»

2.3 Анализ финансово-хозяйственной деятельности предприятия

3 Мероприятия по совершенствованию системы управления имуществом ОАО «Интерно-М»

3.1 Возможные направления совершенствования управления активами предприятия

3.2 Предложения по разработке модели управления активами предприятия

3.3 Использование информационных технологий в управлении активами предприятия

Заключение

Список использованной литературы

Приложения

Введение

Актуальность темы дипломной работы заключается в том, что динамика процессов, происходящих сегодня в управлении финансами предприятия, сродни радикальным изменениям в нашем государстве и обществе. Это касается и пересмотра роли имущества предприятия при осуществлении им хозяйственной деятельности. Нынешние исторические преобразования, связанные со становлением государственности России, поставили предприятия перед необходимостью решения сложных проблем.

Главная — выбор пути, способов определения стратегии социально-экономического развития, повышения их экономической эффективности, инициативы и предприимчивости.

В условиях рыночной экономики, жесткой конкуренции повышается значимость и актуальность управления активами. От грамотной организации управления коренным образом зависит благополучие коммерческой организации. В развитых странах система управления активами выступает одним из важнейших инструментов регулирования экономической деятельности.

Российские коммерческие организации имеют большой опыт разработки различных технико-экономических обоснований, систем управления активами, который не следует игнорировать. Однако использование в современных условиях теорий, утративших экономическую актуальность, неизбежно приводит к кризису менеджмента многих отечественных предприятий. Очевидно, что изменения условий хозяйствования обусловливают необходимость формирования системы управления на основе синтеза российской практики и достижений мировой экономической мысли. При этом особое внимание следует уделить организационному и методологическому аспектам управления активами.

К сожалению, в настоящее время в большинстве коммерческих организаций отсутствует система управления активами, охватывающая все аспекты, а принимаемые руководством решения не обосновываются соответствующими расчетами и носят интуитивный характер.

Актуальность выбранной темы обусловили её логику и структуру.

Целью настоящей работы является комплексное исследование организации системы управления активами на предприятиях и разработка предложений по повышению эффективности системы управления активами в ОАО «Интерно-М».

Для достижения поставленной цели решены следующие задачи:

1. Изучить теоретические аспекты управления активами предприятия;

2. Провести анализ управления активами на примере предприятия ОАО «Интерно-М».

3. Предложить мероприятия по совершенствованию деятельности предприятия.

Объектом исследования служит комплексная система управления активами на предприятии.

Субъектом исследования выступает ОАО «Интерно-М».

Теоретической и методической основой послужили постановления правительства РФ, Министерства финансов, Министерства по налогам и сборам, труды российских и зарубежных ученых по проблемам организации управления.

При проведении исследования использовались отчетные материалы ОАО «Интерно-М». В работе применялись общие методы исследования - системный подход, сопоставительный, экономический анализ, статистические группировки, а также выборочные статистические обследования.

Разработанные в дипломной работе предложения по повышению эффективности управления активами позволят применительно к конкретным организационно-техническим условиям ОАО «Интерно-М» осуществить систему мер, направленных на повышение эффективности деятельности, оперативности планирования; усиление контроля за активами; получать объективную информацию в соответствии с конъюнктурой.

Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1 Теоретические аспекты управления имуществом (активами) предприятия 1.1 Экономическая сущность и классификация имущества как объекта управления

Сначала определим само понятие «имущество». В современной экономической и правовой можно встретить несколько его толкований.[1]

Во-первых, под имуществом понимается совокупность вещей и материальных ценностей, в том числе деньги и ценные бумаги. В таком понимании термин «имущество» применяется наиболее часто.

Во-вторых, это совокупность вещей и имущественных прав. Такое понимание следует, например, из статьи 128 Гражданского Кодекса РФ.

В-третьих, под имуществом понимается совокупность вещей, имущественных прав и обязанностей, которые характеризуют имущественное положение их носителя. Так, бухгалтерский баланс, состоящий из актива и пассива, характеризует имущественное положение организации на отчетную дату.

Обобщив эти определения, можно сказать, что имущество предприятия – это то, чем оно владеет: основной капитал и оборотный капитал, выраженное в денежной форме и отраженное в самостоятельном балансе предприятия.

Классификацию имущества можно провести по различным основаниям, выделив:

1. движимое и недвижимое имущество.

2. имущество, участвующее в производственной деятельности, и непроизводственного назначения. Помимо экономического значения, данная классификация учитывается при решении вопроса о начислении амортизационных отчислений по основным средствам, погашении стоимости нематериальных активов.

3. по виду оборотоспособности выделяют имущество, изъятое из оборота, ограниченно оборотоспособное, и то, которое может свободно отчуждаться и переходить от одного лица к другому.

4. основные, оборотные средства – в зависимости от участи в производственном процессе, порядка перенесения их стоимости на стоимость выпускаемой продукции по частям или в одном производственном цикле, длительности использования, ценности объектов.

5. материальные (основные и оборотные средства) и нематериальные активы. Отличительным признаком является материальное содержание первых и невещественная форма последних. У основных средств и нематериальных активов есть и общие признаки, например, возможность длительного использования, наличие определенной стоимости и способности приносить доход.

Также можно в процессе анализа использовать такую классификацию имущества по категориям риска:[2]

· минимальный риск – наличные денежные средства, легко реализуемые краткосрочные ценные бумаги;

· малый риск – дебиторская задолженность предприятия с устойчивым финансовым положением, запасы товаров материальной ценности, готовая продукция, пользующаяся спросом;

· средний риск – продукция производственно – технического назначения, незавершенное производство, расходы будущих периодов;

· высокий риск – дебиторские задолженности предприятий, находящихся в тяжелом финансовом положении, запасы готовой продукции, вышедшей из употребления, неликвиды.

Наиболее простая и доступная следующая классификация имущества (активов):[3]

· текущие оборотные мобильные: оборотные средства; затраты; запасы; денежные средства; готовая продукция; дебиторская задолженность; расходы будущих периодов;

· иммобилизованные внеоборотные активы: основные фонды; нематериальные активы; краткосрочные вложения.

Деятельность предприятия многогранна и характеризуется различными показателями. Результативность деятельности предприятия может оцениваться с помощью абсолютных и относительных показателей. Так, с помощью показателей первой группы можно проанализировать динамику показателей прибыли (балансовой, чистой, нераспределенной) за ряд лет. Вторая группа показателей практически не подвержена влиянию инфляции представляет собой различные соотношения прибыли и вложенного капитала (собственного, заемного). Экономический смысл значений указанных показателей (их принято называть рентабельности) состоит в том, что они характеризуют прибыль, полученную с каждого рубля средств, вложенных в предприятие.

Анализируемые показатели необходимо организовать в таблицах, графиках, диаграммах, показывающих их динамику за определенные периоды, зависимость плановых и фактических данных.

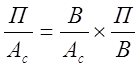

Существует и часто используется система показателей эффективности деятельности, среди них коэффициент рентабельности активов (имущества):

![]() ,

,

где Ра – коэффициент рентабельности активов (имущества);

П – прибыль в распоряжении предприятия (форма №2);

Ас – средняя величина активов.

Этот коэффициент показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы.[4]

В аналитических целях определяются как рентабельность всей совокупности активов, так и рентабельность текущих активов.

,

,

где Рма – рентабельность текущих активов;

Ам – средняя величина текущих активов (расчетно по данным баланса).

Необходимо отметить, что анализ расчетных коэффициентов рентабельности имеет практическую полезность лишь в том случае, если полученные показатели сопоставляются с данными предыдущих лет или аналогичными по допустимой величине того или иного показателя рентабельности. В нашей стране такие данные не публикуется, и единственной базой для сравнения является информация о величине показателей за предыдущие годы.[5]

Существует взаимосвязь между показателями рентабельности имущества, оборачиваемостью активов и рентабельностью реализованной продукции, которая может быть представлена в виде формулы:

![]() ,

,

где Оа – оборачиваемость активов;

Р – рентабельность реализованной продукции.

Или по-другому:

,

,

где В – выручка от реализации продукции.

Иными словами, прибыль предприятия, полученная с каждого рубля средств, вложенных в активы, зависит от скорости оборачиваемости средств и от того, какова доля чистой прибыли в выручке от реализации. Оборачиваемость активов в свою очередь зависит от объема реализации и средней величины активов.

1.2 Содержание и значение активов в деятельности предприятияАктивы предприятия представляют собой контролируемые им экономические ресурсы, сформированные за счет инвестированного в них капитала, характеризующиеся детерминированной стоимостью, производительностью и способностью генерировать доход, постоянный оборот которых в процессе использования связан с факторами времени, риска и ликвидности.[6]

Для осуществления хозяйственной деятельности каждое предприятие должно располагать определенным имуществом, принадлежащим ему на правах собственности. Имущество во всех его видах, которое принадлежит предприятию, называется его активами. Активы представляют собой экономические ресурсы предприятия в форме принадлежащих ему совокупных имущественных ценностей, используемых в хозяйственной деятельности с целью получения дохода.

Формирование активов предприятия связано с тремя основными этапами его развития:[7]

1. Создание нового предприятия. Это наиболее сложный этап формирования активов (процесс первоначального их формирования), особенно при создании крупных предприятий в форме акционерных обществ.

2. Расширение, реконструкция и модернизация действующего предприятия. Этот этап формирования активов можно рассматривать как постоянный процесс его развития. Расширение и замена активов действующего предприятия осуществляется в соответствии со стратегическими и тактическими его задачами и возможностями формирования инвестиционных ресурсов.

3. Формирование новых структурных единиц действующего предприятия (дочерних предприятий, филиалов и т. д.). Этот процесс может осуществляться путем формирования новых активов (на базе нового строительства) или приобретения имеющейся их совокупности в форме целостного имущественного комплекса (одним из вариантов такого приобретения является приватизация действующего государственного предприятия).

Активы предприятия классифицируются по следующим основным признакам:

По форме функционирования выделяют три основных вида активов — материальные, нематериальные и финансовые.[8]

· материальные активы характеризуют имущественные ценности предприятия, имеющие материальную вещную форму.

· нематериальные активы характеризуют имущественные ценности предприятия, не имеющие вещной формы, но принимающие участие в хозяйственной деятельности и генерирующие прибыль.

· финансовые активы характеризуют имущественные ценности предприятия в форме наличных денежных средств, денежных и финансовых инструментов, принадлежащих предприятию.

По характеру участия активов в хозяйственном процессе с позиций особенностей их оборота они подразделяются на два основных вида — оборотные и внеоборотные.

· оборотные (текущие) активы характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую деятельность предприятия и полностью потребляемых (видоизменяющих свою форму) в течение одного операционного цикла. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования до одного года.

· внеоборотные активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе отдельных циклов хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года.

По характеру участия активов в различных видах деятельности предприятия они подразделяются на два основных вида — операционные и инвестиционные.[9]

· операционные активы представляют собой совокупность имущественных ценностей, непосредственно используемых в операционной деятельности предприятия с целью получения операционной прибыли.

· инвестиционные активы характеризуют совокупность имущественных ценностей предприятия, связанных с осуществлением его инвестиционной деятельности.

По характеру финансовых источников формирования активов выделяют следующие их виды — валовые и чистые.

· валовые активы представляют собой всю совокупность имущественных ценностей предприятия, сформированных за счет собственного и заемного капитала, привлеченного для финансирования хозяйственной деятельности.

· чистые активы характеризуют стоимостную совокупность имущественных ценностей предприятия, сформированных исключительно за счет собственного его капитала. Стоимость чистых активов предприятия определяется по следующей формуле:

ЧА = А-ЗК,

где ЧА — стоимость чистых активов предприятия;

А — общая сумма всех активов предприятия по балансовой стоимости;

ЗК — общая сумма используемого заемного капитала предприятия.

По характеру владения активами предприятием они подразделяются на собственные, арендуемые и безвозмездно используемым.[10]

· собственные активы характеризуют имущественные ценности предприятия, принадлежащие ему на правах собственности, находящиеся в постоянном его владении и отражаемые в составе его баланса. В практике учета к этой группе относятся также активы, приобретенные предприятием на правах финансового лизинга (находящиеся в полном его владении и также отражаемые в составе его баланса).

· арендуемые активы характеризуют имущественные ценности предприятия, привлеченные им для осуществления хозяйственной деятельности на правах аренды (оперативного лизинга). Эти виды активов отражаются на забалансовых счетах учета.

· безвозмездно используемые активы характеризуют имущественные ценности, переданные предприятию для временного хозяйственного использования на бесплатной основе другими субъектами хозяйствования. В составе баланса предприятия эти активы также не отражаются.

По степени агрегированности активов как объекта управления они подразделяются на индивидуальные, отдельные группы и совокупный их комплекс.

· индивидуальный актив характеризует вид (или разновидность) имущественных ценностей, который является единичным, минимально детализированным объектом хозяйственного управления (например, денежные средства в кассе; отдельная акция, приобретенная предприятием; конкретный вид нематериальных активов и т.п.).

· группа активов характеризует часть имущественных ценностей, которые являются объектом комплексного функционального управления, организуемого на единых принципах и подчиненных единой финансовой политике (например, дебиторская задолженность предприятия; портфель ценных бумаг; основные средства и т.п.). Степень агрегированности таких групп активов — объектов функционального управления — предприятие определяет самостоятельно.

· совокупный комплекс активов предприятия характеризует общий их состав, используемый предприятием. Такая совокупность активов предприятия характеризуется термином „целостный имущественный комплекс», который определяется как хозяйственный объект с законченным циклом производства и реализации продукции, оценка активов которого и управление ими осуществляется в комплексе.

По степени ликвидности активы предприятия подразделяются на следующие виды:[11]

· активы в абсолютно ликвидной форме, характеризующие имущественные ценности предприятия, не требующие реализации и представляющие собой готовые средства платежа.

· высоколиквидные активы, характеризующие группу имущественных ценностей предприятия, которая быстро может быть конверсирована в денежную форму (как правило, в срок до одного месяца) без ощутимых потерь своей текущей рыночной стоимости с целью своевременного обеспечения платежей по текущим финансовым обязательствам.

· среднеликвидные активы, характеризующие группу имущественных ценностей предприятия, которые могут быть конверсированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев.

· низколиквидные активы, представляющие группу имущественных ценностей предприятия, которые могут быть конверсированы в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени (от полугода и выше).

· неликвидные активы, характеризующие отражаемые в балансе отдельные виды имущественных ценностей предприятия, которые самостоятельно реализованы быть не могут (они могут быть проданы лишь в составе целостного имущественного комплекса).

По характеру использования сформированных активов в текущей хозяйственной деятельности предприятия они подразделяются на используемые и неиспользуемые.

· используемые активы характеризуют ту часть имущественных ценностей предприятия, которая принимает непосредственное участие в операционном или инвестиционном процессе предприятия, обеспечивая формирование его доходов.

· неиспользуемые активы характеризуют ту часть имущественных ценностей, предприятия, которые, будучи сформированными на предшествующих этапах хозяйственной деятельности, не принимают в ней участий в настоящее время в силу различных объективных и субъективных причин.

По характеру нахождения активов по отношению к предприятию выделяют внутренние и внешние их виды.[12]

· внутренние активы характеризуют имущественные ценности предприятия, находящиеся непосредственно на его территории.

· внешние активы характеризуют имущественные ценности предприятия, находящиеся вне его пределов у других субъектов хозяйствования, в пути или на ответственном хранении.

Несмотря на довольно значительный перечень рассмотренных классификационных признаков, он тем не менее не отражает всего многообразия видов активов предприятия, используемых в научной терминологии и практике финансового менеджмента. Ряд из этих терминов будут дополнительно рассмотрены в процессе изложения конкретных вопросов управления активами предприятия.[13]

Активы компании включают:

· оборотный капитал (наличные деньги, инвестиции, дебиторскую задолженность, сырье и полуфабрикаты);

· основной капитал (недвижимость, машины, станки и оборудование);

· отсроченные платежи (например, расходы по устройству и т.д.);

· нематериальные активы (патенты, деловая репутация компании, торговая марка, авторские права и т.п.).

В учетной терминологии развитых зарубежных стран принято деление активов на оборотные и основные.

Российские эквиваленты этих терминов - оборотный капитал и основной капитал.

Актив баланса содержит два раздела:

I Внеоборотные активы;

II Оборотные активы.

Разделы в активе баланса расположены по возрастанию ликвидности.

Группировка экономических ресурсов в активе баланса представлена в таблице 1.1.

Таблица 1.1

Актив бухгалтерского баланса (сокращенный)[14]

| Номер раздела | Наименование разделов | Группа статей |

| I | Внеоборотные активы | Нематериальные активы Основные средства Долгосрочные финансовые вложения Незавершенное строительство |

| Итого по разделу I | ||

| II | Оборотные активы | Запасы Дебиторская задолженность Денежные средства |

| Итого по разделу II | ||

| Баланс |

В разделе I актива баланса «Внеоборотные активы» представлены все долгосрочные активы хозяйствующего субъекта: нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные вложения.

Статьи группы «Нематериальные активы» оцениваются в балансе по остаточной стоимости. Остаточная стоимость данной группы активов определяется как разность между первоначальной (восстановительной) стоимостью и величиной начисленного износа.

Также оцениваются статьи группы «Основные средства» за исключением статьи «Земельные участки». Износ по этому виду активов не начисляется. В балансе все основные средства и нематериальные активы представлены в одном разделе, независимо от сферы эксплуатации.

По статьям группы «Финансовые вложения» отражаются вложения денежных средств и другого имущества в другие хозяйственные органы на срок более одного года; по статье «Капитальные вложения» - фактические затраты в незавершенном строительстве.[15]

В разделе II актива баланса «Оборотные активы» отражаются не текущие активы несколькими группами. В группе «Запасы» отдельными статьями представлены оборотные активы сферы производства. Сырье и материалы оцениваются в балансе по фактической заготовительной себестоимости. Затраты в незавершенном производстве могут быть оценены по нормативной себестоимости, по сумме прямых затрат или по фактической производственной себестоимости. В этом же разделе отражаются и предметы обращения: готовая продукция и товары отгруженные, расходы будущих периодов, которые должны оцениваться по фактической себестоимости.

Вторую группу текущих активов представляют краткосрочные финансовые вложения в другие организации. Группа «Денежные средства» представлена статьями «Касса», «Расчетные счета», «Валютные счета», «Прочие денежные средства».

В этом же разделе актива отражается и дебиторская задолженность как других организаций и лиц, так и работников данного хозяйствующего субъекта.

Чтобы охарактеризовать финансовое состояние предприятия, необходимо оценить размещение, состав и использование средств (активов). Для общей оценки динамики финансового состояния предприятия статьи баланса объединяют в отдельные специфические группы по признаку ликвидности (статьи актива).

Под ликвидностью активов предприятия понимают способность их превращения в денежную форму.

При оценке финансового состояния предприятия используются следующие понятия:[16]

· общая стоимость имущества предприятия равна валюте баланса;

· стоимость иммобилизованных активов (т. е. основных и прочих внеоборотных средств) равна сумме итога раздела I актива баланса;

· стоимость оборотных (мобильных) средств равна итогу раздела II актива баланса;

· стоимость материальных оборотных средств составляет общую сумму запасов в составе оборотных активов баланса;

· величина дебиторской задолженности и краткосрочных активных займов (займов, предоставленных организациям на срок менее 12 месяцев) равна строкам 230, 240; 251 баланса;

· сумма свободных денежных средств в широком смысле слова включает сумму денег в кассе и на счетах предприятия, ценные бумаги и прочие краткосрочные финансовые вложения. Она равна сумме строк 252; 253 и 260 по балансу.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния предприятия.

1.3 Научные аспекты управления имуществом предприятия и основы принятия инвестиционных решенийУправление активами — профессиональное управление различными типами ценных бумаг (акциями, облигациями и т. д.) и другими активами (например, недвижимостью), целью которого является получение прибыли инвесторами. Инвесторами в данном случае могут выступать как компании (страховые компании, пенсионные фонды, корпорации и т. д.), так и частные инвесторы (непосредственно или с помощью коллективного инвестирования).[17]

Управление активами — большая и важная глобальная индустрия, распоряжающаяся активами, общей стоимостью в триллионы долларов.

Управление активами как бизнес включает в себя такие аспекты как поиск профессиональных инвестиционных менеджеров, исследования (отдельных активов и их классов), проведение торговых операций, маркетинг, внутренний аудит и подготовку отчетов для клиентов. Крупнейшими инвестиционными менеджерами являются компании со сложной структурой, соответствующей размеру контролируемых ими активов. Помимо инвесторов и управленцев активами, в работе компании-менеджера также задействованы сотрудники, следящие за соблюдением законодательных требований, внутренние аудиторы, финансовые ревизоры, компьютерные специалисты и сотрудники бэк-офиса.

Среди проблем ведения подобного бизнеса можно выделить основные:[18]

доход непосредственно связан с валюациями рынка;

выдающуюся доходность тяжело поддерживать на неизменном уровне, и крупные доли фонда могут быть изъяты клиентами в периоды понижения доходности; компании приходится нести высокие расходы, связанные с наймом успешных управленцев активами; доходность фонда в наибольшей степени зависит от способностей управленцев активами, однако клиенты больше склонны верить в какой-либо уникальный концепт инвестирования и внутреннюю дисциплину компании, чем в способности нескольких человек, занимающихся распределением активов; многие успешные аналитики, работая в сфере управления активами, накапливают достаточно средств, чтобы в будущем покинуть компанию и зарабатывать управлением собственных активов.

Наиболее успешными в мире инвестиционными компаниями являются те компании, которые смогли физически и психологически отделиться от банков и страховых компаний. Лучшие результаты и наиболее успешные бизнес-стратегии (в этой области) обычно принадлежат именно независимым инвестиционным компаниям.

Инвестиционные решения на предприятии должны вытекать из стратегических целей его бизнес-плана, т. е. из перспективного, а в конечном итоге решения должны быть направлены на обеспечение финансовой устойчивости предприятия не только на сегодняшний день, но и на будущее. Если этого плана нет, то ни о какой инвестиционной политике не может быть и речи.

При разработке инвестиционных решений на предприятии необходимо придерживаться следующих принципов:[19]

· нацеленность инвестиционной политики на достижение стратегических планов предприятия и его финансовую устойчивость;

· учет инфляции и фактора риска;

· экономическое обоснование инвестиций;

· формирование оптимальной структуры портфельных и реальных инвестиций;

· ранжирование проектов и инвестиций по их важности и последовательности реализации исходя из имеющихся ресурсов и с учетом привлечения внешних источников;

· выбор надежных и более дешевых источников и методов финансирования инвестиций.

Учет этих и других принципов позволит избежать многих ошибок и просчетов при разработке инвестиционных решений в области управления активами предприятия.

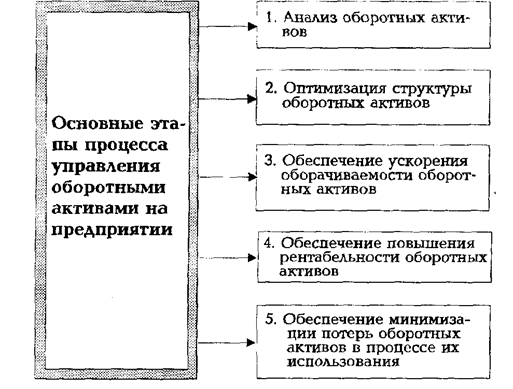

Процесс управления оборотными активами на предприятиях включает следующие основные этапы (рис. 1.1).[20]

Рис. 1.1. Содержание основных этапов процесса управления оборотными активами на торговом предприятии.

1. Анализ оборотных активов. Целью этого анализа является выявление тенденций динамики общего их объема и состава, а также изучение эффективности их использования.[21]

На первом этапе анализа рассматривается динамика общего объема оборотных активов торгового предприятия - темпы изменения общей суммы оборотных активов в сопоставлении с темпами изменения объема реализации товаров; удельного веса оборотных активов в общей сумме активов предприятия.

На втором этапе анализа рассматривается динамика состава оборотных активов торгового предприятия в разрезе следующих их видов: а) средства, авансированные в товарные запасы; б) средства, отвлеченные в дебиторскую задолженность; в) денежные средства; г) прочие виды оборотных активов. В процессе этого анализа рассчитываются и изучаются темпы изменения их суммы, а также удельный вес отдельных видов оборотных активов в общей их сумме. Анализ состава оборотных активов торгового предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

На третьем этапе анализа изучается эффективность использования оборотных активов торгового предприятия. Эта эффективность характеризуется тремя важнейшими показателями - коэффициентом оборачиваемости оборотных активов; периодом оборота оборотных активов; уровнем рентабельности оборотных активов.

Коэффициент оборачиваемости оборотных активов определяется по следующей формуле:

Р

Кооа = -------------,

ОА

где КОоа - коэффициент оборачиваемости оборотных активов в рассматриваемом периоде;

Р - объем реализации товаров на предприятии в рассматриваемом периоде;

ОА - средняя сумма оборотных активов в рассматриваемом периоде (она рассчитывается по формуле средней хронологической).

Период оборота оборотных активов рассчитывается по следующим формулам:

ОА Д

Пооа = --------- или Пооа = ----------------,

Ро КОоа

где ПОоа - период оборота оборотных активов в днях;

ОА - средняя сумма оборотных активов в рассматриваемом периоде;

Ро - однодневный объем реализации товаров в рассматриваемом периоде;

Д - число дней в рассматриваемом периоде (360 - в году, 90 - в квартале, 30 - в месяце);

КОоа - коэффициент оборачиваемости оборотных активов.

Уровень рентабельности оборотных активов вычисляется по следующей формуле:

П х 100

Уроа = ------------------,

ОА

где УРоа - уровень рентабельности оборотных активов, в %;

П - сумма прибыли предприятия в рассматриваемом периоде:

ОА - средняя сумма оборотных активов в рассматриваемом периоде.

В процессе анализа динамики показателей эффективности использования оборотных активов изучаются основные факторы, вызвавшие их изменение (изменение объема реализации товаров; изменение общей суммы и состава этих активов и т.п.).

Похожие работы

... в настоящее время существует в многообразных формах: от широкого привлечения коллектива к принятию решений по важнейшим проблемам производства и управления. 2. Организация стимулирования персонала на примере ОАО МЭЗ «Лискинский» 2.1 Общая характеристика деятельности предприятия Открытое акционерное общество маслоэкстракционный завод «Лискинский» является в настоящее время частным ...

... , а в отдельных случаях к реализации коммуникаций при меньших затратах, так как при этом проявляется принцип: «Целое - это больше, чем сумма составляющих ее частей». 2 АНАЛИЗ СИСТЕМЫ МАРКЕТИНГА ИНТЕГРИРОВАННЫХ МАРКЕТИНГОВЫХ КОММУНИКАЦИЙ ОАО «ДОНЕЦКАЯ МАНУФАКТУРА М». ОРГАНИЗАЦИЯ СЛУЖБЫ МАРКЕТИНГА 2.1 Анализ системы управления интегрированными маркетинговыми коммуникациями ОАО «Донецкая ...

... -психологических методов и концепций управления персоналом на предприятии. Можно выделить три основных направления усовершенствования использования социально-психологических методов в мотивации персонала: · Поддержание благоприятного психологического климата в коллективе, · Развитие системы управления конфликтами, · Формирование и развитие организационной культуры. Рассмотрим ...

... 2551 человек. Выбыло 3065 человек. Миграционная убыль в 2005 году, составила 504 человека, против миграционного прироста 595 человек в 2004 году. 2.2. Анализ результатов управления социальным развитием региона В Республике Марий Эл за последние четыре года и в текущем 2006 году наблюдается динамичный рост основных показателей социально-экономического развития. Начиная с 2001 года в ...

0 комментариев