Навигация

Анализ управления имуществом ОАО «Интерно-М»

140757

знаков

21

таблица

16

изображений

2 Анализ управления имуществом ОАО «Интерно-М»

2.1 Краткая характеристика предприятия ОАО «Интерно-М»

Объектом исследования в дипломной работе является ОАО «Интерно-М».

В уставе предприятия отражены следующие основные виды деятельности: оптовая и розничная торговля продовольственными и непродовольственными товарами; комиссионная торговля; выполнение торгово-закупочных, торговых посреднических, бартерных и иных операций; открытие коммерческо-комиссионных магазинов и других торговых предприятий; товарно-посреднические услуги по продвижению товаров на экспорт и проведение импортных закупок, инновационная деятельность; оказание всех видов консультационных услуг, связанных с коммерческой и валютно-финансовой деятельностью клиентов, в том числе, предоставление их интересов, как в российских, так в иностранных органах и фирмах; оказание посреднических торговых, информационных и бытовых услуг; производство и реализация швейной продукции; строительство, проектирование любых объектов гражданского, промышленного и технического назначения; изготовление столярных изделий и мебели и др.

В настоящее время основными видами деятельности являются: оптовая и розничная торговля пластиковой тарой для пищевой промышленности, оборудованием и посудой. Основные технико-экономические показатели деятельности ОАО «Интерно-М» проанализируем в таблице 2.1.

В исследуемом периоде наблюдаются изменения выручки от реализации товаров. Так, в 2008г. выручка от реализации увеличилась на 53680 тыс.руб. и составила 216813 тыс.руб., при этом темп роста составил 132,9%. В 2009г. данный показатель вырос на 4336 тыс.руб., достигнув уровня 221149 тыс.руб. Прирост выручки от реализации составил 2%.

Темп роста расходов предприятия рассчитан в 2008г на уровне 130,1%, а в 2009г.-101,1%. Себестоимость товаров в анализируемом периоде увеличилась с 165591 тыс.руб. до 217786 тыс.руб.

Таким образом, по сравнению с убытком 2007г. 2458 тыс.руб. в 2008г. была получена прибыль в размере 1397 тыс.руб., а в 2009г.-3363 тыс.руб.

В целом при увеличении фонда оплаты труда в 2008г. на 35830 тыс.руб., а в 2009г. – 15725 тыс.руб. среднемесячная заработная плата по предприятию увеличилась на 6398 руб. в 2008г. и снизилась на 125 руб. в 2009г. К концу анализируемого периода её уровень составил 37531 руб.

Таблица 2.1

Основные технико-экономические показатели деятельности ОАО «Интерно-М» за 2007 - 2009 гг.

| Показатели | Годы | Абсолютное отклонение, (+-) | Темп роста, % | ||||

| 2007 | 2008 | 2009 | 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | |

| 1. Выручка от реализации товаров, продукции, работ, услуг, тыс.р. | 163133 | 216813 | 221149 | 53680 | 4336 | 132,9 | 102,0 |

| 2. Себестоимость реализации товаров, продукции, работ, услуг, тыс. р. | 165591 | 215416 | 217786 | 49825 | 2370 | 130,1 | 101,1 |

| 3. Прибыль от реализации, тыс.р. | -2458 | 1387 | 3363 | 3855 | 1976 | -56,4 | 242,5 |

| 4. Прибыль отчетного года, тыс.р. | -92 | 7050 | 133 | -7142 | -6917 | -7663,0 | 1,9 |

| 5. Фонд оплаты труда, тыс.р. | 111029 | 146859 | 162584 | 35830 | 15725 | 132,3 | 110,7 |

| 6. Численность, чел. | 296 | 325 | 361 | 29 | 36 | 109,8 | 111,1 |

| 7. Средняя заработная плата, р./мес. | 31258 | 37656 | 37531 | 6398 | -125 | 120,5 | 99,7 |

| 8. Среднегодовая стоимость основных производственных фондов, тыс.р. | 11030 | 7274 | 5926 | -3756 | -1348 | 65,9 | 81,5 |

| 9. Фондоотдача, р. | 14,79 | 29,81 | 37,32 | 15,02 | 7,51 | 201,6 | 125,2 |

Уменьшение среднегодовой стоимости основных производственных фондов в 2008г. составило 3756 тыс.руб., что соответствует 34,1%, а в в 2009г.-1348 тыс.руб. (18,5%).

В целом о повышении эффективности использования основных средств свидетельствует уровень фондоотдачи: её рост в 2008г. составил 15,02, а в 2009г. -7,51. Таким образом, темп роста фондоотдачи составил 201,6% и 125,2% соответственно.

2.2 Состав, структура и управление имуществом ОАО «Интерно-М»Первым этапом финансового анализа управления активами предприятия должно стать изучение структуры и динамики активов ОАО «Интерно-М» и их источников. Исследование активов проведем в таблице 2.2.

Анализ показал, что прирост стоимости имущества в 2008г. составил 6303 тыс.руб., что соответствует темпу роста 122,4%. Но в 2009г. наблюдается снижение стоимости имущества на 8001 тыс.руб. или 33,2%. При этом увеличение активов в 2008г. обусловлено ростом оборотных активов на 8292 тыс.руб., что соответствует приросту на 41,7%. На снижение объема стоимости имущества в 2009г. наибольшее влияние оказало падение объема оборотных активов на 7220,6 тыс.руб. Доля оборотных средств в объеме всего имущества возросла с 70,5% в 2007г. до 81,7% в 2008г.и снизилась в 2009г. до 79,1% составив 20948,4 тыс.руб. В структуре оборотных активов снизилась доля запасов на 1,9% и 0,2% в 2008г. и 2009г. соответственно, при этом абсолютное увеличение составило 457 тыс.руб. в 2008г. и падение 769,1 тыс.руб. в 2009г.

Снижение доли дебиторской задолженности составило 0,2% и 3,9% , но абсолютный прирост наблюдается в размере 6524 тыс.руб., а относительный 41,4% в 2008г., а затем данный показатель уменьшается на 6515,7 тыс.руб. или 39,3% в 2009г. Колебания объема денежных средств и краткосрочных финансовых вложений сохранили тенденцию колебаний остальных активов: выросли на 1320 тыс.руб. или 75,1%, увеличив свою долю в составе оборотных активов на 2,1% в 2008г., а затем снизились на 81 тыс.руб., составив 14,3% в составе оборотных активов. Прочие оборотные активы снизили свой показатель с 15 тыс.руб. до 6 тыс.руб. или 40% от уровня 2007г. в 2008г., а в 2009г. выросли на 145,2 тыс.руб., составив 0,72%. Просроченная дебиторская задолженность в составе активов предприятия отсутствует. Величина внеоборотных активов снизилась на 1989 тыс.руб. и 780 тыс.руб. в 2008г. и 2009г. соответственно в структуре активов предприятия., составив 87,7% от показателя 2008г.

Таблица 2.2

Анализ состава и структуры активов ОАО «Интерно-М»

| Показатели | 2007 | 2008 | 2009 | Абсолютное отклонение (+,-) | Темп роста, % | ||

| 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | ||||

| 1.Стоимость имущества, тыс. р. (стр.300) | 28188 | 34491 | 26490 | 6303 | -8001 | 122,4 | 76,8 |

| 2.Внеоборотные активы, тыс. р. (стр.190) | 8311 | 6322 | 5542 | -1989 | -780 | 76,1 | 87,7 |

| в % к имуществу | 29,5 | 18,3 | 20,9 | -11,2 | 2,6 | 62,2 | 114,1 |

| 3.Оборотные активы, тыс. руб. (стр.290) | 19877 | 28169 | 20948 | 8292 | -7220,6 | 141,7 | 74,4 |

| в % к имуществу | 70,5 | 81,7 | 79,1 | 11,1548 | -2,6 | 115,8 | 96,8 |

| 3.1.Запасы, тыс. руб. (стр. 210) | 2356 | 2813 | 2044 | 457 | -769,1 | 119,4 | 72,7 |

| в % к оборотным активам | 11,9 | 10,0 | 9,8 | -1,9 | -0,2 | 84,3 | 97,7 |

| 3.2.Дебиторская задолженность, тыс. руб. (стр. 230 + стр. 240) | 15748 | 22272 | 15756 | 6524 | -6515,7 | 141,4 | 70,7 |

| в % к оборотным активам | 79,2 | 79,1 | 75,2 | -0,2 | -3,9 | 99,8 | 95,1 |

| 3.3.Денежные средства и краткосрочные финансовые вложения, тыс. руб. (стр. 250 + стр. 260) | 1758 | 3078 | 2997 | 1320 | -81 | 175,1 | 97,4 |

| в % к оборотным активам | 8,8 | 10,9 | 14,3 | 2,1 | 3,4 | 123,5 | 130,9 |

| 3.4.Прочие оборотные активы, тыс. руб. (стр. 220 + стр. 270) | 15 | 6 | 151 | -9 | 145,2 | 40,0 | 2520,0 |

| в % к оборотным активам | 0,08 | 0,02 | 0,72 | -0,05 | 0,7 | 28,2 | 3388,6 |

| 4.Просроченная дебиторская задолженность, тыс. руб. (ф. № 5) | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| в % дебиторской задолженности | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Следующим направлением анализа должно стать изучение состава и структуры источников средств ОАО «Интерно-М», который можно провести в таблице 2.3.

Исследование показало, что снижение стоимости собственного капитала составило 92 тыс.руб. в 2008г., а увеличение в 2009г. 133 тыс.руб., таким образом, его доля в структуре источников снизилась на 7,8%, а затем возросла на 10,6%, составив 43,9%. Собственные оборотные активы в структуре собственного капитала выросли на 16,7% и 7,3% в 2008-2009гг. и составили 6091 тыс.руб. Заемный капитал вырос на 6395 тыс.руб. в 2008г., а в 2009г. снизился на 8134 тыс.руб. и составил 56,1% в стоимости имущества.

Таблица 2.3

Анализ состава и структуры источников средств ОАО «Интерно-М» за 2007-2009гг.

| Показатели | 2007 | 2008 | 2009 | Абсолютное отклонение (+,-) | Темп роста, % | ||

| 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | ||||

| 1.Стоимость имущества, тыс. руб. (стр.300) | 28188 | 34491 | 26490 | 6303 | -8001 | 122,4 | 76,8 |

| 2.Собственный капитал, тыс. руб. (стр.490) | 11592 | 11500 | 11633 | -92 | 133 | 99,2 | 101,2 |

| в % к имуществу | 41,1 | 33,3 | 43,9 | -7,8 | 10,6 | 81,1 | 131,7 |

| 2.1.Собственные оборотные активы, тыс. руб. (стр.490 – стр.190) | 3281 | 5178 | 6091 | 1897 | 913 | 157,8 | 117,6 |

| в % к собственному капиталу | 28,3 | 45,0 | 52,4 | 16,7 | 7,3 | 159,1 | 116,3 |

| 3.Заемный капитал | 16596 | 22991 | 14857 | 6395 | -8134 | 138,5 | 64,6 |

| в % к имуществу | 58,9 | 66,7 | 56,1 | 7,8 | -10,6 | 113,2 | 84,1 |

| 3.1.Долгосрочные обязательства, тыс. руб. (стр.590) | 378 | 465 | 214 | 87 | -251 | 123,0 | 46,0 |

| в % к заемному капиталу | 2,3 | 2,0 | 1,4 | -0,3 | -0,6 | 88,8 | 71,2 |

| 3.2.Краткосрочные займы, тыс. руб. (стр.610) | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| в % к заемному капиталу | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3.3.Кредиторская задолженность, тыс. руб. (стр.620) | 16218 | 20800 | 14501 | 4582 | -6299 | 128,3 | 69,7 |

| в % к заемному капиталу | 97,7 | 90,5 | 97,6 | -7,3 | 7,1 | 92,6 | 107,9 |

| 3.4.Прочие пассивы, тыс. руб. (стр.630+640+650+660) | 0 | 1726 | 142 | 1726 | -1584 | 0 | 8,2 |

|

| 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| в % кредиторской задолженности | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Долгосрочные обязательства выросли на 87 тыс.руб. в 2008г. и снизились в 2009г. на 251 тыс.руб., при этом их доля в заемном капитале упала до 1,4%. Относительный прирост кредиторской задолженности составил 28,3% в 2008г. и снижение в 2009г. 30,3%, при этом её доля в составе заемного капитала осталась неизменна. Прочие пассивы в 2007г. отсутствовали. Их прирост в 2008г. составил 1726 тыс.руб., а в 2009г. снижение 1584 тыс.руб. Просроченная кредиторская задолженность в составе источников средств в ОАО «Интерно-М» отсутствует.

Важнейшей количественной характеристикой деловой активности являются показатели оборачиваемости. Финансовое положение предприятия, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Таблица 2.4

Анализ деловой активности ОАО «Интерно-М» за 2007-2009гг.

| Наименование коэффициента | 2007 | 2008 | 2009 | Отклонение, (±) | |

| 2008 к 2007 | 2009 к 2008 | ||||

| А. Общие показатели оборачиваемости активов: | |||||

| 1. Коэффициент общей оборачиваемости капитала (ресурсоотдачи) | 5,79 | 6,29 | 8,35 | 0,50 | 2,06 |

| 2. Коэффициент оборачиваемости мобильных средств | 8,21 | 7,70 | 10,56 | -0,51 | 2,86 |

| 3. Коэффициент отдачи | 32626,60 | 108406,50 | 25130,60 | 75779,90 | -83275,90 |

| 4. Фондоотдача | 19,83 | 34,31 | 39,97 | 14,48 | 5,66 |

| Б. Показатели управления активами: | |||||

| 5. Коэффициент оборачиваемости собственного капитала | -19,69 | -13,01 | -23,74 | 6,68 | -10,73 |

| 6. Коэффициент оборачиваемости материальных средств | 68,80 | 76,91 | 100,75 | 8,11 | 23,84 |

| 7. Коэффициент оборачиваемости денежных средств | 111,89 | 70,44 | 76,07 | -41,45 | 5,64 |

| 8. Коэффициент оборачиваемости средств в расчетах | 10,36 | 9,73 | 14,04 | -0,62 | 4,30 |

| 9. Срок оборачиваемости средств в расчетах | 34,75 | 36,98 | 25,65 | 2,23 | -11,33 |

|

| 9,37 | 11,71 | 12,53 | 2,34 | 0,82 |

| 11. Срок оборачиваемости кредиторской задолженности | 38,41 | 30,73 | 28,73 | -7,68 | -2,00 |

| 12. Период погашения задолженности поставщикам | 2,17 | 0,73 | 15,05 | -1,44 | 14,32 |

| 13. Период хранения производственных запасов | 299,52 | 89,74 | 82,69 | -209,79 | -7,05 |

Оборачиваемость зависит от внешних и внутренних факторов. К внешним факторам относятся: отраслевая принадлежность, сфера деятельности, масштабы деятельности, инфляционные процессы, характер хозяйственных связей с партнерами.

Анализ деловой активности, проведенный в таблице 2.4, свидетельствует о повышении ресурсоотдачи в 2008г на 0,5 ед., а в 2009г. -2,06 ед. Оборачиваемость мобильных средств снизилась на 0,51ед. в 2008г., но в 2009г. выросла на 2,86 ед., достигнув уровня 10,56ед. Фондоотдача возросла на 14,48ед. в 2008г. и 5,66 ед. в 2009г. Оборачиваемость материальных средств выросла на 8,11 ед. в 2008г. и на 23,84 ед. в 2009г., а оборачиваемость денежных средств снизилась на 41,45 ед. в 2008г. и компенсировала незначительным ростом в 2009г. на 5,64 ед. Средства в расчетах стали оборачиваться медленнее на 0,6 ед. в 2008г. и быстрее в 2009г. на 4,3 ед. Срок оборота увеличился на 2 дня в 2008г. и снизился в 2009г. на 11 дней. Скорость оборота увеличилась на 8 дней в 2008г. и 2 дня в 2009г., то есть в 2009г. оборот совершался за 28 дней.

Исследование продолжим расчетом чистых активов предприятия в таблице 2.5.

Таблица 2.5

Расчет чистых активов ОАО «Интерно-М» за 2007-2009гг.

| Наименование показателя | 2007 | 2008 | 2009 |

| Активы | |||

| 1.1 Нематериальные активы | 5 | 2 | 9 |

| 1.2 Основные средства | 8228 | 6320 | 5533 |

| 1.3 Незавершенное строительство | 78 | 0 | 0 |

| 1.4 Долгосрочные финансовые вложения | 0 | 0 | 0 |

| 1.5 Прочие внеоборотные активы | 0 | 0 | 0 |

| 1.6 Запасы | 2356 | 2813 | 2044 |

| 1.7 Налог на добавленную стоимость по приобретенным ценностям | 15 | 6 | 151 |

| 1.8 Дебиторская задолженность | 15748 | 22272 | 15756 |

| 1.9 Краткосрочные финансовые вложения | 300 | 0 | 90 |

| 1.10 Денежные средства | 1458 | 3078 | 2907 |

| 1.11 Прочие оборотные активы | 0 | 0 | 0 |

| 1.12 Итого активы (сумма пунктов 1.1 ÷ 1.11) | 28188 | 34491 | 26490 |

| Пассивы | |||

| 2.1 Целевые финансирование и поступления | 0 | 0 | 0 |

| 2.2 Заемные средства | 378 | 465 | 214 |

| 2.3 Кредиторская задолженность | 16218 | 20800 | 14500,98 |

| 2.4 Задолженность участникам (учредителям) по выплате доходов | 0 | 0 | 0 |

| 2.5 Резервы предстоящих расходов и платежей | 0 | 1726 | 142 |

| 2.6 Прочие пассивы | 0 | 0 | 0 |

| 2.7 Итого пассивы, исключаемые из стоимости активов (сумма пунктов 2.1 ÷ 2.6) | 16596 | 22991 | 14856,98 |

| Стоимость чистых активов (итого активов минус итого пассивов п. 1.12 – п. 2.7) | 11592 | 11500 | 11633,02 |

Расчет чистых активов показал их достаточность в 2007-2009гг., так как их величина значительно превышает размер уставного и резервного капитала.

Движение денежных средств по текущей, инвестиционной и финансовой деятельности проанализируем в таблице 2.6.

Рассматривая показатели денежных потоков по видам деятельности, следует отметить, что приток денежной массы обеспечивает текущая деятельность организации - сумма притока денежных средств по текущей деятельности в 2008 г. составила 249053 тыс. руб., что на 47038 тыс. руб. больше, чем в предыдущем году, что говорит об увеличении роста масштабов реализации продукции. Рост данного показателя в 2009г. составил 5133 тыс.руб.

Таблица 2.6

Анализ движения денежных средств ОАО «Интерно-М» за 2007-2009гг.

| Показатель | Сумма денежных средств, т.руб. | Удельный вес, % | ||||||||

| 2007 | 2008 | 2009 | Абс. откл. (+,-) | 2007 | 2008 | 2009 | отклонение, (±) | |||

| 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | |||||||

| 1. Остаток денежных средств на начало года | 3230 | 1456 | 3078 | -1774 | 1622 | - | - | - | - | - |

| 2. Поступление денежных средств - всего | 202015 | 249053 | 254186 | 47038 | 5133 | 100 | 100 | 100 | - | - |

| В том числе по видам деятельности: текущей | 202015 | 249053 | 254186 | 47038 | 5133 | 100 | 100 | 100 | 0 | 0 |

| инвестиционной | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| финансовой | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3. Расходование денежных средств - всего | 203787 | 247433 | 255167 | 43646 | 7734 | 100 | 100 | 100 | - | - |

| В том числе по видам деятельности: текущей | 199878 | 246669 | 254949 | 46791 | 8280 | 98,1 | 99,7 | 99,9 | 1,6 | 0,2 |

| инвестиционной | 3909 | 764 | 218 | -3145 | -546 | 1,9 | 0,3 | 0,1 | -1,6 | -0,2 |

| финансовой | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 4. Остаток денежных средств на конец года | 1458 | 3078 | 2097 | 1620 | -981 | - | - | - | - | - |

Отток денежных средств по текущей деятельности в 2008 г. возрос по сравнению с 2007 г. на 46791 тыс. руб., что вполне прикрыто большим приростом притока денежных средств по текущей деятельности. В 2009г. отток денежных средств вырос на 7734 тыс.руб. По сравнению с 2007 г. удельный вес показателя оттока денежных средств по текущей деятельности увеличился на 1,6 % и составил 99,7%, а в 2009г.- 99,9%.

Сравнение притока и оттока денежных средств по текущей деятельности свидетельствует об имеющемся превышении оттока над притоком. Это можно считать негативным фактом, так как именно текущая деятельность должна обеспечивать условие достаточности денежных средств для осуществления операции по инвестиционной и финансовой деятельности.

2.3 Анализ финансово-хозяйственной деятельности предприятияИсследование основных показателей деятельности проведем на основе анализа прибыльности и эффективности и в таблице 2.7.

Выручка от реализации увеличилась на 53680 тыс.руб. и составила 216813 тыс.руб. в 2008г., при этом темп роста составил 132,9%. Прирост выручки в 2009г. был зафиксирован на уровне 2%, что соответствует 4336 тыс.руб.

Таблица 2.7

Анализ основных показателей деятельности ОАО «Интерно-М» за 2007-2009гг.

| Показатели | 2007 | 2008 | 2009 | Отклонения, (+ -) | Темп роста, % | ||

| 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | ||||

| Выручка от продажи | 163133 | 216813 | 221149 | 53680 | 4336 | 132,9 | 102,0 |

| Себестоимость продукции | 165591 | 215416 | 217786 | 49825 | 2370 | 130,1 | 101,1 |

| Прибыль от продаж | -2458 | 1397 | 3363 | 3855 | 1966 | -56,8 | 240,7 |

| Результат от прочих операций | 22 | 7 | -2292 | -15 | -2299 | 31,8 | -32742,9 |

| Результат от внереализационных операций | 10382 | -67 | -306 | -10449 | -239 | -0,6 | 456,7 |

| Прибыль до налогообложения | 7946 | 1337 | 765 | -6609 | -572 | 16,8 | 57,2 |

| Чистая прибыль | -92 | 7050 | 133 | 7142 | -6917 | -7663,0 | 1,9 |

| Рентабельность продукции | -1,48 | 0,65 | 1,54 | 2,13 | 0,90 | -43,7 | 238,2 |

| Рентабельность продаж | -1,51 | 0,64 | 1,52 | 2,15 | 0,88 | -42,8 | 236,1 |

| Рентабельность капитала | 27,22 | 4,27 | 2,51 | -22,95 | -1,76 | 15,7 | 58,8 |

| Рентабельность собственного капитала | 87,40 | -0,80 | 1,15 | -88,20 | 1,95 | -0,9 | -143,8 |

| Рентабельность средств производства | 80,38 | 13,56 | 9,15 | -66,82 | -4,41 | 16,9 | 67,5 |

Темп роста расходов предприятия рассчитан на уровне 130,1% в 2008г. и 101,1% в 2009г. Таким образом, по сравнению с убытком 2007г. 2458 тыс.руб. в 2008г. была получена прибыль в размере 1397 тыс.руб., а в 2009г.- 3363 тыс.руб.

В целом прибыль до налогообложения в 2007г. составила 7946 тыс.руб., в 2008г.- 1337 тыс.руб., а в 2009г.-765 тыс.руб. При этом в 2008г. чистая прибыль была получена в размере 7050 тыс.руб., 2009г.-133 тыс.руб., а в 2007г. был получен убыток 92 тыс.руб.

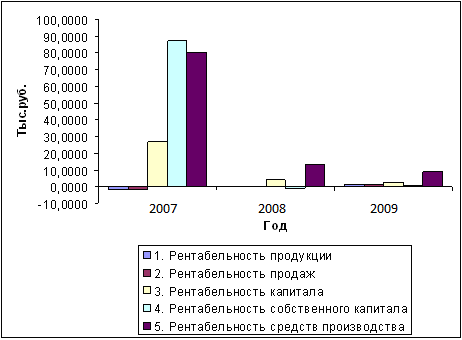

Рис. 2.1. Динамика показателей рентабельности ОАО «Интерно-М»

Вследствие полученных убытков ряд показателей за 2007-2008гг. отрицательные. Так, рентабельность продаж увеличилась с -1,50ед. до 0,64 ед., рентабельность обычной деятельности снизилась с 4,8ед. до 0,61ед. Также наблюдается значительное снижение чистой, экономической рентабельности и рентабельности собственного и перманентного капитала. При этом валовая рентабельность возросла с -1,50ед. до 0,64 ед., а затратоотдача с -1,48ед. до 0,64ед. в 2008г. В 2009г. продолжился рост рентабельности продаж до 1,5211ед., при этом бухгалтерская рентабельность от обычной деятельности продолжила снижаться и достигла отметки 0,3459 ед. Чистая, экономическая, рентабельность собственного и перманентного капитала значительно увеличились в 2009г., достигнув положительных значений. Валовая рентабельность и затратоотдача выросли в 2009г. до 1,52ед. и 1,54ед. соответственно.

Рис. 2.2. Динамика показателей прибыли до налогообложения ОАО «Интерно-М»

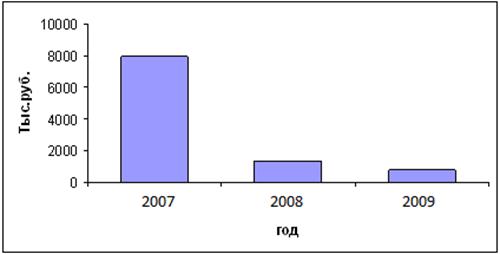

Диаграмма прибыли до налогообложения за 2007-2009годы свидетельствует о значительном падении прибыли в 2008 г. и дальнейшем снижении данного показателя в 2009г. в 2 раза. Оценить динамику основных фондов ОАО «Интерно-М» можно в таблице 2.8.

Таблица 2.8

Анализ динамики основных фондов ОАО «Интерно-М»

| Показатели | 2007 | 2008 | 2009 | +, – | % | ||

| 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | ||||

| Среднегодовая стоимость ОФ, всего | 7572 | 7274 | 5926,5 | -298 | -1347 | 96,1 | 81,5 |

| Производственные ОФ | 7572 | 7274 | 5926,5 | -298 | -1347 | 96,1 | 81,5 |

| В том числе | |||||||

| - отраслей, оказывающих услуги | - | - | - | - | - | - | - |

| - отраслей, производящих товары | 7572 | 7274 | 5926,5 | -298 | -1347 | 96,1 | 81,5 |

Исследование показало, что за период 2007-2009гг. стоимость основных фондов неизменно снижалась. В 2008г. снижение составило 298 тыс.руб. или 3,9%, а в 2009г. 1347 тыс.руб. или 18,5%.

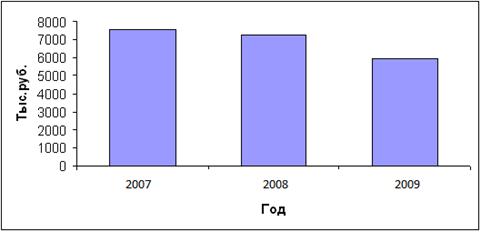

Наглядно проанализировать динамику основных фондов можно на рис.2.3

Рис. 2.3. Динамика основных фондов ОАО «Интерно-М»

Диаграмма динамики основных фондов свидетельствует о сохранении объема в 2008г. на уровне 2007г., а затем снижение данного показателя на 18,5%. При этом среднегодовая стоимость основных фондов на конец периода составила 5926,5 тыс.руб. Анализ эффективности использования основных фондов проведем в таблице 2.9.

Таблица 2.9

Показатели использования основных фондов ОАО «Интерно-М»

| Показатели | 2007 | 2008 | 2009 | Отклонения, +, – | Темп роста, % | ||

| 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | ||||

| 1. Объем товаров, тыс. руб. | 163133 | 216813 | 221149 | 53680 | 4336 | 132,9 | 102,0 |

| 2. Среднегодовая стоимость основных фондов, тыс. руб. | 12778 | 13499 | 14460 | 721 | 961 | 105,6 | 107,1 |

| 3. Стоимость активной части ОПФ, тыс. р. | 12778 | 13499 | 14460 | 721 | 961 | 105,6 | 107,1 |

| 4. Доля активной части ОФ | 100 | 100 | 100 | 0 | 0 | 100,0 | 100,0 |

| 5. Прибыль до налогообложения, т. руб. | 7946 | 1337 | 765 | -6609 | -572 | 16,8 | 57,2 |

| 6. Среднесписочная численность рабочих, чел. | 296 | 325 | 361 | 29 | 36 | 109,8 | 111,1 |

| 7. Фондоотдача, руб. | 12,77 | 16,06 | 15,29 | 3,29 | -0,77 | 125,8 | 95,2 |

| 8. Фондоотдача активной части, руб. | 12,77 | 16,06 | 15,29 | 3,29 | -0,77 | 125,8 | 95,2 |

| 9. Фондовооруженность, тыс. руб./ чел. | 43,17 | 41,54 | 40,06 | -1,63 | -1,48 | 96,2 | 96,4 |

| 10. Фондорентабельность ОФ, % | 62,19 | 9,90 | 5,29 | -52,28 | -4,62 | 15,9 | 53,4 |

Анализ показал, что эффективность использования увеличилась в 2008г. на 3,29 руб. или 25,8%, а затем снизилась в 2009г. на 77 коп. или 4,8%.

Фондорентабельность значительно снизилась в анализируемом периоде: в 2008г. на 52,28%, в 2009г. на 4,62% и составила 5,29%

Следующим этапом анализа является изучение коэффициентов основных фондов в таблице 2.10.

Таблица 2.10

Анализ коэффициентов основных фондов ОАО «Интерно-М»

| Группы основных фондов | Коэффициенты | ||||

| ввода | выбытия | износа | годности | прироста | |

| Основные средства, всего | 0,06 | 0,004 | 0,62 | 0,38 | 0,07 |

| Здания | - | - | - | - | - |

| Сооружения | - | - | - | - | - |

| Машины и оборудование | 0,13 | 0,007 | 0,69 | 0,31 | 0,15 |

| Транспортные средства | - | - | 0,59 | 0,41 | - |

| Инвентарь | 0,04 | 0,03 | 0,29 | 0,61 | 0,008 |

| Прочие | - | - | 0,58 | 0,52 | - |

Анализ показал, что обновление основных фондов практически не производится. Степень износа составляет 62%, соответственно доля годности составляет 0,38 в целом по всем основным фондам. Наибольшая степень изношенности выявлена по машинам и оборудованию 69%, наименьшая по инвентарю 29%.

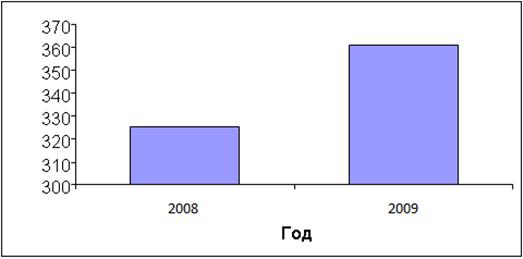

Анализ численности проведем в таблице 2.11. Анализ показал, что в 2009г. запланировано было увеличение численности на 30 чел., фактически численность выросла на 36 чел., таким образом, превышение планового показателя составило 6 чел. При этом изменилась структура численности: если в 2008г. руководители составляли 8,9%, то в 2009г. 9,7%, хотя плановый показатель составил 9%.

Таблица 2.11

Анализ численности ОАО «Интерно-М»

| Показатели

| 2008 | 2009 | Отклонение | |||||||||

| план | факт | плана от базы | факта от базы | факта от плана | ||||||||

| чел. | % | чел. | % | чел. | % | чел | % | чел | % | чел. | % | |

| Всего | 325 | 100,0 | 355 | 100,0 | 361 | 100,0 | 30 | 109,2 | 36 | 111,1 | 6 | 101,7 |

| - специалисты | 296 | 91,1 | 323 | 91,0 | 326 | 90,3 | 27 | 109,1 | 30 | 110,1 | 3 | 100,9 |

| -руководители | 29 | 8,9 | 32 | 9,0 | 35 | 9,7 | 3 | 110,3 | 6 | 120,7 | 3 | 109,4 |

Наглядно рассмотреть динамику численности можно на рис. 2.4.

Диаграмма численности работников ОАО «Интерно-М» свидетельствует о том, что данный показатель вырос в 2009г. на 36 человек или 11,1%, составив в 2009г. 361чел.

![]()

Рис. 2.4. Динамика численности ОАО «Интерно-М»

Анализ затрат на 1 рубль товаров проведем в таблице 2.12.

Таблица 2.12

Анализ затрат ОАО «Интерно-М»

| Показатели | 2007 | 2008 | 2009 | +,- | % | ||

| 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | ||||

| 1. Выручка от реализации товаров, тыс. руб. | 163133 | 216813 | 221149 | 53680 | 4336 | 132,9 | 102,0 |

| 2. Себестоимость товаров, тыс. руб. | 165591 | 215416 | 217785 | 49825 | 2369 | 130,1 | 101,1 |

| 3. Затраты на рубль товаров, коп. | 1,02 | 0,99 | 0,98 | -0,02 | -0,01 | 97,9 | 99,1 |

Исследование показало, что увеличение оказанных товаров составило 53680 тыс.руб. в 2008г. и 4336 тыс.руб. в 2009г., то есть на 32,9% и 2% соответственно. Выявлено отставание темпа роста себестоимости товаров: в 2008г. 49825 тыс.руб. или 30,1% и в 2009г. 2369 тыс.руб. или 1,1%. Таким образом, затраты на 1 рубль товаров снизились на 0,02 коп. и 0,01 коп., а следовательно увеличилась прибыль предприятия.

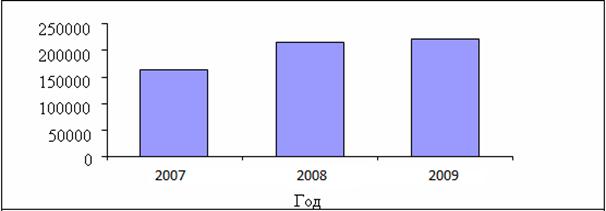

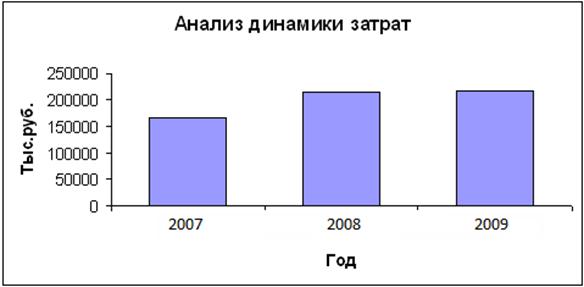

Наглядно рассмотреть динамику проданных товаров и затрат можно на рис.2.5.,2.6.

Рис. 2.5. Динамика продажи товаров ОАО «Интерно-М»

Диаграмма выручки от реализации товаров показывает значительный рост в 2008г., в 2009г. изменения незначительны. Прирост в 2008г. составил 53680тыс.руб. или 32,9%, а в 2009г. – 4336тыс. руб. или 2%.

Рис. 2.6. Динамика затрат ОАО «Интерно-М»

Динамика затрат в 2007-2009гг. аналогична выручке от реализации: значительный рост в 2008г., в 2009г. изменения незначительны.

Анализ финансовой устойчивости проведем в таблице 2.13. Анализ финансовой устойчивости показал, что собственных источников достаточно для формирования запасов и затрат.

Таблица 2.13

Абсолютные показатели финансовой устойчивости

| Показатели | 2007 | 2008 | 2009 |

| 1. Внеоборотные активы (стр.190) | 8311 | 6322 | 5542 |

| 2. Собственный капитал (стр.490) | 11592 | 11500 | 11633 |

| 3. Долгосрочные обязательства (стр.590) | 378 | 465 | 214 |

| 4. Краткосрочные кредиты (стр.610) | 0 | 0 | 0 |

| 5. Запасы (стр.210) | 2356 | 2813 | 2044 |

| 6. Функционирующий капитал | 11970 | 11965 | 11847 |

| 7. Всего источников | 11970 | 11965 | 11847 |

| Излишек (недостаток) СК | 9236 | 8687 | 9589 |

| Излишек (недостаток) ФК | 9614 | 9152 | 9803 |

| Излишек (недостаток) всего источников | 9614 | 9152 | 9803 |

| Тип финансовой устойчивости | абсолютная | абсолютная | абсолютная |

Таким образом, можно говорить об абсолютной независимости в рамках данной методики анализа.

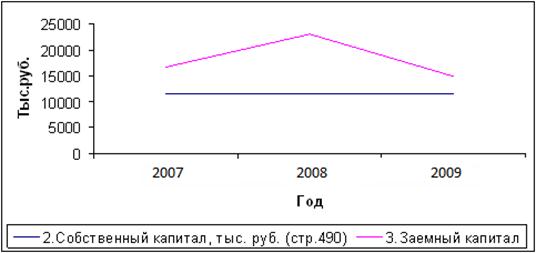

Диаграмма капитала свидетельствует о сохранении собственного капитала в течение анализируемого периода на одном уровне: от 11500тыс руб. до 11633 тыс.руб. При этом заемный капитал значительно вырос в 2008г., а затем снизился в 2009г., стремясь к уровню собственного капитала.

Рис. 2.7. Динамика показателей собственного и заемного капитала ОАО «Интерно-М»

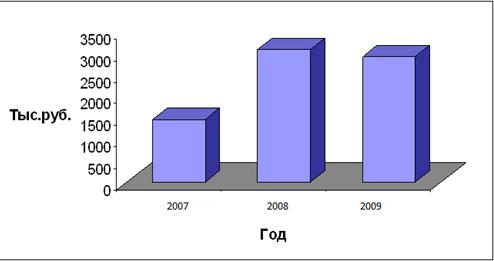

Рис. 2.8. Динамика денежных средств ОАО «Интерно-М»

Диаграмма остатка денежных средств показывает накопления наиболее ликвидных активов в 2007г. более 1500 тыс.руб., в 2008-2009гг. более 3000тыс.руб.

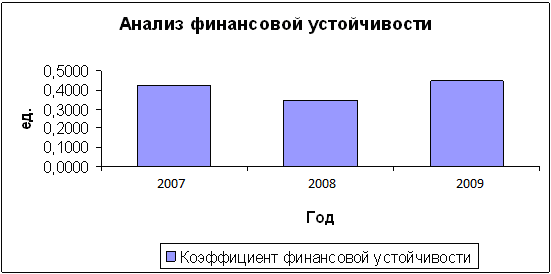

Рис. 2.9. Динамика показателей финансовой устойчивости ОАО «Интерно-М»

Динамика показателей финансовой устойчивости свидетельствует о стабильном положении анализируемого предприятия.

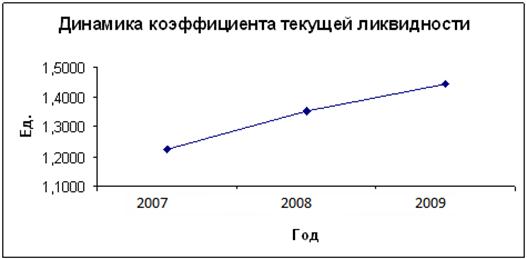

Рис. 2.10. Динамика показателей ликвидности ОАО «Интерно-М»

Повышение коэффициента текущей ликвидности свидетельствует о росте возможностей предприятия погашать свои текущие обязательства.

Анализ деловой активности проведем в таблице 2.14.

Таблица 2.14

Динамика показателей деловой активности

| Показатели | 2007 | 2008 | 2009 | +, - | |

| 2008 к 2007 | 2009 к 2008 | ||||

| 1. Выручка от продажи | 163133 | 216813 | 221149 | 53680 | 4336 |

| 2. Среднегодовая стоимость имущества | 28188 | 34491 | 26490 | 6303 | -8001 |

| 3. Среднегодовая стоимость основных средств | 8311 | 6322 | 5542 | -1989 | -780 |

| 4. Средний остаток оборотных средств | 19877 | 28169 | 20948 | 8292 | -7221 |

| 5. Дебиторская задолженность | 15748 | 22272 | 15756 | 6524 | -6516 |

| 6. Кредиторская задолженность | 16218 | 20800 | 14501 | 4582 | -6299 |

Анализ показал, что при увеличении выручки от продаж в 2008г., наблюдалось увеличение показателей активов и пассивов, кроме основных средств: их снижение составило 1989 тыс.руб. В 2009г. при увеличении выручки от реализации на 4336 тыс.руб. наблюдается снижение всех показателей активов и пассивов баланса, при этом положительным можно считать лишь снижение дебиторской и кредиторской задолженности.

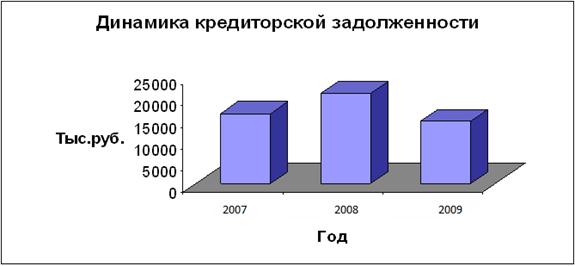

Динамику дебиторской и кредиторской задолженности рассмотрим на рис.2.11,2.12.

Анализ динамики дебиторской задолженности свидетельствует о росте показателя в 2008г. на 6524 тыс.руб., а затем снижение в 2009г. до прежнего уровня. Данный показатель в 2009г. составил 15756 тыс.руб.

Рис. 2.11. Динамика дебиторской задолженности ОАО «Интерно-М»

Рис. 2.12. Динамика кредиторской задолженности ОАО «Интерно-М»

Анализ динамики кредиторской задолженности свидетельствует о динамике аналогичной изменениям дебиторской задолженности.

Следующим направлением анализа бухгалтерской отчетности служит исследование доходов и расходов организации, оценка эффективности деятельности. Проанализируем доходы, расходы и прибыль ОАО «Интерно-М» на основе формы №2 «Отчет о прибылях и убытках».

Таблица 2.15

Анализ динамики доходов и расходов ОАО «Интерно-М» за 2007-2009гг.

| Показатели | 2007 | 2008 | 2009 | Отклонения, (+ -) | Темп роста, % | ||

| 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | ||||

| Выручка от продажи | 163133 | 216813 | 221149 | 53680 | 4336 | 132,9 | 102,0 |

| Себестоимость продукции | 165591 | 215416 | 217786 | 49825 | 2370 | 130,1 | 101,1 |

| Прибыль от продаж | -2458 | 1397 | 3363 | 3855 | 1966 | -56,8 | 240,7 |

| Результат от прочих операций | 22 | 7 | -2292 | -15 | -2299 | 31,8 | -32742,9 |

| Результат от внереализационных операций | 10382 | -67 | -306 | -10449 | -239 | -0,6 | 456,7 |

| Прибыль до налогообложения | 7946 | 1337 | 765 | -6609 | -572 | 16,8 | 57,2 |

| Чистая прибыль | -92 | 7050 | 133 | 7142 | -6917 | -7663,0 | 1,9 |

Результатом исследования стало следующее: выручка от реализации увеличилась на 53680 тыс.руб. и составила 216813 тыс.руб. в 2008г., при этом темп роста составил 132,9%. Прирост выручки в 2009г. был зафиксирован на уровне 2%, что соответствует 4336 тыс.руб.

Темп роста расходов предприятия рассчитан на уровне 130,1% в 2008г. и 101,1% в 2009г. Таким образом, по сравнению с убытком 2007г. 2458 тыс.руб. в 2008г. была получена прибыль в размере 1397 тыс.руб., а в 2009г.- 3363 тыс.руб.

В целом прибыль до налогообложения в 2007г. составила 7946 тыс.руб., в 2008г.- 1337 тыс.руб., а в 2009г.-765 тыс.руб. При этом в 2008г. чистая прибыль была получена в размере 7050 тыс.руб., 2009г.-133 тыс.руб., а в 2007г. был получен убыток 92 тыс.руб.

Влияние факторов на прибыль оценивается следующим образом:

1. Фактор «выручка от реализации»

Пв = ((В1 – В0) × Р0) / 100 %

где В1, В0 – выручка в отчетном и базисном периодах;

Р0 – рентабельность продаж в базисном периоде.

2. Фактор «себестоимость»

Пс = В1 (УС1 – УС0) / 100 %

где УС1, УС0 – доля себестоимости в выручке, %.

Таблица 2.16

Факторный анализ прибыли от продаж

| Показатели | % |

| 1. Изменение выручки от продажи | 8 |

| 2. Изменение уровня себестоимости | 47 |

| Всего | 55 |

Факторный анализ прибыли от продажи свидетельствует об изменении прибыли на 8% за счет изменения выручки и на 47% за счет изменения себестоимости. Общее увеличение прибыли за счет действия двух факторов составило 55%.

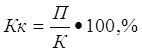

Оценка эффективности работы предприятия в условиях переменных цен и инфляции производится с помощью показателей рентабельности. Рентабельность рассчитывается, как отношение полученной балансовой или чистой прибыли к затраченным средствам или объёму реализованной продукции. Коэффициент рентабельности капитала показывает, сколько балансовой или чистой прибыли получено с одного рубля стоимости имущества. Он рассчитывается по следующей формуле:

или

где П – прибыль до налогообложения, тыс. руб.,

К – стоимость имущества, тыс. руб.

Коэффициент рентабельности собственных средств показывает долю прибыли в собственных средствах предприятия.

или

где СК – собственные средства, тыс. руб.,

Пч – нераспределенная (чистая прибыль) прибыль, тыс. руб.

Данный показатель показывает, сколько прибыли получается с каждого рубля, вложенного предприятием из собственных средств (акционерный капитал или уставной фонд).

Коэффициент рентабельности производственных фондов – показывает, сколько прибыли получено предприятием на рубль средств, вложенных в основные фонды и материальные оборотные средства.

![]()

где Ф – среднегодовая стоимость основных средств, тыс. руб.;

МОС – средний остаток материальных оборотных средств.

Коэффициент рентабельности продаж показывает доли прибыли от продаж в выручке и определяется по формуле:

![]()

или

![]()

где Пп – прибыль от продаж, тыс. руб.,

В – выручка от продажи продукции, тыс. руб.

Коэффициент рентабельности продукции – показывает, сколько прибыли получило предприятие на рубль затрат

Исследование эффективности деятельности предприятия необходимо анализом рентабельности в таблице 2.17.

За счет полученного в 2007г. убытка по основной деятельности ряд показателей рентабельности отрицательные. Прибыль 2008г. позволила достичь рентабельности продукции 0,64ед., рентабельности продаж 0,64ед., рентабельности капитала 4,26 ед. При этом рентабельность собственного капитала снизилась до -0,79 ед., а рентабельности средств производства до 13,56ед. Исследование показало, что в 2009г. прирост рентабельности продукции составил 0,8961 ед. Увеличилась также рентабельность продаж на 0,8768 ед. и рентабельность собственного капитала на 1,9481 ед. Рентабельность капитала снизилась на 1,75ед. и составила 2,5079 ед. Той же тенденции подверглась рентабельность средств производства: её снижение составило 4,4093 ед., а показатель достиг 9,1526 ед.

Таблица 2.17

Анализ динамики показателей рентабельности ОАО «Интерно-М» за 2007-2009гг.

| Показатели | 2007 | 2008 | 2009 | Отклонение, (±) | |

| 2008 к 2007 | 2009 к 2008 | ||||

| 1. Рентабельность продукции | -1,4844 | 0,6485 | 1,5446 | 2,1329 | 0,8961 |

| 2. Рентабельность продаж | -1,5067 | 0,6443 | 1,5211 | 2,1511 | 0,8768 |

| 3. Рентабельность капитала | 27,2165 | 4,2662 | 2,5079 | -22,9503 | -1,7582 |

| 4. Рентабельность собственного капитала | 87,3985 | -0,7968 | 1,1513 | -88,1953 | 1,9481 |

| 5. Рентабельность средств производства | 80,3804 | 13,5619 | 9,1526 | -66,8185 | -4,4093 |

Следующим этапом оценки эффективности деятельности является анализ прибыльности (таблица 2.18).

Таблица 2.18

Анализ прибыльности ОАО «Интерно-М» за 2007-2009гг.

| Наименование показателя | 2007 | 2008 | 2009 | Отклонение, (±) | |

| 2008 к 2007 | 2009 к 2008 | ||||

| 1. Рентабельность продаж | -1,5067 | 0,6443 | 1,5211 | 2,1511 | 0,8768 |

| 2. Бухгалтерская рентабельность от обычной деятельности | 4,8709 | 0,6167 | 0,3459 | -4,2542 | -0,2707 |

| 3. Чистая рентабельность | 4,3216 | -0,0424 | 0,0601 | -4,3641 | 0,1026 |

|

| 24,1476 | -0,2936 | 0,4367 | -24,4411 | 0,7303 |

| 5. Рентабельность собственного капитала | 87,3985 | -0,7968 | 1,1513 | -88,1953 | 1,9481 |

| 6. Валовая рентабельность | -1,5067 | 0,6443 | 1,5210 | 2,1511 | 0,8767 |

| 7. Затратоотдача | -1,4844 | 0,6485 | 1,5445 | 2,1329 | 0,8960 |

| 8. Рентабельность перманентного капитала | 85,3976 | -0,7687 | 1,1184 | -86,1664 | 1,8872 |

Вследствие полученных убытков ряд показателей за 2007-2008гг. отрицательные. Так, рентабельность продаж увеличилась с -1,50ед. до 0,64 ед., рентабельность обычной деятельности снизилась с 4,8ед. до 0,61ед. Также наблюдается значительное снижение чистой, экономической рентабельности и рентабельности собственного и перманентного капитала.

При этом валовая рентабельность возросла с -1,50ед. до 0,64 ед., а затратоотдача с -1,48ед. до 0,64ед. в 2008г. В 2009г. продолжился рост рентабельности продаж до 1,5211ед., при этом бухгалтерская рентабельность от обычной деятельности продолжила снижаться и достигла отметки 0,3459 ед. Чистая, экономическая, рентабельность собственного и перманентного капитала значительно увеличились в 2009г., достигнув положительных значений. Валовая рентабельность и затратоотдача выросли в 2009г. до 1,52ед. и 1,54ед. Соответственно.

Похожие работы

... в настоящее время существует в многообразных формах: от широкого привлечения коллектива к принятию решений по важнейшим проблемам производства и управления. 2. Организация стимулирования персонала на примере ОАО МЭЗ «Лискинский» 2.1 Общая характеристика деятельности предприятия Открытое акционерное общество маслоэкстракционный завод «Лискинский» является в настоящее время частным ...

... , а в отдельных случаях к реализации коммуникаций при меньших затратах, так как при этом проявляется принцип: «Целое - это больше, чем сумма составляющих ее частей». 2 АНАЛИЗ СИСТЕМЫ МАРКЕТИНГА ИНТЕГРИРОВАННЫХ МАРКЕТИНГОВЫХ КОММУНИКАЦИЙ ОАО «ДОНЕЦКАЯ МАНУФАКТУРА М». ОРГАНИЗАЦИЯ СЛУЖБЫ МАРКЕТИНГА 2.1 Анализ системы управления интегрированными маркетинговыми коммуникациями ОАО «Донецкая ...

... -психологических методов и концепций управления персоналом на предприятии. Можно выделить три основных направления усовершенствования использования социально-психологических методов в мотивации персонала: · Поддержание благоприятного психологического климата в коллективе, · Развитие системы управления конфликтами, · Формирование и развитие организационной культуры. Рассмотрим ...

... 2551 человек. Выбыло 3065 человек. Миграционная убыль в 2005 году, составила 504 человека, против миграционного прироста 595 человек в 2004 году. 2.2. Анализ результатов управления социальным развитием региона В Республике Марий Эл за последние четыре года и в текущем 2006 году наблюдается динамичный рост основных показателей социально-экономического развития. Начиная с 2001 года в ...

0 комментариев