Навигация

При кредите происходит смена прав собственности. При селенге владелец денег, сдаваемых внаем, не теряет своего права на них

55267

знаков

3

таблицы

1

изображение

1. При кредите происходит смена прав собственности. При селенге владелец денег, сдаваемых внаем, не теряет своего права на них.

2. Если хозяйствующий субъект, получивший деньги внаем от селенг-компании, разорился, то по закону о банкротстве из его имущества вначале возвращается истинным владельцем все то, что ему не принадлежит (в том числе и деньги, переданные внаем), остальное имущество продается на аукционе и делится между кредиторами. Поэтому банки для покрытия риска от невозврата кредита должны создавать резервные фонды, в которых омертвляется значительная часть капитала.

3. При передаче денег внаем налогом облагается только прибыль, полученная от операции, а не вся сумма. При кредите налог берется со всей суммы кредита.

Практика показывает, что использование селенга целесообразно при глубоком кризисе системы хозяйствования. Селенг является эффективным инструментом финансирования различных сфер предпринимательства в условиях риска. Его преимущества проявляются в том, что селенг оказывает финансовую помощь нуждающимся хозяйствующим субъектам, с учетом налогового законодательства обеспечивает экономические выгоды производителям товаров.

В современных условиях для развития селенга имеются хорошие перспективы. К ним можно отнести: сокращение объема ликвидных средств из-за постоянно возникающих трудностей на денежном рынке; обострение конкуренции, требующее оптимизации вложения капиталов; уменьшение прибыли хозяйствующих субъектов, ограничивающая их возможность вложить достаточную сумму средств в развитие новой технологии и расширение производства. Селенг обостряет конкурентную борьбу на денежном рынке и направляет ее на снижение цены услуг, например процентов за кредит. Селенг - это реальный механизм вовлечения денег населения в производственную сферу и экономику страны в целом.

1.6 Факторинг

В мировой финансовой системе факторинговые операции возникли в XVI-XVII вв. и с тех пор постоянно расширяются. Благодаря факторингу достигается ускорение оборачиваемости средств в расчетах, что является одной из актуальнейших задача.

Факторинг применяется в США с 1890 r. Его суть в следующем. Факторинговая компания скупает платежные требования какой-либо компании, и затем сама получает по ним платежи. При этом речь идет обычно об обращающихся краткосрочных требованиях, возникающих из товарных поставок.

Широкое распространение в развитых странах приобрел экспертный факторинг. При нем клиент пользуется полной гарантией от кредитного и валютного рисков. В финансовом отношении факторинг не создает нового пассива у предприятий-продавцов и, следовательно, не уменьшает их кредитоспособности.

Это означает, что при факторинговых операциях предприятие, которое продает свои платежные требования, не получает никаких дополнительных средств. Ему оплачивают единовременно лишь часть номинала платежного требования. Остальная часть его суммы погашается по истечении срока факторингового договора.

Предприятие может одновременно осуществлять несколько факторинговых операций и с различными компаниями, однако пассив предприятия при этом остается неизменным.

Основной целью факторинга является получение средств немедленно или в срок, определенный договором. В результате продавец не зависит от платежеспособности покупателя. Банк заключает договор с покупателем о гарантировании его платежей в случае возникновения финансовых трудностей или с продавцом и покупателем о переуступке не оплаченных в срок платежных документов факторинговому отделу банка. Взаимоотношения банка и продавца по факторингу регулируются договором. При его заключении банк проверяет кредитоспособность продавца и покупателя и с учетом этого определяет предельную сумму по операциям факторинга, в пределах которой поставка товаров может производиться без риска неполучения платежа. В рамках данной суммы банк автоматически оплачивает переуступаемые ему платежи. Договор может быть открытым и закрытым (конфиденциальным). При открытом договоре дебитор уведомляет об участии в факторинговой операции, при закрытом - дебиторы не ставятся в известность о наличии факторингового договора. В договоре также оговаривается, предусматривается или нет право регресса, т.е. обратной переуступки требований (возврата их к продавцу). Факторинг осуществляется следующим образом. Банк приобретает у хозяйствующего субъекта-продавца - право на взыскание дебиторской задолженности покупателя продукции (работ, услуг) и в течение 2-3 дней перечисляет хозяйствующему субъекту 70-90% суммы средств за отгруженную продукцию в момент их предъявления. После получения платежа по этим счетам от покупателей банк перечисляет хозяйствующему субъекту оставшиеся 30-10% суммы счетов за вычетом процентов и комиссионных вознаграждений.

Стоимость факторингового обслуживания зависит от вида услуг, финансового положения клиента и т.п. При определении платы за факторинг следует исходить из принятого сторонами процента за кредит и среднего срока пребывания средств в расчетах с покупателем.

Факторинговые операции применяются в нашей стране с декабря 1989г. и рекомендуются двух видов:

а) выкуп задолженности производится по акцептованному платежному требованию плательщиком на стадии получения продавцом извещения об отсутствии средств;

б) выкуп задолженности производится на стадии представления платежных документов на инкассо в банк продавца; в этом случае продавец указывает в платежных документах реквизиты банка-посредника.

Предположим, что для повышения своей эффективности предприятие берет 1207,5 руб., ¼ часть своей дебиторской задолженности и оборачивает по факторинговому соглашению. Ставка за кредит составит 50% годовых. Средний срок окупаемости средств в расчетах с покупателем составляет 30 дней.

Плата за эти операции составит:

![]()

За оплату продавцу документов на сумму 1207,5 руб. Факторинг получает от него:

0,0417*1207,5=50,35 руб.

При помещении документа продавца в картотеку покупателя вся сумма пени является доходом факторинга.

В случае задержки в оплате на 10 дней пени от покупателя (0,04%) перечисляются факторингу в сумме:

![]() руб.

руб.

Обеспечением операций репорта обычно служат государственные ценные бумаги, среди которых наиболее привлекательными являются государственные краткосрочные облигации и золотые сертификаты. Сокращение срока репорта прекратило перемещение ценных бумаг между владельцем и банком. Так, если при месячном репорте ценные бумаги перемещались с баланса владельца на баланс банка, то при однодневном репорте бумаги остаются у владельца и служат исключительно как залоговое обеспечение. Репорт направлен на повышение курса ценных бумаг или валюты.

Репорт (франц. Report) представляет собой срочную сделку, при которой владелец ценных бумаг или валюты продает их банку (на бирже) с обязательством последующего выкупа через определенный срок по новой более высокой цене (курсу). Разница между продажной и покупной ценой составляет фактическую плату за кредит. Эта разница также называется "репорт".

Соглашение об обратном выкупе (РЕПО) возникло как способ размещения денежных средств на короткий срок под залог ценных бумаг. С развитием фондового рынка в России сроки репорта сократились с нескольких месяцев до одного дня. Сейчас наиболее распространен однодневный репорт с номиналом 100 тыс. долл. США.

Процентный доход от вложения капитала в соглашение РЕПО определяется по формуле:

![]() , (2.4)

, (2.4)

где Д - сумма процентного дохода, руб.;

К - сумма капитала, руб.;

n - процентная ставка по соглашению РЕПО,%;

t - количество дней сделки по репорту;

360 - количество дней в финансовом году.

Репорт на валютном рынке означает сочетание наличной сделки по продаже иностранной валюты на национальную валюту с одновременным заключением сделки на ее покупку через определенный срок по более высокому курсу. К репорту прибегают валютные спекулянты, играющие на повышении курса валюты.

Допустим, что деньги, полученные при факторинге, предприятие вкладывает в евро в соглашение РЕПО. Процентный доход от вложения 41790 евро в однодневное соглашение РЕПО при ставке 25% годовых составляет:

![]() евро

евро

Лизинг (англ. lease - аренда) - форма долгосрочной аренды, связанная с передачей в пользование оборудования, транспортных средств и другого движимого и недвижимого имущества. В плане четов бухгалтерского учета лизинг фигурирует под понятием финансовой аренды. Различают два вида лизинга: финансовый и операционный. Финансовый лизинг (financial leasing) предусматривает выплату арендатором в течение периода действия контракта сумм, покрывающих полную стоимость амортизации оборудования или большую ее часть, а также прибыль арендодателя. По истечении срока действия контракта арендатор может:

1 вернуть объект лизинга арендодателю;

2 заключить новый контракт на аренду;

3 выкупить объект лизинга по остаточной стоимости.

В контракте могут быть обязательства лизингополучателя либо выкупить объект в указанный срок, либо подыскать покупателя или нового арендатора. Операционный лизинг (oration leasing) заключается на срок, меньший амортизационного периода имущества. После окончания контракта объект лизинга возвращается владельцу или вновь сдается в аренду.

Лизинг имеет две основные формы: прямой возвратный. Прямой финансовый лизинг предпочтителен, когда предприятие нуждается в переоснащении уже имеющегося технического потенциала. Лизинговая форма при этой сделке обеспечивает 100% -ное финансирование приобретаемого оборудования. Техника поступает непосредственно пользователю, который рассчитывается за нее с лизинговой фирмой в течение срока аренды. Операция возвратного лизинга по существу представляет собой получение дополнительных финансовых ресурсов под залог собственных основных средств заказчика. Они могут быть рассмотрены как альтернатива кредитным операциям. Сущность возвратного лизинга в том, что лизинговая фирма приобретает имущество у лизингополучателя и тут же предоставляет это имущество ему в аренду. Договор возвратного лизинга распространяется на весь период полезной службы оборудования и предусматривает последующий переход права собственности на имущество вновь к лизингополучателю. Таким образом, предприятие при возвратном лизинге получает финансовые средства, гарантией возврата которых является лизинговая плата. Лизинговая плата зависит от вида основных средств, срока лизинга, графика платежей и других условий договора. Лизинговая плата включает в себя возмещение полных затрат лизингодателя с учетом нормальной прибыли. Обычно сумма лизинговой платы является фиксированной, вносится неизменной величиной на протяжении всего периода действия договора. Однако в условиях нынешней инфляции в договоре в обязательном порядке закладывается возможность пересмотра величины лизингового процента.

Могут быть различные варианты платежей. Если финансовое положение клиента позволяет в начальном периоде освоения оборудования нести увеличенные расходы, то при тех же условиях лизинга появляется возможность экономии на выплате процентов. Может быть и обратная динамика лизинговых платежей, когда клиент ходатайствует об отсрочке выплат ввиду неблагоприятного финансового положения. Но перенос первого лизингового платежа приводит к увеличению суммы взимаемых процентов в конце периода. При определении ставок по международному лизингу, кроме чисто финансовых аспектов, учитываются налоговые и другие льготы, предоставляемые законодательством ряда стран инвесторам и владельцам отдельных видов имущества.

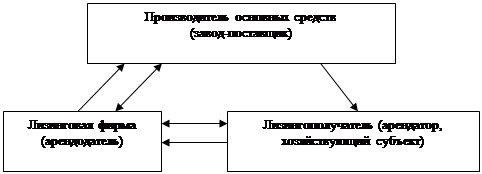

Применение лизинга связано с отделением владения имущества от его использования. Лизинговые сделки совершаются обычно на длительный срок - от 1 л\до 15 лет. Однако сейчас в России в условиях инфляции лизинговые сделки чаще всего заключаются на срок не более одного года. Субъектами лизинговой сделки являются три стороны: поставщик или предприятие, производящее основные фонды; лизинговая форма (лизингодатель / арендодатель); лизингополучатель (арендатор, хозяйствующий субъект).

|

Лизинг осуществляется по такой схеме (рисунок 1).

Рисунок 2.1. Схема лизинга 1. Заключение лизинговой фирмой трехстороннего договора об аренде с лизингополучателем и поставщиком.2. Поставка основных средств лизингополучателю.3. Лизинговая фирма оплачивает поставщику стоимость основных средств.4. Лизингополучатель оплачивает лизинговой фирме арендные платежи.

Технология лизинговой сделки следующая. Хозяйствующему субъекту нужны основные фонды. Он нашел поставщика (или завод-изготовитель) и сообщает лизинговой фирме стоимость нужных основных фондов, их технические данные и способы использования. Лизинговая фирма заключает с хозяйствующим субъектом договор, согласно которому фирма полностью оплачивает поставщику стоимость основных фондов и сдает их в аренду хозяйствующему субъекту с правом выкупа в конце срока аренды. Одновременно лизинговая фирма заключает договор с поставщиком о приобретении основных фондов. При заключении лизингового договора требуется банковская гарантия либо залог или страхование лизингового платежа и имущества, которое является объектом лизинговой сделки.

Основные фонды поступают хозяйствующему субъекту непосредственно от поставщика. В договоре указывается, сколько процентов лизингополучатель должен уплатить за эту своеобразную ссуду, определяется график платежей, которые должны вернуть лизинговой фирме стоимость основных фондов и принести ей лизинговый процент. Лизингополучатель может рассчитать поступление доходов от использования арендованных (т.е. лизинговых) основных фондов, выработать и согласовать в каждом конкретном случае соответствующий график платежей. По согласованию сторон платежи могут вноситься после получения выручки от реализации продукции, произведенной с использованием лизинговых основных фондов. По окончании срока аренды хозяйствующий субъект (арендатор) может возвратить основные фонды лизинговой фирме либо продлить договор на новый срок на льготных условиях, либо выкупить его по остаточной стоимости.

Фактически лизинг представляет собой форму материально-технического снабжения с одновременным кредитованием и арендой. При лизинге арендатор выплачивает лизинговой фирме не арендную плату, а полную стоимость имущества в рассрочку. В случае выявления дефектов лизинговых основных фондов лизинговая фирма полностью освобождается от претензий. Претензии трехстороннему договору относятся на поставщика.

Договор лизинга заключается на следующих условиях:

срок лизинга равен сроку службы основных фондов;

сумма платежа включает в себя стоимость основных фондов, проценты за кредит, комиссионные платеж;

риск, связанный с порчей и гибелью, принимает на себя лизингополучатель;

основные фонды являются собственностью лизинговой фирмы (арендодателя). После окончания срока лизинга и выкупа в соответствии с договором основные фонды переходят в собственность лизингополучателя.

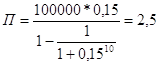

Если платежи по лизингу производятся равными суммами, то сумма платежа определяется по формуле сложных процентов:

, (2.5)

, (2.5)

где П - сумма платежа по лизингу, руб.;

С - стоимость лизинговых основных фондов, руб.;

Р - процентная ставка, доли, единицы;

t - количество выплат платежа, ед.

Преимущества лизинга заключаются в следующем. Лизинг позволяет хозяйствующему субъекту получить основные фонды и начать их эксплуатацию, не отвлекая деньги из оборота. Основные фонды в течение всей сделки находятся на балансе лизинговой фирмы, а платежи ей относятся к текущим расходам хозяйствующего субъекта, т.е. включаются в себестоимость производимой продукции и соответственно уменьшают сумму прибыли, облагаемую налогом. Лизинговая фирма не связана обязательствами за качество основных фондов. Она имеет за платежи в рассрочку гарантийный залог и сами основные фонды, которые может вернуть себе полностью в случае невыполнения каких-либо условий договора лизинга.

Для поставщика кооперация с лизинговыми фирмами позволяет использовать лизинг как средство, расширяющее рынки сбыта своей продукции, что повышает их финансовую устойчивость и кредитоспособность. В Российской Федерации успешно действует лизинговая ассоциация "Балтлиз" (Санкт-Петербург), которая осуществляет лизинг недвижимости, судов, авиа, оргтехники, оборудования и т.п.

Предположим, что стоимость лизинговых основных фондов предприятия 100000 руб. Срок лизинга - 5 лет. Процентная ставка с учетом комиссионных равна 15%. Выплата платежей по лизингу производится равными суммами два раза в год. Количество выплат платежей составит:

t = 5*2 = 10

Сумма платежей составляет:

тыс. руб.

тыс. руб.

Всего за 5 лет лизингополучатель выплатит лизинговой фирме:

10*2,5 тыс. = 25 тыс. руб.

1.9 ФорфейтингФорфейтинг - новый тип финансово-кредитных операций. Возник после второй мировой войны. Получил распространение во внешней торговле. В настоящее время одним из основных его центров является Лондон.

К форфетированию прибегают при продаже какого-либо крупного объекта или крупных партий товара. Здесь увязываются интересы продавца, покупателя и банка (или специализированного института). В качестве четвертого агента сделки иногда выступает гарант - банк покупателя.

Кроме экспортных сделок механизм форфейтинга используется в финансовых сделках - в целях быстрой реализации долгосрочных финансовых обязательств.

Форфейтинг - это покупка долга, выраженного в оборотном документе, у кредитора на безоборотной основе. Это означает, что покупатель долга (форфейтер) принимает на себя обязательство об отказе - форфейтинге - от обращения регрессивного требования к кредитору при невозможности получения удовлетворения у должника. Покупка оборотного обязательства осуществляется со скидкой.

Основными оборотными документами, используемыми в качестве форфейтинговых инструментов, являются векселя: переводные и простые, и документарный аккредитив, который может быть отзывным или безотзывным. На практике наиболее употребляемыми инструментами являются векселя, так как в операциях с аккредитивами есть принципиальное неудобство, заключающееся в необходимости предварительного и подробного согласования условий сделки, что приводит к увеличению сроков всей процедуры.

В последние годы форфейтинговые операции получили свое развитие на вторичном форфейтинговом рынке, также развиваются направления по инвестициям в форфейтинговые активы, синдицированию, финансированию на основе плавающей ставки.

Валюта, используемая в форфейтинговых сделках, должна быть свободно конвертируемой.

Форфейтинговая операция обладает неоспоримым преимуществом для экспортера, импортера, форфейтера и гаранта (гарантию, или аваль, предоставляет банк импортера), так как форфейтер покупает долговые обязательства без права регресса, что предполагает риски возможного неплатежа.

Другим важным направлением развития форфейтингового рынка стало объединение покупателей в синдикаты. Эта тенденция соответствует процессу объединения банков как кредиторов. Сам процесс объединения происходит на основе взаимной договоренности форфейтеров о том, какую часть форфейтинговых бумаг приобретет каждый из них. Обычно разные бумаги покупаются разными форфейтерами. Но если суммы очень велики, то даже отдельные бумаги могут быть разделены между форфейтерами при помощи договора участия. Кроме того, до сих пор не до конца определен юридический статус подобных соглашений. Поэтому на практике они используются редко.

Участник синдиката является покупателем на первичном рынке и в его обязанности входит проверка законности и правильности оформления всех приобретенных им ценных бумаг, а также гарантий и аваля, прилагаемых к бумагам. Покупатель на вторичном рынке не имеет подобных обязанностей.

Важным направлением развития форфейтингового рынка является расширение финансирования, предполагающего расчет дисконта на основе плавающей процентной ставки. Подобная практика объясняется ростом непостоянства процентных ставок и отражает нежелание многих банков заключать сделки по фиксированным ставкам.

С точки же зрения экспортера любая продажа на основе плавающей ставки процента ухудшает возможности получения максимума денежных средств. Дело в том, что первичный форфейтер продает на вторичном рынке бумаги с дисконтом, базирующимся на превалирующей процентной ставке, причем продажа осуществляется с условием окончательного финансового урегулирования на определенную дату и с учетом последующего движения процентных ставок.

Фактически до истечения срока векселя таких дат может быть несколько. Таким образом, соглашение подразумевает высокую степень риска и может вести к возникновению непредсказуемых обязательств, что, конечно, является поводом для беспокойства не только форфейтера, но и его аудиторов.

После того, как между экспортером и импортером достигнута договоренность о том, что задолженность по приобретаемым товарам будет оформлена векселями, экспортер должен определить их номинальную стоимость.

2. Прогнозирование финансовых показателей деятельности предприятия 2.1 Прогноз прибыли предприятия

Таблица 3.1 - Балансовая прибыль

| Год | 2002 | 2003 | 2004 | 2005 | 2006 |

| Прибыль, тыс. руб. | 11580 | 12630 | 13700 | 14750 | 15780 |

1 способ: Использование среднего абсолютного прироста.

1.1 Расчет абсолютных приростов:

А03 = 12630 - 11580 = 1050 тыс. руб.

А04 = 13700 - 12630 = 1070 тыс. руб.

А05 = 14750 - 13700 = 1050 тыс. руб.

А06 = 15780 - 14750 = 1030 тыс. руб.

1.2 Расчет среднего абсолютного прироста:

![]() (3.1)

(3.1)

![]() тыс. руб.

тыс. руб.

1.3 Определение прогнозной прибыли на 2007 год:

П07 = П06 + А (3.2)

П07 = 15780 + 1050 = 16830 тыс. руб.

2 способ: Использование среднегодового темпа роста.

2.1 Расчет темпов роста:

![]()

![]()

![]()

![]()

2.2 Расчет среднегодового темпа роста:

![]() (3.3)

(3.3)

![]()

2.3 Определение прогнозной прибыли на 2007 год:

П07 = П06 * Т (3.4)

П07 = 15780*1,08 = 17053,8тыс. руб.

Проведём сопоставление эмпирических теоретических значений прибыли за последний год. Для упрощения расчетов целесообразно воспользоваться следующей формулой:

% (3.5)

% (3.5)

Найдем теоретическую прибыль за 2006 год тремя различными способами: 1 способ:

![]() (3.6)

(3.6)

![]() тыс. руб.

тыс. руб.

![]() %

%

2 способ:

![]() (3.7)

(3.7)

![]() тыс. руб.

тыс. руб.

![]() %

%

3 способ:

Построение линейной зависимости (экстраполяции):

П= а0+ а1*ti (3.8)

Для 2002г. его уровень составил:

а0 + a1 *1= 11580

Для 2006 г его уровень составил:

а0 + 5* a1 =15780

Решим эти два уравнения как систему уравнений:

а0= 11580 - а1 * 1

а0= 15780 -а1 * 5

Приравниваем два уравнения, получим уравнение вида:

11580 - а1 * 1 - 15780 -а1 * 5

а1= 15780-11580 = 1050 тыс. руб.

Решив данное уравнение, получим значение показателя а1, равное 1050 тыс. руб. Далее, подставив полученное значение показателя а1 в уравнение следующего вида, получим:

а0 =15780 - 1050* 5 = 10530 тыс. руб.

Следовательно, приближённая модель в динамике прибыли выражается уравнением:

Пt = a0 + a1 - t (3.9)

Подставим полученные значения а0 и a1 в формулу, для нахождения теоретической прибыли за 2006 год:

П06 = 10530 + 1050*5=15780

Определим ошибку при расчете прогнозного значения экстраполяции тенденций, с помощью аппроксимации:

![]() %

%

В результате, значение среднего абсолютного прироста равно 0,17%, значение среднего темпа роста равно 1,5%, а значение экстраполяции тенденций равно 0%. Выбор метода прогнозирования прибыли осуществляется по минимальному значению ошибки аппроксимации (Emin=0). Следовательно, прогноз прибыли, полученный методом построения линейной зависимости, является наиболее эффективным.

2.2 Прогноз по форме бухгалтерского баланса1. Установление соотношений каждой статьи актива и пассива преобразованного баланса и выручки.

Выручка от реализации равна 24120 тыс. руб.

![]()

![]()

2. Определим темпы роста выручки (прибыли) предприятия как отношение прогнозного значения прибыли на значение за последний год исследуемого периода:

![]()

3. Расчет прогнозной выручки путем умножения ее значения на ожидаемый темп роста:

В=24120*1,07=25808,4 тыс. руб.

4. Расчет прогнозных оценок по каждой статье баланса с учетом прогнозной выручки:

![]() тыс. руб.

тыс. руб.

![]() 4 тыс. руб.

4 тыс. руб.

Таблица 3.2 - Прогнозный баланс предприятия

| Актив | Пассив | ||

| Статьи | Сумма, тыс. руб. | Статьи | Сумма, тыс. руб. |

| 1 Внеоборотные активы 2 Текущие активы | 6400 12388,03 | 1 Собственный капитал 2 Текущие обязательства | 14658,69 4129,34 |

| Баланс | 18788,03 | Баланс | 18788,03 |

Рассчитаем новые значения основных индикаторов финансового состояния предприятия:

![]()

![]()

![]()

Таблица 3.3 - Общая оценка финансового состояния предприятия

| Показатели | Значения показателей | Класс | 1 Вариант | 2 Вариант | ||

| Рейтинг | Баллы | Рейтинг | Баллы | |||

| 1 Коэффициент абсолютной ликвидности 2 Коэффициент текущей ликвидности 3 Коэффициент независимости | 0,11 3 0,78 | 3 1 1 | 50 25 25 | 150 25 25 | 34 33 33 | 102 33 33 |

| Итого | - | 100 | 200 | 100 | 168 | |

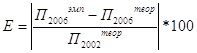

Таким образом, по произведенным расчетам по данным показателям, можно сделать вывод, что предприятие относится ко второму классу, так как количество баллов, как по первому, так и по второму варианту присвоения рейтинга находится в пределах от 151-200. Нужно заметить, что предприятие нуждается в улучшении финансового состояния. Предприятие имеет признаки финансовой напряженности, но способно её преодолеть за счет реализации внутреннего потенциала.

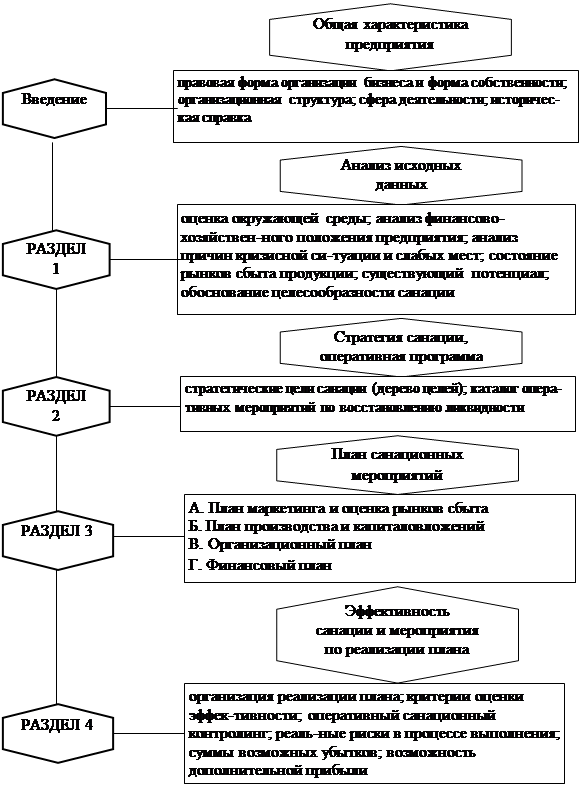

Заключение

Анализ финансового состояния предприятия не является самоцелью. Главное его назначение для многих предприятий - выявление фактов и причин, оказавших негативное влияние на финансовое состояние, и на этой основе разработка мер по его улучшению.

Поэтому основная задача финансового менеджера состоит в выявлении таких факторов и подготовке для предприятия вариантов предложений, реализация которых позволит улучшить финансовое положение.

Одним из преимуществ финансового анализа является поэлементный разрез финансовых показателей, характеризующих степень финансовой устойчивости (абсолютную устойчивость, нормальную устойчивость, неустойчивое, кризисное финансовое состояние).

По сути, каждый составной элемент формул, характеризующих финансовое состояние предприятия, является фактором, оказывающим влияние на степень его финансовой устойчивости. Поэтому целесообразно рассмотреть каждый из этих элементов в отношении либо устранения его негативного воздействия на финансовое состояние, либо усиления его роли в улучшении финансового состояния. Так, для улучшения финансового состояния предприятия надо добиться либо снижения величины запасов и затрат, либо увеличения собственных оборотных средств или величины краткосрочных кредитов. Например, для решения задачи снижения величины запасов и затрат можно предложить такие меры, как инвентаризация запасов с целью выявления в них неликвидных, не нужных предприятию, но отягощающих его баланс; снижение потребности в этих запасах и затратах в том числе за счет снижения материалоемкости, энергоемкости производства, и другие меры.

Для увеличения размера собственных оборотных средств нужно рассмотреть элементы формулы расчета таких средств (капитал, внеоборотные активы) и искать пути увеличения собственных оборотных средств либо за счет роста капитала (увеличение уставного капитала, эмиссии акций и др.), либо за счет снижения величины внеоборотных активов и др.

Список использованных источников

1. Финансы организаций: Учебник / Под ред. Н.В. Строгонов. - М.: ЮНИТИ, 2003.

2. Финансы предприятий: Учебник для вузов / под ред. проф. Н.В. Колчиной. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2004.

3. Финансы предприятий: Учебник / Под ред. М.В. Романовского. - СПб.: Издательский дом. Бизнес-пресса, 2002.

4. Финансы предприятий: Учебное пособие / Под ред. Т.С. Таурина. - М.: Финансы, 2003.

5. Финансы предприятий: Учебник для ВУЗов / Под ред. Т.О. Умрихина. - М.: ЮНИТИ, 2004.

Похожие работы

... . Поскольку санация предприятия связана, как правило, с сокращением лишнего персонала, большое значение имеют санационные мероприятия социального характера. Особенно это касается финансового оздоровления предприятий-гигантов. В таком случае увольнение работников может привести к социальной нестабильности в регионе. Поэтому следует вести обдуманную политику увольнения во взаимосвязи с реализацией ...

... и менеджеров, интересов коллективов предприятий и фискальных интересов государства, что во многом обуславливается отсутствием финансовой стратегии. ГЛАВА 3. Разработка стратегии финансового оздоровления. 3.1. Финансовое оздоровление предприятия. Финансовое оздоровление процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности ...

... зависимостей). После этого были посчитаны разделы III и IV. Внешние источники финансирования имеют отрицательное значение, мы их перенесли в долгосрочные финансовые вложения. 2.5 Основные финансовые показатели плана финансового оздоровления предприятия Используя прогнозный баланс и отчет о прибылях и убытках, были посчитаны основные финансовые показатели (таблица 9). Таблица 9 Финансовые ...

... продажи имущества. При этом следует ограничивать расходы, так как средств не хватит, чтобы покрыть весь долг. Глава 3. Финансовое оздоровление неплатежеспособных сельскохозяйственных предприятий 3.1 Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей Рассмотренное в предыдущей главе предприятие – СХПК "Воронежский" - которое находится в состоянии ...

0 комментариев