Навигация

Разработка стратегии финансового оздоровления предприятия

143347

знаков

25

таблиц

4

изображения

СОДЕРЖАНИЕ

Введение

ГЛАВА 1. Теоретические основы банкротства предприятий

1.1. Понятие банкротства предприятий

1.2. Причины банкротства российских предприятий

1.3. Методы прогнозирования банкротства в зарубежной и отечественной практике

ГЛАВА 2. Диагностика финансовой несостоятельности предприятия

2.1. Признаки и критерии несостоятельности (банкротство)

2.2. Анализ финансового состояния предприятия

2.3. Оценка анализа и деловой активности предприятия

ГЛАВА 3. Разработка стратегии финансового оздоровления предприятия

3.1. Финансосое оздоровление предприятия

3.2. Формирование, расчеты и оценка финансовой стратегии по выводу предприятия из кризисного состояния

Заключение

Список литературы

Приложения

Введение

Проблема банкротств многих существующих предприятий различных отраслей хозяйства и сфер деятельности становится достаточно актуальной на данный момент времени. Сотни банков и других финансовых компаний, тысячи производственных и коммерческих фирм, особенно мелких и средних, уже прекратили свое существование.

Сегодня российские предприятия имеют достаточно высокую себестоимость продукции, которая, в свою очередь, уменьшает и делает практически невозможной ее реализацию. В числе причин, вызывающих удорожание продукции, можно назвать такие, как отсутствие оборотных средств на предприятиях, а, следовательно, отсутствие или плохое состояние договорной дисциплины, кризис неплатежей, т.е. рост дебиторской и кредиторской задолженностей, штрафы, пени и т.д., таким образом, получается, что это ничто иное, как основные признаки банкротства предприятия.

В связи с этим возникает необходимость проводить систематический финансовый анализ предприятия. Финансовый анализ позволяет не только выяснить, в чем заключается конкретная болезнь экономики предприятия-должника, но и заблаговременно продумать и реализовать меры по выходу предприятия из кризисной ситуации.

Актуальность проблемы банкротства отечественных предприятий обуславливает выбор темы данной дипломной работы.

Цель данной дипломной работы является выявление экономических и социальных основ формирования издержек в условиях рыночной экономики, обоснование необходимости их регулирования, а также анализ вопросов, связанных с формированием и регулированием издержек в переходный период, характерных для российской действительности, изучить методы оценки финансового состояния предприятий на предмет возможного банкротства.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Обозначить основные причины возникновения банкротства;

2. Рассмотреть методы прогнозирования банкротства в отечественной и зарубежной практике;

3. Провести анализ финансового состояния предприятий и оценить степень его близости к состоянию банкротства;

4. Наметить финансовые мероприятия, способные вывести предприятие из кризисного состояния.

Объектом дипломной работы является финансовое состояние предприятий, целостная экономическая система регулирования издержками, а также сфера материального производства.

Предметом дипломной работы является диагностика финансовой несостоятельности и разработка стратегии финансового оздоровления предприятий.

Методологический принцип, используемый в работе, заключается в стремлении обосновать с разных сторон (экономической, исторической, социальной) основные подходы, чтобы обеспечить достаточный уровень доказательности. Осуществление основной цели и задач исследования потребовало обработки материалов политико-экономического, исторического и социального характера.

В работе учтены требования действующего в России законодательства.

ГЛАВА 1. Теоретические основы банкротства предприятий

1.1. Понятие банкротства предприятий.

Банкротство предприятий – новое явление для современной российской экономики, осваивающей рыночные отношения. Законодательство о банкротстве постоянно совершенствуется.

Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве) предприятий» принят Государственной Думой 27 сентября 2002 г. одобрен Советом Федерации 16 октября 2002 г.[1]

Несостоятельность (банкротство) определяется, как признанная арбитражным судом неспособность в полном объеме удовлетворить

требования кредиторов по денежным обязательствам и (или) исполнить

обязанность по уплате обязательных платежей. Это определение противоречит п. 3 ст. 65 ГК, в котором говорится не только о судебном (принудительном), но и о добровольном банкротстве, возможном при наличии желания должника и воли кредиторов. Комментируемый Закон процедуры добровольного банкротства не содержит.

Понятия «несостоятельность» и «банкротство» используются Законом как синонимы, однако многие ученые неоднократно высказывали

мнение о необходимости дифференциации этих категорий, полагая, что

банкротство — уголовно-правовая сторона несостоятельности (которая

может и отсутствовать), иными словами, банкротство — это несостоятельность, сопряженная с уголовно наказуемыми действиями, направленными на причинение вреда должнику или кредиторам.

Отношения несостоятельности (банкротства) — предмет регулирования конкурсного права и, соответственно, предмет изучения науки конкурсного права. Конкурсное право как правовой институт может быть определено как система норм, регулирующих отношения между должником, не исполняющим свои обязательства, его кредиторами и третьими лицами. Обратим внимание, что в рассматриваемом определении речь идет о несостоятельности (банкротстве) в узком смысле, т.е. о состоянии должника, возникающем с момента принятия судом решения о признании должника банкротом и об открытии конкурсного производства. Соответственно, до этого момента должник не является несостоятельным (и не может таковым называться), хотя под действие норм конкурсного права должник подпадает с момента принятия судом заявления о признании его несостоятельности, т.е. задолго до признания его банкротом. Поэтому несостоятельностью в широком смысле иногда называют положение должника в течение всего конкурсного процесса, который может охватывать стадии наблюдения, финансового оздоровления, внешнего управления, конкурсного производства, мирового соглашения.

Важность дифференциации несостоятельности (банкротства) в широком и в узком смысле проиллюстрируем на примере. В договор было

включено условие, в соответствии с которым отношения субъектов прекращались несостоятельностью одного из них. После принятия судом

заявления о несостоятельности одного из контрагентов другой посчитал

себя свободным от обязательств, что было неправомерным: такой договор вследствие применения буквального толкования будет действовать

до принятия судом решения о признании должника банкротом и об открытии конкурсного производства. (Соответственно, для достижения целей сторон в данном примере необходимо было включить в договор условие о том, что он прекращается принятием заявления о банкротстве,

либо введением определенной процедуры.)[2]

Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам (за полученные товары, выполненные работы и услуги) и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и обязанности не исполнены в течение трех месяцев с момента наступления даты их исполнения, а размер обязательств и платежей в совокупности составляет не менее пятисот минимальных размеров оплаты труда. Должник может быть признан несостоятельным, если текущих поступлений недостаточно для покрытия текущих платежей, но при имуществе, достаточном для погашения требований всех кредиторов в полном объеме, к нему может быть применена более предпочтительная процедура внешнего управления.

В целях определения достаточности принадлежащего должнику имущества для покрытия судебных расходов, расходов на выплату вознаграждения арбитражным управляющим, а также возможности (или невозможности) восстановления платежеспособности должника проводится финансовый анализ. Чем сложнее экономическое положение организации, тем качественнее должен быть финансовый анализ.

1.2. Причины банкротства российских предприятий

Основные причины возникновения банкротства. В качестве основных причин возникновения состояния банкротства можно привести следующие:

1. Объективные причины, связанные с условиями хозяйствования:

- несовершенство финансовой, денежной, кредитной, налоговой систем, нормативной и законодательной базы реформирования экономики;

- достаточно высокий уровень инфляции.

2. Субъективные причины, относящиеся непосредственно к хозяйствованию:

- неспособность руководителей предусмотреть банкротство и избежать его в будущем;

- снижение объемов продаж из-за плохого изучения спроса, отсутствия сбытовой сети, рекламы;

- снижение объемов производства;

- снижение качества и цены продукции;

- приближение цен на некоторые виды продукции к ценам на аналогичные, но более высококачественные импортные;

- неоправданно высокие затраты;

- низкая рентабельность продукции;

- слишком большой цикл производства;

- большие долги, взаимные неплатежи;

- слабая адаптированность менеджеров-представителей старой школы управления к жестким реальностям формирования рынка, их неумение проявлять предприимчивость в налаживании выпуска продукции, пользующейся повышенным спросом, выбирать эффективную финансовую, ценовую и инвестиционную политику;

- разбалансированность экономического механизма воспроизводства капитала предприятия.

В качестве первых сигналов надвигающегося банкротства можно рассматривать задержки с предоставлением финансовой отчетности, свидетельствующие о работе финансовых служб, а также резкие изменения в структуре баланса и отчета о прибылях и убытках.

Особые причины неплатежеспособности предприятий. Рыночная экономика, т.е. экономика, когда товары производятся и распределяются не в плановом порядке, а благодаря частной инициативе независимых предпринимателей, ориентированных на спрос потребителей, доказала свою жизнеспособность на протяжении длительного времени, поскольку она:

- изначально ориентирована на платежеспособный спрос потребителей;

- основана на частной инициативе предпринимателей, вынужденных в целях максимизации своих доходов ориентироваться на потребителей (рынок) и на снижение собственных издержек. Отсюда стимулы технического прогресса, эффективности производства и т.д.;

- предполагает конкурентную борьбу предпринимателей и отсев или банкротство тех, кто отстает от растущих запросов рынка по качеству и ассортименту товаропредложения, а также по уровню собственных издержек.

Социалистическая административно-плановая экономика также всегда претендовала на высокую эффективность. И она действительно оказывалась высокоэффективной, когда концентрировалась на крупных политико-экономических задачах (выход в космос, строительство крупного предприятия, создание наиболее эффективных видов вооружений и т.д.). В то же время в сфере производства товаров для населения, для массовых потребителей плановая экономика всегда предлагала рынку ограниченный ассортимент, как правило, невысоко качественных товаров, изготавливаемых по устаревшим технологиям.

Фактически плановая экономика не столько ориентировалась на рынок, сколько навязывала ему продукты медленно обновляемых производств и технологий, не оставляя потребителям другого выбора.

Современная российская экономика накануне ее реформирования именовалась экономикой развитого социализма. Она формировалась многие десятки лет и обрела ряд специфических характеристик, совершенно неведомых рыночной экономике.

1. В отличие от рыночной экономики, где предприятия создаются и находят свое место на карте страны как продукт инициативы предпринимателей, заинтересованных в доходах от открывающихся рынков, российская экономика в основном была выстроена после 30-х годов на основе централизованных планов из расчета единых и достаточно низких энергетических и транспортных тарифов. Предприятия строились очень крупными и, в силу этого, негибкими. Каждое предприятие обычно специализировалось на своих производственных функциях. Дублирования (и потенциальной конкуренции) допускалось очень мало. В результате создалась сеть очень больших, малогибких предприятий с высокой степенью монополизма, с высокой энергоемкостью и значительной зависимостью от транспортной сети. Многие из них оказались совершенно неконкурентоспособными, когда на российский рынок стали поступать импортные товары.

2. Если в одни предприятия вкладывалось избыточно много средств, другие из-за дефицита капитальных вложений едва развивались. В результате накопилась достаточно высокая доля откровенно устаревших предприятий — малопроизводительных шахт, чугунолитейных заводов. К сожалению, многие такие предприятия являются градо- и поселкообразующими, однако в условиях рынка они оказались лишними.

3. Очень многие заводы строились как универсальные производства для выпуска единичных и малосерийных изделий. В такие заводы не встраивался конвейер или производственный поток. Подобные заводы, которые можно назвать заводами-конгломератами, представляют из себя по сути большую хорошо оснащенную мастерскую, не способную, однако, производить прибыль. В условиях рынка такие предприятия также оказались неконкурентоспособными.

4. Социалистическая экономика всегда отличалась высоким уровнем милитаризации, большим количеством оборонных и работающих на оборонные нужды предприятий, где производство гражданской продукции, так называемых товаров народного потребления, составляло очень небольшой удельный вес. Снижение государственного оборонного заказа поставило такие предприятия в очень сложное положение.

5. Социалистическая экономика развивалась на пространстве всего социалистического лагеря, не считаясь с его условными государственными и экономическими границами. Более того, закладывались и реализовывались схемы межгосударственной кооперации, когда изделие или узел машины производились в одной стране, а сборка — в другой. Сегодня в результате процесса обособления стран СЭВ и бывших республик СССР многие российские предприятия потеряли десятилетиями складывавшиеся хозяйственные связи, что не могло быть немедленно восполнено из российских источников.

6. Социалистическая административно-плановая экономика выработала такую экономическую среду и менталитет, последствия, которых еще долгие годы будут проявлять себя в экономических решениях управляющих.

В 1930—1950 гг. вообще не существовало понятия прибыли. Доходы предприятий изымались в полном объеме, еще в момент отгрузки предприятиями продукции. На верхних уровнях управления народным хозяйством эти доходы складывались и перераспределялись. Частично они возвращались на предприятия, но не как заработанное, а как полученное.

Предприятия получали капитальные вложения, фонд заработной платы и так вплоть до суммы командировочных расходов, т.е. фактически были поставлены в условия жесткой сметы расходов, которая никогда не увязывалась с реальной прибыльностью предприятия.

Соответственно развился менталитет, ориентированный:

- исполнять планы и сметы, но не обученный навыкам управления финансами;

- при любом подходящем случае просить у государства, считая это естественным правом;

- тратить заработанное и полученное на то, что раньше особо не допускалось или сдерживалось (на инвестиции, элементы внешней роскоши — иномарки, стильную мебель, на загранкомандировки и т.п.). Иными словами, многолетние сдерживание и вынужденный аскетизм подспудно породили тягу к расточительству, которая проявила себя, как только представились соответствующие условия.

Вся эта совокупность специфических характеристик определила особую предрасположенность многих российских предприятий к кризису и предбанкротным явлениям в условиях реформирования экономики.

Непосредственному началу рыночных реформ в России предшествовал краткосрочный период первоначального становления частных коммерческих структур. Доходы очень многих из них основывались на ценовых ножницах между установленными государственными ценами на продукцию и фактическими рыночными.

Рыночные цены стали ориентиром для предприятий в условиях отмены государственного регулирования цен в 1992 г.

По отдельным видам продукции цены превысили мировой уровень. Это породило затоваривание либо отгрузку товаров без предоплаты с высоким риском, что они не будут вовремя оплачены.

Широкое распространение получили расчеты по так называемому бартеру, когда стороны обмениваются товарами без денежных расчетов, хотя при этом возникают налоговые обязательства и не образуется средств даже на оплату труда.

Фактически при господстве монополий — предприятий-гигантов, не имевших на внутреннем рынке конкурентов, был спровоцирован интерес к росту доходов предприятий за счет роста цен на продукцию при пониженных объемах производства. Это привело к резкому росту цен и одновременному снижению объемов производства, начиная с января 1992 г.

Россия фактически подтвердила положение экономической теории о том, что в условиях монополии при отсутствии рыночного регулирования цен колебаниями спроса и предложения и государственного контроля, за ценами неизбежны рост цен и одновременно сокращение объемов производства.

Спад промышленного производства к середине 1994 г. приобрел структурный характер. Одновременно с сокращением производства отдельных видов продукции стала наблюдаться стабилизация выпуска продукции других видов. Такая ситуация в промышленности имела место впервые с начала экономических реформ.

Рост цен и спад производства одновременно сопровождались прогрессивным ростом всех видов неплатежей и, прежде всего, между предприятиями.

В известной степени в формировании неплатежей участвовало государство, которое, продекларировав рыночные свободы производителей, в то же время обязывало их осуществлять обязательные поставки сельскому хозяйству, армии, завозить товары на Север при отсутствии реальных расчетов.

Однако анализ объективных причин неплатежей не объяснял их столь высокого уровня. В этой связи несомненный интерес представляет анализ причин возникновения и развития неплатежей, проведенный сотрудниками Федерального управления по делам о несостоятельности (банкротстве) при Госкомимуществе РФ[3] совместно с рядом ведомств и, в том числе, силовых структур на 94 крупнейших предприятиях нефтедобычи, нефтепереработки и торговли нефтепродуктами.

Предприятия анализировались по состоянию на 01.07.94 г. Суммарный объем оборотных фондов обследованного комплекса предприятий составил 16,9 трлн. руб.

По масштабам это сопоставимо с 60% доходов федерального бюджета России за первое полугодие 1994 г.

Обследованный комплекс предприятий в отличие от других отраслей имел устойчивый сбыт продукции, был высокорентабелен, работал достаточно стабильно и практически в непрерывном режиме, обеспечивая наивысший уровень оплаты труда среди отраслей. Однако подавляющее большинство предприятий комплекса по своему финансовому состоянию было абсолютно неплатежеспособно.

Основная причина неплатежеспособности определялась составом оборотных средств, где абсолютно преобладал заемный капитал. Из-за этого предприятия регулярно оказывались перед выбором:

- или расплачиваться своевременно по взятым обязательствам, но тогда ничего не оставалось на деятельность;

- или продолжать деятельность, но тогда оплата по обязательствам оттягивалась на месяцы и годы.

Отрасль в самой малой степени пользовалась банковским кредитом и своей внешне благополучной деятельностью угнетала деятельность других предприятий (которые отдавали ей ресурсы), а также блокировала расходы бюджета и внебюджетных фондов.

Также были обнаружены многочисленные и разнообразные злоупотребления капиталом предприятий со стороны управляющих.

Основная черта обнаруженных злоупотреблении — в характерной тенденции не накапливать капитал, заставляя его работать лучше, а наоборот, безвозвратно его тратить либо перемещать в другие структуры.

Было выявлено множество случаев нерациональных трат на фоне неплатежеспособности, неплатежей бюджету: от многочисленных и явно избыточных зарубежных командировок, договоров с московскими лечебными учреждениями на лечение нефтяников (о чем те и не знали), до приобретения зарубежных самолетов и строительства теннисных кортов в г. Сочи.

Исследовался также характер использования оборотных средств.

Оборотные средства предприятий подразделяются на:

- вложения в производство, где средства обслуживают производство и его нужды (запасы, инструменты, заделы, вложения в незавершенное производство; в готовую, но нереализованную продукцию и т.д.);

- вложения в расчеты, где средства обслуживают другие виды деятельности.

В доперестроечный период внепроизводственная часть оборотных фондов (расчетов) составляла 40—50% от производственной. То есть, если принять производственную часть за 100 условных единиц, то все оборотные фонды составляли 150 единиц. В исследуемый период ситуация резко изменилась.

Очевиден очень значительный рост оборотных средств, что никак не обусловлено производственной необходимостью, так как резко возрастают не вложения в производство, а отвлечения от него.

Наиболее существенную роль в разбухании оборотных фондов играет дебиторская задолженность, или фактически товарные ссуды дебиторам.

Было обнаружено, что при действительном наличии в составе дебиторской задолженности долгов армии, сельского хозяйства и других "объективных" задолжников их влияние на общую неплатежеспособность в значительной степени преувеличивалось.

Распространенным использованием оборотных фондов стало содержание средств на валютном счете с последующим извлечением курсовой разницы.

В ряде случаев доходы от валютной курсовой разницы приближались по величине к доходам от основной деятельности.

Выявилась практика полного игнорирования заемного происхождения средств в обороте, когда чужие ресурсы, попадавшие в распоряжение предприятий, широко использовались в эгоистических целях текущего потребления.

Были отмечены многочисленные случаи, когда эксклюзивные фирмы увеличивали собственный капитал за счет использования и обслуживания оборотных фондов предприятий с заведомого согласия их руководителей в целом, оценивая результаты межведомственного анализа проблемы неплатежей, можно сделать вывод, что наряду с комплексом объективных причин роста неплатежей из-за разрушения единого экономического пространства бывшего СССР и соответственно СЭВ, сокращения госзаказа, необязательности государства по платежам из бюджета, неплатежи и соответственно неплатежеспособность многих российских предприятий в специфических условиях перехода от социалистической планово-административной экономики к рыночной были спровоцированы, с одной стороны, недостаточной компетентностью финансового руководства предприятий, а с другой, — частными интересами управляющих вывести часть капитала предприятий в сферу торгового оборота и иные непроизводственные сферы.

Все сказанное с особой актуальностью ставит проблемы антикризисного регулирования со стороны государства в изменившихся рыночных условиях.

Похожие работы

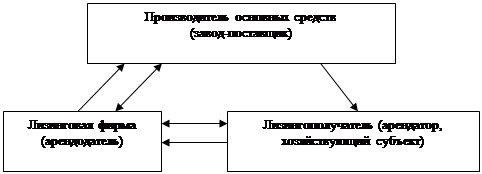

... имущества. После окончания контракта объект лизинга возвращается владельцу или вновь сдается в аренду. Лизинг имеет две основные формы: прямой возвратный. Прямой финансовый лизинг предпочтителен, когда предприятие нуждается в переоснащении уже имеющегося технического потенциала. Лизинговая форма при этой сделке обеспечивает 100% -ное финансирование приобретаемого оборудования. Техника поступает ...

... не позволяет сделать вывод об относительной независимости предприятия от внешних источников финансирования. Недостаточность собственных оборотных средств предприятия также отрицательно характеризует степень финансовой устойчивости ОАО «Жилкомсервис». Анализ финансовой устойчивости по методике оценки изменения или недостатка источников средств для формирования запасов и затрат (материальных ...

... трех глав, введения, заключения, списка литературы и приложений. Глава 1. Теоретические и методологические основы проведения реорганизационных процедур при финансовом оздоровлении 1.1 Понятие и сущность финансового оздоровления, реорганизации В рыночной экономике любое предприятие при определенных обстоятельствах может оказаться в кризисном финансовом состоянии. Причины такого положения ...

... зависимостей). После этого были посчитаны разделы III и IV. Внешние источники финансирования имеют отрицательное значение, мы их перенесли в долгосрочные финансовые вложения. 2.5 Основные финансовые показатели плана финансового оздоровления предприятия Используя прогнозный баланс и отчет о прибылях и убытках, были посчитаны основные финансовые показатели (таблица 9). Таблица 9 Финансовые ...

0 комментариев