Навигация

Разработка стратегии развития мебельного салона "ХХХ"

81550

знаков

10

таблиц

13

изображений

Министерство образования РФ

Федеральная комиссия по организации подготовки управленческих кадров

по Президентской программе

Вологодский Государственный Технический Университет

Межотраслевой региональный центр повышения квалификации

ВЫПУСКНАЯ РАБОТАНа тему: "Разработка стратегии развития мебельного салона "ХХХ"

Работа допущена к защите

Руководитель программы

Специальность: 061100 – Менеджмент организации

Выполнил слушатель:

Руководитель: Пучков А.В.

Дата сдачи:

Дата защиты:

Оценка:

________________

ВОЛОГДА

2005

Содержание

Введение

1. Сущность управления в стратегическом аспекте

1.1 Содержание стратегического менеджмента

1.2 Стратегическое планирование и стратегическое управление

1.3 Организационные уровни разработки стратегии

1.4 Миссия организации

1.5 Цели организации

1.6 Оценка и анализ среды

1.6.1 Анализ внешней среды

1.6.2 Анализ внутренней среды

1.7 Анализ стратегических альтернатив

1.8 Выбор стратегии

1.9 Реализация стратегии

2. Организационно-экономическая характеристика ООО "ХХХ"

2.1 Современная характеристика предприятия

2.2 Экономическая ретроспектива предприятия

2.3 Состав персонала, его характеристика. Структура управления предприятием

3. Разработка стратегической модели развития мебельного салона "ХХХ"

Выводы и предложения

Список литературных источников

Введение

Рыночные отношения, особенно в России, трудно поддаются анализу, их порой бывает невозможно предсказать. В таких быстро меняющихся условиях происходит развитие бизнеса в России, и возникает вопрос как можно управлять предприятием при отсутствии стабильности внешней среды. Как создавать гибкие системы управления предприятием, способные безболезненно подстраиваться под меняющиеся внешние условия. Все более очевидным становится то, что главной характерной чертой новых систем внутрифирменного управления должна стать ориентация на долгосрочную перспективу, проведение фундаментальных исследований, диверсификацию операций, инновационную деятельность, максимальное использование творческой активности персонала. Децентрализация, сокращение уровней в аппарате управления, продвижение работников и их оплата в зависимости от реальных результатов станут основными направлениями изменений в аппарате управления.

Важнейшим фактором достижения высокого уровня конкурентоспособности, как отмечается во многих исследованиях, остается концентрация производства, что повлияет на сокращение тенденции к образованию гигантских промышленных объединений.

В условиях жесткой конкурентной борьбы и быстро меняющейся ситуации фирмы должны не только концентрировать внимание на внутреннем состоянии дел, но и вырабатывать долгосрочную стратегию поведения, которая позволила бы им поспевать за изменениями, происходящими в их окружении. Ускорение изменений в окружающей среде, появление новых запросов и изменение позиции потребителя, возрастание конкуренции за ресурсы, интернационализация бизнеса, появление новых неожиданных возможностей для бизнеса, открываемых достижениями науки и техники, а также развитие информационных сетей, делающих возможным молниеносное распространение и получение информации, широкая доступность современных технологий, изменение роли человеческих ресурсов привели к резкому возрастанию значения стратегического менеджмента.

Цель курсовой работы – раскрыть содержание управления в стратегическом аспекте, предложить и обосновать стратегию развития предприятия.

Задачи курсовой работы:

1. Изложить теоретические основы стратегического управления предприятием.

2. Проанализировать организационно-экономическую ретроспективу развития предприятия.

3. Провести стратегические анализы современного состояния предприятия.

4. Выработать стратегическую модель развития предприятия и обосновать ее.

Объектом исследования в курсовой работе является мебельный салон «ХХХ», занимающийся продажей жилой и офисной мебели высокого уровня.

В качестве источников информации использованы бухгалтерская отчетность за 1997 – 2004 годы, управленческие и регламентирующие документы ООО «ххх». Для изучения состояния проблемы использована литература отечественных и зарубежных авторов, материалы лекций по курсу «Стратегический менеджмент» и курсу «Управление предприятием».

В работе использованы аналитический, монографический, абстрактно-логический, графический, статистический и расчетно-конструктивный методы исследования.

1. Сущность управления в стратегическом аспекте

1.1 Содержание стратегического менеджментаСтратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и достижение ее целей.

Прежде всего, стратегия большей частью формулируется и разрабатывается высшим руководством, но ее реализация предусматривает участие всех уровней управления.

Стратегический план должен разрабатываться скорее с точки зрения перспективы всей корпорации, а не конкретного индивида. На личных предприятиях основатель предприятия может позволить себе сочетать личные планы со стратегией организации. На большинстве фирм с широким владением акциями подобной роскоши может не быть.

Стратегический план должен обосновываться обширными исследованиями и фактическими данными. Чтобы эффективно конкурировать в сегодняшнем мире бизнеса, фирма должна постоянно заниматься сбором и анализом огромного количества информации об отрасли, рынке, конкуренции и других факторах.

Стратегический план придает фирме определенность, индивидуальность, что позволяет ей привлекать определенные типы работников, и, в то же время, не привлекать работников других типов. Этот план открывает перспективу для организации, которая направляет ее сотрудников, привлекает новых работников и помогает продавать изделия или услуги.

Стратегические планы должны быть разработаны так, чтобы не только оставаться целостными в течение длительных периодов времени, но и быть достаточно гибкими, чтобы при необходимости можно было осуществить их модификацию и переориентацию. Общий стратегический план следует рассматривать как программу, которая направляет деятельность фирмы в течение продолжительного периода времени, давая себе отчет в том, что конфликтная и постоянно меняющаяся деловая и социальная обстановка делает постоянные корректировки неизбежными.

Стратегический менеджмент распространяется на долгосрочные цели и действия компании. Можно сказать, что формулировка стратегии и ее четкий инструментарий являются ядром управления и наиболее верным признаком хорошего менеджмента компании.

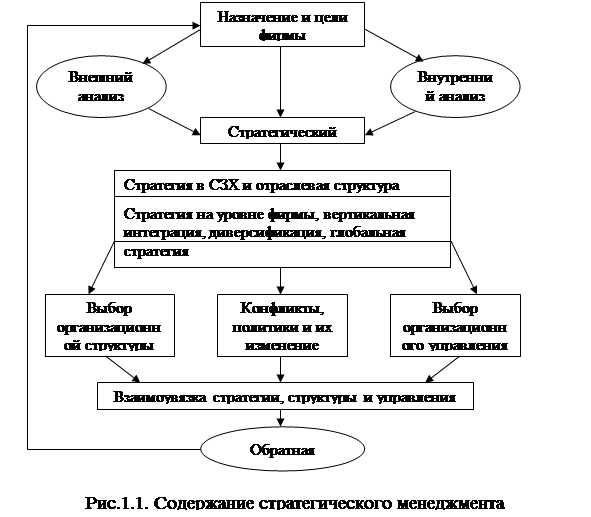

Содержанием стратегического менеджмента являются:

- определение назначения и главных целей бизнеса фирмы,

- анализ внешней среды фирмы,

- анализ ее внутренней обстановки,

- выбор и разработка стратегии на уровне стратегических зон хозяйствования (СЗХ), фирмы,

- анализ портфеля диверсифицированной фирмы,

- проектирование ее организационной структуры,

- выбор степени интеграции и систем управления,

- управление комплексом «стратегия – структура – контроль»,

- определение нормативов поведения и политик фирмы в отдельных сферах ее деятельности,

- обеспечение обратной связи результатов и стратегии компании,

- совершенствование стратегии, структуры, управления.

Содержание стратегического менеджмента отражено на рисунке 1.1.

Управление в стратегическом аспекте – это управление, направленное на разработку и реализацию плана развития фирмы (стратегического плана). Процесс разработки плана называется стратегическим планированием.

Некоторые организации, как и индивиды, могут достичь определенного уровня успеха, не затрачивая большого труда на формальное планирование. Более того, стратегическое планирование само по себе не гарантирует успеха. Организация, создающая стратегические планы, может потерпеть неудачу из-за ошибок в организации, мотивации и контроле. Тем не менее, формальное планирование может создать ряд важных и часто существенных благоприятных факторов для организации.

Стратегическое планирование представляется единственным способом формального прогнозирования будущих проблем и возможностей. Оно обеспечивает высшему руководству средство создания плана на длительный срок. Стратегическое планирование дает также основу для принятия решения. Знание того, чего организация хочет достичь, помогает уточнить наиболее подходящие пути действий. Формальное планирование способствует снижению риска при принятии решения. Принимая обоснованные и систематизированные плановые решения, руководство снижает риск принятия неправильного решения из-за ошибочной или недостоверной информации о возможностях организации или о внешней ситуации. Планирование, поскольку оно служит для формулирования установленных целей, помогает создать единство общей цели внутри организации. [3, с. 258]

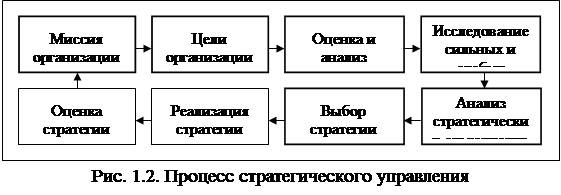

Стратегическое планирование является частью процесса стратегического управления. Для выяснения взаимосвязи стратегического управления и стратегического планирования изобразим схематически процесс стратегического управления (рис. 1.2).

На рисунке 1.2 этапы стратегического планирования выделены жирной рамкой. Они включают: (1) выбор миссии, (2) целей организации, (3) оценку и анализ внешней среды, (4) исследование сильных и слабых сторон деятельности предприятия, (5) анализ стратегических альтернатив, (6) выбор стратегии.

На рисунке видно, что стратегическое управление = стратегическое планирование + реализация стратегии (плана) + оценка стратегии (плана). Как было сказано выше стратегический план, каким бы совершенным сам по себе он не был, не гарантирует успеха. Эффективным стратегический менеджмент будет только в том случае, если план эффективно реализуется и объективно оцениваются достигнутые результаты.

1.3 Организационные уровни разработки стратегии

Стратегия не может разрабатываться только на верхнем уровне руководства. Практически целесообразно выделить четыре уровня ее разработки:

- уровень корпорации,

- уровень СЗХ (отделений) – деловой уровень,

- функциональный уровень,

- менеджеры низшего уровня (полевые командиры).

Иерархия разработки стратегии в фирме иллюстрирована табл. 1.1.

Таблица 1.1.

Основные уровни разработки стратегии фирмы

| Уровень | Ответственные за разработку (принятие решения) | Содержание разработки |

| Корпоративная стратегия | Исполнительный директор, ключевые вице-директоры (решение принимается / пересматривается советом директоров) | Создание и управление портфелем СЗХ. Обеспечение синергизма СЗХ как конкурентного преимущества Определение инвестиционных приоритетов и управление ресурсами в наиболее привлекательных СЗХ Пересмотр /ревизия/ унификация основных стратегических подходов шефов СЗХ. |

| Стратегия СЗХ | Главный менеджер / шеф СЗХ (решения принимаются / пересматриваются руководством фирмы) | Определение действий и подходов для успешной конкуренции и в интересах получения конкурентных преимуществ. Формирование реакции на изменение внешних условий. Унификация стратегических инициатив ключевых функциональных служб. Действия по решению специфических проблем |

| Функциональная стратегия | Функциональные менеджеры (решения обычно принимаются / пересматриваются совместно с руководством СЗХ) | Создание функциональных подходов поддержки стратегии бизнеса и достижения функциональных целей и функциональных стратегий в НИОКР, производстве, маркетинге, финансах, кадрах. Пересмотр /ревизия/ унификация основных подходов менеджеров более низкого уровня |

| Оперативная стратегия | Шефы полевых единиц / менеджеры более низкого уровня, в том числе функциональные (решения, принимаются, пересматриваются начальниками функциональных отделов) | Разработка более узких и специфических подходов и действий в поддержку функциональных и СЗХ стратегий и в интересах достижения целей полевых единиц и функциональных отделов |

Первым существенным решением при планировании будет выбор целей организации (системы целей). Основная общая цель организации – четко выраженная причина ее существования – обозначается как ее миссия.

Выработанные на основе миссии цели организации служат в качестве критериев для всего последующего процесса принятия управленческих решений. Если руководители не знают, какова основная цель их организации, то у них не будет логической точки отсчета для выбора наилучшей альтернативы.

Без определения миссии как ориентира руководители имели бы в качестве основы для принятия решений только свои индивидуальные ценности. Результатом мог бы быть скорее огромный разброс усилий, а не единство цели, имеющее существенное значение для успеха организации.

Миссия детализирует статус фирмы и обеспечивает направление и ориентиры для определения целей и стратегий на различных организационных уровнях. Формулировка миссии организации должна содержать следующее:

1. Задача фирмы с точки зрения ее основных услуг или изделий, ее основных рынков и основных технологий. Проще говоря, какой предпринимательской деятельностью занимается фирма?

2. Внешняя среда по отношению к фирме, которая определяет рабочие принципы фирмы.

3. Культура организации. Какого типа рабочий климат существует внутри фирмы? Какого типа людей привлекает этот климат?

Некоторые руководители никогда не заботятся о выборе и формулировании миссии своей организации. Часто эта миссия кажется для них очевидной. Если спросить типичного представителя мелкого предпринимательства, в чем его миссия, ответом, вероятно, будет: «Конечно, получать прибыль». Но если тщательно обдумать этот вопрос, то несоответствие выбора прибыли в качестве общей миссии становится явным, хотя, несомненно, она является существенной целью.

Прибыль представляет собой полностью внутреннюю проблему предприятия. Поскольку организация является открытой системой, она может выжить в конечном счете только, если будет удовлетворять какую-то потребность, находящуюся вне ее самой. Чтобы заработать прибыль, необходимую ей для выживания, фирма должна следить за средой, в которой функционирует. Поэтому именно в окружающей среде руководство подыскивает общую цель организации. Чтобы выбрать соответствующую миссию, руководство должно ответить на два вопроса: «Кто мойи клиенты?» и «Какие потребности мойих клиентов мы можем удовлетворить?» Клиентом в данном контексте будет любой, кто использует результаты деятельности организации.

1.5 Цели организацииОбщефирменные цели формулируются и устанавливаются на основе общей миссии организации и определенных ценностей и целей, на которые ориентируется высшее руководство. Чтобы внести истинный вклад в успех организации, цели должны обладать рядом характеристик.

Во-первых, цели должны быть конкретными и измеримыми. Выражая свои цели в конкретных измеримых формах, руководство создает четкую базу отсчета для последующих решений и оценки хода работы. Руководители среднего звена будут иметь ориентир для решения, следует ли направить больше усилий на обучение и воспитание работников. Также будет легче определить, насколько хорошо организация работает в направлении осуществления своих целей.

Следует точно определять не только, что организация хочет осуществить, но также в общем, когда должен быть достигнут результат. Цели обычно устанавливаются на длительные или краткие временные промежутки. Долгосрочная цель имеет горизонт планирования, приблизительно равный пяти годам, иногда больше – для передовых в техническом отношении фирм. Краткосрочная цель в большинстве случаев представляет один из планов организации, который следует завершить в пределах года. Среднесрочные цели имеют горизонт планирования от одного до пяти лет.

Долгосрочные цели обычно имеют весьма широкие рамки. Организация формулирует их в первую очередь. Затем вырабатываются средне- и краткосрочные цели для обеспечения долгосрочных целей. Обычно, чем ближе горизонт планирования цели, тем уже ее рамки.

Цель должна быть достижимой, – чтобы служить повышению эффективности организации. Установление цели, которая превышает возможности организации либо из-за недостаточности ресурсов, или из-за внешних факторов, может привести к катастрофическим последствиям. Если цели недостижимы, стремление работников к успеху будет блокировано и их мотивация ослабнет. Поскольку в повседневной жизни принято связывать вознаграждение и повышение по службе с достижением целей, недостижимые цели могут сделать средства, используемые в организации для мотивации сотрудников, менее эффективными.

Наконец, чтобы быть эффективными, множественные цели организации должны быть взаимно поддерживающими – т.е. действия и решения, необходимые для достижения одной цели, не должны мешать достижению других целей. Невозможность сделать цели взаимно поддерживающими ведет к возникновению конфликта между подразделениями организации, которые отвечают за достижение установленных целей.

Профессор Антони Райа составил следующий перечень целей коммерческой организации [4, с. 38-40]:

1. Прибыльность может выражаться в различных показателях, таких как объем прибыли, доход на инвестированный капитал, размер выплаты дивидендов на акцию, отношение прибыли к объему продаж и в ряде других.

2. Рынки также могут быть описаны различными способами, в том числе такими понятиями, как доля рынка, объем продаж (реализации) в денежном или натуральном выражении, рыночная (отраслевая) ниша.

3. Производительность (эффективность) может быть выражена отношением входа к выходу. Эти цели можно также выразить в виде издержек на единицу продукции.

4. Продукция, кроме показателей объема продаж или прибыльности по отношению к изделию или ассортименту изделий, может быть отображена, например, в таких целях, как «ввести такое-то изделие в наш ассортимент товаров средней стоимости в течение двух лет» или «снять с производства резиновые изделия к концу следующего года».

5. Финансовые ресурсы. Цели в отношении них могут быть выражены различными способами в зависимости от компании, например, структурой капитала, новыми выпусками обычных акций, движением денежной наличности, оборотным капиталом, выплатой дивидендов и периодом инкассации.

6. Производственные мощности, здания и сооружения можно описать с помощью таких показателей, как квадратные метры, постоянные затраты, единицы продукции и многие другие измеряемые величины.

7. Исследования и внедрение новшеств могут быть выражены в рублях, так же как и в других показателях, например, «разработать двигатель в диапазоне цен (указать) с коэффициентом выбросов менее 10% в течение двух лет при издержках, не превышающих 150 млн. руб.».

8. Организация – изменения в структуре или деятельности – может выражаться любым количеством целей, таких как «разработать и внедрить матричную организационную структуру в течение двух лет» или «создать региональное бюро на юге страны к концу следующего года».

9. Человеческие ресурсы могут быть количественно выражены в виде показателей невыходов на работу, опозданий, количества жалоб, часов профессионального обучения.

10. Социальная ответственность может быть выражена целями в форме видов деятельности, стажа работы и финансовых взносов.

Цели будут значимой частью процесса стратегического управления только в том случае, если высшее руководство правильно их сформулирует, затем эффективно их институционализирует, информирует о них и стимулирует их осуществление во всей организации. Процесс стратегического управления будет успешным в той степени, в какой высшее руководство участвует в формулировании целей и в какой мере эти цели отражают ценности руководства и реалии фирмы.

1.6 Оценка и анализ среды

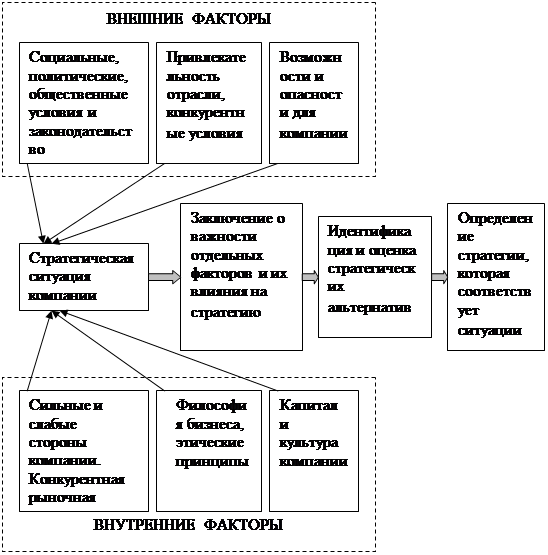

Рис. 1.3. Факторы, определяющие стратегический выбор компании

После установления миссии и целей руководство должно начать диагностический этап стратегического планирования. Стратегия зависит от внешних и внутренних условий работы фирмы, от факторов, влияющих на деятельность организации. Факторы, определяющие стратегический выбор компании отражены на рис. 1.3.

![]()

Первым шагом является анализ внешней среды. Внешняя среда оценивается по трем параметрам:

1. Оценить изменения, которые воздействуют на разные аспекты текущей стратегии.

2. Определить, какие факторы представляют угрозу для текущей стратегии фирмы. Контроль деятельности конкурентов позволяет руководству быть готовым к потенциальным угрозам.

3. Определить, какие факторы представляют больше возможностей для достижения общефирменных целей путем корректировки плана.

Анализ внешней среды представляет собой процесс, посредством которого разработчики стратегического плана контролируют внешние по отношению к организации факторы, чтобы определить возможности и угрозы для фирмы. Главными внешними факторами являются: социальные, политические, законодательство, влияние общества, привлекательность отрасли, рыночные угрозы и благоприятные возможности компании (рис. 3).

Анализ внешней среды помогает получить важные результаты. Он дает организации время для прогнозирования возможностей, время для составления плана на случай непредвиденных обстоятельств, время для разработки системы раннего предупреждения на случай возможных угроз и время на разработку стратегий, которые могут превратить прежние угрозы в любые выгодные возможности.

С точки зрения оценки этих угроз и возможностей роль анализа внешней среды в процессе стратегического планирования заключается по существу в ответе на три конкретных вопроса:

1. Где сейчас находится организация?

2. Где, по мнению высшего руководства, должна находиться организация в будущем?

3. Что должно сделать руководство, чтобы организация переместилась из того положения, в котором находится сейчас, в то положение, где ее хочет видеть руководство?

При анализе возможностей и угроз деятельности компании обычно учитываются следующие факторы:

| Потенциальные внешние благоприятные возможности (О): | Потенциальные внешние угрозы (Т): |

| Возможность обслуживания дополнительных групп потребителей, | Ослабление роста рынка, неблагоприятные демографические изменения ввода новых рыночных сегментов |

| Расширение диапазона возможных товаров | Увеличение продаж заменяющих товаров, изменение вкусов и потребностей покупателей |

| Благодушие конкурентов | Ожесточение конкуренции |

| Снижение торговых барьеров в выходе на внешние рынки | Появление иностранных конкурентов с товарами низкой стоимости |

| Благоприятный сдвиг в курсах валют | Неблагоприятный сдвиг в курсах валют |

| Большая доступность ресурсов | Усиление требований поставщиков |

| Ослабление ограничивающего законодательства | Законодательное регулирование цены |

| Ослабление нестабильности бизнеса | Чувствительность к нестабильности внешних условий бизнеса |

Первичными внутренними факторами, воздействующими на стратегию компании, являются: сильные и слабые стороны ее деятельности, компетентность менеджмента, его персональные амбиции, философия и этика компании, культура фирмы и капитал (рис. 3).

Среди сильных и слабых сторон деятельности фирмы обычно выделяют следующие факторы:

| Потенциальные внутренние сильные стороны (S): | Потенциальные внутренние слабости(W): |

| Четко проявляемая компетентность | Потеря некоторых аспектов компетентности |

| Адекватные финансовые источники | Недоступность финансов, необходимых для изменения стратеги |

| Высокое искусство конкурентной борьбы | Рыночное искусство ниже среднего |

| Хорошее понимание потребителей | Отсутствие анализа информации о потребителях |

| Признанный рыночный лидер | Слабый участник рынка |

| Четко сформулированная стратегия | Отсутствие четко выраженной стратегии, непоследовательность в ее реализации |

| Использование экономии на масштабах производства, ценовое преимущество | Высокая стоимость продукции в сравнении с ключевыми конкурентами |

| Собственная уникальная технология, лучшие производственные мощности | Устарелые технология и оборудование |

| Проверенное надежное управление | Потеря глубины и гибкости управления |

| Надежная сеть распределения | Слабая сеть распределения |

| Высокое искусство НИОКР | Слабые позиции в НИОКР |

| Наиболее эффективная в отрасли реклама | Слабая политика продвижения |

После того как руководство сопоставит внешние угрозы и возможности с внутренними силами и слабостями, т.е. проведет SWOT-анализ, оно может определить стратегию, которой будет следовать. На этом этапе руководство уже ответило на вопрос: «Каким делом мы занимаемся?» и теперь готово заниматься вопросами: «Куда мы направляемся?» и «Как мы попадем из той точки, где находимся сейчас, в ту точку, где мы хотим быть?»

1.7 Анализ стратегических альтернативПеред организацией стоит ряд стратегических альтернатив, из которых она выбирает направление своей дальнейшей деятельности. Сначала выбирается генеральное направление – область выработки стратегии.

Как считает один из ведущих теоретиков и специалистов в области стратегического управления М. Портер, существуют три основные области выработки стратегии поведения фирмы на рынке.

Первая область связана с лидерством в минимизации издержек производства. Данный тип стратегий связан с тем, что компания добивается самых низких издержек производства и реализации своей продукции. В результате этого она может за счет более низких цен на аналогичную продукцию добиться завоевания большей доли рынка.

Вторая область выработки стратегии связана со специализацией в производстве продукции. В этом случае фирма должна осуществлять высокоспециализированные производство и маркетинг для того, чтобы становиться лидером в области производства своей продукции. Это приводит к тому, что покупатели выбирают данную марку, даже если цена и достаточно высокая.

Третья область определения стратегии относится к фиксации определенного сегмента рынка и концентрации усилий фирмы на выбранном рыночном сегменте. В этом случае фирма не стремится работать на всем рынке, а работает на его четко определенном сегменте, досконально выясняя потребности рынка в определенного типа продукции.

После определения области выработки стратегии выбирают наиболее подходящие группы и виды стратегий. Наиболее распространены и принимаемы на практике четыре группы эталонных стратегий. Они отражают четыре различных подхода к росту фирмы и связаны с изменением состояния одного или нескольких следующих элементов: продукт, рынок, отрасль, положение фирмы внутри отрасли, технология.

Первую группу эталонных стратегий составляют стратегии концентрированного роста. Сюда попадают те стратегии, которые связаны с изменением продукта и (или) рынка и не затрагивают три других элемента. В случае следования этим стратегиям фирма пытается улучшить свой продукт или начать производить новый, не меняя при этом отрасли. Что касается рынка, то фирма ведет поиск возможностей улучшения своего положения на существующем рынке либо же перехода на новый рынок.

Конкретными типами стратегий первой группы являются следующие:

• стратегия усиления позиции на рынке, при которой фирма делает все, чтобы с данным продуктом на данном рынке завоевать лучшие позиции. Для реализации этой стратегии требуются большие маркетинговые усилия;

• стратегия развития рынка, заключающаяся в поиске новых рынков для уже производимого продукта;

• стратегия развития продукта, предполагающая решение задачи роста за счет производства нового продукта и его реализации на уже освоенном фирмой рынке.

Вторую группу эталонных стратегий составляют такие стратегии бизнеса, которые предполагают расширение фирмы путем добавления новых структур. Эти стратегии называются стратегиями интегрированного роста. Обычно фирма может прибегать к осуществлению таких стратегий, если она находится в сильном бизнесе, не может осуществлять стратегии концентрированного роста и в то же время интегрированный рост не противоречит ее долгосрочным целям. Фирма может осуществлять интегрированный рост как путем приобретения собственности, так и путем расширения изнутри. При этом в обоих случаях происходит изменение положения фирмы внутри отрасли.

Выделяются два основных типа стратегий интегрированного роста:

• стратегия обратной вертикальной интеграции, направленная на рост фирмы за счет приобретения либо же усиления контроля над поставщиками, а также за счет создания дочерних структур, осуществляющих снабжение.

• стратегия вперед идущей вертикальной интеграции, выражающаяся в росте фирмы за счет приобретения либо же усиления контроля над структурами, находящимися между фирмой и конечным потребителем, т.е. над системами распределения и продажи.

Третьей группой эталонных стратегий развития бизнеса являются стратегии диверсифицированного роста. Эти стратегии реализуются в том случае, если фирмы дальше не могут развиваться на данном рынке с данным продуктом в рамках данной отрасли.

Стратегиями данного типа являются следующие:

• стратегия центрированной диверсификации, базирующаяся на поиске и использовании заключенных в существующем бизнесе дополнительных возможностей для производства новых продуктов. При этом существующее производство остается в центре бизнеса, а новое возникает, исходя из тех возможностей, которые заключены в освоенном рынке, используемой технологии либо же в других сильных сторонах функционирования фирмы;

• стратегия горизонтальной диверсификации, предполагающая поиск возможностей роста на существующем рынке за счет новой продукции» требующей новой технологии, отличной от используемой. При данной стратегии фирма должна ориентироваться на производство таких технологически не связанных продуктов, которые бы использовали уже имеющиеся возможности фирмы, например в области поставок.

• стратегия конгломеративной диверсификации, состоящая в том, что фирма расширяется за счет производства технологически не связанных с уже производимыми новых продуктов, которые реализуются на новых рынках.

Четвертым типом эталонных стратегий развития бизнеса являются стратегии сокращения. Данные стратегии реализуются тогда, когда фирма нуждается в перегруппировке сил после длительного периода роста или в связи с необходимостью повышения эффективности, когда наблюдаются спады и кардинальные изменения в экономике. В этих случаях фирмы прибегают к использованию стратегий целенаправленного и спланированного сокращения.

Выделяются четыре типа стратегий целенаправленного сокращения бизнеса:

• стратегия ликвидации, представляющая собой предельный случай стратегии сокращения и осуществляющаяся тогда, когда фирма не может вести дальнейший бизнес;

• стратегия «сбора урожая», предполагающая отказ от долгосрочного взгляда на бизнес в пользу максимального получения доходов в краткосрочной перспективе. Эта стратегия применяется по отношению к бесперспективному бизнесу, который не может быть прибыльно продан, но может принести доходы во время «сбора урожая». Данная стратегия предполагает сокращение затрат на закупки, на рабочую силу и максимальное получение дохода от распродажи имеющегося продукта и продолжающего сокращаться производства.

• стратегия сокращения, заключающаяся в том, что фирма закрывает или продает одно из своих подразделений или бизнесов для того, чтобы осуществить долгосрочное изменение границ ведения бизнеса.

• стратегия сокращения расходов, основной идеей которой является поиск возможностей уменьшения издержек и проведение соответствующих мероприятий по сокращению затрат. Данная стратегия обладает определенными отличительными особенностями, которые состоят в том, что она больше ориентирована на устранение достаточно небольших источников затрат, а также в том, что ее реализация носит характер временных или краткосрочных мер.

На практике фирма может одновременно реализовывать несколько стратегий. Может производиться фирмой и определенная последовательность в реализации стратегий. По поводу первого и второго случаев говорят, что фирма осуществляет комбинированную стратегию.

1.8 Выбор стратегииВыбор стратегии фирмы осуществляется руководством на основе анализа следующих ключевых факторов:

· сильные стороны отрасли и сильные стороны фирмы;

· цели фирмы;

· интересы и отношение высшего руководства;

· финансовые ресурсы фирмы;

· квалификация работников;

· обязательства фирмы;

· степень зависимости от внешней среды;

· временной фактор.

|

|

|

|

|

|

|

Примечание: стратегии выписаны в возможном порядке предпочтения

Рис. 1.4. Матрица Томпсона и Стрикланда

1.9 Реализация стратегииРеализация стратегии направлена на решение следующих трех задач:

1. Установление приоритетности среди административных задач с тем, чтобы их относительная значимость соответствовала стратегии организации.

2. Установление соответствия между выбранной стратегией и внутриорганизационными процессами с тем, чтобы сориентировать деятельность организации на осуществление выбранной стратегии.

3. Выбор и приведение в соответствие с осуществляемой стратегией стиля лидерства и подхода к управлению организацией.

Все три задачи решаются посредством изменения. Поэтому именно изменение является сердцевиной выполнения стратегии. Необходимость и степень изменений зависит от того, насколько организация готова к эффективному осуществлению стратегии.

0 комментариев