Навигация

Экономическая ретроспектива предприятия

81550

знаков

10

таблиц

13

изображений

2.2 Экономическая ретроспектива предприятия

Как уже говорилось ранее, мебельный салон «ХХХ», один из самых крупных в Вологодской области, был основан в 1991 году. Основная деятельность – оптовая и розничная торговля мебелью для дома и офиса: индивидуальный подбор, продажа из наличия и под заказ, доставка, сборка и сервисное обслуживание мебели.

С самого начала работы салон, в то время еще магазин, имел специализацию – продажа мебели хорошего дизайна и качества, соответственно такая мебель и стоила на порядок выше. Ставка делалась на мебель импортного производства.

Таблица 2.1

Показатели финансовой деятельности за 1997-2004 г.г. в сопоставимых ценах

| № | Показатели | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 |

| 1. | Доходы, тыс. р. | 30117 | 6785 | 12343 | 18527 | 24975 | 27063 | 26451 | 29015 |

| 1.1. | Выручка от продажи товаров, тыс. р. | 30117 | 6785 | 12343 | 18380 | 24710 | 26825 | 26096 | 28099 |

| 1.2. | Доходы от сдачи имущества в аренду, тыс. р. | 147 | 138 | 238 | 355 | 916 | |||

| 1.3. | Иные доходы тыс. р. | 127 | |||||||

| 2. | Прибыль от реализации, тыс. р. | 7615 | 227 | 848 | 2242 | 3925 | 4491 | 4123 | 5485 |

| 3 | Чистая прибыль, тыс. р. | 1727 | 74 | 303 | 538 | 928 | 977 | 989,5 | 1116 |

| 4. | Полная себестоимость, тыс. р. | 24077 | 6931 | 11970 | 16877 | 22745 | 25301 | 25021 | 25701 |

| 4.1. | Затраты на закупку товара, тыс. р. | 22502 | 6558 | 11495 | 16138 | 20785 | 22334 | 21973 | 22614 |

| 4.2. | Коммерческие расходы | 1575 | 373 | 475 | 739 | 1960 | 2967 | 3048 | 3087 |

| 5 | Затраты на один рубль товарной продукции, р. | 0,80 | 1,02 | 0,97 | 0,92 | 0,92 | 0,94 | 0,96 | 0,91 |

| 5 | Среднесписочная численность штатного персонала, чел. | 23 | 8 | 10 | 10 | 12 | 14 | 14 | 15 |

| 6 | Фонд оплаты труда персонала, тыс. р. | 480,5 | 100,1 | 154,8 | 228,0 | 273,6 | 473,5 | 803,5 | 1365,6 |

| 7 | Среднемесячная зар/плата с соц. выплатами, руб. | 1480 | 1042 | 1290 | 1900 | 1900 | 2818 | 4783 | 7587 |

| 8 | Осн. Фонды на начало года, тыс.руб. | 12067 | 11647 | 10991 | 10469 | 10431 | 10792 | 10260 | 10080 |

| 9 | Рентабельность продаж, % | 31,63 | 3,28 | 7,08 | 13,28 | 17,26 | 17,75 | 16,48 | 21,34 |

| 10 | Рентабельность фондов, % | 63,11 | 1,95 | 7,72 | 21,42 | 37,63 | 41,61 | 40,19 | 54,41 |

| 11 | Выручка на одного раб. тыс.р./чел. | 1309,4 | 848,1 | 1234,3 | 1838 | 2059,1 | 1916 | 1864 | 1873,2 |

В 90-е г.г. спрос на такую мебель был и довольно большой, люди начали зарабатывать деньги и, уставшие от времен вечного дефицита, с удовольствием меняли обстановку. Продажи шли очень хорошо, мебель не успевали привозить. За это время было открыто несколько торговых точек (отдел на ул.Ленина 7, отдел в «Универмаге», филиал в г. Череповец), куплено здание по ул. Советский пр-т 164, в котором салон располагается и сейчас.

Кризис 1997 года, связанный с падением курса рубля очень сильно отразился на работе салона в последующие годы (таблица 2.1.), т.к. стоимость импортного товара была привязана к курсу доллара, цены выросли примерно в 3 раза, продажи сократились практически полностью. Отделы салона были закрыты, персонал сокращен.

Период кризиса затянулся примерно на 2 года: первые полгода, с августа 1997 г. – сильный спад, потом с 1998 - 1999 г. медленный рост продаж, положение улучшилось только в 2000 году, но и до настоящего времени салон не вышел на объемы продаж до кризисного периода.

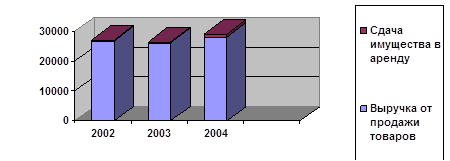

Рассмотрим структуру доходов предприятия за 2002-2004 г.г. (рис. 2.1).

Рис.2.1. Структура доходов за 2002-2004 г.г.

Основной вид дохода – выручка от продажи товаров, сдача имущества в аренду составляет примерно 1 % от общего дохода.

Нами проведен анализ ценового диапазона в разрезе ассортиментных групп мебели и средних цен продаваемой мебели в салоне «ХХХ» с 2004 году (таблица 2.2).

Таблица 2.2

Средние цены продаж по ассортиментным группам в 2004 г.

| Наименование | Ценовой диапазон, р. | Средняя стоимость продаваемой мебели | |

| Мин. | Мах. | ||

| Комплект мягкой мебели | 27000 | 180000 | 40000-60000 |

| Диван | 18000 | 50000 | 18000-25000 |

| Спальный гарнитур | 55000 | 300000 | 55000-120000 |

| Кровать | 15000 | 45000 | 18000-30000 |

| Шкаф | 10000 | 120000 | 15000-50000 |

| Тумбочки | 3500 | 15000 | 7000 |

| Комод | 6000 | 40000 | 20000 |

| Кухонный гарнитур | 65000 | 350000 | 65000-150000 |

| Гостиная комплект | 100000 | 350000 | 100000-150000 |

| Стол обеденный | 3000 | 50000 | 10000-20000 |

| Стул | 380 | 11000 | 3000-5000 |

| Кабинет офисной мебели | 10000 | 300000 | 15000-90000 |

Проанализируем укрупненную структуру расходов предприятия в 2004 году (рис. 2.2).

Рис. 2.2. Укрупненная структура расходов за 2004 год

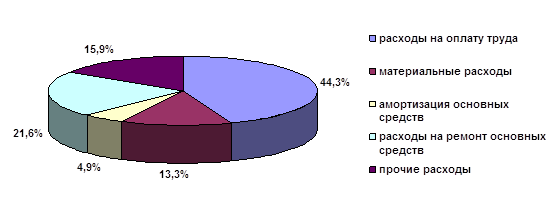

Основная часть расходов или 88% идет на закупку товарной продукции, 12% составляют коммерческие расходы. Рассмотрим их структуру (рис.2.3.).

Структура коммерческих расходов за 2004 г. (Рис.2.3.)

Рис. 2.3. Структура коммерческих расходов за 2004 г.

Структура коммерческих расходов по различным статьям за 2004 год:

Расходы на оплату труда (с отчислениями) – 44,3%

Материальные расходы (электроэнергия, вода, эксплуатация основных средств и т.д.) – 13,3%

Амортизация основных средств – 4,9%Расходы на ремонт основных средств – 21,6%

Прочие расходы – 15,9%

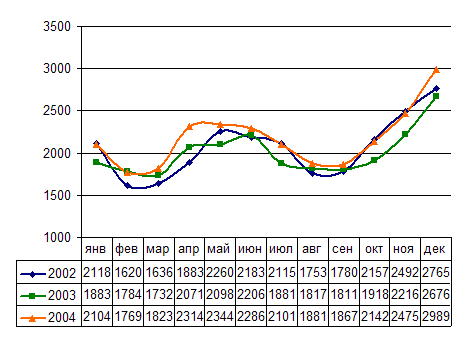

При рассмотрении динамики продаж за 3 последних года помесячно, мы выявили ярко выраженную сезонность (рис. 2.4)

Рис. 2.4. График сезонных колебаний продаж за 2002-2004 г.г

Максимальный пик продаж наблюдается в декабре месяце, минимальный – в феврале, спад в августе, а весной и осеню наблюдается рост продаж.

На увеличение объемов продаж влияют:

· рынок недвижимости: сдача в эксплуатацию домов, особенно элитных;

· праздники: люди стремятся сделать покупки для дома перед праздниками, особенно это касается Нового года;

Объем продаж снижают:

· период летних отпусков;

· каникулы итальянских фабрик по производству мебели (рождественские и августовские), из-за них увеличиваются сроки поставки мебели, заказов становится меньше.

Таким образом, рассмотрев экономическую ретроспективу деятельности мебельного салона «ХХХ», можно сделать следующие выводы:

Основной сферой деятельности предприятия является оптовая и розничная торговля мебелью для дома и офиса, на рынке Вологодской области.

1. В ассортименте весь спектр мебели, специализация идет не по функциональному признаку, а по уровню качества и производителя мебели.

2. Основные покупатели жители Вологодской области.

3. Доходы от продажи товара имеют тенденцию к росту, но незначительную.

4. Имеется сезонность в продажах, связанная с рынком жилья, сезонами отпусков и праздниками.

5. Работу предприятия можно охарактеризовать как стабильную.

2.3 Состав персонала, его характеристика. Структура управления предприятием

Количество сотрудников фирмы составляет 15 человек.

Большинство сотрудников фирмы имеет высшее образование – 66%; по половому составу мужчины составляют 46%, женщины – 54%; по возрасту:

- 33% относится к группе 40-50 лет, в эту группу входит руководитель, бухгалтер, водители (2 чел.);

- 67% попадает в возрастную категорию от 20 до 30 лет. Это продавцы-консультанты, сборщики.

Следует отметить, что образование, соответствующее профилю работы имеет только бухгалтер.

Половозрастной состав и уровень образования сотрудников представлен в таблице 2.3.

Таблица 2.3.

| Должность | Кол-во сотрудников | Образование | Пол Муж/жен. | Возрастная группа |

| Директор | 1 | Высшее | Муж. | 40-50 |

| Бухгалтер | 1 | Высшее | Жен. | 40-50 |

| Директор салона | 1 | Высшее | Жен. | 20-30 |

| Менеджер | 1 | Высшее | Жен. | 20-30 |

| Продавцы | 5 | Высшее, неполное в/о | Жен. | 20-30 |

| Сборщики, водители | 6 | Высшее, среднее | Муж. | 20-30 40-50 |

Функции и обязанности сотрудников:

Директор – руководит деятельностью предприятия, осуществляет стратегическое лидерство, ставит долгосрочные цели, организует работу фирмы в целом, распоряжается финансами.

Бухгалтер – обеспечивает ведение учета и отчетности на основе прогрессивных форм и методов бухгалтерского учета и контроля. Сдачу отчетности в налоговую инспекцию.

Директор салона – несет ответственность за работу салона в целом, в том числе:

ü за работу продавцов-консультантов,

ü за соответствие продажных цен прайс-листам,

ü за наличие ценников, сертификатов,

ü за подбор товарного ассортимента,

ü за соблюдение кассовой дисциплины,

ü за составление и сдачу товарного отчета со всей прилагающейся документацией,

ü за оформление информационных стендов для покупателей,

ü за урегулирование вопросов торговли с проверяющими организациями (госторгинспекцией, СЭС, ЦСМ и т.д.).

Менеджер по поставкам:

ü ведет работу с поставщиками,

ü обеспечивает выполнение заказов в срок,

ü занимается поиском новых поставщиков,

ü решает вопросы замены брака.

Продавцы-консультанты обязаны:

ü доносить до клиента достоверную информацию,

ü помогать клиенту в выборе мебели,

ü оформлять заказы и передавать их менеджеру,

ü договариваться о порядке и условиях выдачи мебели,

ü оформлять кассовую и отчетную документацию.

Грузчики-сборщики выполняют погрузочно-разгрузочные работы, проверку качества мебели, осуществляют доставку и сборку, а также сервисное обслуживание мебели.

Водители-экспедиторы выполняют транспортировку мебели, отвечают за ее сохранность во время перевозки, поддерживают техническую исправность транспорта.Следует сказать, что закрепленной документально структуры управления не существует. Ее можно представить на основании анализа должностных инструкций и фактических внутриорганизационных связей. Т.к. предприятие небольшое, то его организационная структура совпадает со структурой управления.

Организационно-управленческая структура предприятия ООО «ххх» линейная (рис. 2.5).

Рис.2.5. Современная структура управления ООО «ххх».

Во главе находится директор фирмы, он же является и ее учредителем. Ему непосредственно подчиняется бухгалтер, менеджер по закупкам, директор салона, а также секретарь, водители-экспедиторы.

В подчинении директора салона находятся продавцы-консультанты и сборщики мебели.

Для небольшой организации линейная схема управления вполне оправдана.

Мебельный салон «ХХХ» торговое предриятие и, следовательно, основная прибыль завит от грамотной работы продавцов-консультантов. Как уже отмечалось ранее, они не имеют образования по профилю работы, поэтому для улучшения работы салона нужно:

1) повысить квалификацию продавцов-консультантов;

2) пересмотреть систему оплаты труда;

3) повысить мотивацию.

Как правило, обучение новых работников проводится теми, кто уже работает, таким образом, передаются не только нужные знания, но и ошибочные, которые нужно искоренять, при этом знаний передается явно недостаточно. Поэтому, я считаю целесообразным проводить обучение и повышение квалификации сотрудников не только внутри организации, но и в специальных обучающих центрах.

Обучение должно проводиться на этапе стажировки и, если она успешно пройдена, в процессе работы.

Обучение должно включать:

1) Навыки продаж

- техники продаж

- навыки поддержания отношений с клиентами

- навыки качественного обслуживания

- навыки поиска, развития и удержания клиента

2) Знание бизнеса

- знание продукции, конкурентов

- знание потребностей клиентов

- знание клиентской базы и эффективных методов работы с ней

3) Отношения к продажам

- лояльность к бизнесу и менеджменту компании, принятие целей, взятие обязательств и следование им

- осознание связи уровня личных продаж с личными целями: материальным благополучием, карьерой и т.д.

- вера в качество и нужность предлагаемого товара

Выводы:

1. Количественный состав продавцов-консультантов на сегодняшний день оптимальный. Используется достаточно эффективно.

2. По возрастному составу:

33% коллектива находятся на стадии сохранения карьерного развития. К этой группе относятся директор и бухгалтер фирмы, т.е. руководящий состав фирмы.

67% коллектива - на пробной стадии карьерного развития. В эту группу попадают продавцы-консультанты и сборщики мебели – основной состав коллектива.

Возможно, именно этим объясняется нежелание руководства вносить какие-либо изменения в работу и текучесть состава остальных кадров, недовольных отсутствием этих изменений.

0 комментариев