Риск-менеджмент как отрасль научного управления

Аксиомы, законы и принципы риск-менеджмента

Процессный подход к изучению риск-менеджмента

Функциональные полномочия — право руководителя самостоятельно принимать решения, но только в пределах определенной функции

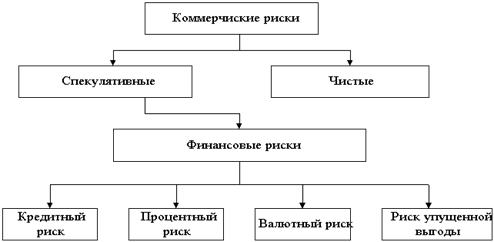

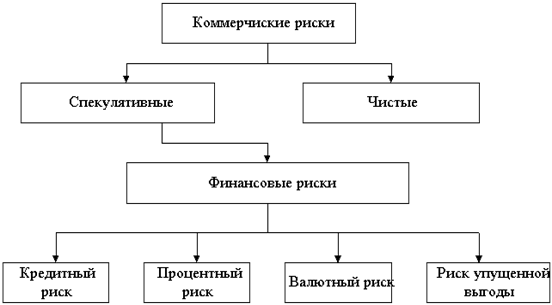

Финансовые риски

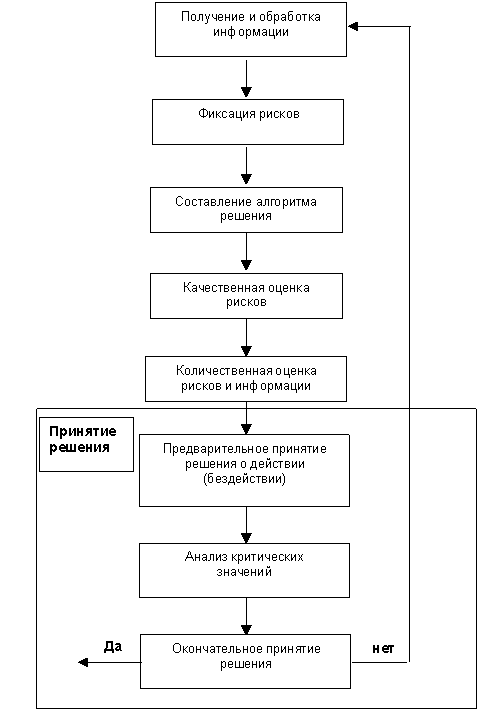

Внести изменения в систему управления, чтобы ликвидировать базу стрессов и минимизировать их количество

Навигация

Риск-менеджмент как отрасль научного управления

Риск-менеджмент

423576

знаков

3

таблицы

10

изображений

1.4 Риск-менеджмент как отрасль научного управления

Для того чтобы наиболее полно раскрыть смысл такого емкого понятия, как риск-менеджмент, сначала целесообразно рассмотреть содержание термина "менеджмент" в наиболее общем его понимании.

Понятия "управление", "менеджмент" известны сегодня практически каждому образованному человеку. Их значимость особенно ясно была осознана в 20—30-е гг. XX в., когда управленческая деятельность превратилась в профессию, область знаний — в самостоятельную сферу исследований. Сегодня очевиден тот факт, что высокий уровень развития современного мира, по большей части, объясняется успешными методами управления. В любой сфере требуются компетентные управляющие, этот социальный слой превратился в весьма влиятельную общественную силу, а профессиональная деятельность часто является наиболее важным ключом к успеху.

Сам термин "менеджмент" происходит от древнеанглийского слова manage (латинское manus — рука). Буквально слово manage в средневековой Англии означало "объезжать лошадей". Будучи связан с процессом езды, с управлением лошадью, смысл слова сохранился в понятии "управление". Оно и определило название целой науки об управлении.

На сегодняшний день в научно-методической литературе отсутствует единое определение понятия "менеджмент".

Профессор Л.И. Евенко определяет управление как умение добиваться поставленных целей, используя труд, интеллект, мотивы поведения других людей; функцию, вид деятельности по руководству людьми, а также как область человеческого знания, помогающую осуществить эту функцию.

Один из ведущих теоретиков в области управления и организации П. Дракер определяет управление как "особый вид деятельности, превращающий неорганизованную толпу в эффективную целенаправленную и производительную группу".

Профессор М. Мэскон, соавтор известного американского учебника "Management" (в русском переводе — "Основы менеджмента"), выдержавшего в США три издания, характеризует управление как "процесс планирования, организации, мотивации и контроля, необходимые для того, чтобы сформулировать и достичь целей организации".

Профессор М.М. Максимцов определяет менеджмент как "управление в социально-экономических системах (фирмах, акционерных обществах, учреждениях и др.)...", а также как "...совокупность современных принципов, методов, средств и форм управления производством с целью повышения его эффективности (увеличения прибыли и др.)".

Другие авторы определяют менеджмент как "интеграционный процесс, с помощью которого профессионально подготовленные специалисты формируют организации и управляют ими путем постановки целей и разработки способов их достижения".

Определений понятия "менеджмент" большое множество и все они достаточно разнообразны. Подобное положение вещей отчасти объясняется тем, что менеджмент можно рассматривать с различных точек зрения: как явление, как процесс, как систему, как отрасль научных знаний, как искусство, как категорию людей, занятых управленческим трудом, или орган управления.

Как явление менеджмент представляет собой целенаправленное, планомерное воздействие на объект управления со стороны субъекта управления.

Как процесс менеджмент включает в себя ряд последовательных функций. К указанным функциям можно отнести планирование, организацию, регулирование, мотивацию, контроль и учет.

Менеджмент как система представляет собой совокупность взаимозависимых элементов, таких как люди, информация, структура и т.п.

С научной точки зрения менеджмент представляет собой науку, изучающую проблемы управления. Основными задачами менеджмента как науки являются: объяснение природы управленческого труда, установление причинно-следственных связей в управленческих процессах, выявление условий, при которых совместный труд людей оказывается наиболее эффективным. Важность и значимость систематизированных научных знаний об управлении определяется тем, что они позволяют своевременно и качественно управлять текущей деятельностью организации, прогнозировать возможные варианты развития событий и в соответствии с этим разрабатывать стратегию и тактику функционирования, грамотно осуществлять постановку целей и задач.

Нередко менеджмент рассматривают как искусство, которое опирается на лежащие в его основе концепции, законы, принципы и методы. Такой подход основан на том, что любая организация как объект управленческой деятельности представляет собой совокупность сложных социально-технических систем, на функционирование которых оказывают влияние многочисленные внешние и внутренние факторы.

Часто понятие "менеджмент" ассоциируется с людьми, чья работа состоит в координации усилий всего персонала предприятия для достижения целей функционирования. Кроме того, понятием "менеджмент" может обозначаться аппарат управления современных организаций, независимо от их формы собственности и целей деятельности.

Основываясь на вышеизложенном, риск-менеджмент можно определить как одно из основных направлений современного менеджмента, изучающее проблемы управления рисками, возникающими в деятельности самостоятельной хозяйственной организации.

В теории и практике риск-менеджмента можно выделить три основных направления. Первое направление связано с разработкой системы мер, направленных на предупреждение и профилактику рисков. Второе — касается вопросов минимизации негативных последствий, которые могут причинить риски хозяйственной организации. И, наконец, третье направление тесным образом связано с возможностью получать в ситуациях риска дополнительные доходы или иные коммерческие преимущества.

Только отрабатывая все три вышеназванных направления в совокупности, руководитель организации сможет создать действительно эффективную систему управления рисками.

1.5 Цель и задачи риск-менеджментаОсновную цель риск-менеджмента можно определить как обеспечение максимальной эффективности управления рисками хозяйственной организации.

Как известно, эффективность любой деятельности определяется как отношение эффекта, полученного в результате указанной деятельности, к затратам, понесенным в процессе ее осуществления.

Поскольку риск-менеджмент затрагивает самые разнообразные сферы деятельности организации, то все используемые в расчетах показатели целесообразно приводить в стоимостном выражении. Это позволит унифицировать исходную фактологическую базу и избежать путаницы.

Для достижения поставленной цели в рамках риск-менеджмента решаются следующие основные задачи:

♦ профилактика возникновения рисков;

♦ минимизация ущерба, причиненного рисками;

♦ максимизация дополнительной прибыли, получаемой в результате управления рисками.

Первая задача решается посредством прогнозирования рисков и их своевременной нейтрализации. В рамках решения второй задачи осуществляется создание внешних и внутренних страховых и резервных фондов, за счет средств которых можно частично или полностью компенсировать негативные последствия рисков. Выполнение третьей задачи обеспечивается путем рационального использования ситуаций риска с целью максимизации получаемой фирмой прибыли.

1.6 История возникновения риск-менеджментаРиск-менеджмент как самостоятельное направление исследований в области теоретического управления только начинает свое формирование. Несмотря на это, уже сегодня можно говорить если не об истории развития, то, по крайней мере, об истории возникновения этой отрасли научных знаний.

Первые признаки научного интереса к управлению рисками можно заметить на самых начальных этапах развития общетеоретического менеджмента. Еще представители школы научного управления, такие как Фредерик Тейлор, Генри Гант, супруги Гилберт, Генри Форд, уделяли определенное внимание риску возникновения сбоев и брака в процессе производственной деятельности. Жившие в эпоху первой научно-технической революции и воспитанные на принципах технического подхода представители первой школы научного менеджмента рассматривали организацию как машину, состоящую из отдельных узлов и деталей. Известно, что повысить надежность и эффективность любого сложного механизма можно за счет повышения надежности и эффективности его отдельных узлов и деталей, в первую очередь наиболее слабых и уязвимых.

С позиций технического подхода наиболее уязвимым элементом в системе человек—машина является именно человек. Ведь хорошо отлаженная машина не спорит с руководителем, не опаздывает на работу, не ошибается, не болеет и не нарушает трудовую дисциплину. Исходя из вышеизложенного, представители полагали, что чем меньше человек участвует в производственном процессе, тем ниже риск возникновения различного рода сбоев и брака. Добиться этого можно двумя способами: во-первых, за счет повышения производительности труда путем упрощения отдельных ручных операций; во-вторых, за счет механизации и автоматизации производственных процессов.

Развитие школы научного управления было доведено до логического завершения, когда Г. Форд изобрел конвейер. Тем самым он создал теоретическую базу для автоматизации и механизации не только основных, но и вспомогательных рабочих операций по транспортировке деталей с одного рабочего места на другое. Именно по принципу конвейера строятся все современные производственные комплексы, в составе которых участие человека практически сведено к минимуму. Он выполняет исключительно контрольные и вспомогательные функции.

Проблемы управления рисками интересовали и представителей классической школы менеджмента.

Основатель классической школы Анри Файоль в числе шести основных групп операций, производимых на предприятии, наряду с техническими, коммерческими, финансовыми, учетными и административными особо выделял страховые. Этот факт свидетельствует о том, что Файоль большое внимание уделял профилактике возникновения внешних рисков и минимизации их негативных последствий.

Ощутимый вклад в развитие теории управления рисками внесли представители школы психологии и человеческих отношений. Результаты хортонских экспериментов Элтона Мэйо показали, что благоприятная социально-психологическая обстановка на предприятии способствует не только повышению производительности труда, но и существенному снижению риска возникновения сбоев и брака.

На современном этапе изучением проблем риск-менеджмента занимаются такие исследователи, как И.А. Бланк, О.А. Грунин и С.О. Грунин, В.И. Лукашин, В.П. Мак-Мак, В.А. Швандар, Г.Б. Поляк, Е.С. Стоянова и другие.

Однако в настоящее время еще рано говорить о риск-менеджменте как об окончательно сформировавшейся отрасли научного управления. Имеющиеся в этой сфере теоретические знания и практические наработки разрознены и не систематизированы. По-видимому, лишь спустя несколько лет можно будет рассматривать риск-менеджмент как полноправный раздел теории управления.

Выводы♦ Риск представляет собой потенциально существующую вероятность потери ресурсов или неполучения доходов.

♦ Риск непосредственным образом связан с управлением и находится в прямой зависимости от эффективности и обоснованности принимаемых управленческих решений.

♦ Посредством выявления сфер повышенного риска, его количественного измерения и осуществления регулярного контроля можно в ограниченной степени управлять рисками либо осуществлять их профилактику. Это позволяет в значительной степени снизить уровень риска и минимизировать его негативные последствия.

♦ Источники рисков — это условия и факторы, которые таят в себе и при определенных условиях сами по себе либо в различной совокупности обнаруживают враждебные намерения, вредоносные свойства, деструктивную природу.

♦ Наибольшее распространение в науке получило выделение опасностей и угроз в зависимости от сферы их возникновения. По этому признаку различают внутренние и внешние.

+ Внешние опасности и угрозы возникают за пределами предприятия. Они не связаны с его производственной деятельностью. Как правило, это такое изменение окружающей среды, которое может нанести предприятию ущерб.

♦ Внутренние факторы связаны с хозяйственной деятельностью предприятия и его персонала. Они обусловлены теми процессами, которые возникают в ходе производства и реализации продукции и могут оказать свое влияние на результаты бизнеса.

♦ Понимая, что деструктивные факторы, порождающие риск, неустранимы, объективны, руководитель должен принимать хозяйственные решения на основе приемлемого риска, когда факторы риска тщательно анализируются, рассматриваются возможные последствия их действий, принимаются меры по ослаблению нанесенного ими ущерба и обеспечению приемлемого для данного хозяйственного субъекта уровня риска.

♦ Риск-менеджмент можно определить как одно из основных направлений современного менеджмента, изучающее проблемы управления рисками самостоятельной хозяйственной организации.

♦ В теории и практике риск-менеджмента можно выделить три основных направления. Первое направление связано с разработкой системы мер, направленных на предупреждение и профилактику рисков. Второе — касается вопросов минимизации негативных последствий, которые могут причинить риски хозяйственной организации. И, наконец, третье направление тесным образом связано с возможностью получать в ситуациях риска дополнительные доходы или иные коммерческие преимущества.

♦ Основную цель риск-менеджмента можно определить как обеспечение максимальной эффективности управления рисками хозяйственной организации.

♦ В рамках риск-менеджмента решаются три основные задачи: профилактика возникновения рисков; минимизация ущерба, причиненного рисками; максимизация дополнительной прибыли, получаемой в результате управления рисками.

♦ Отдельные вопросы управления рисками затрагивались различными исследователями на протяжении практически всей истории развития менеджмента, однако сегодня все еще рано говорить о риск-менеджменте как об окончательно сформировавшемся разделе научного управления.

Похожие работы

... . К этим рискам относят также риск потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок по облигациям, сертификатам и другим ценным бумагам. 2. Содержание и назначение риск-менеджмента Риск - это финансовая категория. Поэтому на степень и величину риска можно воздействовать через финансовый механизм. Такое воздействие осуществляется с помощью ...

... деятельности, связанной с реализацией проекта; перечень процедур, обеспечивающих мониторинг рисков предпринимательского проекта. 2. Организация отдела риск-менеджмента 2.1 Структура отдела риск-менеджмента Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, производственные, сбытовые возможности, способность отвечать по своим обязательствам и ...

... капитала должна теоретически обеспечить достоверную прогнозную информацию о рисках, присущих предприятию. Данные компании имеют эффективные процедуры, позволяющие поддерживать в предсказуемых пределах риски, а также фактические потери от рисков. Компании с неполноценной системой риск-менеджмента еще не достигли должного уровня предсказуемости рисков и потерь. Поэтому любые расчеты экономического ...

... с другими структурными подразделениями организации Отдел продаж взаимодействует со следующими структурными подразделениями организации: Отделом маркетинга Отдел продаж получает: - сведения о состоянии и прогнозы развития спроса на продукцию на внутреннем и внешнем рынках; - рекомендации по созданию собственной дилерской или агентской сети; - рекомендации по внедрению в существующие ...

0 комментариев