Сущность риск-менеджмента

Способы оценки рисков

Управление рисками

Организация отдела риск-менеджмента

Совершенствование системы способов минимизации рисков

Анализ системы управления рисками в ОАО «ВСУМ»

Оценка риска предприятия на основе показателей финансовой отчетности

Анализ рисков предприятия и методов, используемых для минимизации риска

Совершенствование системы способов минимизации рисков, используемой на ОАО «ВСУМ»

Навигация

Организация системы риск-менеджмента на предприятии

Организация системы риск-менеджмента на предприятии

121266

знаков

12

таблиц

6

изображений

Организация системы риск-менеджмента на предприятии, на примере ОАО «ВСУМ»

Содержание

Введение

1.Теоретические аспекты риск-менеджмента

1.1 Сущность риск-менеджмента

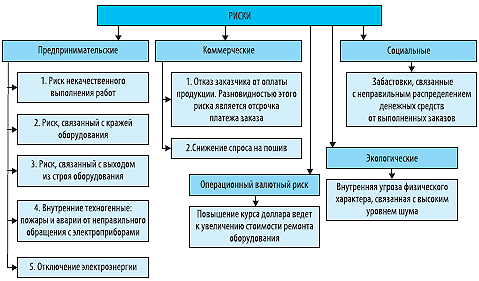

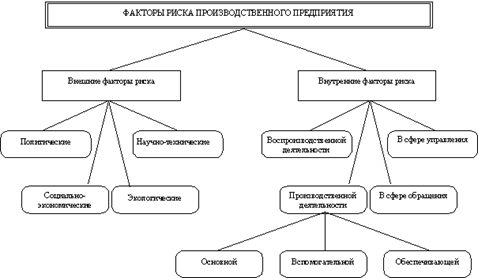

1.2 Виды рисков

1.3 Способы оценки рисков

1.4 Управление рисками

2.Организация отдела риск-менеджмента

2.1 Структура отдела риск-менеджмента

2.2 Совершенствование системы способов минимизации рисков

3.Анализ системы риск-менеджмента

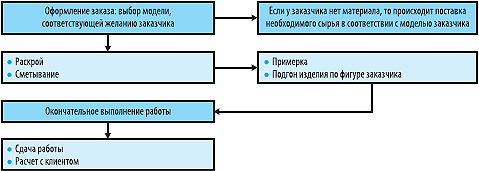

3.1 Характеристика предприятия

3.2 Оценка риска предприятия на основе показателей финансовой отчётности

3.3 Анализ риска предприятия и методы его минимизации

3.4 Совершенствование системы способов минимизации рисков, используемой на ОАО «ВСУМ»

Заключение

Литература

Введение

Как известно, конкурентоспособность предприятия выражается в его возможности успешно функционировать и развиваться на определённом рынке. В связи с этим для эффективного управления предприятием и постоянного поддержания его конкурентоспособности на достаточном уровне необходимо осуществлять непрерывный мониторинг и учёт многообразных внешних и внутренних факторов, влияющих на положение предприятия в конкурентной рыночной среде. При этом специфика внешних и внутренних рискообразующих факторов заключается в том, что последними предприятие может активно манипулировать в определённых границах, в то время как, внешние рискообразующие факторы оно вынуждено принимать такими, как есть. В соответствии с этим в риск-менеджменте существуют различные подходы к управлению внешними и внутренними источниками риска.

Возможность непосредственного активного воздействия предприятия на внутренние рискообразующие факторы даёт ему неоспоримый шанс позитивно влиять на эффективность своей деятельности, а, следовательно, и укреплять свои конкурентный позиции. Таким образом, немаловажным условием выживания предприятия в острой конкурентной борьбе является умение и способность его менеджмента построить грамотную и эффективную политику в области управления рисками.

Проблема управления рисками предприятия в той или иной степени получила отражение в достаточно большом количестве научных трудов.

Среди теоретиков, внесших реальный вклад в развитие теории риска, можно выделить таких ученых, как А. П. Альгин, Дж. М. Кейнс, А. Маршалл, О. Моргенштейн, Ф. Найт, Дж. Нейман, Б. А. Райзберг, В. В. Черкасов.

Одним из первых, кем были рассмотрены проблемы возникновения экономических рисков, стал А. Маршалл. Его труды положили начало неоклассической теории риска. Дж. М. Кейнс ввел в науку понятие «склонность к риску», характеризуя инвестиционные и предпринимательские риски.

В работе Ф. Найта «Риск, неопределенность и прибыль» впервые была высказана мысль о риске как количественной мере неопределенности. В трудах О. Моргенштейна и Дж. Неймана также были разработаны вопросы теории риска, отражающие взаимосвязь понятий «неопределенность» и «риск».

Отечественными учеными А.П. Альгиным, Б.А. Райзбергом были разработаны проблемы восприятия риска как сложного социально-экономического явления, имеющего множество зачастую противоречивых основ.

В развитие прикладных концепций риска свой вклад внесли Дж. Бароне-Адези, Т. Боллерслев, К. Гианнопоулос, М.В. Грачева, Г. Гуптон, П. Зангари, В.Е. Кузнецов, А. Ли, М.А. Рогов, В.А. Чернов, Г.В. Чернова, Р, Энгль.

Первое стратегическое направление прикладных исследований в области риска получило отражение в анализе технико-производственных рисков. Так, М.В. Грачева посвятила ряд работ вопросам проектных и инвестиционных рисков. В.А. Черновым был рассмотрен вопрос коммерческих рисков, в частности, применение методов финансового анализа для учета рисков.

Второе направление связано с разработкой проблематики рыночных и кредитных рисков. Это, в частности, работы Т. Боллерслева, Дж. Бароне-Адези, Р. Энгля и К. Гианнопоулоса. Результаты исследований этих ученых были использованы в популярных концепциях управления рыночными и кредитными рисками (RiskMetrics, CreditMetrics, CorporateMetrics), разработанных П. Зангари, Г. Гуптоном и А. Ли. В российской науке данное направление было поддержано учеными В. Е. Кузнецовым и М. А. Роговым.

На Западе, даже в относительно стабильных экономических условиях, субъекты хозяйствования уделяют пристальное внимание вопросам управления рисками в российской экономике, где факторы экономической нестабильности и без того усложняют эффективное управление предприятиями, проблемам анализа и управления комплексом рисков, возникающих в процессе их экономической деятельности, уделяется явно недостаточное внимание.

Актуальность выбранной темы продиктована настоятельной необходимостью изучения вопроса управления рисками, который отчетливо обозначил всю остроту данной проблемы в России. Выход из этой ситуации возможен только в случае разработки на предприятии определенной позиции по оценке рисков, обеспечивая высокую прибыльность деятельности.

Создать такую организацию без проведения исследований невозможно. Особую роль здесь играют исследования способов минимизации рисков. Эта проблема была открыта для дискуссий всегда, однако до недавнего времени она в большей степени решалась в рамках математических дисциплин, таких, как теория вероятностей, математическая статистика, логика, теория множеств и др.

Цель работы - исследование организации риск-менеджмента предприятия и системы минимизации риска, предвидеть ее возможности и перспективы, а так же разработка своевременного и оперативного совершенствования по управлению рисками.

В соответствии с поставленной целью определены следующие задачи исследования

· исследовать теоретические аспекты риск-менеджмента;

· определить сущность и разнообразие рисков, способы их оценки, особенности управления рисками.

· выявить основные закономерности и проблемы;

· изучить систему способов минимизации рисков и выявить методы по их совершенствованию;

· провести анализ и дать оценку рискам предприятия на основе показателей финансовой отчетности и предложить мероприятия для совершенствования их минимизации;

Для решения вышеперечисленных задач была использована материально-техническая база ОАО "ВСУМ":

Объектом исследования является ОАО "ВСУМ".

Предметом исследования - система риск-менеджмента предприятия.

1.Теоретические аспекты риск-менеджмента

Похожие работы

... может быть получена из различных источников: разовых и постоянных, официальных и неофициальных, приобретенных и полученных, достоверных и сомнительных и др. В то же время, информация, используемая в риск-менеджменте, должна быть достоверной, качественно полноценной и своевременной. Источники информации Внутренние Внешние Данные производственного процесса Бухгалтерский ...

... финансовая деятельность предприятия включает в себя также обязательные налоговые платежи, то эти способы целесообразно применять и при налоговом риск – менеджменте. Однако существуют еще и специальные приемы, характерные конкретно для налогового планирования на предприятии. К ним относятся: - получение разъяснений у налоговых органов и Минфина России, а также обжалование разъяснений фискальных ...

... планирование природоохранных мероприятий для всех сфер деятельности организации; программа управления с целью достижения уровня запланированной экологической эффективности. [1] 1.2 Задачи и функции экологического менеджмента нефтегазодобывающих предприятий Цель внедрения СЭМ на предприятиях - поддержание мер по охране окружающей среды и предотвращение ее загрязнения, а также демонстрация ...

... деятельности, исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйственной деятельности. 1.2 Управленческий учет в системе финансового менеджмента Управленческий учет в системе финансового менеджмента на предприятии строится не сам по себе, а главным образом для решения задач оперативного анализа и управления на предприятии. Вершиной ...

0 комментариев