Обоснование изменений. Аргументированная причина, объясняющая нововведения

Рекомендации по совершенствованию управления персоналом в ООО «Авангард», на этапе роста и расширения организации

Формальные рекомендации. Перейдем к формальным рекомендациям, регулирующим формальные отношения в фирме ООО «Авангард» «руководитель-подчиненный»

Навигация

Обоснование изменений. Аргументированная причина, объясняющая нововведения

Совершенствование системы управления персоналом в условиях организационных изменений на этапе роста и расширения организации на примере ООО "Авангард"

128232

знака

13

таблиц

1

изображение

2 Обоснование изменений. Аргументированная причина, объясняющая нововведения.

3 Создание преемственности между прошлым и будущим. Все значительные изменения встречают активное сопротивление, поэтому следует мотивировать изменения и сообщить, что часть ценностей прошлого будет сохранена и продолжит свое существование в новой форме.

Менеджеру по персоналу следует организационно обеспечить изменения, продумать процесс постепенного введения новых способов работы. Для этого он должен:

- выделить лидеров коллектива, групп – людей, авторитетных для коллектива, для включения их в процесс преобразования либо в целевые проектные группы, либо в экспертную группу;

- сформировать целевые, проектные группы для разработки стратегии и плана изменений и включить в них представителей разных отделений и сфер бизнеса организации;

- сформировать экспертную группу, включающую в себя лидеров групп и людей, занимающих высокие статусы в организации, а также формальных и неформальных лидеров;

- организовывать регулярные встречи проектной и экспертной групп по обсуждению проекта и его развитию;

- представить проект сотрудникам организации.

Особое внимание следует уделить психологическому обеспечению внедрения изменений. Для этого кадровая служба должна [5, 6]:

- привлекать внимание к необходимости изменений;

- организовать процесс получения конкретных предложений от сотрудников организации и поддержку активных сотрудников, подающих такие предложения;

- создавать неофициальную информационную сеть распространения информации о проводящихся изменениях;

- учитывать при подготовке информации, способах презентации материалов особенности персонала и личностные характеристики аудитории;

- стараться учитывать продуктивные возражения, возникающие у персонала, адаптировать программу изменений с учетом возникающих затруднений.

Для построения оптимального процесса изменений важно учитывать индивидуальные способы принятия изменений (типичные для каждого механизма). Можно выделить следующие индивидуальные механизмы принятия изменений:

- идентификация – люди принимают предложенные изменения, руководствуясь внешними мотивами, для кадровой службы важно в таком случае разработать систему стимулирования (оплаты) за проведенные изменения;

- усвоение – когда люди переводят общие цели и принципы изменений в специфические личные цели, для кадровой службы появляется возможность разработать систему мотивирования, ориентируясь на тот тип основополагающих внутренних мотивов, которые специфичны для каждого – потребность в общении, ориентация на получение статуса, самореализация.

Промежуточный механизм – апробация. Человек проверяет изменения на собственном опыте, чтобы сформулировать свое собственное отношению к нему и определить способ принятия. Для кадровой службы на данном этапе необходимо организовать поддержку (со стороны значимой для сотрудника социальной группы и человека) и подкрепление эффективного поведения (разработать системы оценки, стимулирования или мотивирования).

Стадия спада (ситуация кризиса). Если предприятие не смогло подготовить плацдарм для нового взлета – не был найден новый товар и подготовлен к выводу на рынок, старый товар в соответствии с циклом жизни или из-за конкуренции выработал свой ресурс, организация переходит на стадию спада [5, 35]. Достигнутые рубежи невозможно удержать, уходит клиент, предприятие вынуждено уменьшать объемы производства, сокращать персонал, минимизировать организационную структуру, сокращая затраты до минимума. Часто ситуация кризиса сопровождается и неплатежеспособностью, что приводит к банкротству.

В подобной ситуации управленческий персонал предприятия должен провести серьезный анализ и принять решение о возможных вариантах дальнейшего развития. Существует несколько вариантов [35]:

- продажа предприятия – полная ликвидация, продажа активов, увольнение персонала и полное прекращение деятельности;

- введение внешнего управления – приглашение нового менеджера (его могут предложить кредиторы, сотрудники предприятия, арбитражный суд);

- поиск инвестиций под конкретный проект, вложение средств – перестройка производства без смены руководителя.

И во втором и в третьем случаях остается задача нормализации деятельности, а для этого необходимо провести анализ финансового состояния, найти пути реорганизации, разработать антикризисную маркетинговую, инвестиционную и организационно-производственную стратегии, найти новых партнеров и инвесторов.

Для преодоления возникшего кризиса особенно важна работа с персоналом. Деятельность кадровой службы на этом этапе должна включать диагностику кадрового потенциала предприятия, разработку стратегии реорганизации и кадровых программ поддержки реорганизации, сокращение персонала, повышение производительности труд, разрешение конфликтов, особенно обостряющихся в этот период.

При разработке антикризисной программы работы с персоналом организации важно ситуацию кризиса воспринимать несколько шире, чем просто кризис в ситуации спада производства и потери заказчика.

Если под кризисной ситуацией понимать такое состояние организации, при котором она не способна жить дальше, не претерпевая некоторых внутренних изменений, то, по-видимому, каждая организация испытывает это состояние, переходя от одной стадии жизненного цикла к другой. И это нормально.

С точки зрения человеческого фактора для ситуации кризиса характерно возникновение, как минимум, двух проблем: рассогласование между профессиональным инструментарием, которым владеет персонал организации, и требуемым для новой ситуации, неадекватность норм и правил внутриорганизационной жизни (собственно корпоративной или организационной культуры) новым условиям.

Таким образом, можно предположить, что с точки зрения ситуация кризиса человеческой составляющей детерминируется извне необходимостью смены типа профессиональной деятельности, а изнутри – организационной культуры.

Так, переход от стадии формирования организации к ее интенсивному росту, как правило, сопровождается первой кризисной ситуацией [6]. Назовем ее кризисом роста.

Стадия формирования, как правило, характеризуется, с одной стороны, наличием в организации специалистов-разработчиков («новаторов», «творцов»), готовых, основываясь на потребностях рынка, создавать и предлагать новый (или нужный) товар, а, с другой, – превалированием внутри организации тесных, доверительных, почти «семейных» отношений, свойственных органической организационной культуре. Однако для эффективного функционирования организации на стадии интенсивного роста на смену «творцам» (или в дополнение к ним) должны прийти «продавцы», коммерсанты, т.е. специалисты, способные обеспечить продвижение товара на рынке. Причем изменение профессионально-ролевого состава организации ведет к появлению новых организационно-культурных норм. Нормальные условия существования и профессионального развития «продавцов» – это постоянная конкуренция друг с другом, характерная для предпринимательской организационной культуры.

Следующая кризисная ситуация ожидает организацию, переходящую от стадии интенсивного роста к стадии стабилизации. Назовем ее кризисом зрелости. Для стадии стабилизации необходимы специалисты, способные создавать эффективные технологии, фиксировать (опять же в технологических схемах) наиболее удачные подходы, обнаруженные в ходе интенсивного роста организации. А это означает, что «продавцов» – фаворитов стадии интенсивного роста – должны сменить (или дополнить) «технологи». А средой их функционирования должны стать правила строгой иерархии, подчиненности, определенности, детерминируемые профессиональной деятельностью.

Такой тип отношений характерен для бюрократической организационной культуры, вступающей в противоречие с предпринимательской, эффективной для предыдущей стадии [5, 6].

Следующий кризис ожидает организацию при переходе со стадии стабилизации на стадию спада. Именно этот кризис можно считать собственно кризисом, и именно для него мы рассматривали чуть выше задачи управления. Для выживания организации, оказавшейся на стадии спада, необходимы совершенно особые специалисты, способные объединить в себе навыки разработчиков, продавцов и технологов.

С точки же зрения изменения норм и правил можно предположить, что персонал организации будет нуждаться в совершенно особом стиле отношений – ориентированном на лидера. Для преодоления собственно кризиса, по-видимому, особое значение будет иметь то, что принято называть харизмой лидера.

1.3 Оптимизация системы управления персоналом в период качественного роста компании

Рыночная составляющая является обязательным ингредиентом «формулы роста» организации: расширение ассортимента, грамотная маркетинговая активность, выход на новые рынки и рост существующих рынков

Наличие оптимальных по качеству и цене процессов, позволяющих создавать конкурентоспособные товары и услуги с ориентацией на клиента, является третьим необходимым элементом в формуле роста компании:

Квалифицированный мотивированный персонал +

Конкурентоспособные товары и услуги +

Грамотная маркетинговая политика и активность =

РОСТ КОМПАНИИ

Оптимизация бизнес-процессов становится возможной благодаря активному заимствованию опыта других компаний, внедрению новых технологий, автоматизации и формализации деятельности и инвестициям в долгосрочное развитие. Ниже приведены факторы, способствующие росту компании [15]:

- правильные кадры;

- расширение ассортимента;

- грамотная маркетинговая политика и активность;

- личные качества и устремления руководства;

- выход на новые рынки;

- высокое качество продукции и обслуживания;

- растущий рынок;

- перенимание опыта и внедрение новых технологий;

- клиентоориентированность;

- снижение издержек;

Управление ростом. Высокая степень управляемости встречается чаще именно в быстрорастущих компаниях.

Руководители быстрорастущих компаний, в целом, более удовлетворены существующей на их предприятиях системой управления и управляемостью, чем их коллеги из компаний с низкими и средними темпами развития.

Наиболее активно используемые управленческие инструменты в период роста касаются управления человеческими ресурсами: прогрессивная система мотивации и стимулирования персонала; формирование управленческой команды; подбор, обучение и развитие персонала. Что характерно, интенсивность использования инструментов управления человеческими ресурсами увеличивается по мере увеличения темпов роста компании.

Наиболее часто используемые инструменты управления персоналом на этапе роста организации [15]:

- эффективное стимулирование и мотивация персонала;

- формирование управленческой команды;

- обучение и развитие персонала;

- делегирование полномочий.

«Сборный» рецепт управления компанией в период роста:

1 Реально оценивайте свои силы и рыночные возможности с опорой на факты и маркетинговый анализ, а не только на ощущения руководителя.

2 Четко формулируйте цель. Фокусируйтесь на главном. Не распыляйтесь на все то, что позволяли себе раньше.

3 Постоянно развивайте себя и команду роста. Учитесь, перенимайте опыт у других, внедряйте новые технологии.

4 Не теряйте голову от успеха и не забывайте рутинных, «хмурых» процедур учета и контроля. Контролируйте затраты и держитесь за активы.

5 Оценивайте свою работу с позиции клиента. Выполняйте заказ как для себя!

6 Обсуждайте вопросы и генерируйте идеи в команде, принимайте решения самостоятельно.

7 Не бойтесь делать ошибки. Приветствуйте их. Верьте в собственные силы и удачу! Что бы ни случилось – двигайтесь вперёд!

8 Команда роста и стиль управления [15].

Существуют мнения, что для роста компании необходим либеральный стиль управления.

Руководитель команды роста должен быть харизматичным, твердым и решительным.

В период роста компании необходимо активно делегировать полномочия вниз, поддерживать атмосферу творчества и коллективное обсуждение решений.

Однако степень либеральности в управлении значительно зависит от стадии развития, на которой находится компания (в моменты потери управляемости авторитаризм неизбежен) и от категории сотрудников (если ключевым фигурам необходимо давать свободу, то рабочим и служащим, по мнению руководителей, она порой даже вредна).

Идеальная команда управления невелика, и состоит из 3–4 человек: профессиональный топ-менеджер (лидер), продавец-генератор и финансист-аналитик.

От руководителя в период роста, прежде всего, требуется быть харизматичным лидером, обладающим достаточной силой воли и смелостью для принятия и реализации ответственных решений. Он также должен обладать хорошим здоровьем и стрессоустойчивостью, быть компетентным в вопросах управления и работы с людьми, ясно видеть цель и верить в ее достижение

Резюме для руководителя [20].

1 Время экспансии вширь практически на всех товарных рынка прошло. Сегодня основным приоритетом отечественных предприятий является укрепление своих позиций на уже существующих рынках, работа над улучшением качества продукции и обслуживания.

2 Рост является результатом правильного сочетания – композиции продуктов, процессов и людей.

4 Высокая степень управляемости встречается чаще именно в быстрорастущих компаниях. Рост компаний становится более планомерным и осознанным.

6 Для роста компании необходим либеральный стиль управления. От руководителя в период роста компании, прежде всего, ожидают харизматичности, твердости и решительности.

2. Анализ хозяйственной деятельности предприятия ООО «Авангард»

2.1 Организационная характеристика магазина ООО «Авангард»Магазин ООО «Авангард» является юридическим лицом. Оно имеет самостоятельный баланс, расчётный счёт в банке, печать со своим наименованием. Предприятие относится к частной собственности. Магазин ООО «Авангард» имеет в хозяйственном ведении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные права, нести обязанности, быть истцом и ответчиком в суде.

Предприятие было создано министерством торговли СССР в 1983 году, для обеспечения жителей продуктами питания.

В 1994 году было приватизировано. В 1996 году, в следствии банкротства, предприятие было выставлено на продажу, площадь магазина была куплена и сдана в аренду, в 1997 г. Арендаторы зарегистрировали магазин ООО «Авангард» и выкупили ранее арендованную площадь. Общая характеристика магазина ООО «Авангард» представлена в таблице 4.

Таблица 4 – Общая характеристика магазина ООО «Авангард»

| Наименование предприятия | Магазин ООО «АВАНГАРД» |

| Форма собственности | Частная |

| Год основания | 1983 |

| Зарегистрировано | Администрация Центрального района г. Сочи |

| Юридический адрес | 354000 г. Сочи, ул., Донская, 22 |

| Реорганизация предприятия | Была в 1997 г. |

| Род деятельности | Розничная торговля |

Главной целью магазина ООО «Авангард» является обеспечение эффективности использования имущества, достижения наилучших результатов финансово – хозяйственной деятельности.

Для своей цели магазин ООО «Авангард» осуществляет следующие виды хозяйственной деятельности:

- розничная торговля (продуктами питания, вино – водочной продукцией);

- предоставление платных услуг физическим и юридическим лицам.

Магазин ООО «Авангард» осуществляет свою деятельность на основании действующего законодательства Российской федерации, Устава и Положения о коммерческой деятельности предприятий.

Хозяйственная деятельность магазина ООО «Авангард» осуществляется на основе производственно – финансовой самостоятельности, на принципах самоокупаемости и самофинансирования и полной ответственности за последствия своей деятельности на основании Положения и Устава Магазин ООО «АВАНГАРД».

Финансовая деятельность магазина ООО «Авангард» осуществляется в целях увеличения прибыли за счет снижения издержек по закупке, хранению и реализации продукции и повышения качества предоставляемых услуг.

Магазин ООО «Авангард» производит полные и своевременные расчеты с бюджетом в виде платежей: налог на прибыль, НДС, налог на землю, налог на транспорт, налог на воду, коммунальный налог, отчисления на заработную плату, отчисления во внебюджетные фонды.

Большое значение имеет рациональное разделение труда работников магазина ООО «Авангард». Оно предусматривает наиболее целесообразную расстановку работников торгово-технологических операций, четкое определение функциональных обязанностей каждого работника. Основными формами разделения труда в магазине являются: функциональное, товарно-отраслевое и квалификационное.

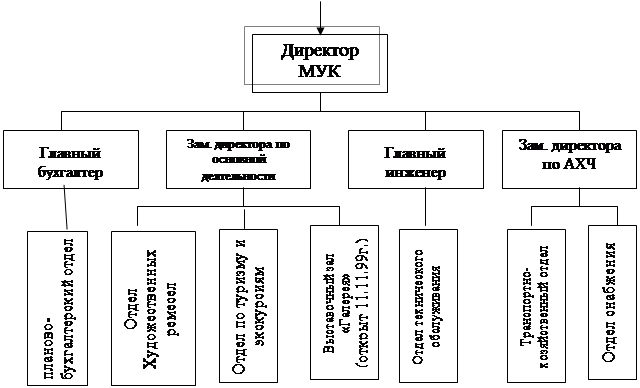

Функциональное разделение предполагает обособление отдельных функций и выделение работников для их выполнения [32]. С учетом этого признака весь персонал розничного торгового предприятия подразделяется на три категории: управленческий, основной, или торгово-оперативный, и вспомогательный.

Управленческий персонал состоит из работников, обеспечивающих управление торгово-технологическим и трудовым процессом. Сюда входят руководящие, инженерно-технические работники и служащие – директор (заведующий), заместитель директора (заведующего), администратор, товароведы, заведующие секциями, старший бухгалтер, бухгалтеры, кассир и т.д.

Общее руководство магазином осуществляет директор (заведующий), он же руководит планово-экономической работой, занимается подбором кадров и организует повышение их квалификации, обеспечивает охрану труда, технику безопасности и пожарную безопасность, организует выполнение наказов пайщиков. Ему же подчинены службы, занимающиеся вопросами труда и заработной платы, бухгалтерского учета и финансов.

Заместитель директора (заведующего) магазином руководит коммерческой деятельностью, в его ведении находятся вопросы организации технологических операций и хозяйственного обслуживания.

Бухгалтерский аппарат принимает от материально ответственных лиц товарно-денежные отчеты, проверяет и обрабатывает их, учитывает денежные средства и кредиты банков, а также выполняет другие бухгалтерские операции.

Администратор следит за состоянием выкладки товаров и рекламного оформления торгового зала, за соблюдением правил торговли, принимает решения по претензиям покупателей и т.д.

Товароведы выполняют основные функции в области коммерческой работы и организации торговли. В них входят изучение спроса населения на товары, заключение договоров с поставщиками и контроль за их выполнением, подготовка претензионных материалов, контроль за состоянием товарных запасов, проверка качества товаров и соблюдение условий их хранения. Они же организуют доставку товаров в магазин, внедряют современные методы продажи товаров и т.д.

Заведующие товарными отделами (секциями) организуют работу своих отделов (секций), следят за поддержанием товарных запасов на определенном уровне, составляют заявки на завоз товаров, принимают товары по количеству и качеству, обеспечивают сохранность товарно-материальных ценностей, выполняют другие функции, связанные с работой отделов (секций).

Основной (торгово-оперативный) персонал – продавцы, контролеры-кассиры, контролеры, кассиры, т.е. работники, занятые обслуживанием покупателей в торговом зале.

В обязанности продавцов входит подготовка и уборка рабочего места (получение упаковочного материала, проверка работоспособности торгового оборудования и инвентаря, пополнение рабочих товарных запасов, уборка тары, поддержание надлежащего санитарного состояния), подготовка товаров к продаже, обслуживание покупателей, учет неудовлетворенного спроса и т.д.

Контролер-кассир готовит рабочее место к выполнению расчетных операций (проверяет исправность контрольно-кассовой машины, записывает показания счетчиков, получает разменную монету и т.д.), выполняет расчетные операции с покупателями, осуществляет сдачу выручки и т.д.

Контролер проверяет сортность, комплектность, размеры, эксплуатационные свойства и цены товаров. Осуществляет перемеривание оплаченных товаров, заполняет паспорта на приобретенные товары, консультирует покупателей, упаковывает и отпускает товары покупателям.

Вспомогательный персонал обеспечивает обслуживание основного персонала, а также поддерживает магазин в надлежащем санитарно-гигиеническом состоянии. В эту категорию входят рабочие, младший обслуживающий персонал (уборщицы), фасовщики, электромонтеры, техники и т.д.

Товарно-отраслевое разделение позволяет работникам магазина специализироваться на продаже отдельных или нескольких товарных групп. Это способствует более глубокому изучению ассортимента товаров, более квалифицированному и производительному обслуживанию покупателей.

Разделение труда по квалификационному признаку основывается на распределении обязанностей работников магазина в соответствии с их квалификацией. Рациональное использование квалифицированных кадров благотворно сказывается на повышении уровня обслуживания покупателей. Так, с учетом квалификации продавцов подразделяют на первую, второю и третью категории. При этом продавец первой категории выполняет более сложные работы, на его долю приходится более ответственные функции, связанные с обслуживанием покупателей. Соответствующие различия имеются и в круге обязанностей, а также в выполняемых функциях между продавцами второй и третьей категорий.

Соотношение количества продавцов различной квалификации в розничном торговом предприятии зависит от ассортимента реализуемых товаров. Так, чем большую долю в товарообороте занимают сложные по характеру отпуска товары, тем больше число продавцов высокой квалификации должно быть в штате магазина.

Одним из важных условий разделения труда является его кооперация, которая выражается в совмещении работниками магазина профессий, специальностей и функций. Это позволяет более полно и равномерно загрузить персонал магазина в течение рабочего дня, ускорить процесс обслуживания покупателей. В результате кооперации труда повышается профессиональный уровень работников магазина, они приобретают дополнительные навыки и знания [35].

Формы организации труда в торговле тесно связаны с организацией материальной ответственности. Как правило, в торговле существует два вида материальной ответственности: индивидуальная и коллективная (бригадная).

На работников магазина ООО «Авангард» возлагается материальная ответственность, т.е. обязанность возместить имущественный ущерб, причиненный предприятию по их вине.

Действующим трудовым законодательством установлены два вида материальной ответственности за причиненный ущерб: ограниченная и полная.

При ограниченной материальной ответственности лица, по вине которых причинен ущерб, несут материальную ответственность в размере прямого действительного ущерба, но не более своего среднего месячного заработка, за исключением тех случаев, когда действующим законодательством установлены иные пределы материальной ответственности.

Законом определен круг случаев, когда работники, причинившие ущерб, несут полную материальную ответственность, в том числе и тогда, когда между работником и предприятием заключен письменный договор о полной материальной ответственности работника за необеспечение сохранности имущества и других ценностей. В торговле наиболее распространена полная материальная ответственность, при которой работник, причинивший ущерб, обязан возместить его в полном объеме.

Письменный договор о полной материальной ответственности может быть заключен только с работниками, достигшими 18-летнего возраста и занимающими должности, непосредственно связанные с хранением, обработкой, перевозкой и продажей (отпуском) ценностей. При этом нельзя принимать на работу, связанную с материальной ответственностью, лиц, ранее судимых за растраты и хищения.

В соответствии с заключенным договором работник магазина принимает на себя полную материальную ответственность за необеспечение сохранности вверенных ему материальных ценностей и обязуется: бережно относиться к переданным ему ценностям и принимать меры к предотвращению ущерба; своевременно сообщать администрации магазина обо всех обстоятельствах, угрожающих обеспечению сохранности вверенных ему материальных ценностей; вести учет и отчетность в установленном порядке; участвовать в инвентаризации материальных ценностей. Договор подписывается руководителем предприятия (организации) и лицом, принявшим на себя материальную ответственность.

Разновидностью полной материальной ответственности по договору является коллективная (бригадная) ответственность [35]. Она вводится лишь в тех случаях, если невозможно разграничить материальную ответственность каждого работника и заключить с ним индивидуальный договор. Бригадная материальная ответственность устанавливается с согласия всех членов бригады и по согласованию с комитетом профсоюза.

В ООО «Авангард» применяется бригадная материальная ответственность ограниченного круга лиц. В состав бригады при этом включаются заведующие секциями, их заместители, продавцы, контролеры-кассиры. За товары, хранящиеся в кладовых, отвечают специальные бригады работников.

Состав бригады формируется директором (заведующим) магазина. Один из членов бригады назначается бригадиром. При выбытии отдельных членов бригады или приеме новых работников (кроме бригадира) договор, как правило, не переоформляется. О выбытии членов бригады (не более 50%) в договоре делается отметка. Вновь принятый член бригады дает подписку на данном договоре о принятии материальной ответственности. При выбытии более половины членов бригады, а также при смене бригадира договор подлежит переоформлению.

При приеме в бригаду новых работников или выбытии из ее состава отдельных членов (кроме бригадира), а также при уходе в отпуск и возвращении их из отпуска вопрос о необходимости проведения инвентаризации решается бригадой совместно с этими работниками и по согласованию с администрацией.

Если по решению бригады, согласованному с администрацией, инвентаризация не проводится, то работник должен дать письменное согласие о принятии полной материальной ответственности без проведения инвентаризации.

Согласие бригады о принятии материальной ответственности без проведения инвентаризации оформляется протоколом собрания членов бригады или их соответствующей подпиской.

При смене бригадира или при уходе его в очередной отпуск инвентаризация проводится обязательно. Ее проведение обязательно и при возвращении бригадира из отпуска, если бригада состоит из двух человек. В других случаях проведение инвентаризации обязательно, если этого требует администрация, бригадир или члены бригады (в письменном виде).

При обнаружении в магазине недостачи или порчи товаров члены бригады несут не солидарную, а долевую ответственность. Если же установлена виновность отдельных членов бригады в причинении ущерба, то остальные члены освобождаются от материальной ответственности. Бригада не несет ответственности за ущерб, происшедший не по ее вине.

2.2 Анализ трудовых ресурсов в магазине ООО «Авангард»В процессе анализа трудовых ресурсов изучаются степени:

- обеспеченности рабочих мест производственного подразделения персоналом в требуемом для производства профессиональном и квалификационном составе (обеспеченность производства трудовыми ресурсами);

- качественного использования трудовых ресурсов (рабочего времени) в процессе производства;

- эффективности использования трудовых ресурсов (изменение выработки продукции на одного работающего и на этой основе изменение.

Основными задачами анализа являются следующие [13, 35]:

- изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом, а также по категориям и профессиям;

- определение и изучение показателей текучести кадров;

- выявление резервов трудовых ресурсов, более полного и эффективного их использования.

Среднесписочная численность работников Чппр по формуле 2:

Чппр = Ч1 + Ч2 + … + Ч11 + Ч12 / 12 (2)

где: Ч1, Ч2, Ч3 ….Ч11, Ч12 – численность работников по месяцам.

Чппр 2007 г. = 22+21+22+23+24+25+28+28+25+25+24+26/ 12 = 24,4;

Чппр 2006 г. = 22+23+22+23+24+26+28+27+25+25+25+26/ 12 = 24,6;

Чппр 2005 г. = 21+21+20+23+23+25+26+26+25+23+24+25/ 12 = 23,5.

Средняя численность персонала за 2005–2007 гг. менялась довольно незначительно.

Характеристика движения работников предприятия. Этот учет ведется кадровыми службами по числу выбывших и принятых работников и называется оборотом персонала. Различают необходимый (учитывает выбытие работников по объективным причинам – призыв в армию, сокращение штатов и др.) и излишний оборот персонала (связан с учетом людей, уволившихся по субъективным причинам, и характеризует текучесть кадров). Коэффициент текучести кадров определяется по формуле 3:

КТ = Ои / Чср, (3)

где КТ – коэффициент текучести кадров,

Ои – излишний оборот,

Чср – средняя численность персонала за соответствующий период.

КТ2007г = 2,1 / 24,4 = 0,086;

КТ2006г = 1,5 / 24,6 = 0,06;

КТ2005г = 1,6 / 23,5 = 0,07;

Коэффициент текучести кадров на предприятии, равный 6,1% незначительно превышает норму, т. к. считается, что нормальная текучесть кадров составляет до 5% в год.

Интенсивность оборота персонала учитывается коэффициентами оборота по приему и по выбытию, рассчитываемые по формулам 4 и 5:

Коб.пр. = Чпр / Чср; (4);

где Коб.пр. – коэффициент оборота по приему;

Чпр – число принятых;

Чср – средняя численность персонала за соответствующий период.

Коб.выб. = Чвыб / Чср (5);

где Коб.выб. – коэффициент оборота по выбытию;

Чвыб – число выбывших;

Чср – средняя численность персонала за соответствующий период.

Коб.пр2007г. =1 / 24,4 = 0,04;

Коб.выб. 2007 г. = 3 / 24,4 = 0,1;

Коб.пр2006г. = 14 / 24,6 = 0,6;

Коб.выб. 2006 г. = 0 / 24,6 = 0;

Коб.пр2005г. = 10 / 23,5 = 0,4;

Коб.выб. 2005 г. = 0 / 23,5 = 0.

Коэффициент стабильности определяется по формуле 6:

К стаб = Чрсс / Чср (6);

где К стаб – коэффициент стабильности;

Чрсс – число работников, состоящих в списках организации в течение всего периода;

Чср – средняя численность персонала за соответствующий период.

К стаб 2007 г. = 17 / 24,4 = 0,69;

К стаб 2006 г. = 18 / 24,6 = 0,73;

К стаб 2005 г. =15 / 23,5 = 0,64.

Коэффициент стабильности показывает, что за 3 года количество постоянного персонала не уменьшилось, а текучка персонала не увеличилась.

Определение структуры персонала [7]. Персонал предприятия подразделяется на следующие категории: руководители, специалисты, служащие, рабочие, младший обслуживающий персонал. Соотношение различных категорий работников в их общей численности характеризует структуру персонала предприятия. Система показателей, характеризующих трудовой потенциал предприятия представлен в таблицах 5, 6, 7.

Таблица 5 – Система показателей, характеризующих трудовой потенциал ООО «Авангард» в 2007 году

| Показатель | Всего | В том числе по категориям | |||||||||

| Рабочие | Руководители | Специалисты | МОП | ||||||||

| чел. | % | чел. | % | чел. | % | чел. | % | чел. | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | |

| 1. Среднесписочная численность персонала (П) | 24,4 | 94 | 13 | 53,3 | 2 | 8,2 | 5,4 | 22,1 | 4 | 16,4 | |

| 2. Структура П по полу Мужчины Женщины | 7 17,4 | 29 71 | 5 8 | 38,5 61,5 | 0 2 | 0 100 | 0 5,4 | 100 | 2 2 | 50 50 | |

| 3. Возрастной состав П – до 18 лет -18–25 -26–35 -37–50 – Старше 50 | 0 13 6 4,2 1,2 | 0 53,3 34,6 17,2 4,9 | 0 11 1 1 0 | 0 84 8 8 0 | 0 0 1 1 0 | 0 0 50 50 0 | 0 1 2 2,2 0 | 0 18 35 46 0 | 0 1 2 0 1 | 0 25 50 0 25 | |

| 4. Распределение П по стажу работы – до 1 года -1–2 -2–5 -5 и более | 14 5,4 4 1 | 57 22 17 4 | 13 0 0 0 | 100 0 0 0 | 0 0 2 0 | 0 0 100 0 | 1 2,4 2 0 | 19 44 37 0 | 0 3 0 1 | 0 75 0 25 | |

| 5. Образовательный уровень П – Неполное среднее – Общее среднее – Неоконч. высшее – Высшее | 0 12 3,4 9 | 0 45 18 37 | 0 12 1 0 | 0 92 8 0 | 0 0 1 1 | 0 0 50 50 | 0 0 1,4 4 | 0 0 26 74 | 0 0 0 4 | 0 0 0 100 | |

Таблица 6 – Система показателей, характеризующих трудовой потенциал ООО «Авангард» в 2006 году

| Показатель | Всего | В том числе по категориям | |||||||||

| Рабочие | Руководители | Специалисты | МОП | ||||||||

| чел. | % | чел. | % | чел. | % | чел. | % | чел. | % | ||

| 1. Среднесписочная численность персонала (П) | 24,6 | 95 | 13,2 | 53,3 | 2 | 8,2 | 5,4 | 22,1 | 4 | 16,4 | |

| 2. Структура П по полу Мужчины Женщины | 6 18,6 | 24 76 | 3 10,2 | 23 77 | 0 2 | 0 100 | 3 2,4 | 55 45 | 0 4 | 100 | |

| 3. Возрастной состав П – до 18 лет -18–25 -26–35 -37–50 – Старше 50 | 0 13 7 3 1,6 | 0 53,3 34,6 17,2 4,9 | 0 11 1 0 1,1 | 0 46 31 15 8 | 0 0 1 1 0 | 0 0 50 50 0 | 0 1 3 1 0,5 | 0 18 44 38 0 | 0 1 2 1 0 | 0 25 25 25 25 | |

| 4. Распределение П по стажу работы – до 1 года -1–2 -2–5 -5 и более | 14 5,4 4 1 | 57 22 17 4 | 7,2 1 5 0 | 55 7 38 0 | 0 0 2 0 | 0 0 100 0 | 1 2,4 2 0 | 19 44 37 0 | 0 3 1 0 | 0 75 25 0 | |

| 5. Образовательный уровень П – Неполное среднее – Общее среднее – Неоконч. высшее – Высшее | 0 11 4,4 9 | 0 45 18 37 | 0 11 2,2 0 | 0 91 9 0 | 0 0 1 1 | 0 0 50 50 | 0 0 1 4,4 | 0 0 0 100 | 0 0 0 4 | 0 0 0 100 | |

Таблица 7 – Система показателей, характеризующих трудовой потенциал ООО «Авангард» в 2005 году

| Показатель | Всего | В том числе по категориям | |||||||||

| Рабочие | Руководители | Специалисты | МОП | ||||||||

| чел. | % | чел. | % | чел. | % | чел. | % | чел. | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | |

| 1. Среднесписочная численность персонала (П) | 23,5 | 92 | 14 | 53,3 | 2 | 8,2 | 4,4 | 22,1 | 3,1 | 16,4 | |

| 2. Структура П по полу Мужчины Женщины | 6,5 17,5 | 28 72 | 6 8 | 43 57 | 0 2 | 0 100 | 3 1,4 | 68 32 | 1,1 2 | 4,5 65 | |

| 3. Возрастной состав П – до 18 лет -18–25 -26–35 -37–50 – Старше 50 | 0 12 5 5,5 1 | 0 51 21 23 5 | 0 6 4 2 1 | 0 46 31 15 8 | 0 0 1 1 0 | 0 0 50 50 0 | 0 1 2,4 2 0 | 0 18 44 38 0 | 0 1 1 1 1 | 0 25 25 25 25 | |

С целью оценки трудового потенциала предприятия необходимо определить следующие показатели [13, 35].

Коэффициент занятости персонала в аппарате управления Кз, характеризующий долю работников аппарата в общей численности производственного персонала Чппр, рассчитывается по формуле 7:

Кз = Чау / Чппр (7);

где К з – коэффициент занятости персонала;

Чау – число работников в аппарате управления первого уровня;

Чппр – численность производственного персонала.

Коэффициент занятости персонала в аппарате управления первого уровня:

Кз2007 г = 2 / 24,4 =0,08;

Кз2006 г = 2 / 24,6 =0,08;

Кз2003 г = 2 / 23,5 =0,08.

При нормативе – 0,04 – 0,07

Показатель уровня квалификации работников Пкр рассчитывается по формуле 8:

П кр = Чау / Чау (8);

где П кр – коэффициент квалификации;

Чау – число работников в аппарате управления первого уровня с базовым образованием в идеале;

Чау – число работников в аппарате управления первого уровня с базовым образованием реально:

П кр2007 г = 2 / 2 = 1;

П кр2006 г = 2 / 2 = 1;

П кр2005 г = 2 / 2 = 1.

Квалифицированность персонала в норме. Далее произведем анализ эффективности системы управления.

Для анализа эффективности системы управления рассчитываются основные показатели эффективности системы управления:

Коэффициент управляемости, характеризующий степень средней загруженности каждого руководителя с учетом нормы управляемости (по количеству подчиненных):

m

Куп = (1/z) х (∑ Hф / Hн) (9)

1

где: z – число уровней управления;

m – число руководителей данного уровня управления;

Hф и Hн – фактическое и нормативное число работников, приходящееся в среднем на одного руководителя данного уровня управления.

Норматив Куп = 0,5 – 1.

Коэффициент управляемости, характеризующий степень средней загруженности генерального директора:

Куп = (1/3) х (2 / 4) = 0,16

Коэффициент управляемости, характеризующий степень средней загруженности главного бухгалтера:

Куп2007 = (1/3) х (3/3 + 3/1) = 2

Коэффициент управляемости, характеризующий степень средней загруженности генерального директора на много ниже нормы, а Коэффициент управляемости, характеризующий степень средней загруженности главного бухгалтера и зам. Директора по административной работе превышает норму.

Коэффициент уровня механизации и автоматизации труда работников Км.а., характеризующий степень соответствия фактической стоимости средств механизации и оргтехники Сф нормативным требованиям в среднем на одного работника аппарата управления рассчитывается по формуле 9:

Км.а. = Сф / Чау (10)

где: Сф – фактическая стоимость технических средств в управлении;

Чау – численность аппарата управления.

Км.а.2007=(15000 x 6+24000+28000 + 12005+8000 x 2 + 3500 x 2) / 2=

= 88500

Коэффициент экономичности труда работника аппарата управления Кзу рассчитывается по формуле 11:

Кзу = Зау / Зпр (11)

где: Зау – общая сумма затрат на управление;

Зпр – общая сумма затрат на реализацию продукции за год.

Кзу2007 = 1176000 / 7056000 = 1,7

Коэффициент экономической эффективности управленческой деятельности Кэ рассчитывается как отношение прибыли П (дохода) к численности аппарата управления Чау по формуле 12:

Кэ = П /Ч ау (12)

Кэ2007 = 6548000 /2=3274200

Коэффициент результативности управления производством и реализацией продукции Кэу показывает – отношение объема реализации продукции V к численности аппарата управления Чау, определяется по формуле 13:

Кэу = V / Чау (13)

Кэу2007 = 35248000 / 2=18018000

Экономическая результативность деятельности [7, 16, 35] (рентабельность) показывает коэффициент Кэр, рассчитываемый как отношение прибыли П (дохода) к общей сумме затрат на реализацию продукции за год Зпр по формуле:

Кэр = П / Зпр (14)

Кэр = 6548000 / 21322005 = 0,31

Производительность труда – степень его эффективности, определяется отношением годового объема реализации продукции V к среднесписочной численности работников Чппр по формуле 14:

ПТ = V / Чппр (15)

ПТ2007 = 35248000 / 110,5 = 328000

На основе анализа состояния управления на предприятии данная система показателей позволяет определить основные направления совершенствования систем управления.

2.3 Анализ хозяйственной деятельности магазина ООО «Авангард»

В этом разделе проведем экономический анализ финансово-хозяйственной деятельности предприятия. Основные этапы включают экономический анализ [1]:

- анализ основных результатов деятельности;

- анализ финансового состояния.

Цели анализа [1, 7]:

1 Оценка динамики основных показателей во времени и во взаимосвязи между собой;

2 Определение факторов, оказавших влияние на деятельность предприятия;

3 Определение причин отклонений фактических результатов от запланированных;

4 Разработка конкретных предложений по устранению влияния отрицательных факторов и усилению использования благоприятных в будущем периоде.

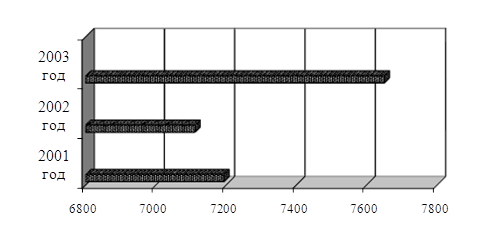

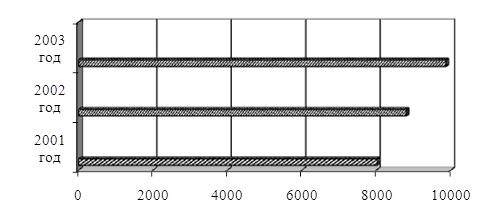

Основные финансово-экономические показатели предприятия ООО «Авангард» отражены в таблице 8.

Таблица 8 – Основные финансово-экономические показатели предприятия ООО «Авангард» 2005–2007 гг.

| № п/п | Показатели | Единица измерения | 2005 год | 2006 год | 2007 год | Отклонение | |

| % | абс. знач. | ||||||

| 1 | Уставной фонд (акционерный капитал) | тыс. руб. | 20540 | 20954 | 21385 | 4 | 845 |

| 2 | Выручка от реализации | тыс. руб. | 30192 | 34048 | 35248 | 20 | 6056 |

| 3 | Среднесписочная численность персонала | чел. | 112 | 113 | 110,5 | -2 | -1,5 |

| 4 | Производительность труда | т. руб./чел. | 269,5 | 301,3 | 328 | 21 | 58,5 |

| 5 | Годовой фонд заработной платы | тыс. руб. | 7835 | 8006 | 8232 | 5 | 397 |

| 6 | Среднемесячная заработная плата одного работника | тыс. руб. | 5,7 | 5,9 | 6,7 | 17 | 1 |

| 7 | Затраты на один руб. реализации | Коп. | 80 | 81,5 | 82 | 3 | 2 |

| 8 | Прибыль | тыс. руб. | 5930 | 6254 | 6548 | 10 | 618 |

| 9 | Рентабельность продаж | % | 19,6 | 18,3 | 18,1 | -7 | -1,5 |

| 10 | Среднегодовая стоимость основных фондов | тыс. руб. | 17454 | 17632 | 17968 | 3 | 514 |

| 11 | Себестоимость услуг от продаж | тыс. руб. | 24262 | 27794 | 29700 | 22 | 5438 |

| 12 | Среднегодовая стоимость оборотных средств | тыс. руб. | 2516 | 2837 | 3021 | 20 | 505 |

| 13 | Фондоотдача | руб./руб. | 1,72 | 1,93 | 2,01 | 16 | 0,29 |

Теоретической базой экономического анализа финансовых результатов деятельности предприятия служит принятая для всех предприятий, независимо от формы собственности, единая модель хозяйственного механизма предприятия в условиях рыночных отношений, основанная на формировании прибыли. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями.

Таблица 9 – Динамика показателей прибыли ООО «Авангард»

| Показатели | 1-й квартал 2006 г. | Отчетный период 1-й квартал 2007 г. | Отчетный период в % к предшествующему периоду |

| Выручка (нетто) от реализации товаров, продукции, тыс. руб. | 8725 | 9250 | 106 |

| Себестоимость продукции, тыс. руб. | 5132 | 5441 | 106 |

| Валовой доход тыс. руб. | 3593 | 3809 | 106 |

| Прибыль (убыток) от реализации тыс. руб. | 753 | 824 | 109 |

| Прибыль (убыток) отчетного периода тыс. руб. | 487 | 539 | 111 |

| Прибыль, остающаяся в распоряжении предприятия тыс. руб. | 414 | 435 | 105 |

Прибыль от реализации растет быстрее, чем нетто-выручка от реализации товаров, продукции, работ и услуг, то это свидетельствует об относительном снижении затрат на производство продукции.

Если опережающими темпами растут расходы, внереализационные расходы на производство, то это свидетельствует о снижении прибыли отчетного периода.

В соответствии с действующим положением прибыль, полученная предприятием, распределяется в следующем порядке: прежде всего из нее вносятся налоги в бюджеты разных уровней (Федеральный, региональный, местный). Для анализа структуры прибыли отчетного периода используют данные из таблицы 10.

Таблица 10 – Структура прибыли ООО «Авангард»

| Показатели | 1-й квартал 2006 г. | Отчетный период 1-й квартал 2007 г. | Отклонения (+,–) |

| Прибыль (убыток) отчетного периода – всего в % | 95 | 100 | +5 |

| в том числе: – прибыль (убыток) от реализации, % | 100 | 99 | -1 |

| – Налогооблагаемая прибыль, в % | 24 | 24 | 0 |

| – чистая прибыль, в % | 76 | 76 | 0 |

| – от финансово-хозяйственной деятельности, в % | 0 | 0 | 0 |

Степень реагирования издержек реализации на изменения объема продукции оценивается с помощью коэффициента реагирования затрат. Этот коэффициент вычисляется по формуле:

К = Иззп / Изп, (16)

где Иззп – изменения затрат за период, в %,

Изп – изменения объема продаж, в %.

К= 6 / 10 = 0,6

Для постоянных расходов коэффициент реагирования равен нулю (К=0). В ООО «Авангард» дигрессивные затраты т. к. значения коэффициента реагирования 0 < К> 1.

В зависимости от значения коэффициента реагирования выделяют типовые хозяйственные ситуации, которые перечислены в таблице 11.

Таблица 11 – Значение коэффициента реагирования затрат

| Значение коэффициента реагирования затрат | Характер поведения затрат |

| К=0 | Постоянные затраты |

| 0 < К> 1 | Дигрессивные затраты |

| К=1 | Пропорциональные затраты |

| К> 1 | Прогрессивные затраты |

Чтобы обеспечить снижение себестоимости и повышение прибыльности работы в магазине ООО «Авангард» необходимо следующее: темпы снижения дигрессивных расходов должны превышать темпы роста прогрессивных и пропорциональных расходов.

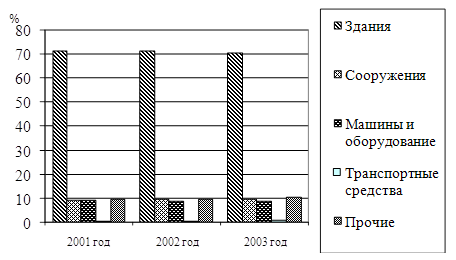

Факторный анализ показателей рентабельности. На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственных факторов:

- уровень организации управления;

- структура капитала и его источников;

- степень использования производственных ресурсов;

- объем, качество и структура продукции;

- затраты на производство.

Таблица 12 – Данные для факторного анализа прибыли, тыс. руб.

| Показатель | План | План пересчитанный на фактический объем продаж | Факт |

| Выручка (нетто) от реализации продукции | 9065 | 9157 | 9250 |

| Полная себестоимость реализованной продукции | 5332 | 5386 | 5441 |

| Прибыль | 3773 | 3770 | 3809 |

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленной в целом по предприятию, зависит от трех основных факторов: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации. Факторная модель этого показателя:

П=f (VРП х УдЦС)

Р =-----------------------; (17)

Зпл=f (V х УдС)

где: П – прибыль от реализации;

VРП – объем реализованной продукции;

Уд – удельный вес;

Ц – цена товара;

С – себестоимость товара;

Зпл – плановые затраты.

3809

Р2007 = ------ = 0,714

5332

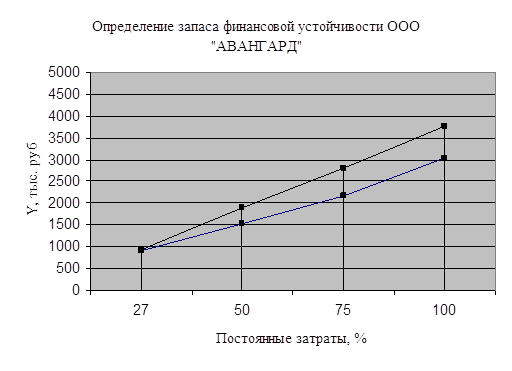

В таблице 13 представлены расчет порога рентабельности и запаса финансовой устойчивости магазина ООО «Авангард».

Таблица 13 – Расчет порога рентабельности и запаса финансовой устойчивости

| Показатели | Прошлый месяц (04.2007) | Отчетный месяц (05.2007) |

| Выручка от реализации продукции (за минусом НДС, акцизов); тыс. руб. | 3012 | 3032 |

| Прибыль; тыс. руб. | 543 | 545 |

| Полная себестоимость реализованной продукции; тыс. руб. | 2469 | 2487 |

| Сумма переменных затрат; тыс. руб. | 2198 | 2213 |

| Сумма постоянных затрат; тыс. руб. | 240 | 242 |

| Сумма маржинального дохода; тыс. руб. | 814 | 819 |

| Доля маржинального дохода в выручке; % | 27,02 | 27 |

| Порог рентабельности; тыс. руб. | 888 | 909 |

| Запас финансовой устойчивости; тыс. руб. | 2124 | 2122 |

| Запас финансовой устойчивости; % | 70,51 | 70,01 |

|

|

|

Рисунок 3 – Определение запаса финансовой устойчивости ООО «Авангард»

Нормальная устойчивость финансового состояния, гарантирующая его платежеспособность: недостаток (–) собственных оборотных средств, излишек (+) долгосрочных источников формирования запасов;

Устойчивость финансового состояния может быть повышена путем:

- ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращения на рубль оборота;

- обоснованного уменьшения запасов и затрат (до норматива);

- пополнения собственного оборотного капитала за счет внутренних и внешних источников.

Похожие работы

... второй части курсовой работы и разработать проект с предложением соответствующих рекомендаций для эффективности его введения. 2 Анализ и оценка эффективности системы управления торгового предприятия (ИП Иванова А.А.) 2.1 Характеристика предприятия ИП Иванова А.А. Предприятие ИП Иванова А.А. находится в г. Шарыпово по адресу ул. Заводская, 8. Вблизи него располагается ...

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

... сбыта необходим для планирования торговых операций предприятия в краткосрочном и среднесрочном периоде, составления сметы затрат, управления запасами, планирования прибыли. Данному вопросу следует уделить особое внимание в виду его важности при оценке эффективности сбытовой деятельности. 1.3. Маркетинговый подход к разработке сбытовой политики на предприятии Выбор целевого рынка и его ...

... при этом показатель чистого операционного результата в 2006 году ниже по сравнению с 2005 г на 68877,15 рублей. 2.4 Обоснование предложений по улучшению работы учреждения. Важным этапом аналитической работы является поиск резервов по улучшению деятельности учреждения; разработка организационно-технических мероприятий по реализации этих резервов и непосредственное внедрение этих мероприятий. ...

0 комментариев