Структура муниципального учреждения и муниципального предприятия

Управленческое решение как метод по совершенствованию управления

Анализ системы управления МУ ЦБ КНО (муниципального учреждения «Централизованная бухгалтерия комитета по науке и образованию»)

Общая оценка структуры и динамики баланса. Вертикальный и горизонтальный анализ за два периода

Анализ состава и структуры основных фондов. Анализ обеспеченности основными фондами

Экономический анализ деятельности организации

Навигация

Анализ состава и структуры основных фондов. Анализ обеспеченности основными фондами

Совершенствование управления в муниципальных учреждениях

142291

знак

9

таблиц

0

изображений

2.4 Анализ состава и структуры основных фондов. Анализ обеспеченности основными фондами

2.4.1 Анализ состава и структуры основных фондов (коэффициенты износа, выбытия, обновления основных фондов). МУ ЦБ КНО

| Наименование показателя | На начало года | Поступило за год Тыс. руб. | Выбыло за год Тыс. руб. | Наличие на конец года | ||

| Тыс. руб. | Доля % | Тыс. руб. | Доля % | |||

| Здания | 355 700 | 84.1 | 3108 | - | 358 808 | 81.90 |

| Сооружения | 26 033 | 6.17 | 1033 | - | 27 066 | 6.28 |

| Машины и оборудование | 26 842 | 6.36 | - | 270 | 26 572 | 6.17 |

| Транспортные средства | 6 248 | 1.18 | - | 509 | 5 739 | 1.41 |

| Хозяйственный инвентарь | 7 372 | 1.24 | - | 206 | 7 166 | 1.83 |

| Библиотечный фонд | 3 696 | 0.28 | 2022 | 178 | 5 510 | 1.15 |

| Прочие основные средства | 4 419,768 | 0.67 | 2876,432 | 428.8 | 6 867,4 | 1.26 |

| Всего основных фондов | 421 471,232 | 100 | 9039.432 | 1591.8 | 437 728,4 | 100 |

Как видно из таблицы, за отчетный период произошли несущественные изменения в наличии и структуре основных средств. Их сумма возросла на 16257,168 тыс.руб. или на 4 % по сравнению с началом года. Наибольший удельный вес в общей стоимости основных средств занимают здания: на начало года 84,1 %, на конец года 81,90 %.

На конец года удельный вес всех показателей изменился. Наибольшие изменения произошли по показателям :

- библиотечные фонды ( их удельный вес увеличился на 0,87 % или на 1814 тыс.руб.),

- прочие основные средства (их удельный вес увеличился на 0,69 % или на 2447,632 тыс. руб.).

Всего за отчетный период поступило основных средств на сумму 9039,432 тыс. руб., а выбыло 1591,80 тыс.руб.

Для того, чтобы проанализировать движение и техническое состояние основных производственных фондов необходимо рассчитать следующие показатели:

К (износа) = Сумма износа основных фондов : первоначальная стоимость основных фондов на соответствующую дату = 186 643 417,92 : 437 728 400 = 0,43

К (обновления)= Стоимость основных поступивших средств : Стоимость основных средств на конец года = 90 394 432 : 437 728 400 = 0,21

К (выбытия)= Стоимость выбывших основных средств: стоимость основных средств на начало периода=1 591 800:421 471 232= 0,004

К (прироста) = Сумма прироста основных средств : стоимость их на начало периода = 7447,632 : 421471,232=0,018

Срок обновления основных фондов: Т обн.= 421471,232 : 9039,432 = 46,6 лет

б) Анализ обеспеченности основными фондами

Показатель общей фондовооруженности труда за 2004-2005г. = среднегодовая стоимость основных фондов: среднесписочная стоимость рабочих = 429 599 816 : 1960=219183,57 руб.

Показатель общей фондовооруженности труда за 2003-2004г. = среднегодовая стоимость основных фондов: среднесписочная стоимость рабочих = 375 567 755: 1932= 194393,24 руб.

Вывод: фондовооруженность труда увеличилась на 24790,34 руб.

2.4.3 Анализ оборотных средств организации (МУ ЦБ КНО)

| Вид оборотных активов | Наличие средств | ||

| Начало года | Конец года | изменения | |

| Общая сумма оборотных активов Из них: | 4095406 | 5745324,11 | 1649918,11 |

| Материальные запасы | 2161625 | 3295020,62 | 1133393,62 |

| Денежные средства учреждений | 1942387 | 1604919,10 | -337467,90 |

| Расчеты с дебиторами по доходам | -178703 | 285387 | 464070 |

| Расчеты по выданным авансам | 61534 | 431191,38 | 369657,38 |

| Расчеты с подотчетными лицами | 1300 | 1300 | |

| Расчеты по недостачам | 108563 | 127506,01 | 18943,01 |

Вывод: анализ показывает, что на конец года общая сумма оборотных активов увеличилась на 1649918,11 руб. Стоимость материальных запасов увеличилась на 1133393, 62 руб. Денежные средства учреждений сократились на 337467,9 руб. Положительной оценки заслуживает увеличение расчетов с дебиторами на 464070 руб. Значительно возросли расчеты по выданным авансам, что составило 369657,38 руб. Расчеты с подотчетными лицами увеличились на 1300 руб. Увеличились расчеты по недостачам на 18943, 01 руб.

Анализ бюджетного финансирования.(МУ ЦБ КНО)

| Наименование показателя | Бюджетное финансирование 2004 год | Бюджетное финансирование 2005 год | Изменение |

| Заработная плата | 71701634,31 | 88008670,28 | 16307035,97 |

| Прочие выплаты | 1477030,25 | ||

| Начисления на оплату труда | 24547980,05 | 22130374,04 | -2417606,01 |

| Услуги связи | 466736,02 | 607906,54 | 141170,52 |

| Транспортные услуги | 471345 | 518810,69 | 47465,69 |

| Коммунальные услуги | 12540396,42 | 12575400,49 | 35004,07 |

| Услуги по содержанию имущества | 7265465,67 | 7523237,45 | 257771,78 |

| Прочие услуги | 7254778,96 | 7871969,05 | 617190,09 |

| Прочие расходы | 413456,65 | 416746,82 | 3290,17 |

| Увеличение стоимости основных средств | 6276543.76 | 7003817,70 | 727273,94 |

| Увеличение стоимости материальных запасов | 20020650.55 | 13128699,69 | 20020650,55 |

| Компенсационные выплаты на питание | 6156645,77 | 6511015,75 | 354369,98 |

| Опекунское пособие | 2625099,08 | 2711000,00 | 85900,92 |

| ВСЕГО | 159 740 732,24 | 170 484 678,75 | 10 743 946,51 |

Вывод: практически по всем статьям бюджетное финансирование учреждений увеличилось, финансирование статьи «Начисления на оплату труда» уменьшилось из-за сокращения процента начисления на оплату труда: в 2004 году - 35,8 % от фонда оплаты труда, в 2005 году – 26,2 % от фонда оплаты труда.

Анализ труда и использования рабочего времени

Данные о труде и использовании рабочего времени мне не предоставили.

Анализ оплаты труда и материального стимулирования

Оплата труда работников образовательных учреждений производится на основе Единой Тарифной Сетки. Нарастание тарифных коэффициентов от разряда к разряду, когда наибольший прирост (30%) предусмотрен на начальных разрядах, а наименьший (11%) - на высших, объясняется необходимостью социальной защиты наименее квалифицированных (а, следовательно, и низко оплачиваемых в прошлом) групп работников по сравнению с высококвалифицированными специалистами и руководителями.

Нарастание ставок по разрядам оплаты труда по мере возрастания сложности призвано обеспечить материальную заинтересованность работника в повышении квалификации.

Заработная плата работников образовательных учреждений включает в себя:

- оплату труда, исходя из ставок заработной платы, установленных в соответствии с разрядами ЕТС,

- доплаты, надбавки и другие выплаты, предусмотренные действующим законодательством.

Перед началом каждого учебного года в учреждениях образования проводится тарификация работников, в ходе которой каждому работнику определяется фактический размер заработка в месяц с учетом основного оклада и всех повышений, доплат, надбавок. Деятельность образовательного учреждения осуществляется на основании смет, согласуемых в установленном порядке с финансирующими органами.

Расходы на заработную плату формируются на основании штатной численности учреждения.

Штатное расписание содержит перечень должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы.

Численность работников зависит от числа классов - комплектов, открытых в образовательном учреждении и определяется по данным типовых штатов.

Тарификационные списки дают возможность определить общее количество педагогических ставок в образовательных учреждениях и общую сумму фонда заработной платы за один месяц.

Разряды оплаты ЕТС отражают, как правило, только сложность выполняемых работ, Они не учитывают условий труда, значимости тех или иных профессий, индивидуальных качеств работника, различия в интенсивности труда и загрузке.

Для осуществления материального стимулирования в образовательном учреждении при планировании расходов на оплату труда определяется фонд компенсационных доплат и надбавок и фонд поощрительных доплат.

Учреждения образования Комитета по науке, образованию и делам молодежи принадлежат к бюджетным учреждениям. Они практически не имеют собственных доходов, и все средства для покрытия своих расходов получают из краевого и местного бюджета.[27]

Для того, чтобы улучшить положение работников учреждений КНОДМ по решению главы города для них ежегодно к 1 сентября и ко Дню учителя выделяется материальная помощь в размере тарифной ставки.

Статья " Оплата труда " по учреждениям КНОДМ выполняется практически ежегодно на 100 %

Из года в год идет увеличение фонда оплаты труда в связи с повышением тарифных ставок. В 2006 году уже дважды повышались тарифные ставки:

Тарифные коэффициенты и тарифные ставки Единой тарифной сетки по оплате труда работников организаций бюджетной сферы на 1 мая 2006 года. См. приложение 2

Тарифные коэффициенты Единой тарифной сетки по оплате труда работников организаций бюджетной сферы на 1 октября 2006 года. См приложение 3.

Введенная в бюджетных отраслях ЕТС призвана обеспечивать равный подход к оценке квалификации работников( сложности выполняемых ими работ) и означает переход от отраслевого к межотраслевому принципу организации заработной платы работников образования.

Все профессии и должности работников образования в ЕТС сгруппированы по признаку общности выполняемых работ( функций).

Разряды оплаты ЕТС отражают, как правило, только сложность выполняемых работ(функций). Они не учитывают условий труда, значимости тех или иных профессий (должностей) и каких-либо других факторов.

Главное направление совершенствования практики применения доплат, надбавок и поощрений работников образования - это их ориентация на учет индивидуальных качеств работника, обеспечивающих высокую личную результативность его работы, при этом должны быть сохранены те виды доплат и надбавок, которые связаны с различиями в интенсивности труда и загрузке работников при равном должностном наименовании (например, доплаты за классное руководство в школе, за ведение делопроизводства и бухгалтерского учета, когда это не входит в основную работу).

Должны быть во всех случаях сохранены надбавки к заработной плате, выплачиваемые за вредные, тяжелые и опасные условия труда.

В условиях напряженности с бюджетными средствами возможны определенные колебания размеров выделяемых учреждениям ассигнований на их деятельность. Поэтому все виды стимулирующих доплат и поощрений устанавливать на определенный срок ( 3 - 6 месяцев ). Такой подход к тому же целесообразен с позиций постоянного поддержания у работника стремления не только сохранять достигнутые результаты, но и повышать их.

Размеры доплат, надбавок и поощрений должны быть увязаны с величиной средств по фонду заработной платы и степенью превышения личных результатов по сравнению с теми, которые характерны для большинства работников.

Поэтому при установлении и планировании расходов на оплату труда должно быть установлено процентное соотношение тарифного и надтарифного фонда оплаты труда.

Тарифный фонд - фонд на оплату труда работников по штатному расписанию и по тарификации с учетом компенсационных (обязательных) выплат за условия труда, отклоняющихся от нормальных, повышения ставок (окладов) за работу в сельской местности, за работу в учреждениях для детей с отклонением в развитии или нуждающихся в длительном лечении, доплат за вредные условия труда, за работу в ночное время, в выходные и праздничные дни и т.п.

Надтарифный фонд (дополнительный) - установление надбавок за высокую результативность работы, успешное выполнение наиболее сложных работ, высокое качество работы, напряженность, интенсивность труда, а также на оплату дополнительных видов работ, т.е. доплат за классное руководство, проверку письменных работ, заведование учебными кабинетами и другую дополнительную работу, непосредственно не входящую в круг должностных обязанностей работника, который не должен превышать 25% фонда оплаты труда.

Для осуществления материального стимулирования в организации при планировании расходов на оплату труда определяется фонд компенсационных доплат и надбавок и фонд поощрительных доплат.

Компенсационные доплаты и повышения ставок заработной платы (должностных окладов) утверждены специальными нормативно-правовыми актами, поэтому включение их в схему финансирования учреждения является обязательным.

Перечень компенсационных выплат содержится в приложении к письму Минобразовария России от 12 января 1993 года № 10/32-Т.

Например, доплаты - за работу в ночное время выплачивается 35 % от ставки (оклада), за работу в выходные и праздничные производится двойная оплата труда дни.

Кроме доплат к компенсационным выплатам относится повышение ставок заработной платы:

-за работу в специальных (коррекционных) образовательных учреждениях (классах, группах) для обучающихся (воспитанников, детей) с отклонениями в развитии, с задержкой психического развития - ставка повышается на 15-20%.

- за работу в школах-интернатах - интернатах общего типа - на 15%,

- учителям за индивидуальное обучение на дому больных детей-хроников (при наличии соответствующего медицинского заключения ) - на 20%,

- учителям на индивидуальное и групповое обучение детей, находящихся на длительном лечении в детских больницах (клиниках) и детских отделениях больниц для взрослых - на 20 % . и т.д.

дополнительно к федеральному уровню работникам образовательных учреждений могут устанавливаться дополнительно следующие виды доплат и надбавок:

- надбавки в размере 50% к месячному окладу ( ставке ),

- доплаты и надбавки стимулирующего характера за работу, не входящую в круг основных обязанностей (за классное руководство, проверку письменных работ, руководство кружками и др.),

- доплаты в размере от 20 до 40 % от ставки (оклада) молодым специалистам, а имеющим диплом с отличием - в размере 50% в течение трех лет работы,

- надбавки в размере до 50% от должностного оклада руководящим работникам учреждений образования по решению вышестоящего органа образования,

- доплаты в размере 50% от ставки (оклада) педагогическим работникам, удостоенным почетных званий "Народный учитель", "Заслуженный работник культуры Российской Федерации", " Заслуженный работник физической культуры РФ", а также лауреатам различных премий в области образования.[28]

Перечень основных форм финансово-экономической и статистической отчетности

МАТЕРИАЛЬНЫЙ ОТДЕЛ

Форма № П-2, утверждена Постановление Росстата от 01.08.2005 №54

· Основная информация, содержащаяся в форме № П-2 сведения об инвестициях.

· Пользователи информации – юридические лица (кроме субъектов малого предпринимательства) средняя численность работников которых превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера, их обособленные подразделения территориальному органу Росстата в субъекте РФ по указанному адресу, органу, осуществляющему государственное регулирование в соответствующей сфере деятельности, - органу регулирования естественных монополий в соответствующей сфере деятельности.

· Периодичность составления – квартал (не позднее 25 числа после отчетного периода).

· Ответственные за составление – начальник материального отдела.

· Источники информации – учреждения образования.

Форма № 3- информ, постановлением Росстата от 01.08.2005 № 55.

· Основная информация, содержащаяся в форме – сведения об использовании информационных технологий и производстве связанной с ними продукции (работ, услуг).

· Пользователи информации – юридические лица, их обособленные подразделения (кроме субъектов малого предпринимательства), (по перечню установленному территориальными органами Росстата: территориальному органу Росстата в субъекте РФ по установленному адресу.

· Периодичность составления – год.

· Ответственный за составление – начальник материального отдела.

· Источники информации – учреждения образования.

Форма № 11 (краткая) утверждена Постановление Росстата от01.08.2005 № 51.

· Основная информация, содержащаяся в форме-сведения о наличии и движении основных фондов некоммерческих учреждений.

· Пользователи информации – юридические лица, их обособленные подразделения – некоммерческие организации: - территориальному органу Росстата в субъекте РФ по установленному им адресу.

· Периодичность составления – год.

· Ответственный за составление – начальник материального отдела.

· Источники информации – учреждения образования.

ЭКОНОМИЧЕСКИЙ ОТДЕЛ

Форма № П-1. Утверждена Постановлением Федеральной службы государственной статистики от 27.07.2004 № 34.

· Основная информация, содержащаяся в форме – сведения о производстве и отгрузке товаров и услуг

· Пользователи информации – юридические лица (кроме субъектов малого предпринимательства), средняя численность которых превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера, их обособленные подразделения:

- территориальному органу Федеральной службы государственной статистики в субъекте РФ по указанному адресу,

- органу, осуществляющему государственное регулирование в соответствующей сфере деятельности,

- органу регулирования естественных монополий в соответствующей сфере деятельности.

· Периодичности составления – месяц (не позднее 4 числа после отчетного периода).

· Ответственный за составление – начальник экономического отдела.

· Источник информации – учреждения образования.

Форма П-1 (ОКВЭД). Утверждена Постановлением Госкомстата России от 04.01.2003 № 1.

· Основная информация, содержащаяся в форме – сведения о финансовом состоянии организации.

· Пользователи информации – юридические лица (кроме субъектов малого предпринимательства, бюджетных организаций, банков, страховых и прочих финансово-кредитных организаций), их обособленные подразделения: органу государственной статистики по месту, установленному территориальным органом Госкомстата России в республике, крае, области, городе федерального значения, - органу, осуществляющему государственное регулирование в соответствующей отрасли экономики.

· Периодичность составления – квартал (не позднее 15 числа после отчетного периода).

· Ответственные за составление – начальник экономического отдела.

· Источники информации – учреждения образования.

Форма № П-3. Утверждена Постановлением Госкомстата России от 27.07.2004 № 34.

· Основная информация, содержащаяся в форме – сведения о финансовом состоянии организации.

· Пользователи информации – юридические лица (кроме субъектов малого предпринимательства, бюджетных организаций, банков, страховых и прочих финансово-кредитных организаций), средняя численность работников которых превышает 15 человек, включая работающих по совместительству и договорам гражданско- правового характера, их обособленные подразделения территориальному органу Федеральной службы государственной статистики в субъекте РФ по указанному адресу,

- органу, осуществляющему государственное регулирование в соответствующей сфере деятельности,

- органу регулирования естественных монополий в соответствующей сфере деятельности.

· Периодичность составления – месяц (не позднее 28 числа после отчетного периода).

· Ответственный за составление – начальник экономического отдела.

· Источник информации – учреждения образования.

Форма № П-2. Утверждена Постановлением Госкомстата России от 27.07.2004 № 34.

· Пользователи информации – юридические лица (кроме субъектов малого предпринимательства, бюджетных организаций, банков, страховых и прочих финансово-кредитных организаций), средняя численность работников которых превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера, их обособленные подразделения:

- территориальному органу Федеральной службы государственной статистики в субъекте РФ по указанному адресу,

- органу, осуществляющему государственное регулирование в соответствующей сфере деятельности,

- органу регулирования естественных монополий в соответствующей сфере деятельности.

· Периодичность составления – квартал (не позднее 25 числа после отчетного периода).

· Ответственный за составление – начальник экономического отдела.

· Источник информации – учреждения образования.

РАСЧЕТНЫЙ ОТДЕЛ

Форма № 1-КД. Утверждена Постановлением Росстата от 19.11.2005 № 83.

· Основная информация, содержащаяся в форме – сведения о заключении коллективных договоров.

· Пользователи информации – юридические лица, их обособленные подразделения (кроме субъектов малого предпринимательства), их обособленные подразделения:

- территориальному органу Росстата в субъекте РФ по установленному адресу.

· Периодичность составления – год (15 февраля после отчетного периода).

· Ответственный за составление – начальник расчетного отдела.

· Источники информации – учреждения образования.

Форма 1-Т. Утверждена Постановление Росстата от 01.08.2005 № 51.

· Основная информация, содержащаяся в форме – сведения о численности и заработной плате по видам деятельности.

· Пользователи информации – юридические лица, их обособленные подразделения (по перечню, установленному территориальным органом Росстата):

- территориальному органу Росстата в субъекте РФ по установленному им адресу.

· Периодичность составления – год (20 января после отчетного периода)

· Ответственный за составление – ведущий бухгалтер расчетного отдела.

· Источник информации – учреждения образования.

Форма П-4. утверждена Постановлением Росстата от 27.07.2004 № 34.

· Основная информация, содержащаяся в форме – сведения о численности и заработной плате и движении работников.

· Пользователи информации – юридические лица (кроме субъектов малого предпринимательства), средняя численность работников которых превышает 15 человек, включая работающих по совместительству и договорам гражданско–правового характера, их обособленные подразделения:

- территориальному органу Росстата в субъекте РФ по указанному адресу, осуществляющему государственное регулирование в соответствующей сфере деятельности,

- органу регулирования естественных монополий в соответствующей сфере деятельности.

· Периодичность составления – месяц (не позднее 15 числа после отчетного периода).

· Ответственный за составление – ведущий бухгалтер расчетного отдела

· Источники информации – учреждения образования.

Баланс

· Основная информация, содержащаяся в форме – содержит информацию о финансово – хозяйственной деятельности предприятия.

· Периодичность составления – ежеквартально.

· Ответственный за составление – начальник ЦБ.

Отчет об исполнении сметы доходов и расходов по бюджетным средствам форма № 127.

· Основная информация, содержащаяся в форме – утвержденные ассигнования на отчетный период по учреждениям образования, сколько профинансировано, кассовые и фактические расходы, остаток средств на отчетный период по бюджетным статьям экономической классификации.

· Периодичность составления – ежеквартально.

· Ответственный за составление – главный бухгалтер.

Перечень выполняемых работ.

1. Оприходование основных средств по счетам-фактурам поставщиков.

2. Выписка инвентарных карточек по основным средствам на каждую единицу.

3. Внесение данных по основным средствам в программу 1 С-Предприятие.

4. Анализ целевого использования бюджетных средств по статьям бюджетной классификации по детскому саду № 1.

5. Анализ целевого использования бюджетных средств по статьям бюджетной классификации по средней школе № 4.

6. Проведение тарификации по ДОУ № 1.

7. Проведение тарификации по СОШ № 4.

8. Проверка перечня товарно-материальных ценностей, выставленных поставщиками ДОУ № 4 по расшифровке сметы расходов учреждения.

9. Начисление заработной платы по табелю учета использования рабочего времени и штатному расписанию по СОШ № 7.

10. Расчет доплаты стимулирующего порядка за работу не входящую в круг основных обязанностей по ДОУ № 9 согласно приказу руководителя.

11. Расчет постоянных доплат за совмещение должностей и увеличения зоны обслуживания по ДОУ № 9 согласно приказу руководителя.

2.6 Формирование принятия решения по совершенствованию управления в МУ ЦБ КНО

При принятии решения по совершенствованию управления в МУ ЦБ КНО первое, что я должна буду сделать, это провести мероприятия по подготовке решения. Для этих целей я должна изучить организационно -штатную структуру МУ ЦБ КНО.

I.Общие сведения об организации

1.Полное наименование и адрес организации.

2.Организационно-правовая форма, тип организации. Учредитель.

3.Дата создания организации.

II.Описание особенностей организации

1.Основные нормативно-правовые акты.

2.а) Сфера деятельности организации.

б) Перечень основных видов услуг.

3.а) Анализ организационной структуры управления.

б) Функции основных подразделений.

III.Экономический анализ деятельности организации

1.Общая оценка структуры и динамики баланса.

2.а) Анализ состава и структуры основных фондов.

б) Анализ обеспеченности основными фондами.

3. Анализ оборотных средств организации.

4. Анализ бюджетного финансирования.

5. Анализ труда и использования рабочего времени.

6. Анализ оплаты труда и материального стимулирования работников.

7. Перечень основных форм финансово-экономической и статистической отчетности организации.

2.Описание особенностей организации.

1). Основные нормативно правовые акты, регулирующие деятельность организации - Устав муниципального учреждения «Централизованная бухгалтерия комитета по науке и образованию» и коллективный договор.

2). а) Основная цель деятельности Учреждения – ведение бухгалтерского учета исполнения смет расходов учреждения образования города Туапсе (школы, интернаты, детские дошкольные учреждения, учреждения детского дополнительного образования), управления по делам гражданской обороны и чрезвычайным ситуациям, Туапсинского горсовета и комитета по науке и образованию.[29]

б) Перечень основных видов услуг

- контроль за правильным экономным и эффективным расходованием средств в соответствии с выделенными ассигнованиями;

- проверка правильности оформления документов и законности совершаемых операций;

- своевременное проведение расчетов, возникающих в процессе исполнения смет с предприятиями, учреждениями и отдельными лицами;

- своевременное начисление и выплата заработной платы работникам обслуживаемых учреждений;

- сохранность денежных средств, контроль за сохранностью и правильным использованием основных средств, малоценных и быстроизнашивающихся предметов, материалов, продуктов питания и других материальных ценностей, принадлежащих обслуживаемым организациям;

- составление и представление в установленные сроки соответствующим органам бухгалтерской и статистической отчетности;

- проведение в установленные сроки инвентаризации денежных средств и расчетов, а также имущественно-материальных ценностей, находящихся в обслуживаемых учреждениях

- проведение инструктажа материально-ответственных лиц обслуживаемых учреждений в части учета и сохранности ценностей находящихся в этих учреждениях;

- составление совместно с руководителями обслуживаемых организаций смет и расчетов к ним;

- хранение бухгалтерских документов и регистров учета, смет расходов и расчетов к ним, а также других документов.

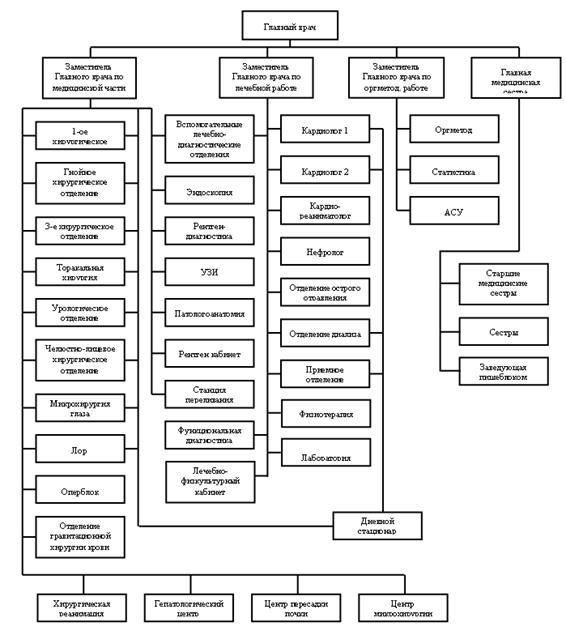

3.а) Структура основных подразделений: МУ ЦБ КНО

| Начальник ЦБ |

| |||||||

| Заместитель начальника ЦБ |

| |||||||

| Главный бухгалтер |

| |||||||

| Заместитель главного бухгалтера по финансам | Заместитель главного бухгалтера по финансам | Заместитель главного бухгалтера по работе с казначейством |

| |||||

| Начальник отдела по контролю | Начальник отдела учета труда и заработной платы | Начальник материального отдела | Начальник отдела учета продуктов питания | Начальник планово-экономического отдела | Начальник информационного отдела | |||

| 2 ведущих бухгалтера | 1 ведущий бухгалтер | 1 ведущий бухгалтер | 1 ведущий бухгалтер | 1 ведущий экономист | 3 ведущий бухгалтера | |||

| 6 бухгалтеров 1 категории | 4 бухгалтера 1 категории | 4 бухгалтера 1 категории | 3 экономиста 1 категории | 4 бухгалтера 1 категории | ||||

| Программист | ||||||||

| Кассир | ||||||||

| водитель | ||||||||

| Уборщик служебных помещений | ||||||||

Функции основных подразделений

· Материальный отдел:

-составлять необходимую отчетность;

-выполнение работы по ведению бухгалтерского учета имущества

-осуществлять прием и контроль первичной документации по соответствующим участкам бухгалтерского учета;

-отражение на счетах бухгалтерского учета операции связанные с движением основных средств, материальных ценностей;

-проведение экономического анализа хозяйственно-финансовой деятельности;

-проведение инвентаризации основных средств, материальных ценностей;

-подготовка данных по соответствующим участкам бухгалтерского учета для составления отчетности;

-ведение счета 170 (Хищение товарно-материальных ценностей передача материалов в следственные и судебные органы);

-отчетность к полугодовому и годовому отчету;

-заключение трудовых договоров с материально-ответственными лицами комитета по науке и образованию;

-контроль по списанию материалов МБП и основных средств;

-ежемесячная сверка с материально-ответственными лицами.

· Планово-экономический отдел

-своевременное и обоснованное представление проектов смет расходов и заявок на формирование бюджета по учреждениям образования;

-формирование бюджета по учреждениям образования;

-подготовка сводных проектных данных и формирование бюджета, составление бюджетной росписи; уведомлений; ассигнований в целом по комитету науки и образованию;

-подготовка проектных данных и формирование бюджета по Администрации г.Туапсе; Городскому Совету народных депутатов; Управлению ГО и ЧС;

-составление тарификационных списков по учреждениям образования;

-составление штатных расписаний по учреждениям образования, контроль за правильным определением ставок по категориям и разрядам педагогических работников, правильным расчетам заработной платы по дошкольным образовательным учреждениям;

-составления приказов и справок к тарификации по учреждениям образования;

-исполнение смет и расходов по учреждениям образования;

-проведение расчетов по сети, штаты и контингенты по учреждениям образования;

-подготовка и оформление документов на военно-полевые сборы

-подготовка данных для перемещения бюджетных средств, изменений расшифровок;

-работа с краевыми целевыми программами;

-подготовка проектов приказов председателя комитета по науке и образованию, постановлений и распоряжений главы города и других по финансово-экономической деятельности в системе образования;

-ведение контроля за коммунальными услугами и обработка сведений;

-подготовка и оформление документации на закупки товаров, работ и услуг.

· Информационный отдел

-ведение учета по фонду медицинского страхования сотрудников;

-ведение учета путевок для сотрудников и их детей, полученных из фонда социального страхования;

-обработка данных для отчета по Администрации;

-ведение отчета хозяйственного фонда в разрезе каждого из обслуживаемых ЦБ КНО учреждения и в отношении каждого застрахованного лица;

-прием и контроль входной информации, подготовка исходных данных обработка информации, выпуск исходящей документации;

- ведение и хранение базы данных бухгалтерской информации;

- проведение тестовых проверок с целью своевременного обнаружения неисправности в технике;

-обеспечение необходимым материалом (канц.товары, лента, бумага, запчасти к оргтехнике);

-участие в проведении инвентаризации товарно-материальных ценностей;

-банковские операции (ведение журнала-ордера, шифровка банковских документов, сверка остатков на лицевых счетах, суммарный учет кассовых расходов в разрезе каждого учреждения);

-подготовка документов для сдачи в архив, контроль за сохранностью;

-ежеквартальный ввод бюджетных ассигнований;

-получение чековых книжек, выписка чеков;

-ежедневное составление кассового отчета;

-участие в инвентаризации;

-оформление денежных переводов на алименты;

-обеспечение руководителей учреждений достоверной бухгалтерской информацией о состоянии лицевого счета застрахованных лиц.

-подготовка платежных поручений по материальным затратам.

· Отдел труда и заработной платы.

-начисление заработной платы по учреждениям;

-подготовка платежных поручений по заработной плате на оплату по СОШ, ТМКШИ.

-обработка табелей учета рабочего времени, приказов, больничных листов;

-прием документов на льготы по подоходному налогу.

-обработка приказов о предоставлении отпуска;

-посещение подведомственных учреждений по вопросам заработной платы;

-разноска по лицевым счетам работников учреждений образования сведений из тарификационных списков;

-участие в инвентаризациях, внутриведомственных проверках;

-отчеты по единому социальному налогу и пенсионному фонду.

· Отдел учета продуктов питания.

-выполнение работы по ведению бухгалтерского учета, товарно-материальных ценностей (продуктов питания);

-разработка и осуществление мероприятий направленных на рациональное использование бюджетных средств;

-инвентаризация продуктов питания;

-оформление актов сверки с поставщиками;

-составление платежных документов по обслуживаемым учреждениям;

-анализ посещаемости, выполнения натуральных норм в целях осуществления режима исполнения бюджета;

-составление статистических отчетов;

-учет поступления родительской платы и расчеты с поставщиками за продукты питания с внебюджетного фонда;

· Одел по контролю.[30]

-осуществляет плановые и по специальным заданиям документальные ревизии хозяйственно-финансовой деятельности, бухгалтерского учета имущества учета имущества учреждений КНО, находящихся на самостоятельном балансе, а также их подразделений, осуществляет проверки целевого использования бюджетных средств;

-оформляет и представляет их в соответствующие инстанции для принятия необходимых мер. Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проводит контрольные проверки выполненных работ, контролирует достоверность учета поступающих основных средств, товарно-материальных ценностей и денежных средств;

-проводит проверку законности расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов, порядок составления отчетности на основе первичных документов, а также правильности организации и проведения инвентаризации и ведения бухгалтерского учета в учреждениях КНО, централизованной бухгалтерии;

-так же контролирует соблюдение сроков перечисления налогов и сборов, выплаты заработной платы;

-принимает участие в разработке и осуществлении мер, направленных на повышение эффективности использования финансовых средств по обеспечению сохранности собственности предприятия и правильности организации бухгалтерского учета и принимает необходимые меры по использовании в работе современных технических средств.

Похожие работы

... формировать штатное расписание и план хозяйственной деятельности. В этой связи должна была быть предусмотрена возможность не создания новых бюрократических структур, а возможность преобразования уже имеющихся государственных (муниципальных) учреждений, способных функционировать в рыночной среде. В свою очередь государство при этом освободило бы себя от обязанности полного финансового обеспечения ...

... , финансовый контроль (в том числе, аудит), финансовая ответственность предприятия и органов, осуществляющих управленческое воздействие. 3. Совершенствование системы управления финансами государственного учреждения здравоохранения Чукотской окружной больницы в городе Анадырь 3.1 Основные направления совершенствования Повышение экономической эффективности Чукотской окружной больницы будем ...

... и иных документов; е) соблюдению установленных правил использования средств криптографической защиты. 2 Совершенствование организации деятельности медицинского учреждения на базе автоматизированного рабочего места врача-эксперта 2.1 Общая характеристика ММУЗ ГКБСМП №1 и его деятельности Муниципальное медицинское учреждение здравоохранения городская клиническая больница скорой медицинской ...

... . Министерство финансов РФ разработает методические рекомендации по среднесрочному финансовому планированию для субъектов Российской Федерации и муниципальных образований по применению целевых индикаторов для планирования и оценки работы главных распорядителей бюджетных средств. Совершенствование системы управления региональным и муниципальным долгом. В Бюджетном кодексе РФ заложены основы ...

0 комментариев