Навигация

Экономические и неэкономические способы мотивации

57519

знаков

15

таблиц

1

изображение

2. Экономические и неэкономические способы мотивации

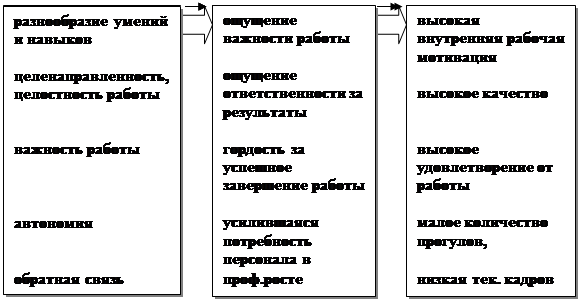

До сих пор мы рассматривали методы мотивации, в основном, в свете психологических потребностей, воздействий на внутреннюю мотивацию. Это означает, что обзор методов мотивации сотрудников был бы не полным без рассмотрения экономических методов мотивации.

Задача менеджера, в случае применения экономической мотивации, заключается в разработке премиальной схемы выплат за производительность, системы сдельной оплаты или трудовых соглашений. та задача отнюдь не проста, так как ситуация в каждой фирме уникальна и, следовательно, премиальная система должна быть уникальной для каждого случая. Она также зависит от специализации персонала. Так совершенно неэффективно вводить сдельную премиальную систему производственным рабочим на фирмах с динамичным производственным процессом, ориентированным, главным образом, на работу под заказ.

Не все способы экономического поощрения могут оказать мотивационное воздействие на сотрудников, однако ,существует несколько основных положений о премиях ,которые не затрагивают специфику фирмы и являются универсальными. Ими должен руководствоваться менеджер при внедрении методов экономической мотивации:

-Премии не должны быть слишком общими и распространенными, поскольку в противном случае их будут воспринимать просто как часть обычной зарплаты в обычных условиях.

-Премия должна быть связана с личным вкладом работника в производство, будь то индивидуальная или групповая работа.

-Должен существовать какой-либо приемлемый метод измерения этого увеличения производительности.

-Работники должны чувствовать, что премия зависит дополнительных, а не нормативных усилий.

-Дополнительные усилия работников, стимулированные премией должны покрывать затраты на выплату этих премий.

Как уже отмечалось, способы экономического стимулирования должны зависеть не только от специфики фирмы в целом, но и варьироваться в зависимости от специализации работников. В приведенной ниже таблице показаны возможные способы экономического стимулирования различных групп персонала:

| Персонал | Вознаграждения |

| Торговая группа | · Индивидуальные комиссионные с объемов продаж · Индивидуальная премия за вклад в общую прибыль · Групповые комиссионные с увеличения объемов продаж за прошлый год · Групповая система долевого участия в прибыли · Продвижение на более престижные должности с более высокой зарплатой |

| Производственные рабочие | · Групповая сдельная система оплаты труда · Премии за досрочное завершение работы · Премии за сверхурочную работу · Общая схема долевого участия в прибыли |

| Секретарь | · Вознаграждение за сверхурочную работу · Общая схема долевого участия в прибыли · Повышение до управляющего офисом |

| Управляющий производством | · Вознаграждение за сверхурочную работу · Часть групповой производственной премии · Общая схема долевого участия в прибыли · Предложение о долевом участии в бизнесе |

Приведенный список не является исчерпывающим (такой список по отмеченным выше причинам составить практически невозможно). Однако, он демонстрирует принципиальную разницу подхода к разработке систем экономического стимулирования по группам персонала. Из него видно, что, например, система вознаграждения за сверхурочную работу обладает значительно большей универсальностью, чем схема долевого участия в бизнесе.

К неэкономическим способам мотивации на предприятии можно отнести:

· Информирование о том, что происходит в компании

· Отслеживание и учет потребностей персонала, их динамики

· Согласование целей персонала с целями предприятия

· Планирование карьеры сотрудников

· Предоставление работы (интересной, творческой, сложной и т.д.)

· Оценка и поощрение хорошо выполненной работы

· Делегирование полномочий, повышение ответственности сотрудников

· Персональное внимание (прямое/ косвенное)

· Профессиональное развитие/карьерный рост

· Корпоративная культура, атмосфера

· Имидж компании (престиж работы)

· Режим гибкого времени

3. Организационно-экономическая характеристика ООО

«Виола»

3.1 Организационная характеристика

Общество с ограниченной ответственностью «Виола» создано в соответствии с законом РФ «Об обществах с ограниченной ответственностью» на базе действующего товарищества с ограниченной ответственностью «Виола», зарегистрированного постановлением Главы Буденовской территориальной государственной администрации № 691 от 05.05.1992г.

Юридический адрес Общества: г. Буденновск, ул. Пушкинская, 120.

Общество является юридическим лицом, имеет расчетный счет в банке, круглую печать со своим наименованием, штампы, бланки.

Целями общества являются расширение рынка товаров и услуг, а также извлечение прибыли. Общество вправе осуществлять любые виды деятельности, не запрещенные законом, предметом Общества является торгово-закупочная деятельность, оказание услуг населению.

Таблица 1 – Размеры общей и торговой площади ООО «Виола»

| Наименование помещения | Внешняя площадь, м² | Площадь по внутреннему обмеру, м² | Высота, м | Объем, м³ |

| Магазин | 99,5 | 83,8 | 3,9 | 388 |

| Подсобное помещение | 42 | 33,5 | 3,2 | 134 |

| Подвальное помещение | 44,3 | 33,8 | 2,5 | 111 |

| Итого | 185,8 | 151,1 | - | 633 |

Общая площадь магазина составляет 185,8 м². Торговая площадь – 99,5 м²., подсобные помещения занимают 42 м², подвальное помещение – 44,3 м². общая площадь земельного участка – 218,2 м².

Проанализируем размеры деятельности ООО «Виола». (Таблица 2)

Таблица 2 – Динамика показателей, характеризующих размеры деятельности ООО «Виола»

| Наименование показателей | 2005г. | 2006г. | 2007г. | Изменение 2007г. к 2005г. | |

| абсол., +;- | относ. % | ||||

| Объем розничного товарооборота тыс. руб. | 2574,2 | 2679,6 | 3264,8 | 690,6 | 127 |

| Себестоимость проданных товаров тыс. руб. | 2082,9 | 2171,4 | 2602,9 | 520 | 125 |

| Прибыль от продаж тыс. руб. | 103,2 | 107,7 | 78,3 | -24,9 | 76 |

| Рентабельность продаж, % | 4 | 4 | 2,4 | -1,6 | - |

| Основные средства | 6,5 | 13,2 | 4,8 | -1,7 | 74 |

| Запасы | 153,7 | 168,4 | 236,7 | 83 | 154 |

| Среднесписочная численность сотрудников, чел. | 10 | 9 | 9 | -1 | 90 |

Таким образом, как мы можем увидеть из данных таблицы 2, объем розничного товарооборота увеличился за анализируемый период на 27%, себестоимость проданных товаров – на 25%. Однако прибыль от реализации уменьшилась на 24%, поскольку значительно увеличились коммерческие расходы – на 50%. Вследствие уменьшения прибыли от реализации уменьшилась рентабельность продаж – с 4% в 2005 году до 2,4% в 2007 году.

Стоимость основных средств сократилась на 26%, это связано с начислением ускоренной амортизации. Основные средства общества представлены оборудованием для торговли, поэтому их стоимость на коней анализируемого периода невелика – всего 4,8 тысяч рублей.

Количество запасов увеличилась на 54%. Это связано с тем, что руководство общества образовавшуюся прибыль на конец года вкладывает в закупку продуктов в целях уменьшения налогов.

Численность сотрудников сократилась на 1 человека или на 10%.

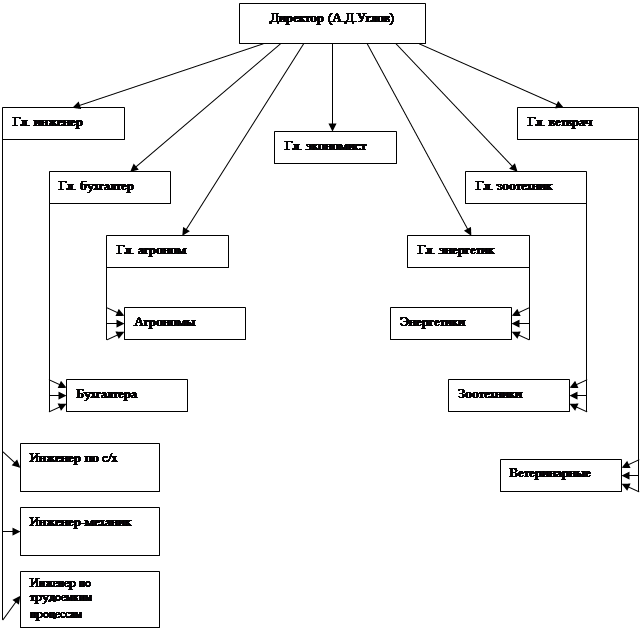

Организационная структура управления ООО «Виола» определяет субординацию и координацию сотрудников и служб организации.

Организационная структура управления представляет собой сочетание отдельных звеньев в их взаимосвязи и соподчиненности, выполняющих различные функции управления организации, и характеризует один из базовых элементов системы управления.

Оргструктура управления, ее типы, параметры зависят от многих факторов и определяются размером организации, характером и типом производства, видом деятельности, уровнем внутрипроизводственной специализации и кооперации, характером и сложностью выпускаемой продукции, производимых услуг.

Рисунок 1 – Функциональная структура ООО «Виола»

Организационная структура организации – линейная, характеризуется тем, что во главе структурного подразделения находится единоначальный руководитель, он осуществляет полное руководство всеми работниками.

Во главе магазина, согласно штатного расписания, стоит директор. В соответствии с должностными обязанностями и инструкциями весь персонал магазина обязан ему подчиняться. В обязанности директора входят следующие функции:

- непосредственная организация работы коллектива магазина, его инфраструктуры;

- работа с поставщиками магазина;

- контроль за соблюдением всех требований и норм, утвержденных законодательством РФ, распространяющихся на розничную торговлю продовольственными товарами;

- проведение политики хозяйственной деятельности, непосредственно для максимизации прибыли данного подразделения;

- контроль над своевременным оформлением документов (лицензий, патентов, заключений и т.п.), необходимых для деятельности субъекта;

- контроль за своевременным оформлением и предоставлением отчетов в головную организацию.

В задачи товароведа входит: контроль ассортимента товаров; строгий учет за входными ценами товара, отслеживание предоставляемых скидок, а так же поиск альтернативных товаров по минимальным ценам; контроль цен непосредственно в торговом зале; обработка сертификатов и качественных удостоверений, ведение архива по ним; «раскрутка» новых товаров, их реклама.

Главный бухгалтер выполняет следующие функции: проверка правильности оформления товарного отчета; подготовка и ежемесячная сдача следующих документов: материальный отчет, табель рабочего времени, форма №2, книги покупок, ведение дебиторской и кредиторской задолженности, ведет кассовое хозяйство, в его обязанности входит обеспечение правильности оформления кассовых документов, приходных, расходных ордеров, ведение кассовой книги, снятие контрольно – кассовых лент; выдача наличных денег за товары и услуги, ведение 50-го счета; выдача денег под отчет материально – ответственным лицам и т.п.

Продавцы выполняют следующие задачи:

- непосредственное руководство процессами закупки и реализации;

- обязательное знание своего ассортимента;

- работа с поставщиками и клиентами;

- составление консолидированной отчетности;

- калькуляция расчетов относительно цен товара;

- анализ товарного ассортимента.

Таблица 3 – Динамика производительности труда в ООО «Виола»

| Наименование показателя | 2005 г. | 2006 г. | 2007 г. | Изменение 2007г.к 2005 г. | |

| абсол., +;- | относ., % | ||||

| Розничный товарооборот, тыс. руб. | 2574,2 | 2679,6 | 3264,8 | 690,6 | 127 |

| Среднесписочная численность всех работников, человек | 10 | 9 | 9 | -1 | 90 |

| в том числе: - продавцы, человек | 7 | 6 | 6 | -1 | 86 |

| Удельный вес работников в общей численности торговых работников, % | 70 | 67 | 67 | -3 | - |

| Среднегодовой оборот на одного торгового работника, тыс. руб. | 257 | 298 | 363 | 105 | 141 |

| Среднегодовой оборот на одного продавца, тыс. руб. | 368 | 447 | 544 | 176 | 148 |

Основные показатели, характеризующие производительность труда сотрудников магазина за 3 последних года представлены в таблице 3.

Производительность труда в торговле измеряется суммой товарооборота, приходящегося на 1 работника. Для характеристики производительности труда исчисляются два показателя – средний оборот на одного торгового работника и средний оборот на 1 продавца. Как мы можем увидеть из данных таблицы 3, производительность труда одного работника торговли увеличилась на 105 тыс. рублей или на 41%, а производительность труда одного продавца увеличилась на 176 тыс. рублей или на 48%. Расходы по заработной плате занимают в издержках розничной торговли значительный удельный вес, что обуславливает необходимость их тщательного анализа и изыскания резервов экономии.

Расходы на заработную плату анализируют с подразделением ее по группам работников. На предприятиях розничной торговли следует выделять заработную плату продавцов, фасовщиков, кассиров, контролеров, бракеров и административно-хозяйственного персонала. Сумма заработной платы зависит от размера товарооборота, численности и состава работников, производительности труда и ставок оплаты труда

Таблица 4 – Динамика заработной платы персонала ООО «Виола»

| Наименование показателя | 2005 г. | 2006 г. | 2007 г. | Изменение 2007г.к 2005 г. | |

| абсол., +;- | относ., % | ||||

| Фонд заработной платы, тыс. руб. | 286 | 315 | 352 | 66 | 123 |

| Среднесписочная численность продавцов, человек | 7 | 6 | 6 | -1 | 86 |

| Среднегодовая заработная плата одного продавца, тыс. руб. | 41 | 52,5 | 58,7 | 17,7 | 143 |

Таким образом, фонд заработной платы ООО «Виола» за анализируемый период увеличился на 66 тысяч рублей, или на 23%, в том числе среднегодовая заработная плата продавцов увеличилась на 17,7 тысяч рублей, или на 43%.

Стиль управления в ООО «Виола» - демократичный, руководитель поощряет инициативу сотрудников, использует методы стимулирования труда, такие, как установление заработной платы в двух вариантах – минимальный оклад и проценты от выручки, премии к праздникам, увеличением заработной платы при выходе на работу в праздничные и выходные дни.

Похожие работы

... целей предприятия все звенья жизнедеятельности предприятия, как нацеленные на стимулирование поведения, так и не имеющие такой задачи. Имея в виду отмеченные сложности в формировании системы стимулирования поведения работников было бы правильно разрабатывать на предприятиях планы (мероприятия) по развитию систем стимулирования поведения, в качестве составной части плана (мероприятий) по ...

... , которые являются потенциальными заменителями труда работников. Некоторые профсоюзы работников транспорта добились гарантии минимального размера экипажа. Такие условия не позволяют работодателям заменять труд работника на какое-либо техническое новшество[10]. В некоторых случаях профсоюз и работодатель могут прийти к такому соглашению, в котором реальная заработная плата возрастает в обмен на ...

... заработной платы и доходов населения. На данном же предприятии, нарушая трудовое законодательство, районный коэффициент, в сущности, не выплачивается. 3.3.Эффективность стимулирования труда и направление по его совершенствованию. Предприятия должны внимательнее следить за своим имиджем на внешнем и внутрифирменном рынках рабочей силы. Именно имидж становится решающим фактором ...

... взаимосвязь между действием и стимулом. Перспективная форма способствует формированию единого, сплоченного коллектива. На сегодняшний момент материальное стимулирование труда это одна из самых эффективных систем для побуждения работников к активной трудовой деятельности. 2. Анализ оплаты труда работников предприятия 2.1. Организационно-экономическая характеристика предприятия ...

0 комментариев