Природа стратегических решений

Стратегическое планирование и управление на унитарном предприятии ГРОДНООБЛПОЧТА

Основные услуги УП «ГродноОБЛПОЧТА»

Среднемесячная заработная плата, производительность труда

Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами

В области модернизации производства

В области совершенствования форм и систем оплаты труда

Существующие и потенциальные потребности в услугах связи

Навигация

Природа стратегических решений

Стратегическое планирование

63815

знаков

0

таблиц

0

изображений

1.3 Природа стратегических решений

Рассмотрим основные характеристики стратегических решений. Таковых можно выделить девять:

1) отражающие точку зрения руководства, на что должна быть похожа организация и чем она должна заниматься;

2) призванные оказать содействие организации в обеспечении взаимодействия с внешней средой. (Организация постоянно подстраивается под изменяющуюся обстановку.);

3) принимающие также во внимание собственные ресурсы организации и содействующие обеспечению точных соответствий между деловой активностью и имеющимися ресурсами;

4) включающие представление о большом изменении в системе работы организации;

5) чрезвычайно сложные, включающие различные степени неопределенности; они подразумевают, что организация должна делать допущения о предстоящих событиях на основе не очень надежной информации;

6) требующие всестороннего подхода к управлению организацией; удачные стратегические решения предусматривают работу управляющих вне их функциональных зон, а также консультации с другими управляющими, которые, возможно, имеют другие взгляды на перспективную деятельность организации;

7) имеющие дальний прицел; они подразумевают длительные перспективы и имеют долгосрочное значение;

8) причастные к оценкам и ожиданиям ключевых участников компании внутри организации; многие авторы убеждают, что стратегия организации является отражением отношений и мнений влиятельных внутренних участников компании;

9) серьезно воздействующие на ресурсы и оперативную деятельность; они оказывают влияние на ресурсную базу организации и вызывают волны организационных решений более низкого уровня.

Представленные характеристики достаточно ясно показывают, чем отличаются стратегические решения от оперативных. Нижеследующая табл. 2 систематизирует эти отличия.

Принятие стратегических решений не сводится просто к выдвижению, оценке и отбору вариантов. Этот процесс проходит в условиях нестабильности внешней среды, что накладывает определенные ограничения и создает трудности для планирования и повышает опасность риска. Боумен и Эш (1987) приводят следующие соображения, определяющие сложность принятия решений, предопределяющие возникновение недостатков стратегических планов.

♦ Динамичный характер внешнего окружения быстро обесценивает корпоративные планы многих предприятий, за исключением тех случаев, когда они сформулированы в самых общих терминах.

♦ Информацию невозможно получить в том количестве и того качества, которые требуются для выполнения всестороннего анализа внутреннего и внешнего окружения или для того, чтобы провести исчерпывающее исследование альтернативных стратегий.

♦ Лица, принимающие решения, в состоянии охватить весьма ограниченную и упрощенную совокупность взаимосвязанных переменных. Фактически они осознанно упрощают сложность проблемы, используя, например, разделение ее на отдельные управляемые части и затем рассматривая их последовательно.

♦ Систематические формализованные процедуры планирования могут исключить появление радикальных «диссидентских», но потенциально плодотворных идей.

♦ Там, где корпоративный план составляется специалистами по планированию, рядовые менеджеры (которые должны исполнять его) часто проявляют недовольство относительно решений, в принятии которых они не участвовали. Кроме того, сотрудники плановых отделов часто не имеют доступа к жизненно важной информации, которой владеют рядовые менеджеры.

♦ Проблемы часто возникают при введении нового процесса корпоративного планирования. Если энергично отстаиваются несколько так называемых универсальных методов управления (например, управление по целям, кружки качества, управление по отклонениям), то при подготовке новой системы планирования, скорее всего, будет уделяться недостаточно внимания как развитию организации, так и развитию методов управления.

Эти соображения могут стать основой для объяснения того факта, что даже в достаточно крупных организациях часто не существует определенных процедур формального стратегического планирования и структур, ответственных за этот процесс. Иногда корпорации определяют границы стратегического планирования, полагая, что распространять его на все сферы деятельности нецелесообразно с точки зрения экономии управленческих ресурсов. Небольшие организации, работающие с одним товаром, в меньшей мере применяют методы формального планирования, а большие организации, расширяющие свой рынок, в большей. Многочисленные бесприбыльные, благотворительные, муниципальные и другие подобные организации или не испытывают потребности, или не имеют практики формального стратегического планирования. Но это не означает, что они не рассматривают стратегии собственного развития и не разрабатывают путей их осуществления. Просто они часто действуют ситуативно, разрабатывая для конкретных обстоятельств своего существования во внешней среде ad hoc методы, т.е. методы, которые считаются наиболее приемлемыми для данной организации в данной конкретной обстановке. Однако в государственных организациях, даже узко специализированных в своей деятельности, существуют в высокой степени формализованные системы планирования.

Стратегическое планирование в сравнении с ежегодным составлением сметы и прогнозированием

Хотя стратегическое планирование взаимосвязано с ежегодным оставлением сметы и прогнозированием, между ними можно выделить следующий ряд отличий:

Период времени. Составление сметы и прогнозирование обычно ограничиваются периодом в один год, тогда как стратегическое планирование действует в более продолжительный период, обычно от трех до десяти лет.

Акценты. Сметное планирование и прогнозирование обычно касаются достижения конкретных краткосрочных целей. Стратегическое планирование ассоциируется с осуществлением стратегий, которые имеют долгосрочные задачи.

Степень детализации. Сметное планирование и прогнозы имеют много финансовых подробностей и обеспечивают сопоставление результатов от месяца к месяцу. Стратегические планы имеют значительно меньше деталей, чем сметы.

Воздействия внешней обстановки. Стратегическое планирование связывается с важнейшими тенденциями во внешней обстановке на протяжении значительного периода времени и реакцией организации на них. Сметное планирование и прогнозирование являются в большей степени внутренними процессами, которые обеспечивают информацией стратегическое планирование.

Слагаемые стратегического управления

Существует множество моделей процесса стратегического управления, которые в той или иной мере детализируют последовательность шагов этого процесса, однако три ключевых этапа являются общими для всех моделей:

♦ стратегический анализ;

♦ стратегический выбор;

♦ реализация стратегии.

Стратегический анализ

Этап стратегического анализа интерпретирует стратегическое положение организации с помощью, во-первых, определения изменений, которые возникали в экономическом окружении организации, и выявления их воздействия на организацию и ее деятельность, во-вторых, определения преимуществ и ресурсов организации в зависимости от этих изменений.

Основная цель стратегического анализа — оценка ключевых воздействий на нынешнее и будущее положение организации и определение их специфического влияния на стратегический выбор.

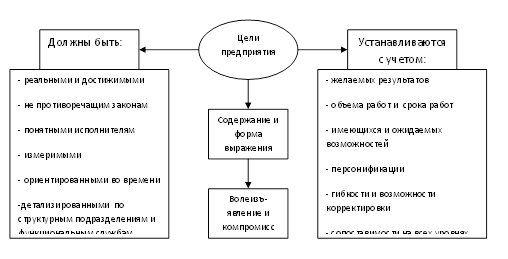

Одним из результатов стратегического анализа является определение общих целей организации, которые определяют сферу ее деятельности. На основании целей определяются задачи. Они используются для представления показателей стратегического планирования. Представленные в письменной форме показатели могут иметь финансовую или же нефинансовую природу. Финансовые показатели многочисленны, выражены в цифрах, удобны для сравнения сильных и слабых сторон различных вариантов стратегического развития, с их помощью легко осуществлять контроль.

Цель анализа состоит в том, чтобы разработать общую картину внутренних воздействий и ограничений, накладываемых на стратегический выбор. Внутренний анализ сосредотачивается на двух областях: выявление сильных и слабых сторон организации и определение ожиданий и возможностей влиять на процесс стратегического планирования владельцев (акционеров) и персонала. Аспекты этих взаимоотношений будут рассматриваться в последующих главах, пока же следует отметить, что если организацией владеют держатели акций, руководство при разработке стратегических планов должно учитывать их желания.

Стратегический выбор

Второй ключевой этап стратегического процесса управления, в котором можно выделить три компонента.

Выработка вариантов стратегии

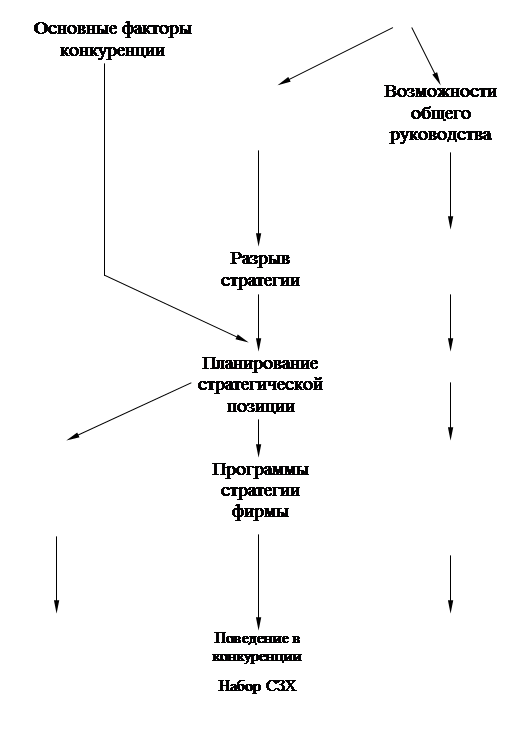

Стратегический выбор включает выработку серии стратегических альтернатив, исходя из целей компании, ее преимуществ и недостатков, а также внешних возможностей и угроз. Каждая стратегическая альтернатива может представлять возможные направления действий. На этом этапе фигурирует следующий основной вопрос: какие направления стратегического развития кажутся наиболее приемлемыми? При разработке стратегий важно учесть наибольшее возможное количество вариантов, так как существует тенденция учитывать только наиболее очевидно приемлемые варианты и уже на ранних этапах выдвижения альтернатив отбрасывать остальные. Однако такая оценка всегда субъективна. Очевидные варианты не обязательно являются лучшими. И это обстоятельство может лишить вариантов, которые при более детальной проработке на этапе оценки вариантов обнаружили бы свои преимущества.

![]()

![]() Оценка вариантов стратегии

Оценка вариантов стратегии

В процессе стратегического анализа должны быть оценены различные варианты стратегии корпорации. Для того чтобы выбрать тот или иной вариант, разработчики стратегии сравнивают их между собой, учитывая, в какой мере каждый из них способен обеспечить достижение целей организации. Оптимальный вариант стратегии должен обеспечить наилучшее соотношение между сильными и слабыми сторонами организации, возможностями и угрозами внешней среды.

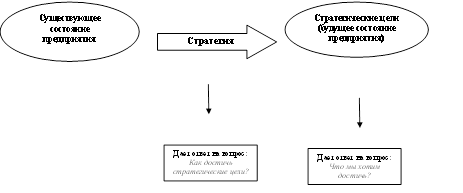

Выбор стратегии, стратегические линии поведения и планы

Выбор стратегии представляет собой отбор тех вариантов из предложенных на предыдущей стадии, которые соответствуют критериям и которым собирается следовать руководство. Он может представлять собой одну стратегию или же целый набор альтернатив. Важно подчеркнуть, что обычно не бывает жестко определенного плана последовательности действий по выбору из альтернативных вариантов стратегии. Решение о выборе стратегии будет сильно зависеть от оценок и ожиданий топ-менеджеров и других групп поддержки.

Маловероятно четкое разделение между правильной и неправильной стратегиями, так как всегда будет существовать некоторый элемент риска или потенциальная опасность, которые ассоциируются с той или иной стратегиями. В конечном счете, выбор стратегии, как правило, является предметом умозаключений руководства и не всегда является рациональным, так как топ-менеджеры организации делают выбор, исходя из своей собственной системы ценностей.

Выбор стратегии может сделать необходимым принятие решений, например, сколько производственных площадок будет использовать организация, какой вид технологии необходимо применить, какова численность рабочей силы, необходимой при осуществлении новой стратегии, и т.д.

Стратегические линии поведения и планы предполагают работу в таких областях, как исследование и разработки, потребности в капитале и вопросы трудовых ресурсов. Наиболее характерными, сопутствующими стратегическому выбору, являются следующие планы:

Потребностей в трудовых ресурсах. Все стратегические планы должны включать обзор персонала организации. Так как большинство из них позволяет корректировку, производимую в зависимости от конкретной ситуации, персонал организации может увеличиваться или уменьшаться. План должен быть подготовлен с учетом количества служащих различных категорий. Это поможет выявить потребности в кадрах на период действия плана.

Потребностей в капитале. Этот план должен учесть общую потребность в капитале и на каждый включенный в него год. План должен предусматривать потребности как в оборотном капитале, так и в капитале для замены или расширения площадей, сооружений, механизмов и оборудования.

Потребностей в исследованиях и разработках. Этот план должен определить проекты исследований и разработок, период их реализации, ответственных лиц, а также ожидаемые масштабы задач. Этот план необходимо скоординировать со стратегическим планом.

Похожие работы

... договорные на основе расчетных. 4.5. Внешнеэкономическая деятельность: есть лицензии 4.6. Конкурентоспособность основной продукции: продукция конкурентоспособна. 3.3. Мероприятия по стратегическому планированию и их эффективность. ОАО «Крымпродмаш» несмотря на свою почти вековую историю, ранее использовало приростный стиль организационного поведения, что давало возможность ...

... горизонтом планирования, характерным для стратегического плана. Лекция 9. Стратегия инноваций 1. Сущность инноваций и инновационного процесса. Понятие инновационной деятельности На стадии стратегического планирования составляются еще как бы два относительно самостоятельных плана: инноваций и инвестиций. Планирование инноваций органически связано со стратегическим планированием. ...

олжительного периода времени, давая себе отчет о том, что конфликтная и постоянно меняющаяся деловая и социальная обстановка делает постоянные корректировки неизбежными. Стратегическое планирование в банках применимо к любой проблеме, которая: связана с глобальными целями банка, ориентирована на будущее, затрагивает внешние факторы, влияющие на результаты деятельности банка. Глобальная цель. ...

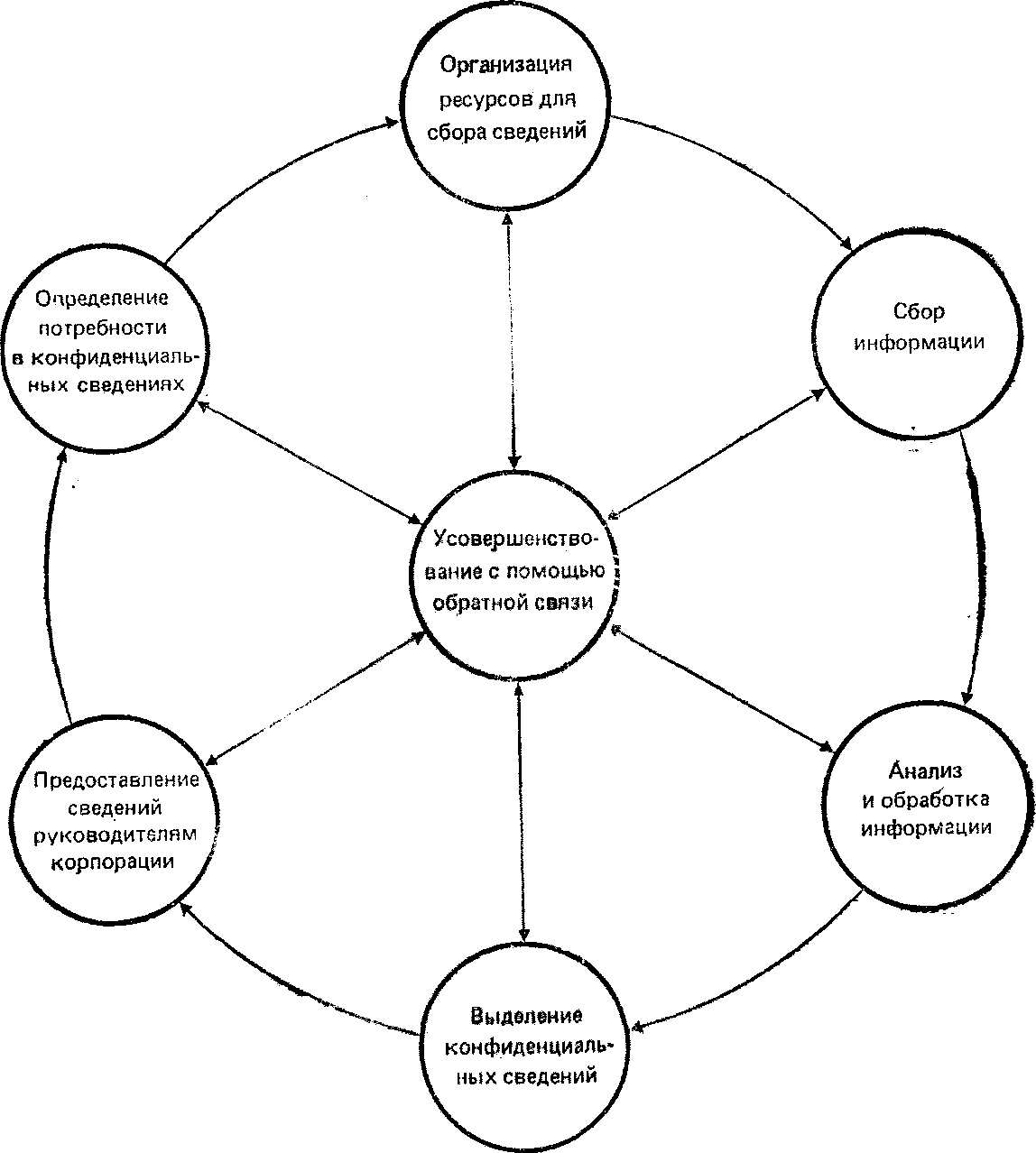

... сведений о конкурентах (1,271) Процесс сбора сведений о конкурентах (1,272) 3. Сравнительная характеристика. В своём курсовом проекте я рассмотрел три точки зрения на проблему информационного обеспечения стратегического планирования. В пункте 2.1 были изложены мысли М. Мескона. По моему мнению, его взгляд на эту проблему является неглубоким, он предлагает довольно обширную область поиска ...

0 комментариев