Количество целей. По признаку количества целей выделяют одноцелевые и многоцелевые решения

Научная обоснованность, компетентность

Этап — принятие окончательного решения

По степени ограниченности: нормируемые (по которым устанавливается лимит ограничения) и ненормируемые (затраты размер которых неограничен)

Навигация

Научная обоснованность, компетентность

Типология и качество решений в процессе управления

77883

знака

2

таблицы

8

изображений

1. Научная обоснованность, компетентность.

Для смягчения негативных последствий принимаемых решений необходимо, чтобы они принимались на основе достоверной, хорошо изученной информации об управляемом объекте и окружающей его среде. Соблюдение отмеченных требований повышает научную обоснованность решений, снижает вероятность их ошибочности. Тщательность обоснования решения – это залог его оптимальности.

2. Полномочность. Управленческое решение должно быть полномочным. Это означает, что оно должно приниматься органом или лицом, имеющим право принимать именно это решение, а не другое. Полномочность выполнения функции принятия решения является необходимым условием обеспечения директивности принятого решения и определяется правами для его принятия и ответственностью за его последствия.

3. Директивность. Директивность решения означает обязательность его исполнения. Она обеспечивается полномочностью руководителя.

4. Непротиворечивость. Непротиворечивость означает его согласованность с ранее принятыми решениями. Принимая решение, важно учитывать, что оно будет осуществляться не изолированно, и должно развивать и дополнять ранее принятые решения. Непоследовательность в принятии решений, их взаимоисключаемость резко снижают эффективность управления.

5. Своевременность (оперативность). Означает, что с момента возникновения проблемной ситуации до принятия решения в объекте управления не должно произойти необратимых явлений, делающих это решение ненужным. Несвоевременно принятое решение часто бывает не только недостаточно эффективным, но и вредным.

6. Точность, ясность, лаконичность формулировки решения. Управленческое решение должно быть точным и ясным, что исключает разночтения. Простота и лаконичность, строгость формы помогают лучше усвоить требования управленческого решения исполнителями, что является залогом его успешной реализации.

7. Экономичность, эффективность и оптимальность. Требование эффективности состоит в том, чтобы обеспечить достижение намеченных в решении целей. Однако важно, чтобы цели были достигнуты при оптимальных затратах ресурсов (трудовых, материальных и финансовых). В этом суть экономичности решения. Если правильно соблюдена прямая зависимость между целями, средствами и ресурсами, то принятое решение будет оптимальным.

8. Комплексность. Означает необходимость учета всех благоприятных и неблагоприятных факторов, относящихся к решаемой проблеме, а также рационального использования логического мышления и интуиции принимающего решение лица, математических методов и вычислительной техники при формировании и выборе решения. На практике указанные требования могут быть обеспечены, если выполняются принципы обоснования решений.

В достижении эффективности решений особую роль играют методы доведения принятых решений до исполнителей. Доведение решений до исполнителей начинается обычно с расчленения альтернативы на групповые и индивидуальные задания и подбора исполнителей. В результате каждый сотрудник получает конкретное собственное задание, которое находится в прямой зависимости от его служебных обязанностей и целого ряда других объективных и субъективных факторов. Считается, что умение передать задачи исполнителям является главным источником эффективности принятого решения. В связи с этим выделяют четыре основные причины невыполнения решений [10, c. 121]:

1) если решение было недостаточно четко сформулировано менеджером;

2) если решение было ясно и четко сформулировано, однако -исполнитель его плохо уяснил;

3) решение четко сформулировано, и исполнитель его хорошо уяснил, но у него не было необходимых условий и средств для его выполнения;

4) решение было грамотно сформулировано, исполнитель его усвоил и имел все необходимые средства для его выполнения, но у него не было внутреннего согласия с вариантом решения, предложенным менеджером. Исполнитель в данном случае может иметь свой, более эффективный, по его мнению, вариант решения данной проблемы.

Изложенное свидетельствует о том, что эффективность решения зависит не только от его оптимальности, но и от формы доведения до исполнителей (оформления решений и личных качеств руководителей и исполнителей). Организация исполнения принятых руководством организации решений как специфическая деятельность менеджера предполагает, что он держит в поле зрения решения, находит способ влияния на них, управляет ими. Команда "приступить к исполнению решения" не может быть дана раньше, чем у руководителя не будет уверенности, что все звенья, участвующие в исполнении, правильно поняли свои задачи и имеют все средства для их выполнения.

Следует иметь в виду, что для того, чтобы модель деятельности исполнителя была выполнена в соответствии с первоначальной идеей менеджера, к ней - (модели) предъявляют ряд требований

1. Полнота модели решения описывает ее соответствие, с одной стороны, замыслу руководителя, его решению и поставленным им задачам, а с другой – содержанию, структуре и условиям исполнительской деятельности. Идеальным вариантом была бы такая полнота модели, при которой она будет настолько развернута, что еще до начала работы исполнитель мысленно может представить себе все тонкости предстоящей деятельности.

2. Точность модели необходима потому, что если задача ставится абстрактно, в общем виде, то она не выполняется вообще или выполняется формально. Система управления, в которой точность формирования оперативных моделей решения не стала законом, по существу распадается.

3. Глубина отражения первоначальной идеи характеризует оперативную модель с точки зрения представленной в ней всей динамики предстоящей деятельности.

4. Стрессоустойчивость и прочность модели предполагает способность исполнителя четко реализовать план действий, сложившийся в его сознании, в любых сложных ситуациях.

5. Гибкость модели – критерий, который как бы противоречит всем указанным выше. Очевидно, что абсолютно жесткий, не поддающийся образ может быть приемлемым в застывших и неизменных структурах, которых в природе и обществе нет и быть не может. Проблема в том, чтобы выбрать оптимальное соотношение между стабильностью (неподвижностью) и гибкостью модели.

6. Согласованность модели решения связана с тем, что исполнитель чаще всего выполняет решение в одиночку. Поэтому его действия должны согласовываться по задачам, времени, месту и т.п. с другими исполнителями.

7. Мотивация модели решения. Известно, что понимание решения и усвоение его идеальной модели не в полной мере обеспечивают должную мобилизацию сил исполнителей, поэтому и нужно мотивировать деятельность исполнителей решений. Воздействие на мотивы, побуждающие исполнителей к проявлению активности, внутренней потребности для выполнения заданий – основной смысл мобилизации трудового коллектива на выполнение принятых руководством организации решений.

К основным условиям обеспечения высокого качества и эффективности управленческого решения относятся:

‾ применение к разработке управленческого решения научных подходов менеджмента;

‾ изучение влияния экономических законов на эффективность управленческого решения;

‾ обеспечение лица, принимающего решение, качественной информацией, характеризующей параметры "выхода", "входа", "внешней среды" и "процесса" системы разработки решения;

‾ применение методов функционально-стоимостного анализа, прогнозирования, моделирования и экономического обоснования каждого решения;

‾ структуризация проблемы и построение дерева целей;

‾ обеспечение сопоставимости (сравнимости) вариантов решений;

‾ обеспечение многовариантности решений;

‾ правовая обоснованность принимаемого решения;

‾ автоматизация процесса сбора и обработки информации, процесса разработки и реализации решений;

‾ разработка и функционирование системы ответственности и мотивации качественного и эффективного решения;

‾ наличие механизма реализации решения.

Таким образом, многообразие решений представляет собой некоторый комплекс, понимание которого облегчается на основе системного подхода, позволяющего раскрыть строгую систему решений. В такой системе решений должны проявляться как общие признаки, так и специфические особенности, присущие отдельным видам решений.

2. Оценка рисков на этапе принятия управленческого решения на примере ЗАО «ДЕКАФОМ» 2.1 Структура управленческого решения ЗАО «ДЕКАФОМ »

Актуальность проблемы заключается в том, что управленческие решения могут быть обоснованным, принимаемыми на основе экономического анализа и многовариантного расчета, и интуитивными, которые, хотя и экономят время, но содержат в себе вероятность ошибок и неопределенность.

Принимаемые решения должны основываться на достоверной, текущей и прогнозируемой информации, анализе всех факторов, оказывающих влияние на решение, с учетом предвидения его возможных последствий.

Руководители обязаны постоянно и всесторонне изучать поступающую информацию для подготовки и принятия на ее основе управленческих решений, которые необходимо согласовывать на всех уровнях внутрифирменной иерархической пирамиды управления.

Количество информации, которую необходимо переработать для выработки эффективных управленческих решений, настолько велико, что оно давно превысило человеческие возможности. Именно трудности управления современным крупномасштабным производством обусловили широкое использование электронно-вычислительной техники, разработку АСУ, что потребовало создания нового математического аппарата и экономическо-математических методов.

Структура исследования: исследование проводилось в первичном трудовом коллективе – ЗАО «ДЕКАФОМ», состоящем из 30 человек, из них 13 женщин и 17 мужчин. В исследовании приняло участие 10 человек, остальные отказались от участия из-за отсутствия времени.

Возрастной состав членов коллектива: от 24 до 42 лет. Образование: среднее специальное и высшее. Выборка была ограничена запросом (табл. 1).

Исследование проводилось студентом четвертого курса экономического факультета Миклашевской Н.Я.

Таблица 1. Сводная таблица первичных данных по выборке

| № | Пол | Возраст | Должность | Образование |

| 1 | Муж | 42 | Ген. Директор | Высшее |

| 2 | Муж | 42 | Ком. Директор | Высшее |

| 3 | Жен | 34 | Бухгалтер | Среднее |

| 4 | Жен | 38 | Секретарь | Н/ высшее |

| 5 | Муж | 32 | Техн. Директор | Высшее |

| 6 | Жен | 31 | Диспетчер | Высшее |

| 7 | Муж | 38 | Диспетчер | Среднее |

| 8 | Муж | 36 | Менеджер | Среднее |

| 9 | Жен | 33 | Менеджер | Высшее |

| 10 | Жен | 34 | Менеджер | Высшее |

В условиях рыночных отношений проблема оценки рисков финансово-хозяйственной деятельности предприятий приобретает самостоятельное теоретическое и прикладное значение как важная составная часть теории и практики управления.

Данная работа посвящена применению на практике комплексного метода оценки риска на этапе принятия управленческого решения.

Предприятиям следует не избегать риска, а уметь управлять им. Одно из главных правил финансово-хозяйственной деятельности гласит: “Не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня”.

Под риском следует понимать следствие действия либо бездействия, в результате которого существует реальная возможность получения неопределенных результатов различного характера, как положительно, так и отрицательно влияющих на финансово-хозяйственную деятельность предприятия.

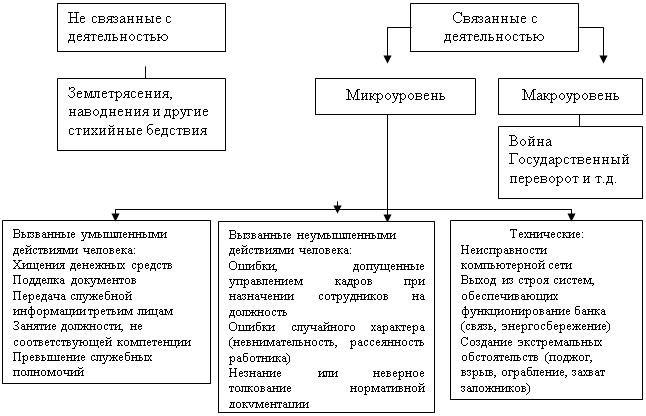

Прежде всего, при анализе деятельности компании важна классификация рисков. Требования к классификации рисков могут быть сведены к следующему:

Во-первых, в данной классификации не должно быть видов и подвидов риска, то есть нельзя группировать риски в определенные группы. Это может быть только «виртуальным» объединением. Иначе может произойти «размывание» риска, то есть уменьшение его значимости, и, как следствие, неправильное исследование и оценка.

Во-вторых, каждый риск должен определяться и оцениваться отдельно, и чем точнее определяется риск, тем легче его оценить.

В-третьих, предлагаемая классификация не является жесткой. Каждый руководитель при осуществлении финансово-хозяйственной деятельности может сам дополнять приведенный перечень рисков.

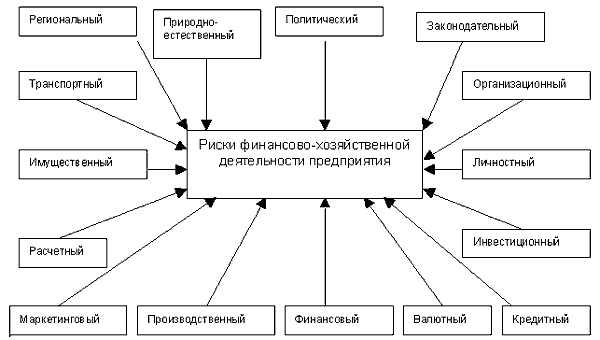

Предлагаемая классификация рисков представлена на рис. 1.

Рисунок 1. Предлагаемая классификация рисков.

Краткое определение рисков:

Региональный — характеризует особенности региона, в котором планируется или уже осуществляется финансово-хозяйственная деятельность предприятия.

Природно-естественный — обусловлен негативным влиянием стихийных сил природы.

Политический — характеризует возможность изменения общественно-политического климата в стране и регионе, а также перспективы развития.

Законодательный — обусловлен возможностью резкого изменения различных законодательных актов, влияющих на финансово-хозяйственную деятельность предприятия.

Транспортный — характеризует вероятность потери активов (имущества, оборудования и т. п.) при перевозке или транспортировке.

Организационный — обусловлен внутренними факторами, действующими внутри компании. Такими факторами могут быть стратегия фирмы, принципы деятельности, ресурсы и их использование, качество и уровень использования менеджмента и маркетинга.

Имущественный — характеризует степень вероятности потери имущества вследствие кражи, диверсии, халатности и т. п.

Личностный — возникает в том случае, когда от конкретного человека, его деловых и моральных качеств зависят конечные результаты финансово-хозяйственной деятельности. Особенно актуален данный вид риска при принятии серьезных решений, при заключении контрактов, выполнении специальных заданий, при подборе руководителя и формировании рабочих групп.

Маркетинговый — характеризует условия рынка (спрос, предложение, цены), в котором осуществляется финансово-хозяйственная деятельность предприятия.

Производственный — обусловлен освоением новой техники, технологии и осуществлением производственной деятельности.

Расчетный — характеризует вероятность финансовых потерь в результате неправильно выбранного момента, формы и срока платежа.

Инвестиционный — обусловлен выбором вложения капитала с целью получения экономической выгоды в течение некоторого промежутка времени.

Валютный — характеризует влияние изменения курса валют на финансово-хозяйственную деятельность предприятия.

Кредитный — характеризует обобщающее понятие всех рисков, связанных с процессом оценки заемщика.

Финансовый — характеризует анализ финансово-хозяйственной деятельности предприятия на основе данных бухгалтерской отчетности.

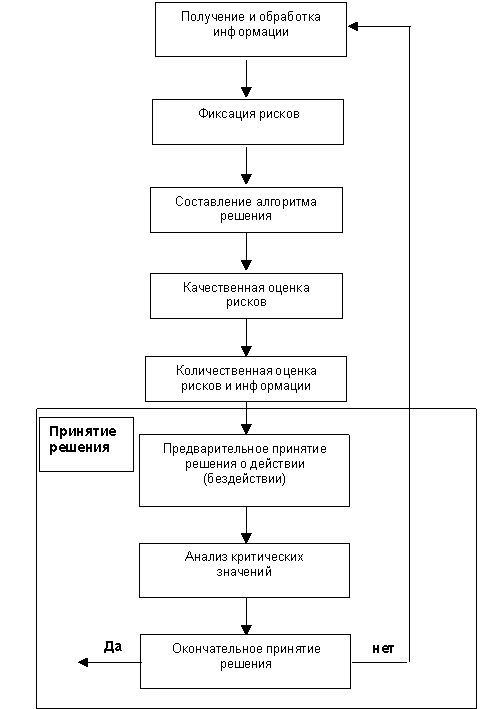

Основной задачей предлагаемой методики оценки рисков является их систематизация и разработка комплексного подхода к определению степени риска, влияющего на финансово-хозяйственную деятельность предприятия. Предлагается следующий алгоритм оценки рисков, который приведен на рис.2.

Рисунок 2. Блок-схема комплексной оценки рисков.

Получение и обработка информации.

Информация — это совокупность новых сведений об окружающем нас мире.

Все исследователи рисков не уделяют должного внимания оценке качества информации, с помощью которой они оценивают риск.

Требования, предъявляемые к качеству информации, на наш взгляд, должны быть следующими [3]:

1. достоверность (корректность) информации — мера приближенности информации к первоисточнику или точность передачи информации;

2. объективность информации — мера отражения информацией реальности;

3. однозначность;

4. порядок информации — количество передаточных звеньев между первоисточником и конечным пользователем;

5. полнота информации — отражение исчерпывающего характера соответствия полученных сведений целям сбора;

6. релевантность — степень приближения информации к существу вопроса или степень соответствия информации поставленной задаче;

7. актуальность информации (значимость) — важность информации для оценки риска;

8. стоимость информации.

Предлагается установить взаимосвязь между риском и качеством информации, по которой идет его (риска) оценка. Высказывается предположение, что вероятность риска принятия некачественного (убыточного) решения зависит от качества и объема используемой информации. Это предположение взято из неоклассической теории риска. Согласно данной теории, при наличии нескольких вариантов принятия решения (при равной доходности) выбирается такое решение, при котором вероятность риска (колебания) наименьшая. Можно предположить, что также при наличии нескольких вариантов с одинаковой прибылью выбирается такое решение, которое основано на более качественной информации, то есть существует связь между риском и информацией.

Большая вероятность возникновения риска соответствует минимуму качественной информации (Приложение Б).

Данная таблица позволяет проанализировать любую информацию и наглядно убедиться в ее качестве. Номера 1—10 вверху таблицы обозначают качество информации: чем информация качественней, тем выше ей присваивается номер. Результатом анализа может служить итоговое значение качества информации, которое находится как среднеарифметическое значение.

Источниками и методами получения информации являются следующие:

‾ документированная информация — наиболее ценный вид получения информации;

‾ пресса и печатные издания — традиционно наиболее емкий и широко используемый метод получения информации;

‾ данные операторов партнеров;

‾ использование косвенных признаков (метод сопроцессов). Ни один процесс не протекает в вакууме, в отрыве от окружения. Это приводит к тому, что всегда его будут сопровождать некоторые самостоятельные процессы, проявления которых можно обнаружить;

‾ агентурные методы — платное систематическое выполнение человеком заданий в ваших интересах.

Фиксация рисков. При оценке финансово-хозяйственной деятельности предлагается произвести фиксацию рисков, то есть ограничить количество существующих рисков, используя принцип “разумной достаточности”. Этот принцип основывается на учете наиболее значимых и наиболее распространенных рисков для оценки финансово-хозяйственной деятельности предприятия. Рекомендуется использовать следующие виды рисков: региональный, природно-естественный, политический, законодательный, транспортный, имущественный, организационный, личностный, маркетинговый, производственный, расчетный, инвестиционный, валютный, кредитный, финансовый.

Составление алгоритма принимаемого решения. Данный этап в оценке рисков финансово-хозяйственной деятельности предназначен для поэтапного разделения планируемого решения на определенное количество более мелких и простых решений. Такое действие называется составлением алгоритма решения.

Качественная оценка рисков. Качественная оценка рисков подразумевает: выявление рисков, присущих реализации предполагаемого решения; определение количественной структуры рисков; выявление наиболее рискоопасных областей в разработанном алгоритме принимаемого решения.

Для осуществления данной процедуры предлагается использовать таблицу качественного анализа. В данной таблице по строкам представлен алгоритм действий при принятии решения, а по столбцам — фиксированные ранее риски. Так, при решении на размещение новых базовых станций на одном из предприятий связи оценка рисков может выглядеть следующим образом (Приложение В).

После составления данной таблицы производится качественный анализ рисков, присущих реализации данного решения.

Основная цель данного этапа оценки — выявить основные виды рисков, влияющих на финансово-хозяйственную деятельность. Преимущество такого подхода заключается в том, что уже на начальном этапе анализа руководитель предприятия может наглядно оценить степень рискованности по количественному составу рисков и уже на этом этапе отказаться от претворения в жизнь определенного решения.

Количественная оценка рисков. В основу количественной оценки рисков предлагается положить методику, применяемую при проведении аудиторских проверок, а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий.

Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия решения.

Для каждого зафиксированного риска составляется таблица оценки риска на основе данных, полученных из статистических, научных, периодических источников, а также на основе личного опыта руководителей. Данные таблицы оценки риска составлены таким образом, чтобы наиболее полно определить составляющие факторы риска. При использовании этого подхода достигается высокая оперативность качественной оценки финансово-хозяйственной деятельности предприятия. Проблема субъективности при оценке может быть устранена применением метода Дельфи.

В составленных таблицах выбираются значения, наиболее близко соответствующие поставленным вопросам. В ряде случаев предлагается самостоятельно определять значение риска по десятибалльной шкале. После выбора значения риска при его уровне, превышающем 0.8, в соответствующей графе делается произвольная метка (+). Заключительным этапом заполнения граф таблицы является проставление значения качества информации, на основе которой принималось решение. В конце таблицы подводится итоговая количественная оценка как среднеарифметическое значение всех показателей составляющих риска. В качестве иллюстрации предлагается часть таблицы оценки организационного риска, заполненной в реальной ситуации (Приложение Г).

Принятие решения. Принятие решения является заключительной и самой ответственной процедурой в оценке рисков финансово-хозяйственной деятельности.

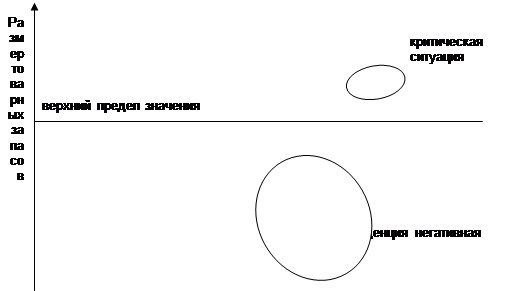

При выработке стратегии поведения и в «процессе принятия конкретного решения целесообразно различать и выделять определенные области (зоны риска) в зависимости от уровня возможных (ожидаемых) потерь в финансово-хозяйственной деятельности» [1].

Так, на основании обобщения результатов исследований многих авторов по проблеме количественной оценки рисков финансово-хозяйственной деятельности предприятий разработана и предлагается эмпирическая шкала риска, которую можно применять при его количественной оценке (Приложение Д).

Принятие решения состоит из трех этапов:

1 этап — предварительное принятие решения

Предварительное принятие решения производится на основе среднеарифметического значения отдельного вида риска и качества информации раздельно по каждой операции алгоритма принятия решения.

2 этап — анализ критических значений

На этом этапе оценки проводится анализ тех составляющих риска, значения которых превышают критическую величину (в нашем случае данная величина равна 0.8). Необходимость данного действия состоит в выявлении и выделении тех составляющих, вероятность риска для которых очень велика, что может привести к потере всех вложенных средств и банкротству предприятия.

В качестве примера принятия решения на 1 и 2 этапе предлагается фрагмент таблицы, которая составлена на основании планируемого решения предприятия связи на размещение нового оборудования в одном из районов г. Нижнекамска (Приложение Ж).

Похожие работы

... раскрыть строгую систему решений. В такой системе решений должны проявляться как общие признаки, так и специфические особенности, присущие отдельным видам решений. Классификация управленческих решений Классификация решений по субъектно-объектному признаку. Ведущее место среди субъектов управленческих решений занимает государство. Решения, принимаемые государством, охватывают все общество в ...

... . Это постоянное связующее звено между двумя подсистемами, без которого предприятие как система функционировать не может. Данное обстоятельство подчеркивает определяющее место управленческого решения в процессе управления (рис. 1). Содержание понятия "решение" по-своему интерпретируется в разных областях знаний. Так, в психологии исследуются принятие решений и решение проблем. При этом принятие ...

... не едины во взглядах на содержательную сторону процесса управления. В. Р. Веснин подчеркивает, что управление как деятельность реализуется в совокупности управленческих процессов, то есть целенаправленных решений и действий, осуществляемых менеджерами в определенной последовательности и комбинации [2, с. 6]. Он подчеркивает то обстоятельство, что данные управленческие процессы совершенствуются ...

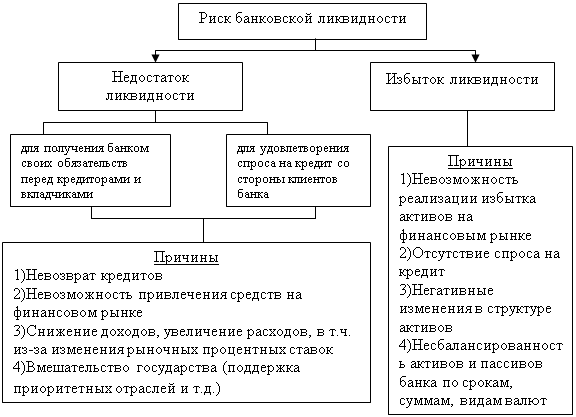

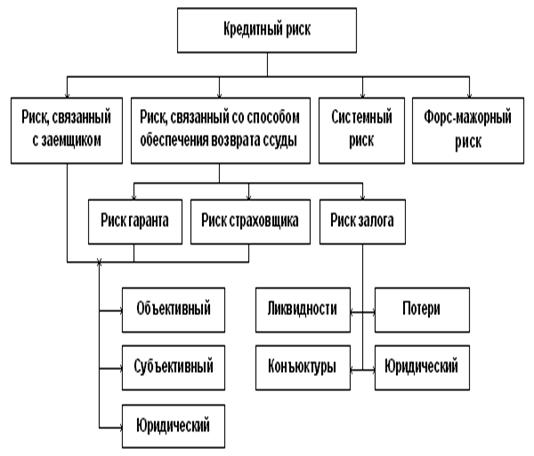

... . Вместе с тем величина кредитного риска зависит от силы воздействия специфических факторов, присущих только данному виду банковских рисков. Рисунок 4 - Кредитный риск в системе банковских рисков 2 Система управления банковским кредитным риском на примере АСБ «Беларусбанк» Управление рисками в Банке организуется органами управления Банка (Общим собранием ...

0 комментариев