Недостоверность или отсутствие анализа и прогноза ситуации в производстве, в кредитуемой отрасли, в экономике региона

Система управления банковским кредитным риском на примере АСБ «Беларусбанк»

Оптимизация системы управления кредитным риском

Кредитное бюро создается либо при Национальном банке Республики Беларусь, либо при его решающем участии

Навигация

Типология банковских кредитных рисков и система управления ими

Типология банковских кредитных рисков и система управления ими

53961

знак

2

таблицы

4

изображения

Министерство образования Республики Беларусь

Министерство образования и науки Российской Федерации

Государственное учреждение высшего профессионального образования

«БЕЛОРУССКО-РОССЙИСКИЙ УНИВЕРСИТЕТ»

Кафедра «Финансы и Бухгалтерский учёт»

Реферат

по дисциплине: «Управление финансовыми рисками»

на тему: «Типология банковских кредитных рисков и система управления ими»

Выполнил:

студентка гр. ФК-062

Васильева К.А.

Руководитель:

старший преподаватель

Олехнович Л.В.

Могилев, 2010

Содержание

Введение

1 Сущность и типология кредитного риска банка

1.1 Сущность кредитного риска и его факторы

1.2 Взаимосвязь кредитного и других банковских рисков

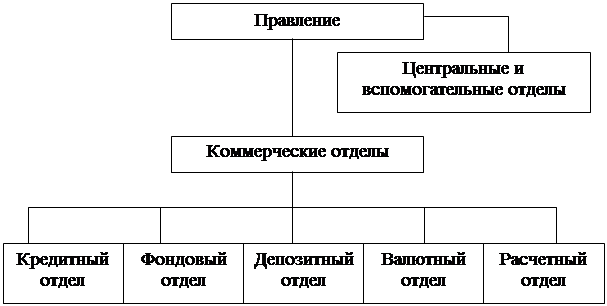

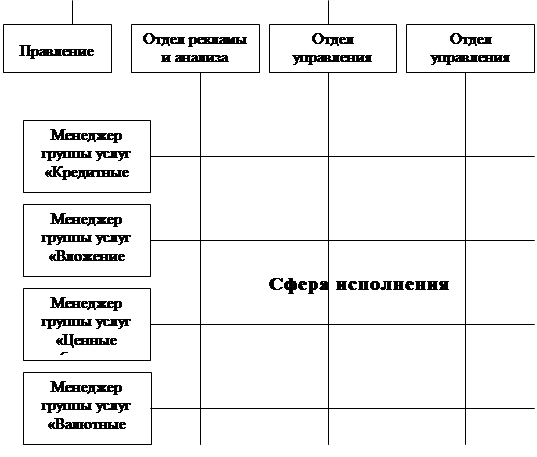

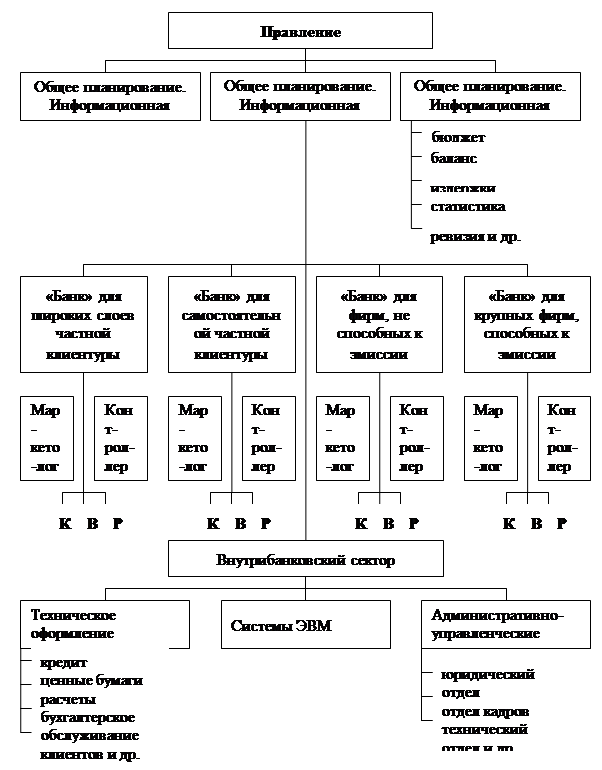

2 Система управления банковским кредитным риском на примере АСБ «Беларусбанк»

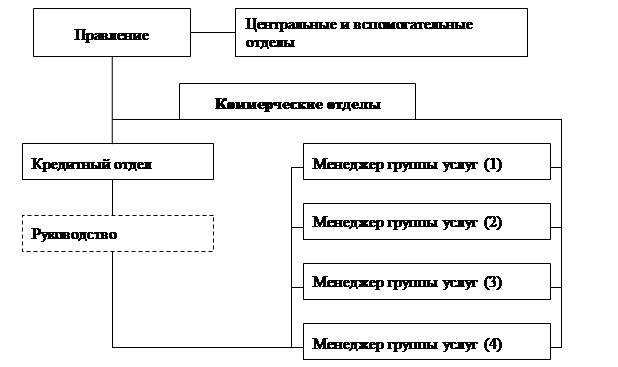

3 Оптимизация системы управления кредитным риском

Заключение

Список использованных источников

Приложение А

Приложение Б

Введение

Банковский кредит является одной из главных статей дохода банков, а также выполняет важные функции в системе общественного производства. С помощью банковского кредита осуществляется перераспределение средств между различными отраслями и предприятиями в соответствии с меняющейся конъюнктурой рынка и необходимостью оптимизации производства.

Кредитная деятельность банка является одним из основополагающих критериев, который отличает его от небанковских учреждений. В мировой практике именно с кредитованием связана значительная часть прибыли банка. Кредитные операции - самая доходная статья банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли. В тоже время данные операции связаны с кредитными рисками, которым подвергаются банки. Невозврат кредитов, особенно крупных, может привести банк к банкротству, а в силу его положения в экономике, к целому ряду банкротств связанных с ним предприятий, банков и частных лиц. Поэтому управление кредитным риском является необходимой частью стратегии и тактики развития любого коммерческого банка.

Кредитный риск представляет собой наиболее существенную составляющую банковских угроз, поскольку большинство банковских банкротств обусловлено невозвратом заемщиками кредитов и непродуманной политикой банка в области рисков.

Тема данной работы актуальна для коммерческих банков Республики Беларусь, так как переход Республики Беларусь к рыночной экономике, повышение эффективности ее функционирования, создание необходимой инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений. Кредит стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса. Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление хозяйств, предприятий, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве. Поэтому вопросы управления банковским кредитным риском, от своевременного решения которых зависит эффективность деятельности каждого конкретного банка и стабильность функционирования всей банковской системы Республики Беларусь, в сложившихся условиях приобретают первостепенное значение.

1 Сущность и типология кредитного риска банка

1.1 Сущность кредитного риска и его факторы

Кредитный риск представляет собой риск невыполнения кредитных обязательств перед кредитной организацией третьей стороной. Опасность возникновения этого вида риска существует при проведении ссудных и других приравненных к ним операций, которые отражаются на балансе, а также могут носить забалансовый характер.

К числу таких операций относятся:

- предоставленные и полученные кредиты (займы);

- размещенные и привлеченные депозиты;

- прочие размещенные средства, включая требования на получение (возврат) долговых ценных бумаг, акций и векселей, предоставленных по договору займа;

- уплата кредитной организацией бенефициару по банковским гарантиям, не взысканная с принципала;

- денежные требования кредитной организации по сделкам финансирования под уступку денежного требования (факторинг);

- требования кредитной организации по приобретенным по сделке правам (уступка требования);

- требования кредитной организации по приобретенным на вторичном рынке закладным;

- требования кредитной организации по сделкам продажи (покупки) финансовых активов с отсрочкой платежа (поставки финансовых активов);

- требования кредитной организации к плательщикам по оплаченным аккредитивам (в части непокрытых экспортных и импортных аккредитивов);

- требования к контрагенту по возврату денежных средств по второй части сделки по приобретению ценных бумаг или иных финансовых активов с обязательством их обратного отчуждения в случае, если ценные бумаги являются некотируемыми;

- требования кредитной организации (лизингодателя) к лизингополучателю по операциям финансовой аренды (лизинга) [1, с.26].

Кредитный риск зависит от воздействия множества факторов, которые необходимо учитывать при его оценке и прогнозировании: макроэкономические факторы; факторы, связанные с предприятиями – заемщиками; факторы, связанные с банком.

Макроэкономические факторы:

- кризисное состояние экономики, общий спад производства, сокращение выпуска и реализации продукции в силу общеэкономических предпосылок в стране;

- вероятность возникновения для банка экономических трудностей в силу экономических проблем на территории, где он функционирует;

- в результате инфляции возникает обесценивание сумм, уплачиваемых заемщиком при погашении основного долга, активы утрачивают реальную первоначальную стоимость;

- кризис неплатежей, замена безналичных расчетов оплатой наличностью или бартерными сделками, в результате которых выручка от реализации не поступает на расчетный счет предприятия;

- несовершенство или отсутствие законодательной базы, неудовлетворительное правовое регулирование хозяйственных взаимоотношений и имущественной ответственности сторон кредитной сделки, банковской деятельности в целом, резкие изменения в нормативной базе, отсутствие у руководителей достаточного опыта свободного предпринимательства;

- незавершенность формирования банковской системы, ее подверженность системным рискам и возникновению ситуаций задержки межбанковских расчетов;

- отсутствие согласованной государственной политики и поддержки развития отраслей реального сектора экономики, резкое уменьшение всех видов инвестиций;

- отсутствие в стране развитой системы страхования, в том числе и системы страхования рисков стихийных бедствий, кредитных рисков, высокая стоимость страховых услуг;

- проблемы получения достоверной информации. Отсутствуют специализированные организации в области сбора, оценки и поставки информации для потенциальных ее покупателей (в том числе и банков), не развит информационный обмен между банками о финансовом состоянии клиентов, факторах неплатежеспособности, объемах заложенного имуществ;

- сокращение реальных доходов и платежеспособного спроса, низкая степень деловой активности.

Факторы, связанные с предприятиями – заемщиками:

- неопределенность юридического статуса предприятия – заемщика, отсутствие лицензирования и патентования деятельности или истечение срока их действия, что приводит к неправоспособности и недееспособности субъекта сделки и признанию его деятельности на рынке незаконной;

- слабое финансовое состояние предприятия – заемщика, его низкая платежеспособность и финансовая устойчивость, потеря собственного капитала вследствие убыточности, неспособность рассчитываться по взятым ранее обязательствам, неустойчивость денежных потоков, превышение оттока денежных средств над их притоком;

- значительная физическая и моральная изношенность основных производственных фондов, устаревшие технологии, что создает вероятность остановки производства в результате отказов оборудования, аварий, производственного брака;

- отсутствие у предприятия – заемщика прав собственности на имущество, в том числе и передаваемое в залог;

- низкая конкурентоспособность выпускаемой продукции, наличие на рынке товаров-аналогов, что предопределяет трудности с ее продажей; слабая коммерческая работа, отсутствие собственной сбытовой сети и устойчивых каналов сбыта;

- неудовлетворительная организация труда, социальные проблемы в коллективе, накопленная задолженность по заработной плате, высокая текучесть кадров, что создает вероятность остановки производства по причине забастовок и увольнений;

- искажение данных учета и отчетности, недостоверность сведений предлагаемой для анализа и оценки отчетности, наличие на балансе реальных ликвидных оборотных средств;

- отсутствие заинтересованности руководства предприятия в развитии производства, отсутствие необходимой управленческой квалификации у первых лиц предприятия – заемщика;

- возможность злоупотребления со стороны управляющих предприятием;

- слабые финансовый анализ и планирование, недостаточное экономическое обоснование кредитуемого мероприятия;

- недостаток платежеспособных покупателей продукции, неэффективная работа с дебиторами по возврату задолженности;

Факторы, связанные с банком:

1. Недостаточная внутренняя инструктивная база: отсутствуют в письменном виде точные стандарты и методическое обеспечение кредитования; инструкции; регламенты по проведению кредитной операции; кредитная документация; нормативно-методическое обеспечение проведения анализа финансового состояния предприятия, инвестиционных проектов развития производства; качественной оценки бизнес-планов; отсутствует четко сформулированная кредитная политика.

2. Не проводится тщательная оценка кредитоспособности заемщика: занижаются требования к уровню платежеспособности и надежности заемщика; не достаточна, либо недостоверна информация о заемщике, отсутствует его кредитная история; отсутствует контроль за использованием полученных кредитов, что не позволяет разработать превентивные меры для избежания ситуации непогашения кредита и процентов; отсутствует реальное обеспечение по кредиту или в качестве залога приняты ценности, труднореализуемые на рынке; завышена стоимость залога, отсутствует фактическая проверка его наличия, состояния, правоспособности заемщика.

3. Недостаточная правовая подготовленность сотрудников банка, в результате чего не выполняются нормы гражданского законодательства по оформлению кредитного договора, договора залога и прочих кредитных документов.

4. Злоупотребление должностными лицами банка служебным положением: в результате концентрации чрезмерных полномочий одного лица при принятии решения о кредитовании; выдача «дружеских», необоснованных кредитов; утаивание реальных сведений о рисках и потерях; ошибочность управленческих решений; несовершенство организационной структуры управления кредитованием.

5. Слабое управление кредитным портфелем: выдача кредитов в большом объеме единоличным или взаимосвязанным заемщикам; высокая степень концентрации кредитной деятельности банка в какой – либо одной сфере, чувствительной к изменениям в экономике; большая доля кредитов низкого качества; большая доля кредитов, предоставляемых заемщикам – не являющимися клиентами банка, а также лицам, связанными с банком.

6. Искажение данных учета по выданным кредитам: сокрытие от контролирующих органов фактов утраты активов; пролонгация безнадежных кредитов вместо их перенесения на счета просроченной задолженности по основному долгу и процентам и своевременного формирования резервов под возможные потери по ссудам; погашение просроченных кредитов и процентов за счет вновь выдаваемых кредитов.

Похожие работы

... оно принимается при наличии назревшей проблемы. А поскольку такие проблемы возникают при управлении любым объектом (промышленным предприятием, банком или государственным учреждением) постоянно, то функция принятия решений заключается в постоянном решении в процессе управления той или иной задачи. Управление – это процесс целенаправленного воздействия на управляемую систему или объект управления ...

... – 80% продажи в стране базирования, США «Форд Мотор» – 69% продажи в стране базирования, США «Дженерал Электрик» – 73% продажи в стране базирования.2. Виды рисков Транснациональных Корпораций Современное развитие товарного производства и сферы различных услуг характеризуется созданием как многоотраслевых, так и специализированных на конкретном виде деятельности транснациональных ...

... подведомственной территории определяет особый интерес к нему со стороны органов местного самоуправления. На передний план выходят вопросы рационального управления развитием и состоянием рынка бытовых услуг на муниципальном уровне. Исследования, проведенные в работе, определили способы экономического регулирования рынка, которые целесообразно использовать на уровне муниципального управления. В ...

... эффективное покупательное развитие своего бизнеса и укрепить свои рыночные позиции. Итогом нашего исследования явилось рассмотрение основных направлений, порядок организации и перспектив развития банковского маркетинга в КБ «Банк ВТБ», который в последние годы существенно повысил динамику своего развития и активно осваивает новые направления бизнеса. На нынешнем этапе приоритеты в его ...

0 комментариев