Формування організаційної структури підприємства

Методи підвищення ефективності управління і організації діяльності підприємства

Характеристика господарської діяльності підприємства

Аналіз економічної ефективності виробництва

Дослідження макро- і мікросередовища діяльності ФГ „Часовенко”

Вдосконалення організації праці

Тепер на основі даних попередніх розрахунків можна визначити змінну норму вироблення

Навигация

Тепер на основі даних попередніх розрахунків можна визначити змінну норму вироблення

Удосконалення організації і управління діяльністю підприємства на прикладі ФГ "Часовенко А.А."

56160

знаков

10

таблиц

3

изображения

7. Тепер на основі даних попередніх розрахунків можна визначити змінну норму вироблення

Нсм = W * То; Нсм = 2,1*4,9 = 10 га.

Розробка проектів вдосконалення

Розробка проектів вдосконалення праці заснована на усуненні простоїв, застосуванні прогресивних технологічних варіантів ефективніших машин і механізмів і т.д.

Таким чином ґрунтуючись на даних фотографії робочого дня можна запропонувати наступний варіант організації праці.

Перш за все хотілося б відзначити, що підвищити продуктивність праці можна тільки за рахунок технічних удосконалень, тобто застосування інших тракторів і сівалок. Підвищити продуктивність праці сам працівник не може, оскільки не є ніяких для цього резервів (різних простоїв, нестійкого виконання операцій і т.д.) Більш того, треба відзначити, що працівник використовував частину свого особистого часу, про що нам кажучи показники Кр.д, До п.в.,К р.в.

Розрахунок коефіцієнтів стійкості показав нам також, що швидкість виконання операцій і прийомів була стабільною.

У запропонованому варіанті я можу порекомендувати наступні удосконалення:

- замість сівалки СПЧ-6 сівалку СУПН-8, тоді робоча ширина захоплення збільшиться з 4,4 до 5,6 метрів і скоротиться кількість гонів.

- сівалку обладнати УСКом (пристосування з фотоелементом, що стежить за кількістю насіння в сівалці автоматично, тобто коли насіння закінчується в кабіні тракториста спалахує лампочка.) Це дозволить раціональніше використовувати час.

- аналізуючи кількість заправок я дійшла висновку, що кількість заправок сівалки можна скоротити, це видно з наступних розрахунків

680*4,4/10000=0,30 га площадь1 гону

Від однієї заправки сівалки до наступної 8 гонів (по хронографії), місткість ящика 80 кг, а норма висіву 20 кг/га, отже одного завантаження повинно вистачити на 4 га, а фактично заправку проводять кожні 0,30*8=2,4 га. З цих розрахунків видно, що механізатор може зробити ще 4 гони (0,30*4=1,2 га) 0,30*12=3,6 га. Кількість заправок сівалки можна скоротити до 5.

Прорахуємо варіант з сівалками.

1. Визначимо робочу швидкість руху агрегату

Vp = (680*43)

1000*6,9

Vp=29240/69240=4,3 км\ г

2. Розрахуємо робочу ширину захоплення сівалки по формулі.

Вр=5,6*1*1,05=5,8м

3. Розрахуємо продуктивність агрегату - W=0,1*4,3*5,8=2,5га/ч

Як видно з розрахунків, із застосуванням нової сівалки робоча ширина захоплення збільшиться на 1,5м, продуктивність на 0,3 га/г, не дивлячись на те, що швидкість агрегату зменшилася з 5 до 4,3 км\ г. Тепер розрахуємо значення коефіцієнтів (повороту, завантаження, переїздів.)

4. Коефіцієнт повороту.

Rпов.= 55*4,3

3,6*680

Rпов=236,5/2448=0,1

5. Коефіцієнт завантаження.

Rзаг=6,4*(2,5*2)

60*8*0,8

Rзаг=6,4*(5/384)=6,4*0,013=0,09

6. Коефіцієнт переїздів

Rпер=(0,24+0,14)*(2,5/17)=0,38*0,15=0,07

З вищевикладеного видно, що коефіцієнти збільшаться трохи.

7. Далі визначається час основної роботи механізованого агрегату.

То =(402-53,95) /1,3= 4,4

8. На основі попередніх розрахунків визначаємо змінну норму вироблення.

Нсм=2,5*4,4=11га

В результаті попередніх розрахунків ми з'ясували, що після зміни сівалки змінна норма вироблення збільшилася до 11 га.

9. Шлях сіялочного агрегату від заправки насінням до спорожнення на 80%. Дп=64000/116=551,7

Провівши докладний аналіз фотографії робочого дня для тракториста на посіві кукурудзи я дійшла висновку, що підвищити продуктивність праці індивідуально самим працівникам практично неможливо (хіба що скоротити кількість заправок сівалки) унаслідок його надмірної завантаженості і дуже високим рівнем виконання робіт, про що свідчать показники:

До п.в. =1,01; До р.д =1,3; Кз.і = 1,31;К р.в. = -0,27.

В результаті проведених вдосконалень продуктивність праці підвищена в 1,1 разу за рахунок заміни шестирядної сівалки СПЧ-6 (ширина захоплення 4.4) восьмирядної.

СУПН-8 (ширина захоплення 5,6). При цьому економимо живу працю (120 год/рік) і вивільняємо 0,06 працівника. При цьому одержуємо економічний ефект.

ВИСНОВКИ

На основі проведеного дослідження по ФГ „Часовенко О.А.” можна зробити такі висновки.

З вищесказаного зрозуміло, що функція менеджменту відображає зміст процесу управління, вид управлінської діяльності, команди, наказу, направлених на досягнення поставленої мети. Один працівник може виконувати декілька функцій, декілька працівників можуть виконувати одну функцію. Кожна функція менеджменту є сферою дії певного процесу управління, а система управління конкретним об'єктом або видом діяльності - це сукупність функцій, зв'язаних управлінським циклом.

До основних функцій менеджменту відносять: планування, організацію, мотивацію та контроль. Деякі автори виділяють ще таку функцію як координація.

Аналіз джерел показав, що більшість вітчизняних авторів підходять до визначення організаційної структури підприємства вузько, розуміючи організаційну структуру підприємства, як сукупність елементів і зв'язків між ними, що не цілком пояснює властивості і призначення структури.

У практиці управління, як правило, одночасно застосовують різні методи і їх поєднання. Так чи інакше, але всі методи управління органічно доповнюють один одного і знаходяться в постійній динамічній рівновазі.

У системі методів управління виділяють:

- Адміністративні методи;

- Економічні методи;

- Соціально-психологічні методи.

Теорія менеджменту виділяє наступні типи організаційних структур управління виробництвом: лінійну, функціональну, лінійно-функціональну та матричну.

Отже, ФГ „Часовенко О.А.” є малим за розмірами господарством з вузькою спеціалізацією, основну частину у виробництві сільськогосподарської продукції займає рослинництво сільськогосподарських культур.

Був запропонований новий бізнес-напрямок підприємства з вирощування рапсу. Економічний розрахунок вирощування рапсу на площі 30 га показав, що найчіткіше дотримання технологічних регламентів дозволяє формувати врожайність на рівні від 1,5 до 3,5т, при цьому собівартість 1 т насіння знижується з 895 до 569 грн., або в 1,6 разів.

Для аналізу використання змінного робочого часу була проведена обробка хронографії робочого дня механізатора на посіві кукурудзи.

В результаті проведених вдосконалень продуктивність праці підвищена в 1,1 разу за рахунок заміни шестирядної сівалки СПЧ-6 (ширина захоплення 4.4) восьмирядної.

СУПН-8 (ширина захоплення 5,6). При цьому економимо живу працю (120 год/рік) і вивільняємо 0,06 працівника. При цьому одержуємо економічний ефект.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Анри Файоль. Генеральный и промышленный менеджмент. - М.: Высшая школа, 2003.-с.387.

2. Балабанов И.Т. «Основы финансового менеджменту», М., -1995. – 284 с.

3. ВалуевС.А., Игнатьев А.В. Организационный менеджмент. - М.: Перспектива, 2003. – 385с.

4. Вейс Г., Деринг У. Введение в общую экономику и организацию производства.- Красноярск: Дело, 2001. - 280с.

5. Венин В.Р. Основы менеджмента. Курс лекций для студентов высших учебных заведений. – М.: Общество «Знание» России. Центральный институт непрерывного образования. 1996. – 472с.

6. Вершигора Е.Е. Менеджмент: Учебное пособие. - М.: ИНФРА-М, 2003.-с.364.

7. Виханский О.С., Наумов А.И. «Менеджмент», 3е издание, Москва 1998г. – 434 с.

8. Вольский В.И., Лезина З.М. Голосование в малых группах. Процедуры и методы сравнительного анализа. - М.: Наука, 1991. - 192 с.

9. Галькевич Р.С., Набоков В.И. «Основы менеджмента», Москва «Инфра-М», 1998г. – 482 с.

10. Гальчинський А.С. та ін. Основи економічної теорії. — К., Вища школа, 1995. – 516 с.

11. Гольдштейн Г.Я. «Основы менеджмента», Таганрог, 1997 г. – 465 с.

12. Гончаров В.В. «В поисках совершенства управления», Москва, 1996 г. – 366 с.

13. Егоршин А.П. «Управление персоналом», Н. Новгород, 1997 г. – 614 с.

14. Кабанов А.Я. «Управління персоналом організації», - М., 1997, - 435 с.

15. Кабушкин Н.И. Основы менеджмента: Учебное пособие. – 6-е изд., стереотип. – Мн.: Новое издание, 2003. – 336с.

16. Камаев В.Д. Экономическая теория: Учебник для ВУЗов.— М., Владос, 1999. – 314 с.

17. Кузнецов Ю.В., Подлесных В.И. Основы менеджмента. - М.: ОЛБИС, 2002.-с.409.

18. Макконнелл Кэмбелл P., Брю Стекли Л. Экономика / Пер. с англ. — М., Республика, 1992. – 510 с.

19. Мамедова О.Ю. Современная экономика. Ростов-на-Дону, Феникс, 1995. – 451 с.

20. Мерсер Д. «ИБМ. Управление в самой преуспевающей корпорации мира», Москва, 1991 г. – 228 с.

21. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. – М.: Дело. 1998. – 704с.

22. Паркинсон С.Н. Законы Паркинсона: Сборник: Пер. с англ. - М.: Прогресс, 1989. - 448 с.

23. Румянцева К.Р. Менеджмент в организации Л.: «Перспектива», 1997. – 321 с.

24. Поршнев А.Г., Румянцева З.П., Саломатин Н.А. Управление организацией: Учебник – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 1998. – 669 с.

25. Чепурин М.Н. Килелевой Е.А. Курс экономической теории: Учебник— Киров, изд-во ”Иса”, 1997. – 314 с.

26. Хан Д. Планирование и контроль: концепция контроллинга / Пер. с нем. - М.: Финансы и статистика, 1997. - 800 с.

27. Юргутіс І. А., Кравчук І.І. «Основи менджменту» Київ «Освіта», 1998р. - 298 с.

28. Ямпольская Д.О., Зонис М.М. Менеджмент. - М.: ОЛМА - ПРЕСС, 2003. – 427 с.

29. Журнал. «Менеджмент в России и за рубежом», №5, 1998 год.

ДОДАТКИ

Додаток А

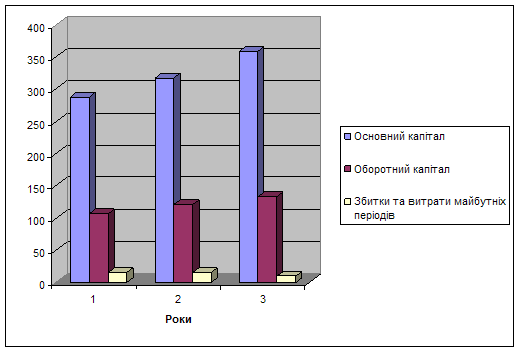

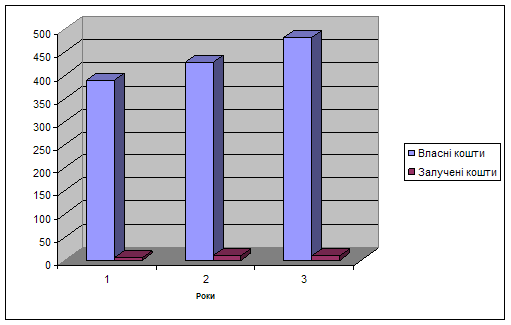

Агрегований баланс ФГ „Часовенко А.А.”, тис. грн.

| № з/п | Групування статей активу | На кінець 1-го року | На кінець 2-го року | На кінець 3-го року | Зростання, % |

| А | Необоротні активи | 287 | 317 | 359 | 125,2 |

| 1. | Основні засоби та інші поза оборотні активи | 287 | 317 | 359 | 125,2 |

| 2. | Довгострокові фінансові вклади | - | - | - | - |

| Б | Оборотні активи | 107,1 | 120,3 | 132,4 | 123,6 |

| 3. | Швидко ліквідні активи | 78,6 | 86,9 | 107,2 | 136,4 |

| 4. | Середньо ліквідні активи | 13,5 | 18,4 | 15,2 | 112,6 |

| 5. | Важко ліквідні активи | - | - | - | - |

| В | Збитки та витрати, віднесені на майбутні періоди | 15 | 15 | 10 | 66,7 |

| 6. | Витрати майбутніх періодів | - | - | - | |

| 7. | Збитки | - | - | - | |

| АКТИВ: | 394,1 | 437,3 | 491,4 | 124,7 | |

| Г | Власний та прирівняний до нього капітал | 388,5 | 427,9 | 482,2 | 124,1 |

| 8. | Власний капітал | 374,2 | 405,3 | 451,7 | 120,7 |

| 9. | Додатковий капітал | - | - | - | - |

| Д | Залучений капітал | 5,6 | 9,4 | 9,2 | 1,6 |

| 10. | Довгострокові забов’язання | - | - | - | - |

| 11. | Короткострокові забов’язання | - | - | - | - |

| 11.1 | Заборгованість за короткостроковими кредитами банків | - | - | - | - |

| 11.2 | Заборгованість постачальникам | 4,1 | 7,2 | 7,1 | 1,7 |

| 11.3 | Заборгованість за бюджетними та позабюджетними платежами | - | - | - | - |

| 11.4 | Заборгованість з оплати праці | 1,5 | 2,2 | 2,1 | 1,4 |

| 11.5 | Інша заборгованість | - | - | - | - |

| ПАСИВ: | 394,1 | 437,3 | 491,4 | 124,7 |

Додаток Б

Структура активів агрегованого балансу підприємства за досліджуваний період

Структура пасивів агрегованого балансу підприємства за досліджуваний період

0 комментариев