Определение, сущность и роль бизнес-плана в развитии современного предприятия

Бизнес-план и его роль в развитии бизнеса

Бизнес-план и вопросы выпуска инновационной продукции на предприятии

Анализ деятельности ЗАО «Королевская вода»

Анализ технико-экономических показателей деятельности предприятия

Анализ особенностей и тенденций развития профильного рынка

На следующем этапе производится уменьшение содержания железа

Расчет показателей экономической эффективности

Анализ результатов и выработка рекомендаций

Навигация

Расчет показателей экономической эффективности

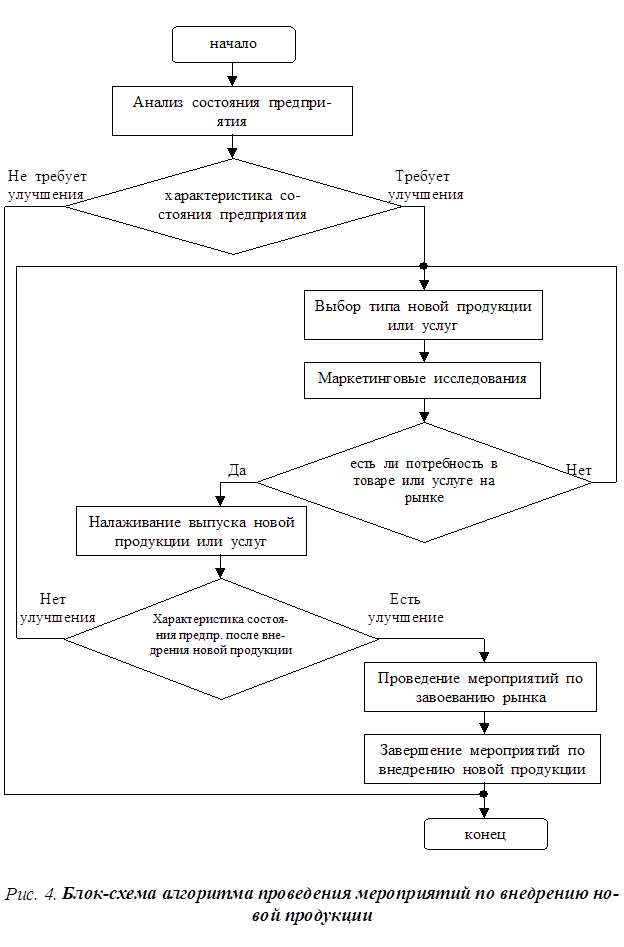

Управление внедрением нового вида продукции на предприятии

125897

знаков

22

таблицы

8

изображений

3.2 Расчет показателей экономической эффективности

1). Условно-постоянные затраты на год определяются по формуле:

Sуп = (Сп - V)*Ви

где Sуп - условно-постоянные затраты в год, руб.;

Сп - полная себестоимость 1 единицы продукции при исходном годовом объеме выпуска, руб.;

V - переменные затраты на 1 единицу продукции, руб.;

Ви - исходный объем продаж в год, ед.

Произведем расчет: Sуп = (234,44-125,2)*8500 = 928540 тыс. руб.

2).На основе данных о том, что отпускная цена за одну бутылку будет 325 руб. вычислим критический объем выпуска:

Qкр= Sп/(Ц-V),

Где Sп – сумма постоянных затрат за год; Ц – окончательно принятая цена одного изделия; V – переменные затраты на одну услугу.

Qкр 1= 928540 /(325 – 125,2)=4647,3 тыс. ед.

3). Определим запас финансовой прочности при достижении производственной мощности:

Зфп1=((М-Qкр)/М)*100%

Зфп1=((8500-4647,3)/8500)*100%=45,33%

Таким образом, данный проект обеспечивает высокие показатели рентабельности и финансовой прочности с первого года его осуществления (если запас финансовой прочности меньше 20%, то производство данной продукции считается финансово рискованным. 45,33%>20%).

4). Еще одним важным показателем финансовой устойчивости предприятия является показатель производственного левериджа. Производственный леверидж показывает, на сколько процентов изменится прибыль при изменении выручки на 1%. Снижение прибыли при сокращении объема продаж тем чувствительнее, чем больше удельный вес постоянных затрат в общей сумме издержек производства. Производственный леверидж рассчитывается по формуле:

Лпр = (Ц - V) / (Ц - Сп)

Лпр = (325-125,2) / (325-234,44) = 2,21

То есть при снижении выручки на 1% прибыль упадет всего лишь на 2,21%, и значение этого показателя можно считать хорошим.

Чистый дисконтированный доход (ЧДД, net present value - NPV) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу расчета, или как превышение интегральных результатов над интегральными затратами. Если расчет производится в базовых ценах, то чистый дисконтированный доход (NPV) для постоянной нормы дисконта вычисляется по формуле:

NPV = å (Rt - Зt) / (1 + E) - К,

где Rt - результат, достигаемый на t-м шаге расчета;

Зt - текущие затраты, осуществляемые на t-м шаге расчета;

t = tк - горизонт расчета;

Е - норма дисконта;

К - сумма дисконтированных капитальных вложений, рассчитываемая по формуле:

К = å Кt / (1 + Е),

где Кt - капиталовложения на t-м шаге расчета.

В этой формуле выражение (Rt - Зt) соответствует сальдо по операционной деятельности, а (- К t) - сальдо по инвестиционной деятельности из отчета о движении денежных средств.

Показатель ЧДД отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия данного проекта. Формирование чистого дисконтированного дохода предствлено в приложении №7.

Относительный показатель эффективности ИП - индекс доходности (profitability index - PI) позволяет сопоставить две части NPV - доходную и инвестиционную. Он представляет собой отношение дохода к инвестициям и рассчитывается по формуле:

PI = (1 / К)*å (Rt - Зt) / (1 + E)

Индекс доходности тесно связан с чистым дисконтированным доходом. Он строится из тех же элементов и его значение связано со значением NPV: если NPV> 0, то PI>1 и наоборот. Если PI>1, проект эффективен, если PI<1 - неэффективен.

В нашем случае индекс доходности составляет 3,01 и является подтверждением того, что осуществление проекта экономически эффективно и принесет прибыль предприятию.

Внутренней нормой доходности (ВНД, internal rate of return - IRR) называют значение нормы дисконта, при котором NPV обращается в ноль. То есть IRR - это ставка дисконтирования, при которой доход от капиталовложений в ИП равен расходам, поэтому внутреннюю норму доходности можно рассматривать как решение уравнения:

å (Rt - Зt) / (1 + IRR) = åКt / (1 + IRR)

IRR часто определяют методом итерационного подбора значений нормы дисконта при вычислении ЧДД проекта. Можно использовать также графический метод определения ВНД.

В процессе расчета значения ВНД было проделано 7 итераций, результаты которых занесены в таблицу 3.12.

Таблица 3.12

| Значение ставки Дисконта | Накопленный ЧДД, |

| 0,45 | 319384 |

| 0,49 | 76015 |

| 0,5 | 18690,7 |

| 0,51 | -37317 |

| 0,53 | -145551 |

| 0,55 | -249002 |

| 0,6 | -488572 |

По данным таблицы видно, что значение IRR находится между числами 0.50 и 0.51.

Иногда IRR называют поверочным дисконтом, так как этот показатель позволяет найти граничное значение нормы дисконта, разделяющее инвестиции на приемлемые и невыгодные. Финансовый смысл показателя ВНД в нашем случае состоит в следующем: это то значение нормы дисконта, при котором при реинвестировании денежных поступлений будет получена такая же сумма, какая могла бы быть получена при помещении средств в банк по той же схеме и начислении на них сложных процентов по ставке, равной IRR. Показатель IRR в определенной степени характеризует также уровень риска, связанный с проектом: чем в большей степени IRR превышает принятый предприятием барьерный уровень доходности, тем больше запас прочности ИП. В нашем случае D = 0,51 – 0,19 = 0.32, а, следовательно, запас прочности проекта достаточно значителен.

IRR можно рассматривать как качественный показатель, характеризующий доходность единицы вложенного капитала, а NPV является абсолютным показателем, отражающим масштабы ИП и получаемого дохода.

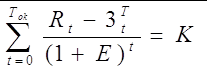

Если рассчитывать срок окупаемости с использованием дисконтированных оценок, то его можно определить как минимальный временной интервал (от начала осуществления проекта), за пределами которого чистый дисконтированный доход становится и в дальнейшем остается неотрицательным. То есть Ток - это период времени, начиная с которого первоначальные капиталовложения и другие затраты, связанные с ИП, покрываются суммарными результатами его осуществления. Уравнение для определения срока окупаемости имеет вид:

,

,

где Ток - искомый срок окупаемости, К - сумма дисконтированных капитальных вложений.

Величина Ток определяется путем последовательного суммирования дисконтированных доходов до тех пор, пока не будет получена сумма, равная объему капиталовложений или превышающая его. При наших затратах, результатах и назначенной ставке дисконтирования проект окупается за 1 год и 5 месяцев.

Похожие работы

... предприятии. Отсюда вывод: необходимо обновить и расширить ассортимент выпускаемой продукции. Результаты хозяйственной и финансовой деятельности предприятия отражены в приложении на рис. 1, 3 – 6. Глава 2. Технико-экономическое решение по внедрению новой продукции в производстве УО 68/4 2.1. Выбор конкурентной стратегии учреждения УО 68/4 Ясное представление о стратегических ...

... НТП для повышения качества продукции; · соблюдение технологической дисциплины и усиление контроля качества; · совершенствование управления качеством. Основные факторы совершенствования управления качеством продукции: · улучшение стандартизации, приемки и аттестации качества; · комплексное планирование повышения качества; · усиление стимулирования повышения качества; ...

... продуктов компании. 3.1 Политика в области качества Провозглашая основной целью своей деятельности создание конкурентоспособных программных продуктов для автоматизации банков, предприятий и других кредитных и бюджетных организаций, компания «R-Style Softlab» заявила о принципах деятельности в области качества: 1. Всемерное удовлетворение потребностей заказчиков и потребителей в ...

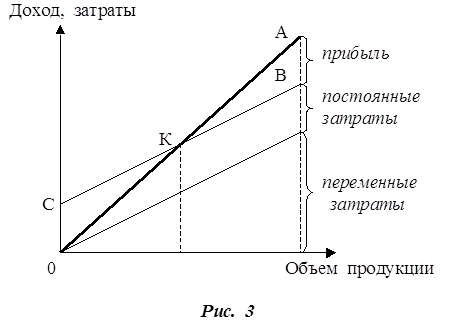

... Цель анализа безубыточности состоит в определении объема сбыта при котором затраты полностью перекрываются доходами от продажи продукции. Таблица, представленная здесь, отражает динамику величины прибыли или убытка от продажи каждого продукта. Структура и содержание плана производства не регламентированы строгим образом, но в тоже время они подчинены определенным, выработанным теорией и ...

0 комментариев