Определение, сущность и роль бизнес-плана в развитии современного предприятия

Бизнес-план и его роль в развитии бизнеса

Бизнес-план и вопросы выпуска инновационной продукции на предприятии

Анализ деятельности ЗАО «Королевская вода»

Анализ технико-экономических показателей деятельности предприятия

Анализ особенностей и тенденций развития профильного рынка

На следующем этапе производится уменьшение содержания железа

Расчет показателей экономической эффективности

Анализ результатов и выработка рекомендаций

Навигация

Анализ результатов и выработка рекомендаций

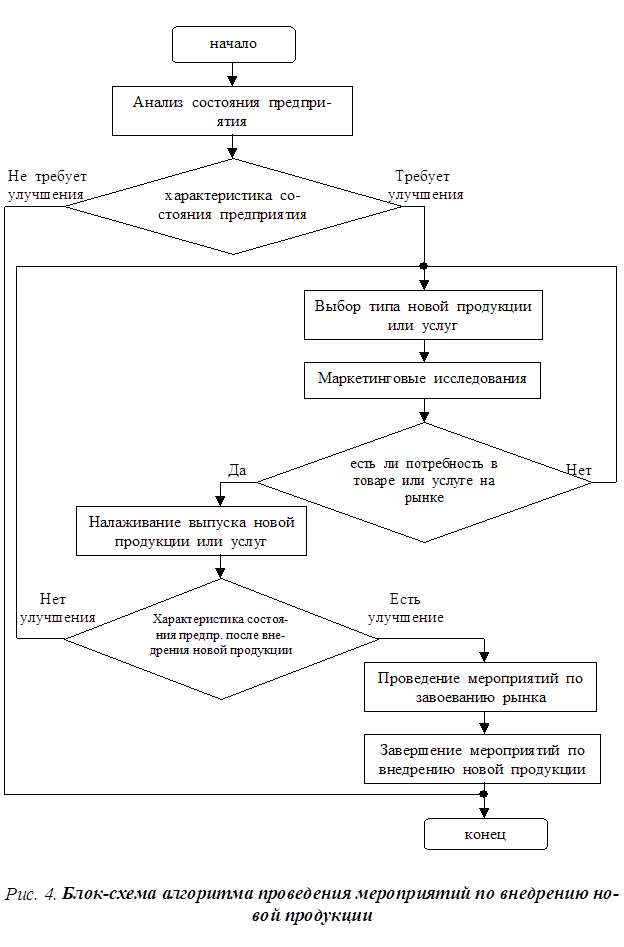

Управление внедрением нового вида продукции на предприятии

125897

знаков

22

таблицы

8

изображений

3.3 Анализ результатов и выработка рекомендаций

В заключение можно сказать, что инвестиции в выпуск обогащенной кислородом воды «ОксиЛайф» ЗАО «Королевская вода» можно назвать достаточно эффективными и надежными, что подтверждается результатами расчета различных коэффициентов, используемых для определения эффективности инвестиций.

Запас финансовой прочности инвестиционного проекта равен 43,44% и показывает величину снижения выручки предприятия, безопасную для его финансового положения.

Высокое значение Зфп говорит о финансовой устойчивости проекта к возможным неблагоприятным изменениям.

Значение производственного левериджа также говорит о надежности ИП: по данным расчета изменение выручки на 1% влечет за собой изменение прибыли на 1,5%. Это достаточно невысокое значение говорит также и о незначительном удельном весе постоянных затрат на производство в составе себестоимости.

Осуществление инвестиционного проекта происходит при следующих заданных условиях:

а) ставка дисконтирования Е принята равной 19%;

б) срок жизни проекта Т составляет 5 лет;

в) все расчеты проекта производятся в постоянных ценах, то есть считаются неизменными на весь срок жизни проекта;

г) подготовка производства осуществляется в нулевом году.

При данных условиях чистый дисконтированный доход от проекта составит 852 388,40 руб., то есть соблюдается главное условие эффективности проекта: NPV > 0. Срок окупаемости инвестиционного проекта наступает в первой половине третьего года: через 1 год и 5 месяцев. Значение этого показателя также характеризует проект с положительной стороны: чем быстрее результаты проекта окупят вложенные в него средства, тем больше времени останется у предприятия на получение прибыли от проекта, что в конечном итоге и определяет эффективность инвестиционного проекта.

Индекс доходности проекта - относительный показатель эффективности - показывает, какое количество доходов приносит каждая единица капиталовложений. Наш проект обладает индексом доходности, равным 3,01, что является положительной оценкой эффективности проекта.

Внутренняя норма доходности проекта, характеризующая ставку дисконтирования, при которой ЧДД проекта равен нулю, составляет в нашем случае приблизительно 0,51% (0,5% < IRR < 0,51%) и говорит о том, что вкладывать инвестиции в проект выгодно лишь в том случае, когда ставка дисконтирования проекта меньше рассчитанного значения ВНД. Рассмотренный инвестиционный проект целесообразен к финансированию при ставке дисконта, не превышающей 0,5 %, при том, что заданная ставка дисконта, применяемая в расчетах, равна 19%. Таким образом, инвестиционный проект имеет достаточно внушительный запас прочности, связанный с разницей в величинах заданной ставки Е и рассчитанным значением ВНД.

Как уже говорилось ранее, инвестиционный проект финансируется за счет банковского кредита, который предприятие ЗАО «Королевская вода» обязано ему вернуть в течение трёх лет (740000 руб.). Процент по кредиту 23%.

Все рассмотренные показатели экономической эффективности тесно взаимосвязаны и рассчитываются на основе дисконтированного потока денежных средств. По их совокупности и принимается обычно решение об осуществлении инвестиционного проекта или отказе от него. В нашем случае при рассчитанных выше значениях основных показателей (NPV = 1493251 руб., PI = 3,01, Tok = 1 год 5 месяц, IRR = 0,5 при К = 741839 руб. и Е=0.19) осуществление инвестиционного проекта по внедрению нового вида продукции представляется целесообразным.

Заключение

В условиях рыночных отношений сохраняется актуальность планирования деятельности предприятия. Вообще, планомерное развитие экономики понижается как развитие, соответствующее задачам, поставленным органом управления. И в этом смысле планирование является важнейшей функцией управления, а планомерность присуща экономике вообще, вне зависимости от способа производства, общественно-экономической системы.

Планирование – закономерный результат поиска человеческим обществом наиболее рациональных и эффективных инструментов и способов своего исторического развития и выживания.

Планирование производственной и коммерческой деятельности необходимо для всех организационно-правовых форм предприятий. Деятельность предприятия без плана есть реакция на совершающиеся события, деятельность на основе плана – реакция на предвиденные и запланированные явления. Говорят, что «собственник предприятия, который неудачно планирует, планирует неудачу».

Наиболее совершенной формой планирования в условиях рынка является бизнес-планирование.

Грамотно разработанный бизнес-план, позволяет эффективно развивать предпринимательскую деятельность, привлекать инвесторов, партнеров и кредитные ресурсы; используется для повышения эффективности управления предприятием и прогнозирования деятельности.

В рыночной экономике бизнес-план является рабочим инструментом, используемым во всех сферах предпринимательства. В нашей стране необходимость составления бизнес-планов осознана на государственном уровне, и в настоящее время он все чаще становится продуктом внутренней управленческой деятельности, который необходим для решения многих вопросов функционирования предприятия, как правило не связанных с привлечением внешних инвестиций. Бизнес-план – это постоянно действующий документ, в который вносятся изменения и дополнения, связанные с переменами во внутренней и внешней средах предприятия.

Рассмотрев цели и сущность бизнес-планирования, а также различные аспекты практики составления бизнес-планов, можно сделать заключение, что бизнес-план является неотъемлемой частью внутрифирменного планирования, одним из важнейших документов, разрабатываемых на предприятии.

Разработка бизнес-планов должна проводиться на постоянной основе. Необходимо учитывать, что бизнес-планы быстро устаревают, поскольку ситуация на рынке меняется динамично. В связи с этим рабочие версии должны постоянно обновляться. В принципе, в компании должны иметься варианты бизнес-планов, предназначенные для различных адресатов в зависимости от целей, например, для банка, для соинвестора, для совместной деятельности и пр. Бизнес-план, ориентированный на определенный тип инвестора (или даже конкретную фирму), дает больший шанс на успех, чем массовая рассылка.

Оценка эффективности ЗАО «Королевская вода» выявила следующие результаты:

1. В 2008 г. рост выручки от продажи составил по сравнению с 2007 г. 17523 тыс. руб. или 19,6%. В 2008 г. по сравнению с 2007 г. прибыль от продаж снизилась на 195 тыс. руб., или 3,6 %.

ЗАО «Королевская вода» за 2007 – 2008 гг. имеет отрицательный финансовый результат – убыток: в 2007 г. – 17013 тыс. руб. В 2008 г. ЗАО «Королевская вода» имеет положительный финансовый результат в размере 966 тыс. руб. на основе анализа финансовых результатов деятельности предприятия можно сделать вывод о повышении эффективности деятельности в 2008 г. по сравнению с 2007 гг.

2. Анализ показателей оборачиваемости оборотного капитала позволяет сделать вывод о том, что оборотный капитал на ЗАО «Королевская вода» стал использоваться более эффективно к концу анализируемого периода. Оборачиваемость оборотного капитала довольно низкая на протяжении 2007 - 2008 гг. В 2006 г. оборачиваемость оборотного капитала составила до 3,49 оборота в год (продолжительность оборота – 104,6 дня), в 2008 г. один оборот совершался за 78,5 дня (коэффициент оборачиваемости – 4,65).

3. Финансовое состояние ЗАО «Королевская вода» за 2007 – 2008 гг. кризисное, зависимость предприятия от внешних источников финансирования на протяжении анализируемого периода возрастает, снижается его платежеспособность.

В проектно-расчетной части было проведено экономическое обоснование реализации инвестиционного проекта ЗАО «Королевская вода» по внедрению нового вида продукции – обогащенной кислородом воды «ОксиЛайф». Для реализации инвестиционного проекта предприятие ЗАО «Королевская вода» воспользовалось банковским кредитом на 3 года. Была проведена характеристика инвестиционного проекта, включая анализ ситуации на рынке, в частности, конкурентов, определены его исходные показатели, такие как капитальные вложения, необходимые для осуществления инвестиционного проекта, себестоимость, планируемый объем продаж. Далее был проведен расчет показателей экономической эффективности (критический объем продаж, запас финансовой прочности, показатель производственного левериджа, интегральный экономический эффект). После проведения всех необходимых расчетов был сделан вывод о том, что инвестиции в производство нового вида продукции можно назвать достаточно эффективными и надежными, что подтверждается результатами расчета различных коэффициентов, используемых для определения эффективности инвестиций. При рассчитанных выше значениях основных показателей осуществление инвестиционного проекта представляется целесообразным.

В конце проектно-расчетной части проведен анализ результатов и приведены рекомендации по реализации проекта.

Список использованной литературы

1. Гражданский кодекс Российской Федерации: Части первая и вторая: официальный текст по состоянию на 1 января 2008 г.- М.: НОРМА- ИНФРА-М, 2008.- 372 с.

2. Налоговый Кодекс Российской Федерации: Части первая и вторая: официальный текст по состоянию на 1 января 2008 г.- Финансы.- М.: 2008г.- 672 с.

3. Федеральный закон Российской Федерации «Об инвестиционной деятельности в РСФСР». Справочная система Гарант. 2008г.

4. Федеральный закон Российской Федерации от 26.12.1995 №208-ФЗ «Об акционерных обществах». Справочная система Гарант. 2008г.

5. Постановление Правительства РФ № 752 от 27.06.96. «О государственной поддержке развития лизинговой деятельности в Российской Федерации» Справочная система Гарант. 2008г.

6. Алексеева М.М. Планирование деятельности фирмы. - М., 2005.-360с.

7. Балабанов И.Т. Основы финансового менеджмента. М., Финансы и статистика, 2000 г.- 395с.

8. Бизнес-план: рекомендации по составлению. - М.: «Издательство ПРИОР», 2002 - 304 с.

9. Бизнес-план. Методические материалы – 3-е изд., доп. /Под ред. Н.А. Колесниковой, А.Д. Миронова. – М.: «Финансы и статистика», 2006.- 410 с.

10. Брейли Р., Майерс С. «Принципы корпоративных финансов» - М.: ЗАО “Олимп-Бизнес”, 2004.- 509 с.

11. Букаяков М.И. Внутрифирменное планирование. Учебник – М.: Инфра-М, 2000.- 312 с.

12. Воронцовский А.В. Инвестиции и финансирование. Методы оценки и обоснования. Издательство С.Петербургского университета, 2006.- 417 с.

13. Гитман Л.Дж., Джонк М.Д. Основы инвестирования. М.: Дело, 2003.- 387 с.

14. Деловое планирование (Методы. Организация. Современная практика): Учеб. пособ./ Под ред. В.М. Попова. - М,: Финансы и статистика, 2006. – 368 с.

15. Дж. К. Ван Хорн, Дж. М. Вахович (мл.). Основы финансового менеджмента - М.: Издат. Дом «Вильямс», 2001.- 308 с.

16. Зелль А. Бизнес-план. Инвестиции и финансирование, планирование и оценка проектов: пер. с нем. – М.: Издательство «Ось-89», 2005.- 487 с.

17. Ильин А.И. Планирование на предприятии. Учебное пособие. В 2 ч. ч.1. Стратегическое планирование. – Мн.: ООО «Новое знание», 2000.- 678 с.

18. Ковалев В.В.Инвестиции. – М.: Финансы и статистика, 2003. – 768 с.

19. Ковалев В.В. Практикум по финансовому менеджменту. - М.: Финансы и статистика, 2006. - 288 с.

20. Кочович Е. Финансовая математика: Теория и практика финансовых расчетов. - М.: Финансы и статистика, 2005.- 189 с.

21. Комментарий к Федеральному Закону «Об акционерных обществах» в новой редакции» (постатейный) / Под ред. М.Ю.Тихомирова. М.: Издательство Тихомирова М.Ю., 2007.

22. Кондратенко Е. Инвестиционные ресурсы - проблемы аккумуляции // Экономист, №7, 2007 г.- С. 13-17.

23. Кравченко Л.И. Анализ хозяйственной деятельности. – М.: ООО «Новое знание», 2003.- 412 с.

24. Лихачева О.Н. Финансовое планирование на предприятии: Учеб пособие - М.: ООО "ТК Велби", 2004.- 264 с.

25. Лобанова Т.П., Мясоедова Л.В., Грамотенко Т. А., Олейникова Ю.А., Бизнес-план. Учебное пособие. – М.: «Издательство ПРИОР», 2007. – 96 с.

26. Любушкин Н.П., Лещева В.Б., Дъякова В.Г. Анализ финансово-экономической деятельности предприятия:. – М.: ЮНИТИ-ДАНА, 2005. – 471 с.

27. Маркетинговое исследование «Российский рынок питьевой и минеральной воды». М.: Амико, 2009. – 86 стр.

28. Молотков Ю.И. Управление социально-экономическими объектами: Методическое пособие. - Н-ск: Сиб.АГС. 2004.- 210 с.

29. Маркова В.Д., Кузнецова С.А. Стратегический менеджмент. Курс лекций. – М.: Инфра – М; Новосибирск: Сибирское соглашение, 2004.- 278 с.

30. Нагловский С.Н. Логистика проектирования и менеджмента производственно-коммерческих систем. — Калуга: Манускрипт, 2005. — 336 с.

31. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: Учебное пособие для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ - ДАНА, 2005. – 639 с.

32. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - 5-е изд. доп. и перераб. - Минск: ООО "Новое знание", 2002. - 687с.

33. Сай В.М. Формирование организационных структур управления., Научная монография. - М.: ВИНИТИ РАН, 2007.- 319 с.

34. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2005. – 479 с.

35. Сергеев И.В., Шипицын А.В. Оперативное финансовое планирование на предприятии. - М.: Финансы и статистика, 2002. - 288 с.

36. Тупицын А.Л. Управление финансовой устойчивостью предприятия // Новосибирск, 2004. – 100с.

37. Финансовый бизнес - план. Под ред. Попова В.М. - М.: Финансы и статистика, 2007. – 480 с.

38. Финансовый менеджмент: / Под ред. проф. Г.Б. Поляка. – М.: Финансы, ЮНИТИ, 2005. – 408 с.

39. Финансовый менеджмент: / Под ред. проф. Е.И. Шохина. – М.: ИД ФБК-ПРЕСС, 2003. – 408 с.

40. Холт Р. Н. Основы финансового менеджмента: Пер. с англ.- М.: Дело, 2005.- 548 с.

41. Чернов В.А. Финансовая политика организации. Под ред. проф. М.И. Баканова. - М.: ЮНИТИ-ДАНА, 2006. - 247с.

42. Чернов В.А.Инвестиционная деятельность. Под ред. проф. М.И. Баканова. - М.: ЮНИТИ-ДАНА, 2005. - 686с.

43. Четыркин Е.М. Методы финансовых и коммерческих расчетов. 5-е изд., испр. и доп. - М.: «Дело Лтд», 2006.- 254 с.

44. Шарп У., Александер Г., Байли Дж. Инвестиции. Пер. с англ. - М.: ИНФРА - М, 2007.-412 с.

45. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2006. – 208 с.

46. Щиборщ К.В. Анализ хозяйственной деятельности предприятий России. - М.: Дело и Сервис, 2003. - 320 с.

[1] Шевчук Д.А. Бизнес-планирование: учеб. пособие. Ростов-на-Дону: Феникс, 2007. – 208 с.

[2] Управленческий учет. Учебное пособие. -М.Финансы и статистика, 2004г.-400с:ил.

[3] Керимов В.Э. Управленческий учет: Учебник.-3-е изд., изм. и доп..-М.: Издательско-торговая корпорация «Дашков и К», 2004.-460с.

[4] Ким Л.И. Бухгалтерский управленческий учет. Конспект лекций. Чебоксары: «Салика», 2001.-147 с.

[5] Лобанова Т.П., Мясоедова Л.В., Грамотенко Т. А., Олейникова Ю.А., Бизнес-план. Учебное пособие. – М.: «Издательство ПРИОР», 2007. – 96 с.

[6] Финансовый бизнес - план. Под ред. Попова В.М. - М.: Финансы и статистика, 2007. – 480 с.

[7] Ильин А.И. Планирование на предприятии. Учебное пособие. В 2 ч. ч.1. Стратегическое планирование. – Мн.: ООО «Новое знание», 2000.- 678 с.

[8] Зелль А. Бизнес-план. Инвестиции и финансирование, планирование и оценка проектов: пер. с нем. – М.: Издательство «Ось-89», 2005.- 487 с.

[9] Ковалев В.В.Инвестиции. – М.: Финансы и статистика, 2003. – 768 с.

[10] Кондратенко Е. Инвестиционные ресурсы - проблемы аккумуляции // Экономист, №7, 2007 г.- С. 13-17.

[11] Сергеев И.В., Шипицын А.В. Оперативное финансовое планирование на предприятии. - М.: Финансы и статистика, 2002. - 288 с.

[12] Финансовый менеджмент: / Под ред. проф. Е.И. Шохина. – М.: ИД ФБК-ПРЕСС, 2003. – 408 с.

[13] Деловое планирование (Методы. Организация. Современная практика): Учеб. Пособ./ Под ред. В.М. Попова. - М,: Финансы и статистика, 2006. – 368 с.

[14] Букаяков М.И. Внутрифирменное планирование. Учебник – М.: Инфра-М, 2000.- 312 с.

[15] Алексеева М.М. Планирование деятельности фирмы. - М., 2005.-360с.

[16] Гарифуллин Р.Р. Стратегическое планирование // Политические, социально-экономические и правовые проблемы труда в современной России: сб. статей междунар. науч.-практ. конф.(22 – 23 марта 2005 г.). – Екатеринбург, 2005.

[17] Томпсон-мл. А.А., Стрикленд III А.Дж. Стратегический менеджмент: концепции и ситуации для анализа. М.: Вильямс, 2002. – 928 с.

[18] Стратегическое планирование инновационной деятельности. Ч.1. // Менеджмент сегодня. – 2004. - №4.

[19] Петрова К.А., Гайсарова Г.Р. Управление инновациями в РФ // Тезисы докладов 5-й научно-технической конференции студентов, аспирантов и молодых ученых. – Уфа, 2003.

[20] Переходов В.Н. Управление и планирование инновационной деятельностью организаций: Авторефер. дис. … канд. экон. наук. – М., 2003

[21] Дмитриева Е.С. Принципы составления бизнес-плана проекта // Науч. сес. профессор.-преподават. состава, науч. сотрудников и аспирантов по итогам НИР 2002: сб. докл. – СПб., 2003.

[22] Романова М.В. Теоретическое обоснование технологий бизнес-планирования инновационных проектов. – М.: Спутник +, 2002. – 143 с.

[23] Федеральный закон Российской Федерации от 26.12.1995 №208-ФЗ «Об акционерных обществах» (в ред. Федерального закона от 30.12.2008 №306-ФЗ) // Российская газета, №248, 29.12.1995.

[24] Комментарий к Федеральному Закону «Об акционерных обществах» в новой редакции» (постатейный) / Под ред. М.Ю.Тихомирова. М.: Издательство Тихомирова М.Ю., 2007.

[25] Маркетинговое исследование «Российский рынок питьевой и минеральной воды». М.: Амико, 2009. – 86 стр.

Похожие работы

... предприятии. Отсюда вывод: необходимо обновить и расширить ассортимент выпускаемой продукции. Результаты хозяйственной и финансовой деятельности предприятия отражены в приложении на рис. 1, 3 – 6. Глава 2. Технико-экономическое решение по внедрению новой продукции в производстве УО 68/4 2.1. Выбор конкурентной стратегии учреждения УО 68/4 Ясное представление о стратегических ...

... НТП для повышения качества продукции; · соблюдение технологической дисциплины и усиление контроля качества; · совершенствование управления качеством. Основные факторы совершенствования управления качеством продукции: · улучшение стандартизации, приемки и аттестации качества; · комплексное планирование повышения качества; · усиление стимулирования повышения качества; ...

... продуктов компании. 3.1 Политика в области качества Провозглашая основной целью своей деятельности создание конкурентоспособных программных продуктов для автоматизации банков, предприятий и других кредитных и бюджетных организаций, компания «R-Style Softlab» заявила о принципах деятельности в области качества: 1. Всемерное удовлетворение потребностей заказчиков и потребителей в ...

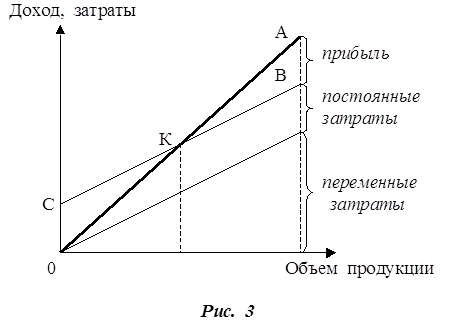

... Цель анализа безубыточности состоит в определении объема сбыта при котором затраты полностью перекрываются доходами от продажи продукции. Таблица, представленная здесь, отражает динамику величины прибыли или убытка от продажи каждого продукта. Структура и содержание плана производства не регламентированы строгим образом, но в тоже время они подчинены определенным, выработанным теорией и ...

0 комментариев