Организационная и управленческая структура предприятия

Классификация и содержание осуществляемых на предприятии функций управления производством

Деятельность линейных руководителей по управлению производством

Осуществление оперативного управления производством

Фондоотдачи

Совершенствование применения экономических методов управления производством (хозяйственный расчет, арендные отношения)

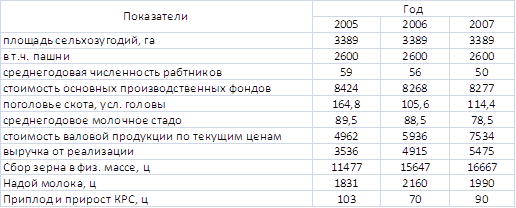

Общий объем производства и реализации продукции, фонд оплаты труда и материального стимулирования и порядок его использования

Улучшение оснащения работников аппарата управления оргтехникой и средствами обработки информации

Совершенствования стиля руководства трудовыми коллективами предприятия

Навигация

Совершенствование применения экономических методов управления производством (хозяйственный расчет, арендные отношения)

Управление производством СПК им. Никольского

73703

знака

5

таблиц

2

изображения

3.2 Совершенствование применения экономических методов управления производством (хозяйственный расчет, арендные отношения)

В структуре хозяйственного механизма важнейшее место занимает экономический механизм, играющий определяющую роль в переходе к экономическим методам управления. В их системе центральное место занимает перевод предприятия на хозрасчет и самофинансирование.

Так как в СПК им «Никольского» не применяется хозяйственный расчет, то в условиях рынка сейчас эта тема актуальна.

Чтобы производство стало эффективным, необходимо искать новые механизмы хозяйствования, изыскивать ресурсы внутри предприятия, переводить отношения между цехами и коллективами хозяйства на внутрихозяйственный расчет.

Внутрихозяйственный расчет представляет собой использование хозрасчетных принципов в работе подразделений. Он охватывает отношения бригад, ферм и других подразделений с хозяйством в целом, а также отношения между самими подразделениями. Внутрихозяйственный расчет позволит объективно учесть итоги работы каждого подразделения и в соответствии с этим строить материальное и моральное стимулирование.

Освоение внутрихозяйственного расчета органически связано с внедрением коллективного подряда.

За подрядным коллективом должны быть постоянно закреплены земля, техника и другие ресурсы. Коллектив отвечает за их использование. Особое значение имеет закрепление земли. Лучше, если поля закрепляют за звеном (бригадой) на всю ротацию севооборота. Важное условие эффективной работы подрядного коллектива – комплексная механизация производства в закрепленных отраслях, только при этом небольшой коллектив сможет выполнять все операции по производству продукции. Закрепление материальных ресурсов можно оформить в виде аренды.

Подрядным коллективам доводятся обоснованные хозрасчетные задания, в которых планируется выход продукции и затраты на ее производство.

Большое практическое значение имеет обоснованное решение вопроса о расширении самостоятельности и укреплении ответственности хозрасчетных подразделений, об их правах и обязанностях. Любой коллектив, как и отдельный работник, может стимулироваться по итогам лишь своей работы, нести ответственность лишь за то, что сам решает и делает.

Однако, хозрасчетное подразделение не получает права юридического лица, не может иметь отдельный баланс и расчетный счет в банке. Любое подразделение является составной частью всего хозяйства. Перевод на хозрасчет призван укрепить целостность предприятия и способствовать более успешному решению его задач.

Распределение функций между администрацией хозяйства и подразделениями строится по принципу: за руководством всего предприятия и за подразделениями надо закреплять решение тех вопросов, которые лучше просматриваются с этого уровня. За руководством кооператива остаются общие вопросы, касающиеся хозяйства в целом. В рамках общих, установленных в хозяйстве принципов и положений каждое хозрасчетное подразделение имеет широкую самостоятельность в выборе наиболее приемлемых технологических приемов ведения земледелия и животноводства, выполнения необходимых работ, распределения оплаты между членами трудового коллектива. Кроме того, руководители подразделений, их коллективы принимают активное участие в обсуждении тех вопросов, которые решаются администрацией.

Подрядное хозрасчетное подразделение должно иметь такой участок, чтобы можно было выделить конечные результаты его деятельности. Это означает, что данный трудовой коллектив должен выполнять все работы технологического цикла по производству продукции.

Лишь в таком случае можно последовательно осуществлять оплату по конечным результатам. И в то же время подрядный коллектив должен быть относительно небольшим, иначе неизбежны элементы уравниловки. Наиболее эффективно работают небольшие по размеру коллективы. В них лучше решаются вопросы психологической совместимости, взаимодоверия, взаимовыручки и взаимоответственности, оплаты труда. При мелкогрупповом подряде видны результаты работы каждого члена коллектива, легче увязать оплату труда с конечными результатами. При этом важно обеспечить постоянство состава коллективов, стабильное закрепление за ними земли и других ресурсов, а также учитывать требования к квалификационному составу работников, добровольность в формировании первичных трудовых коллективов и т.д. В системе внутрихозяйственного расчета важное место занимает регулирование взаимосвязей подразделений с руководством хозяйства, а также между самими хозрасчетными подразделениями. Для эффективной работы требуются соответствующие условия, зависящие от руководства.

По отношению к хозрасчетным подразделениям вышестоящим звеном является администрация предприятия. От нее зависит обеспечение подразделениям необходимых условий работы на основе хозрасчета. Выработана договорная форма отношений подразделений с руководством хозяйства, которая обеспечивает равенство прав и одинаковую ответственность сторон. На хозрасчетной основе строятся экономические взаимосвязи и между самими подразделениями. Должен вестись точный учет передаваемых материальных ценностей (корма, семена и т.д.). Если подразделение привлекает работников с других участков, то на его счет относятся и расходы по оплате их труда. Наиболее совершенная форма взаиморасчетов между подразделениями – чековая. Одновременно она является эффективным средством оперативного контроля за расходованием лимита затрат.

При внедрении хозрасчета устанавливается тесная связь оплаты труда с конечными результатами и на этой основе можно добиться эффективной организации производства.

Стимулирование по конечным результатам при хозрасчете может осуществляться в следующих формах:

- через доплату за получение продукции – по расценкам за единицу продукции (с учетом качества) или за стоимость ее в денежном выражении по фактическим реализационным ценам;

- в виде премии за экономию прямых затрат, предусмотренных в задании, в размере 70% полученной экономии.

Оплата труда может также производиться от валового дохода. При оплате устанавливается норматив – процент отчисления на оплату труда от полученного валового дохода или расценка за 1000 рублей валового дохода в целом или дифференцированно по каждому отдельному виду продукции. При оплате труда по этому методу могут применяться различные варианты исчисления валового дохода: на основе фактически сложившихся показателей стоимости продукции, материальных затрат и оплаты труда по каждому конкретному подразделению, отрасли, хозяйству за последние 3-5 лет, на основе нормативных показателей.

Такая система стимулирования позволит заинтересовать всех членов кооператива в снижении затрат, увеличении производительности труда, более полном использовании имеющихся ресурсов и резервов, а значит в повышении эффективности производства.

Внутрихозяйственные подразделения организуют свою работу на основании задания или программ деятельности. Задания содержат следующее:

1. Наименование подразделения.

2. Основные средства производства, закрепленные за подразделением (площадь сельскохозяйственных угодий, поголовье животных, наименование, число и стоимость техники и оборудования, зданий и сооружений).

3. Состав постоянных работников.

4. Годовые и помесячные объемы производства продукции, работ, услуг в натуральном и стоимостном выражении.

5. Годовое и помесячное движение (распределение) продукции, работ, услуг по направлениям использования и каналам реализации.

6. Годовой и помесячный размеры выручки от реализации продукции, работ, услуг.

7. Годовые и помесячные затраты труда и заработной платы, начисляемой в форме аванса.

8. Годовые и помесячные материальные и приравненные к ним затраты в натуральном и стоимостном выражении (семена, удобрения, корма, горючее и смазочные материалы, электроэнергия, амортизация на полное восстановление, малоценные и быстроизнашивающиеся предметы, услуги других организаций и подразделений и другие).

Похожие работы

... овражно-балочной сетью средняя. Наблюдается смыв почв. В целом рельеф хозяйства благоприятен для механизированной обработки почвы. Для более полной характеристики экономической деятельности СПК «Свияга» рассмотрим показатели размера предприятия и производства в таблице 1. Таблица 1 – Показатели размера предприятия и производства Показатели 2007 год 2008 год 2009 год Относительное ...

... глубокий анализ всех перечисленных факторов производства в конкретных производственных условиях с учетом научных достижений и разработок по данному вопросу. [1] 2. Современное состояние эффективности производства и реализация молока 2.1 Организационно – правовой статус предприятия и его экономическая характеристика СПК «Свияга» Кузоватовского района Ульяновской области является ...

... этой выгоды между его участниками. И здесь, видимо, ближе к истине К. Маркс, доказывающий, что прибыль есть результат производства. Глава 2. Анализ финансового положения СПК “Дружба" 2.1 Условия хозяйствования и экономическая характеристика деятельности Сельскохозяйственно-производственного кооператив ”Дружба" расположен в с. Араповка Сурского района Ульяновской области. Климат умеренно ...

... ; технологическая функция имеет подфункции экономии учебного времени и учебного материала, устранения его дублирования и т.д. ГЛАВА 4. СОДЕРЖАНИЕ ИСНТРУМЕНТАЛЬНО-МЕТОДОЛОГИЧЕСКОГО ОБЕСПЕЧЕНИЯ ПЕДАГОГИЧЕСКОЙ ИНТЕГРАЦИИ 4.1. Типология интегративно-педагогического исследования В связи с поднимаемой в данном параграфе проблемой большой интерес вызывает монография В.М.Полонского "Оценки ...

0 комментариев