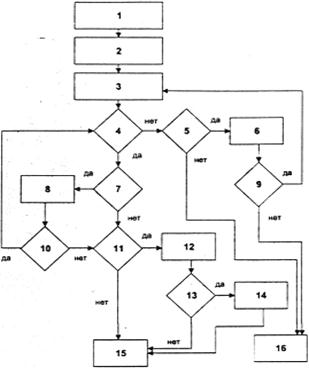

Навигация

ПРОЦЕСС РЕГУЛИРОВАНИЯ ИНВЕСТИЦИОННЫХ РИСКОВ

45974

знака

1

таблица

0

изображений

3. ПРОЦЕСС РЕГУЛИРОВАНИЯ ИНВЕСТИЦИОННЫХ РИСКОВ

Инвестиционная деятельность всегда связана с рисками. Ее успешное осуществление во многом зависит от того, насколько удастся выполнить задачу нахождения оптимального соотношения доходности и риска, квалифицированно управлять рисками.

Последовательность действий по регулированию риска включает: идентификацию рисков, возникающих в связи с инвестиционной деятельностью; выявление источников и объемов информации, необходимых для оценки уровня инвестиционных рисков; определение критериев и способов анализа рисков; разработку мероприятий по снижению рисков и выбор форм их страхования; мониторинг рисков с целью осуществления необходимой корректировки их значений; ретроспективный анализ регулирования рисков [1. 247-264с.]

Идентификация рисков предполагает выявление состава и содержания возможных рисков. Общей основой идентификации рисков применительно к конкретному инвестиционному объекту, дающей представление о структуре риска, выступает классификация рисков. В соответствии с ней выявляются состав и содержание рисков по отдельным инвестиционным вложениям, затем по группам вложений и, наконец, по совокупности инвестиционных вложений в целом. Источники информации, необходимой для оценки рисков,

оценка уровней риска предполагает определение источников и массивов информации, включающей статистические и оперативные данные, экспертные оценки и прогнозы, рейтинги и т.д. Принятие решений при наличии более полной и точной информации является более взвешенным, а, следовательно, менее рискованным [6. 127-133с.].

Основными источниками информации являются: статистическая отчетность, публикуемая государственными органами; финансовая, биржевая и специализированная пресса («Еuromonеу», «Institutional Investor», «Рroject Finance», «Вестник ФКЦБ», «Деловой экспресс», «Коммерсантъ», «Рынок ценных бумаг», «Финансовая газета», «Финансовые известия», «Финансовая Россия», «Экономика и жизнь», «Эксперт» и др.), подсистемы финансового рынка международных и национальных информационных систем («Вlumberg», «Reuter», «Телекурс», «Финмаркет»), специализированные базы данных (DIALOG NEVSNET и др.), базы данных нормативных актов («Гарант», «Консультант+»), системы данных рейтинговых агентств, информационные системы бирж и организованных внебиржевых систем, оценочные и прогностические материалы аналитических отделов банков, экспертные оценки.

Статистическую обработку информации целесообразно осуществлять на основе методов не сплошного статистического наблюдения, таких, как репрезентативная выборка на случайной основе, направленный отбор информации на классификационной основе, анкетные опросы. Методы сплошного статистического наблюдения являются более трудоемкими и применяются реже, хотя при достоверной статистической базе их использование позволяет прийти к более точным выводам. Следует отметить, что качество отбора и обработки первичных массивов информации во многом определяет результаты анализа, что обусловливает высокую значимость этого блока регулирования риска [3. 151-163с.].

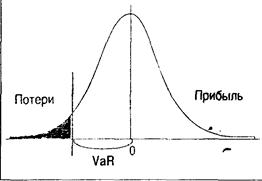

Следующим блоком процесса регулирования рисков является определение критериев и способов анализа рисков. Для этого применительно к каждому объекту инвестирования целесообразно разработать комплекс показателей по идентифицированным ранее статьям номенклатуры рисков и определить критические и оптимальные значения по отдельным показателям и их комплексу. Поскольку инвестиционный риск характеризует вероятность недополучения прогнозного дохода, то его уровень оценивается как отклонение ожидаемых доходов по инвестициям от средней или расчетной величины. При расчете вероятности получения ожидаемого дохода могут быть использованы как статистические данные, так и экспертные оценки. Однако при недостаточно представительной статистике наилучшим методом представляется обработка экспертами статистической информации и осуществление на этой основе экспертных оценок.

Традиционно статистическая оценка инвестиционных рисков осуществляется двумя методами: методом вероятностного распределения; методом оценки по коэффициенту ![]() .

.

Измерение инвестиционных рисков на базе вероятностного распределения исходит из рассмотрения ожидаемого дохода по инвестиционным вложениям как случайной переменной величины и наличия вероятностного распределения его возможных значений. В соответствии с этим уровень риска оценивается следующими величинами:

математического ожидания доходности М(А) = ![]() (Aipi); (1)

(Aipi); (1)

дисперсии доходности ![]()

![]() =

= ![]() [Ai – M(Ai)]

[Ai – M(Ai)]![]() ; (2)

; (2)

среднеквадратического отклонения доходности ![]() =

= ![]()

![]()

![]() ; (3)

; (3)

коэффициента вариации Вр= ![]() /М(А), (4)

/М(А), (4)

где Ai — расчетный доход при разных значениях конъюнктуры;

р — значение вероятности, соответствующее расчетному доходу;

n — количество наблюдений.

При этом наиболее вероятное значение доходности Авер находится в диапазоне М(А) - ![]()

![]() Авер

Авер![]() М(А) +

М(А) + ![]() . (5)

. (5)

При одинаковых значениях уровня ожидаемого дохода более надежными являются вложения, которые характеризуются меньшим значением среднеквадратического отклонения, показывающего колеблемость вероятности получения ожидаемого дохода (вариацию доходности).

При различии значений средних уровней доходности по сравниваемым инвестиционным объектам выбор направления вложений исходя из значений вариации невозможен, поэтому в данных случаях инвестиционное решение принимается на основе коэффициента вариации, оценивающего размер риска на величину доходности. Предпочтение отдается тем инвестиционным проектам, по которым значение коэффициента вариации является более низким, что свидетельствует о лучшем соотношении дохода и риска.

Метод оценки по коэффициенту используется при определении риска данного инвестиционного объекта (в основном фондовых инструментов) по отношению к уровню систематического (рыночного) риска. Коэффициент определяется по формуле ![]() = (Kр

= (Kр![]() i)/

i)/ ![]() r, (6)

r, (6)

где Kр — корреляция между доходностью данного фондового инструмента и средним уровнем доходности фондовых инструментов в целом;

![]() i — среднеквадратическое отклонение доходности по данному фондовому инструменту;

i — среднеквадратическое отклонение доходности по данному фондовому инструменту;

![]() r — среднеквадратическое отклонение доходности по рынку ценных бумаг в целом[1. 247-264с.].

r — среднеквадратическое отклонение доходности по рынку ценных бумаг в целом[1. 247-264с.].

При ![]() = 1 данный фондовый инструмент характеризуется средним уровнем риска, при

= 1 данный фондовый инструмент характеризуется средним уровнем риска, при ![]() > 1 — высоким уровнем риска и при

> 1 — высоким уровнем риска и при ![]() < 1 -низким уровнем риска. Следовательно, с увеличением

< 1 -низким уровнем риска. Следовательно, с увеличением ![]() происходит возрастание уровня систематического риска инвестиционных вложений.

происходит возрастание уровня систематического риска инвестиционных вложений.

Использование статистических методов для оценки рисков инвестиционной деятельности в российской экономике носит ограниченный характер, что связано с отсутствием или непредставительностью статистических данных по многим объектам инвестирования. Однако оценка рисков инвестиционного кредитования и проектного финансирования на основе статистических методов, как правило, не является достоверной.

При отсутствии необходимых информационно-статистических данных для расчета величины рисков на основе статистических методов оценка рисков проводится экспертным путем. Для этого применительно к каждому объекту инвестирования целесообразно разработать комплекс показателей по идентифицированным ранее статьям номенклатуры рисков и определить предельные и оптимальные значения по отдельным показателям и их комплексу. После определения простых рисков решается вопрос о выборе метода сведения разнообразных показателей к единой интегральной оценке. В качестве такого метода можно использовать один из традиционных методов получения рейтинговых показателей: индексный метод, метод расстояний, относительных величин, взвешенных балльных оценок.

Для оценки роли отдельных рисков в общем риске используется взвешивание; при этом для каждого объекта инвестирования могут быть применены различные подходы[6. 127-133с.].

Наибольшего внимания заслуживает подход, предполагающий ранжирование отдельных рисков по степени приоритетности и определение весовых коэффициентов k в соответствии со значимостью этих рисков. Так, максимальное значение весового коэффициента k1 присваивается рискам, имеющим в сложившейся ситуации первостепенное значение, минимальное kn — рискам последнего ранга; риски с равной значимостью получают одинаковые весовые коэффициенты. Определяется также значение соотношения между весовыми коэффициентами первого и последнего рангов (q = k1/kn). В качестве способа взвешивания используется расчет средней арифметической или средней геометрической.

Расстояние между соседними рангами можно исчислить по формуле

s = kn (q - 1)/(n - 1) (7)

Весовой коэффициент отдельного риска с рангом m составляет

km = kn + (n - m)s. (8)

Отсюда

km = kn + (n – m) kn (q - 1)(n - 1) = kn [1 +(n - m)(q - 1)(n - 1]. (9)

Если простые риски не ранжируются по степени приоритетности, то они, соответственно, имеют равные весовые коэффициенты (1/n).

С целью контроля за достоверностью результатов оценки рисков при использовании весовых коэффициентов в соответствии со степенью приоритетности можно исчислить общий риск объекта инвестирования, применяя весовые коэффициенты, найденные посредством случайного распределения. В качестве значений весовых коэффициентов можно использовать, в частности, среднюю величину (1/n) и величину среднеквадратического отклонения, рассчитанного исходя из возможного значения коэффициента вариации (Вp/n).

Следующая стадия процесса регулирования рисков связана с разработкой мероприятий по их страхованию. В качестве объектов страхования могут рассматриваться как весь комплекс рисков, присущих данному виду инвестирования, так и наиболее значимые риски (в частности, те, на долю которых приходится свыше 5% от значения совокупных рисков). В последнем случае существенные риски выделяются в отдельный блок с тем, чтобы выработать конкретные мероприятия по их снижению[8. 44-51с.].

Общими способами страхования риска является диверсификация рисков, создание специальных резервов, используемых при реализации рисков, полная или частичная передача рисков специализированным кредитно-финансовым институтам - страховым компаниям, система заключения срочных контрактов и сделок на рынке ценных бумаг, предоставление гарантий, включение защитных оговорок в заключаемые договоры [3. 151-163с.].

Диверсификация инвестиционных риской предполагает совершенствование управления инвестиционными активами и источниками финансирования, их оптимизацию по объемам, срокам и структуре. Важное значение имеет соблюдение принципа диверсификации при осуществлении инвестиционно - кредитной деятельности банков. Следует отметить, что экономические нормативы, введенные в действие Центральным банком РФ, ориентируют банки в основном на снижение кредитных рисков. Диверсификация кредитных вложений осуществляется путем установления показателя предельной суммы ссуд, максимального размера риска на одного заемщика, количества крупных кредитов и их среднего размера. Повышение степени диверсификации характеризуется увеличением количества крупных кредитов в общей сумме кредитных вложений и уменьшением размера крупных кредитов [4. 582-590с.].

Вместе с тем используемая методика не учитывает другие виды банковских рисков, в частности процентный риск, и необходимость диверсификации инвестиционных активов по срокам. Для измерения степени риска инвестиций банка с точки зрения их соответствия источникам финансирования по объемам и срокам с учетом процентного риска можно использовать следующий показатель:

![]() =

= ![]() Iat -

Iat - ![]() pt, (10)

pt, (10)

где ![]() — показатель уровня риска;

— показатель уровня риска;

Iat — инвестиционные вложения, взвешенные по срокам;

Iрt — источники финансирования инвестиционных вложений, взвешенные по срокам [1. 247-264с.].

Кроме того, рассматриваемый показатель, являясь результатом сопоставления инвестиционных активов и источников их финансирования, взвешенных по срокам, свидетельствует об излишке или недостатке средств для обеспечения инвестиционной деятельности и дает возможность предусмотреть вероятность возникновения у банка финансовых затруднений. Полученные результаты, скорректированные с учетом риска потерь, показывают максимальную величину резервов, которые необходимо сформировать на случай реализации рисков.

Следующий этап регулирования рисков предполагает проведение мониторинга рисков с целью осуществления необходимой корректировки принятых решений. Важным принципом проведения мониторинга является сопоставимость результатов, для обеспечения которой необходимо применять единую методику и использовать ее через равные интервалы времени [11. 201-219с.].

Завершающей стадией процесса регулирования рисков выступает ретроспективный анализ результатов их регулирования. Проведение анализа вполне обоснованно, так как дает возможность сравнить планируемые и достигнутые результаты регулирования рисков, учесть полученный опыт для оптимизации процесса регулирования рисков в будущем.

ЗАКЛЮЧЕНИЕ

Основные подходы к анализу сущности капитальных вложений — затратный и ресурсный — характеризовали капитальные вложения лишь с одной стороны: с точки зрения затрат на воспроизводство основных фондов или ресурсов, затрачиваемых на эти цели. В западной экономической литературе инвестиции традиционно трактовались как любые вложения капитала с целью его увеличения в будущем. Развитие рыночного подхода к пониманию инвестиций обусловило рассмотрение инвестиций в единстве ресурсов, вложений и отдачи вложенных средств, а также включение в состав объектов инвестирования любых вложений, дающих доход (эффект). В правовом аспекте инвестиции определяются как денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и/или иной деятельности в целях получения прибыли и/или достижения иного полезного эффекта.

Инвестиционный процесс выступает как совокупное движение инвестиций различных форм и уровней. В рыночной экономике он осуществляется посредством инвестиционного рынка. Основными характеристиками инвестиционного рынка являются: инвестиционный спрос, инвестиционное предложение, конкуренция, цена. Совокупность факторов, определяющих сложившееся соотношение спроса, предложения, уровня цен, конкуренции и объемов реализации на инвестиционном рынке, называется конъюнктурой инвестиционного рынка. Инвестиционный рынок может рассматриваться, с одной стороны, как рынок инвестиционного капитала, размещаемого инвесторами, а с другой стороны, как рынок инвестиционных товаров, представляющих объекты вложений инвесторов. Собственно инвестиционная деятельность является содержанием первой стадии «инвестиционные ресурсы — вложение средств». Вторая стадия «вложение средств — результат инвестирования» характеризует взаимосвязь затрат и достигаемого эффекта. Воспроизводственный подход к анализу инвестиций предполагает рассмотрение инвестиций в движении, которое носит повторяющийся характер, поскольку доход, образующийся в результате вложения инвестиционных ресурсов, распадается на потребление и накопление, а накопление является основой следующего инвестиционного цикла. С позиций структурного подхода инвестиции выступают как единство субъектов, объектов и экономических отношений, связанных с движением инвестиций. Роль инвестиций в экономике проявляется в их воздействии на экономический рост, объем производства и занятости, структурные сдвиги, развитие отраслей и сфер хозяйства. Изменение объема чистых инвестиций в соответствии с эффектом мультипликатора ведет к нарастающему изменению доходов в экономике.

Рыночный механизм инвестирования предполагает наличие развитой инфраструктуры инвестиционного процесса, представленной институтами, обеспечивающими аккумулирование временно свободных денежных средств и их наиболее эффективное размещение. Основными типами этих институтов являются: коммерческие банки, небанковские институты и инвестиционные институты.

Мобилизация инвестиционных ресурсов и их последующее размещение могут осуществляться путем кредитного или фондового варианта инвестирования. При первом варианте передача денежных средств опосредствуется кредитно-финансовыми институтами, при втором — перераспределение инвестиционного капитала осуществляется через эмиссию и размещение ценных бумаг. Перераспределение средств между экономическими секторами происходит исходя из рыночных критериев привлекательности вложений.

Список литературы

1. Бланк И.А. Инвестиционный менеджмент. – Киев.: МП «ИТЕМ», 1995. – 448 с.;

2. Вахрина П.И. Инвестиции. – М.: «Дашков и К», 2004. – 384 с.;

3. Гитман Л.Дж. Основы инвестирования/пер. с англ. – М.: Дело, 1999. – 1008 с.;

4. Инвестиционная политика: учеб. пособие. – М.:КНОРУС, 2005, - 320 с.;

5. Липсиц И.В. Экономический анализ реальных инвестиций: учеб. пособие. - М.: Экономистъ, 2004. – 347 с.;

6. Маршал Джон Ф., Бансал Випул К. Полное руководство финансовым нововведениям: Пер.с англ.-М.: ИНФРА-М, 2001

7. Мурзин Д.В. Ценные бумаги – бестелесные вещи. Правовые проблемы современной теории ценных бумаг. –М. : Изд. Статус,1998.

8. Павлова Ю.Н. Финансовый менеджмент: Уч. – М.: ЮНИТИ-ДАНА, 2001, - 269 с.;

9. Сафонова Т.Ф. Биржевая торговля производными финансовыми инструментами. М.: Дело, 2000. 544 с

Похожие работы

... вероятностную оценку потенциальных убытков по портфелю в течение определенного периода при экспертно заданном доверительном уровне. 3. Разработка и реализация мер по управлению инвестиционными рисками. 3.1. Управление инвестиционными рисками в коммерческом банке Для рынка долговых инструментов присущи свои особенности определения основных направлений и методов управления рисками. ...

... параметров в случае резкого перехода к новой рыночной ситуации. Глава 2. Обоснование методов поддержки принятия решений по управлению процентным риском портфеля ГКО–ОФЗ в посткризисный период. §2.1. Иммунизация процентного риска портфеля ГКО–ОФЗ от непараллельных перемещений временной структуры процентных ставок. Процентный риск владельца портфеля облигаций существенно зависит от того, в какой ...

... – 80% продажи в стране базирования, США «Форд Мотор» – 69% продажи в стране базирования, США «Дженерал Электрик» – 73% продажи в стране базирования.2. Виды рисков Транснациональных Корпораций Современное развитие товарного производства и сферы различных услуг характеризуется созданием как многоотраслевых, так и специализированных на конкретном виде деятельности транснациональных ...

... . В ситуации" когда изменились условия функционирования коммерческих банков, достижение их целей становится возможным только за счет изменения качества управления. Однако, многие теоретические вопросы банковского риск-менеджмента остаются до настоящего времени недостаточно разработанными. Особенно это касается таких вопросов, как: концепция денежного потока, цена капитала, эффективность рынка ...

0 комментариев