Финансовые результаты деятельности хозяйствующего субъекта

Порядок формирования доходов хозяйствующего субъекта

Механизм формирования и использования прибыли предприятия

Рентабельность, её виды и порядок расчёта

Анализ финансовых результатов деятельности ОАО «Sun Interbrew»

Анализ динамики прибыли

Рентабельность – показатель эффективности работы ОАО «Sun Interbrew»

Резервы повышения финансовых результатов деятельности предприятия

Основные способы повышения финансовых результатов

Навигация

Финансовые результаты деятельности хозяйствующего субъекта

Финансовые результаты деятельности предприятия

87498

знаков

2

таблицы

6

изображений

1. Финансовые результаты деятельности хозяйствующего субъекта

1.1. Доход предприятия, его сущность и значение

Эффективность производственной, инвестиционной и финансовой деятельности выражается в финансовых результатах.

Для выявления финансового результата необходимо выручку сопоставить с затратами на производство и реализацию: когда выручка превышает затраты, тогда финансовый результат свидетельствует о получении прибыли. При равенстве выручки и затрат удается лишь возмещать затраты — прибыль отсутствует, а следовательно, отсутствует и основа развития хозяйствующего субъекта. Когда затраты превышают выручку, субъект хозяйствования получает убытки — это область критического риска, что ставит хозяйствующего субъекта в критическое финансовое положение, не исключающее банкротство. Убытки высвечивают ошибки, просчеты в направлениях использования финансовых средств организации производства, управления и сбыта продукции.

Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. Это обеспечивает реализацию не только цели субъекта хозяйствования, но и цели общества — удовлетворение общественных потребностей. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы.

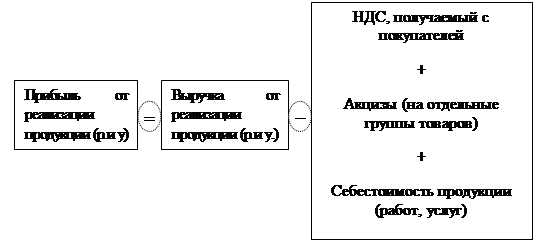

Прибыль представляет собой произведенный и обязательно реализованный прибавочный продукт. Она создается на всех стадиях воспроизводственного цикла, но свою специфическую форму получает на стадии реализации. Прибыль является основной формой чистого дохода (наряду с акцизами и НДС).

На величину прибыли, ее динамику воздействуют факторы как зависящие, так и не зависящие от усилий хозяйствующего субъекта.

Факторы внутренней среды изучаются и учитываются в хозяйственной практике, на них можно воздействовать в плане увеличения прибыли. К внутренним факторам относят: уровень хозяйствования, компетентность менеджера, конкурентоспособность продукции, зарплату, уровень цен на реализуемую продукцию, организации производства и труда.

Практически вне сферы воздействия находятся факторы внешней среды: уровень цен на потребляемые ресурсы, конкурентная среда, барьеры входа, налоговая система, государственные органы управления, политические, социальные, культурные, религиозные и другие.

Величина прибыли зависит от направлений деятельности хозяйствующего субъекта: производственного, коммерческого, технического, финансового и социального.

Прибыль как результат, финансовой деятельности выполняет определенные функции. Прибыль отражает экономический эффект, полученный в результате деятельности субъекта хозяйствования. Она составляет основу экономического развития субъекта хозяйствования. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального характера трудового коллектива. За счет прибыли выполняются обязательства предприятий (фирм) перед бюджетом, банками и другими организациями. Прибыль является не только финансовым результатом, но и основным элементом финансовых ресурсов. Отсюда следует, что прибыль выполняет воспроизводственную, стимулирующую и распределительную функции. Она характеризует степень деловой активность и финансового благополучия предприятия. По прибыли определяют уровень отдачи авансированных средств в доходность вложений в активы. [7]

В условиях рыночных отношений субъект хозяйствования должен стремиться если не к получению максимальной величины прибыли, то к той величине прибыли, которая обеспечит динамичное развитие производства в условиях конкуренции, позволит ему удержать позиции на рынке данного товара, обеспечить его выживаемость. Решение данных задач предполагает не только знание источников формирования прибыли, но и определение методов оптимального их использования. Управление прибылью выступает в качестве одного из двух базовых направлений финансовой политики и ставит своей задачей максимизацию доходов по имеющимся источникам финансовых результатов с одновременным расширением общей номенклатуры этих источников.

Получение прибыли возможно за счет монопольного положения или уникальности продукта на рынке того или иного товара. Реализация данного источника возможна за счет постоянного обновления продукта и удержания доли производства и сбыта. Однако следует учитывать влияние таких факторов, как растущая конкуренция со стороны других субъектов хозяйствования и антимонопольная политика государства.

Получение прибыли, касающееся практически всех предприятий и фирм, связано с производственной и предпринимательской деятельностью. Реализация данного источника возможна при соответствующих условиях сегодняшнего дня маркетинговым исследованиям рынка. Величина прибыли в данном случае зависит от правильности выбора бизнеса, от создания конкурентоспособных условий продажи товаров, от объемов производства, от величины и структуры издержек производства.

В современных условиях важнейшим источником увеличения прибыли является инновационная деятельность. Реализация данного источника предполагает постоянную работу по изменению потребительских свойств продукции, работ и услуг.

Похожие работы

... денежную оценку в системе показателей финансовых результатов. Обобщенно эти показатели представлены в отчете о прибылях и убытках (ф. № 2 годового и квартального бухгалтерского отчета организации). Общий финансовый результат деятельности организации (схема 2), бухгалтерская прибыль или убыток, представляет собой алгебраическую сумму результата (прибыли или убытка) от реализации продукции, товаров ...

... предприятия. Другим участникам рыночных отношений анализ прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование, во-первых, изменений каждого показателя за текущий анализируемый период (“ ...

... (услуг), что позволяет точнее оценить работу хозяйствующего субъекта и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии. Глава 3. Практика анализа финансовых результатов деятельности предприятия на примере ОАО «Аквия» Рассмотрев теоретические аспекты темы "Анализ финансовых результатов деятельности предприятия", перейдем к практической части ...

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

0 комментариев