Финансовые результаты деятельности хозяйствующего субъекта

Порядок формирования доходов хозяйствующего субъекта

Механизм формирования и использования прибыли предприятия

Рентабельность, её виды и порядок расчёта

Анализ финансовых результатов деятельности ОАО «Sun Interbrew»

Анализ динамики прибыли

Рентабельность – показатель эффективности работы ОАО «Sun Interbrew»

Резервы повышения финансовых результатов деятельности предприятия

Основные способы повышения финансовых результатов

Навигация

Механизм формирования и использования прибыли предприятия

Финансовые результаты деятельности предприятия

87498

знаков

2

таблицы

6

изображений

1.3. Механизм формирования и использования прибыли предприятия

Прибыль является первоочередным стимулом к созданию новых или развитию уже действующих предприятий. Возможность получения прибыли побуждает людей искать более эффективные способы сочетания ресурсов, изобретать новые продукты, на которые может возникнуть спрос, применять организационные и технические нововведения, которые обещают повысить эффективность производства. Работая прибыльно, каждое предприятие вносит свой вклад в экономическое развитие общества, способствует созданию и приумножению общественного богатства и росту благосостояния народа.

Прибыль — многозначная экономическая категория. От глубины ее

познания и рациональности использования зависит эффективность коммерческого расчета, ценообразования и других экономических рычагов

хозяйствования. Являясь источником производственного и социального

развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают затраты.

Вследствие вышепёречисленного «анализ» прибыли на предприятии сегодня становится чрезвычайно актуальным. Анализ прибыли позволяет выявить основные факторы ее роста, эффективное использование ресурсов, потенциальные возможности предприятия, а также определить влияние внешних и внутренних факторов на размер прибыли, порядок ее распределения.

Прибыль — это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности.

Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Прибыль - один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

Прибыль представляет собой разницу между общей суммой доходов и расходами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов, как с положительным, так и отрицательным знаком.

Как важнейшая категория рыночных отношений прибыль выполняет определенные функции.

Во-первых, она является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Показатели прибыли являются важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы предприятия. Прибыль оказывает также стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении ( предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. Она позволяет осуществлять капитальные вложения в производство (тем самым, расширяя и обновляя его), внедрять нововведения, решать социальные проблемы на предприятии, финансировать мероприятия по его научно-техническому развитию. Помимо этого, прибыль является важным фактором в оценке потенциальным инвестором возможностей компании, служит показателем эффективного использования ресурсов, т. е. необходима для оценки деятельности фирмы и ее возможностей в будущем.

В-третьих, прибыль является одним из источников формирования

бюджетов разных уровней. Она поступает в бюджеты в виде налогов и

наряду с другими доходными поступлениями используется для финансирования и удовлетворения совместных общественных потребностей,

обеспечения выполнения государством своих функций, государственных

инвестиционных, социальных и других программ, принимает участие в

формировании бюджетных и благотворительных фондов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом,

банками, другими предприятиями и организациями. [5]

Прибыль обеспечивает потребности самого предприятия и государства в целом. Поэтому, прежде всего, важно определить состав прибыли предприятия. Общий объем прибыли предприятия представляет собой валовой доход. На величину валового дохода влияет совокупность многих факторов, зависящих и не зависящих от предпринимательской деятельности.

Для более глубокого анализа прибыли целесообразно использовать данные бухгалтерского учета, информацию, которая помещается в первичных документах о финансовых результатах деятельности предприятия.

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей организаций, так и формирование доходов Российского государства. Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

В зависимости от объективных условий общественного производства на различных этапах развития российской экономики система распределения прибыли менялась и совершенствовалась. Одной из важнейших проблем распределения прибыли как до перехода на рыночные отношения, так и в условиях их развития является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов. С развитием приватизации и акционирования организации имеют право использовать полученную прибыль по своему усмотрению, кроме той ее части, которая подлежит обязательным вычетам, налогообложению и другим направлениям в соответствии с законодательством.

Таким образом, возникает необходимость в четкой системе распределения прибыли прежде всего на стадии, предшествующей образованию чистой прибыли, т. е. прибыли, остающейся в распоряжении предприятий и организаций.

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в

виде налогов и сборов, ставки которых могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет

устанавливаются законодательно;

- величина прибыли предприятия, оставшейся в его распоряжении

после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

- прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части на потребление.

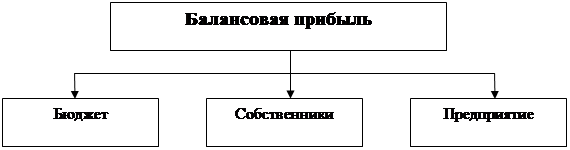

Механизм распределения прибыли может быть представлен в рис. 1.3.

Рис. 1.3 – Механизм распределения прибыли

Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий и организаций. Отметим, как корректируется балансовая прибыль в процессе распределения.

Балансовая прибыль уменьшается на сумму прибыли, облагаемой по различным ставкам налога на прибыль, производятся отчисления в резервные или другие аналогичные фонды, исключаются суммы прибыли, по которой установлены налоговые льготы.

Оставшаяся после этих корректировок балансовая прибыль является объектом налогообложения и именуется налогооблагаемой прибылью. После уплаты налога остается так называемая чистая прибыль. Эта прибыль находится в полном распоряжении организации и используется ею, самостоятельно.

Уплатив в бюджет соответствующий налог с прибыли (за исключением налоговых льгот), организация получает в свое распоряжение оставшуюся так называемую чистую прибыль. Эта прибыль используется ею

самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Рыночные условия хозяйствования определяют приоритетные направления использования собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

В соответствии с этим, по мере поступления, чистая прибыль организации направляется на финансирование НИОКР, а также работ по созданию, освоению и внедрению новой техники, на совершенствование технологии и организации производства; на модернизацию оборудования, улучшение качества продукции; техническое перевооружение, реконструкцию действующего производства. Чистая прибыль является источником пополнения собственных оборотных средств. Кроме прямого направления на производственные нужды, чистая прибыль является источником уплаты процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также процентов по просроченным и отсроченным кредитам. Наряду с финансированием производственного развития, прибыль, остающаяся в распоряжении предприятия, направляется па удовлетворение потребительских и социальных нужд.

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, организация должна стремиться к установлению оптимального соотношения между фондом накопления и потребления, чтобы учитывать условия рыночной конъюнктуры и, вместе с тем, стимулировать и поощрять результаты труда своих работников.

Использование чистой прибыли предприятие может осуществлять путем предыдущего формирования целевых денежных фондов или направляя деньги непосредственно на финансирование затрат.

Прибыль, остающаяся в распоряжении организации, служит источником финансирования не только производственного и материального развития, а также материального поощрения, но и в случаях нарушения действующего законодательства — уплаты различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная прибыль.

В условиях перехода к рыночным отношениям возникает необходимость резервировать средства в связи с проведением рисковых операций и, как следствие этого, — потерей доходов. Поэтому при использовании чистой прибыли организация вправе создавать финансовый резерв, т, е. рисковый (резервный) фонд.

Резервный фонд создается хозяйствующими субъектами на случай прекращения их деятельности, для покрытия кредиторской задолженности. Он является обязательным для акционерных обществ, кооперативов, предприятий с иностранными инвестициями. Акционерные общества зачисляют в резервный фонд также эмиссионный доход, т. е. сумму разницы между продажной и номинальной стоимостью акций, вырученную при их реализации по цене, превышающей их номинальную стоимость. Эта сумма не подлежит какому-либо использованию или распределению, кроме случаев реализации акций по цене ниже номинальной стоимости. Резервный фонд акционерного общества используется на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности чистой прибыли для этих целей.

Размер резерва должен составлять не менее 15% уставного капитала. Ежегодно резервный фонд пополняется за счет отчислений, составляющих практически не менее 5% прибыли, остающейся в распоряжении организации. Кроме покрытия возможных убытков от деловых рисков, финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, на разработку и внедрение новой техники и технологии, прирост собственных оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива.

В таблице 1.1 представлена краткая характеристика распределения балансовой прибыли.

Таблица 1.1 – Краткая характеристика

распределения балансовой прибыли

| Балансовая прибыль | |||||

| Налог на прибыль | Расходы на другие платежи | Чистая прибыль | |||

| Дивиденды | Отчисления в резервные фонды | Капитализированная прибыль | |||

| Резервный капитал | Нераспределённая прибыль, направленная на формирование основного и оборотного капитала | ||||

Фонд накопления и фонд потребления – это фонды специального назначения. Они образуются, если это предусмотрено учредительными документами. Фонд накопления представляет собой источник средств хозяйствующего субъекта, аккумулирующий прибыль и другие источники для создания нового имущества, приобретения основных фондов, оборотных средств и т.п. Фонд накопления показывает рост имущественного состояния хозяйствующего субъекта, увеличение собственных его средств. Вместе с тем операция по приобретению и созданию нового имущества хозяйствующего субъекта не затрагивают фонд накопления. Фонд накопления может уменьшаться в случаях:

- списания затрат, связанных с созданием нового имущества, но по установленному порядку не включаемых в первоначальную стоимость этого имущества (на подготовку кадров);

- распределения его между юридическими лицами — учредителями;

- погашения убытка хозяйствующего субъекта, выявленного по результатам работы за год.

Фонд потребления представляет собой источник средств хозяйствующего субъекта, зарезервированный для осуществления мероприятий по социальному развитию и материальному поощрению коллектива. В фонд потребления перечисляются следующие выплаты в денежных и натуральных формах:

- суммы, начисленные на оплату труда (ФОТ);

- доходы (дивиденды, проценты) по акциям членов трудового коллектива и вкладам членов трудового коллектива в имущество хозяйствующего субъекта, начисленные к выплате работникам;

- суммы предоставленных хозяйствующим субъектом трудовых и социальных льгот, включая материальную помощь.

К трудовым и социальным льготам относятся:

- оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей;

- надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда;

- оплата проездов членам семьи работника к месту использования отпуска и обратно;

- стипендии студентам и учащимся, направленным хозяйствующим субъектом на обучение в высшие и средние специальные учебные заведения, выплаченные за счет средств хозяйствующего субъекта;

- оплата путевок работникам и их детям на лечение, отдых, экскурсии и путешествия за счет средств хозяйствующего субъекта;

- компенсации удорожания стоимости питания в столовых, буфетах,

профилакториях;

- расходы на погашение ссуд, выделенных работникам на улучшение

жилищных условий, приобретение садовых домиков.

С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и другие цели.

Эффективное использование прибыли возможно лишь при согласованности действий системы экономических рычагов. При этом первостепенное значение имеет реализация продукции.

Во-первых, потому что в процессе продажи товаров на рынке происходит возмещение израсходованных средств производства.

Во-вторых, реализация продукции — это тот момент, когда произведенный продукт получает признание на рынке. Любая заминка в реализации вызывает нарушение ритмичности производства, а значит ведет к снижению эффективности деятельности предприятия.

Так как прибыль отражает результаты всех видов деятельности предприятия — производственной, непроизводственной и финансовой, это значит, что на размерах прибыли отражаются все стороны деятельности предприятия.

Похожие работы

... денежную оценку в системе показателей финансовых результатов. Обобщенно эти показатели представлены в отчете о прибылях и убытках (ф. № 2 годового и квартального бухгалтерского отчета организации). Общий финансовый результат деятельности организации (схема 2), бухгалтерская прибыль или убыток, представляет собой алгебраическую сумму результата (прибыли или убытка) от реализации продукции, товаров ...

... предприятия. Другим участникам рыночных отношений анализ прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование, во-первых, изменений каждого показателя за текущий анализируемый период (“ ...

... (услуг), что позволяет точнее оценить работу хозяйствующего субъекта и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии. Глава 3. Практика анализа финансовых результатов деятельности предприятия на примере ОАО «Аквия» Рассмотрев теоретические аспекты темы "Анализ финансовых результатов деятельности предприятия", перейдем к практической части ...

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

0 комментариев