Навигация

Возможные пути совершенствования оплаты труда в ЗАО “Настурция”

46224

знака

5

таблиц

0

изображений

4. Возможные пути совершенствования оплаты труда в ЗАО “Настурция”

Заработная плата является основным источником дохода работников, с ее помощью осуществляется контроль за мерой труда и мерой потребления. Она должна стимулировать работника к труду, способствовать повышению его качества и производительности.

Вследствие ряда негативных процессов заработная плата перестала выполнять стимулирующую функцию. Назрела необходимость принятия оперативных мер по внесению коррективов в политику в области оплаты труда.

Я считаю, что в работе по совершенствованию систем оплаты труда следует использовать зарубежный опыт.

В странах с развитой рыночной экономикой применяется такая система заработной платы как система "участия в прибылях". Здесь денежное вознаграждение делится на две части: первая выплачивается по обычным нормам заработной платы, вторая - в конце года в виде премии из прибыли предприятия. Ее цель - теснее увязать экономические интересы работника с достижением высоких конечных результатов деятельности предприятию в целом. В США свыше трети всех компаний ныне используют различные формы "участия в прибылях".

Можно выделить следующие системы участия работников в прибылях (на основе оценки заслуг):

1) по результатам деятельности предприятия:

· системы стимулирования конкретных объемов продаж и др.;

· системы участия в прибылях в зависимости от продуктивности;

· системы премиальных выплат (бонусов);

2) на основе отношений собственности:

· системы предоставления своим работникам акций предприятия;

· системы совладения активами предприятия под посредничеством инвестиционных фондов;

· системы распространения опционов акций.

Выплаты за счет прибыли распространены и на наших предприятиях. Доход работника значительно зависит от прибыли на кооперативных предприятиях в трудовых коллективах, ставших арендаторами и совместными собственниками средств производства.

Совершенствование заработной платы в условиях перехода к рыночной экономике происходит по следующим направлениям. Развитие рыночных отношении предполагает, во-первых, усиление связи заработной платы с конечными результатами труда и воспроизводством рабочей силы. Во-вторых, рыночные отношения предполагают деятельность человека одновременно и в качестве работника, и хозяина, дают гарантию получения вознаграждения, эквивалентного вложенному труду. В-третьих, закрепится положение, при котором фонд оплаты труда становится первичным, а не остаточным. С 1992 г. отменены ограничения на рост заработной платы и фонда потребления в целом. В-четвертых, переход к рыночным отношениям будет сопровождаться существенными изменениями во всей системе организации оплаты труда, появлением новых мотивов и стимулом в развитии предпринимательства, инициативы и заинтересованности в результатах своего труда. В-пятых, в рыночной экономике возрастание или снижение объема реализации продукции активно влияет на фонд оплаты труда. В-шестых, в рыночной экономике нельзя допускать падения уровня жизни людей, т.к. рынку нужен активный потребитель.

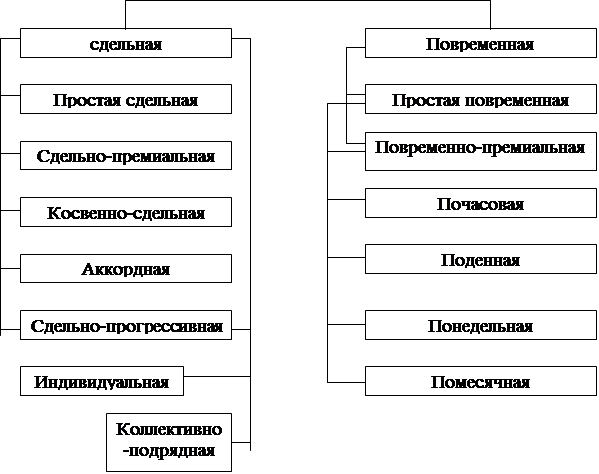

С переходом к рыночным отношениям происходят изменения не только в формах и системах заработной платы, но и в методах ее организации. Одной из новых форм трудовых отношений и заработной платы выступает контракт, трудовой договор. Он заключается в письменной форме, где устанавливаются точные обязанности для обеих договаривающихся сторон (работника и администрации), и ограничен определенным сроком. Преимущество контрактной системы: ее срочный характер заинтересовывает и заставляет работника трудиться так, чтобы ему была предоставлена возможность возобновить контракт на новый срок, а это - мощный стимул высокой трудовой активности.

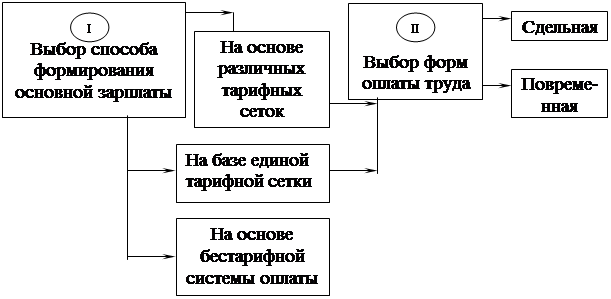

Кроме того, на предприятии следует применить методику начисления заработной платы на основании тарифной ставки и КТУ (коэффициента трудового участия работника в получении конечной прибыли) по формуле:

Заработная плата = Тарифная ставка + КТУ [3]

В данном случае КТУ представляет собой разделенную между участниками производства сумму прибыли на основании индивидуального участия работника в процессе производства. [8 , стр. 160] Чтобы определить КТУ, каждому работнику в конце рабочего дня нужно будет заполнять специальные карточки с информацией о проданном товаре, его стоимости и количестве.

Эта система выполняет все функции заработной платы, а особенно стимулирующую, т.к. зарплата в данном случае является средством для создания материальной заинтересованности в повышении эффективности труда, и следовательно, в повышении общей работоспособности. А как известно, если существует личная заинтересованность работника, то предприятие может достичь лучших хозяйственных результатов.

Итак, возможные пути совершенствования системы оплаты труда следующие:

· усиление стимулирующей роли заработной платы в росте производительности труда, ускорении научно-технического прогресса и улучшении качественных показателей;

· более широкое применение прогрессивных форм материального поощрения за увеличение товарооборота с меньшей численностью работников;

· совершенствование системы премирования, усиление зависимости премий от результатов труда и качественных показателей.

Важным условием выполнения этих мероприятий явится обеспечение преимущественного роста производительности труда по сравнению с заработной платой.

Заключение

Повышение роста производительности труда, эффективности производства, улучшение качества продукции возможны только в результате заинтересованности труда работников. Предприятия смогут выжить, только овладев в полной мере механизмом стимулирования высокоэффективного труда. Основное место в системе стимулирования играет оплата труда.

Совершенствуя оплату труда работников в условиях перехода к рыночным отношениям особенно следует обратить внимание на систему участия в прибылях. В целом эта система приемлема в наших условиях для активизации работы, укрепления кадров на предприятии.

В условиях рынка изменяются подходы в оплате труда: оплачиваются не затраты, а результаты труда.

Ключевым моментом в управлении персоналом является измерение или оценка труда. Если труд измерен, то распределение заработной платы сводится к простому арифметическому действию.

Важный момент, который должен решать любой руководитель, - мотивация труда. Если на предприятиях нашей республики будут использоваться методы для заинтересованности и эффективности труда, КТУ работника будет гораздо выше.

Список литературы:

1. Экономика труда и социально-трудовые отношения/ Под ред. Г.Г.Меликьяна, Р.П.Колосовой. – М.: Изд-во Черо, 1996. – 263 с.

2. Бутеня В.Е. Природа заработной платы и факторы ее определяющие// Актуальная статистика: Сборник научных трудов. – Мн.: 1998. – стр. 74-83.

3. Экономическая теория: учебник. 2-е изд. Перераб. И доп. / Н.И.Базылев, А.В.Бондарь, С.П.Гурко и др.; Под ред. Н.И.Базылева, С.П.Гурко. – Мн.: БГЭУ, 1997. – 350 с.

4. Курс Экономики: Учебник. – 2-е изд., доп./ Под ред. Б.А.Райзберга. – М.: ИНФРА-М. 1999. – 716 с.

5. Основы экономической теории/ Под ред. Плотницкого М.И., Хомякова А.к., Лемешевского И.М. – Минск, “Магазин для экономиста”, выпуск 2, НПЖ “Плюсминус”. – 1993. – 128 с.

6. Экономика предприятия/ В.Я.Хрипач, А.С.Головачев, И.В.Головачева и др.; Под ред. В.Я.Хрипача; Академия управления при Президенте Республики Беларусь. Кафедра экономики и организации производства. – Мн., 1997. – 448 с.

7. Ильющенко Е.В., Кожарский В.В. Особенности оплаты труда на предприятиях торговли и общественного питания// Бухгалтерский учет и анализ, 1998, № 12. – стр. 35-38.

8. Климанская С.М. Новые подходы к оценке эффективности использования трудовых ресурсов и средств на оплату труда в торговле в условиях рыночной экономики// Проблемы переходной экономики и механизм ее совершенствования в РБ: Сборник научных трудов молодых ученых, - Мн.: 1997. - стр. 362-367.

ПРИЛОЖЕНИЕ АТаблица 1.

Экономические показатели работы ЗАО “Настурция” за III-IV кв. 2000 г.

| Показатели в тыс.руб. | III кв. 2000 г. | IV кв. 2000 г. | Отклонение | |

| Тыс.руб | % | |||

| Розничный товарооборот | 115723 | 120876 | + 5153 | + 4,5 |

| Валовой доход | 19685 | 20454 | + 769 | + 3,9 |

| Удельный вес валового дохода в розничном товарообороте, % | 17 | 16,9 | - | - 0,1 |

| Издержки обращения | 14645 | 17058 | + 2413 | + 16,5 |

| Уровень издержек обращения в розничном товарообороте, % | 12,6 | 14,1 | - | + 1,5 |

| Прибыль от реализации | 3546 | 1753 | - 1793 | -50,5 |

| Уровень прибыли от реализации в розничном товарообороте, % | 3 | 1,4 | - | - 1,6 |

| Уровень прибыли от реализации в валовом доходе, % | 18 | 8,5 | - | - 9,5 |

| Средняя численность персонала, чел. | 29 | 28 | - 1 | - 3,4 |

| Получено прибыли на 1 чел. | 122,3 | 62,6 | - 59,7 | - 48,8 |

| Рентабельность | 24,2 | 10,3 | - | - 13,9 |

Таблица 2.

Экономические показатели работы ЗАО “Настурция” за октярь-декабрь. 2000 г.

| Показатели в тыс.руб. | Октябрь | Ноябрь | Декабрь | |

| Розничный товарооборот | 40821 | 36350 | 43705 |

|

| Валовой доход | 6823 | 6118 | 7513 |

|

| Удельный вес валового дохода в розничном товарообороте, % | 16,7 | 16,8 | 17,2 |

|

| Издержки обращения | 5779 | 5460 | 5819 |

|

| Уровень издержек обращения в розничном товарообороте, % | 14,1 | 15 | 13,3 |

|

| Прибыль от реализации | 458 | 396 | 899 |

|

| Уровень прибыли от реализации в розничном товарообороте, % | 1,2 | 1,1 | 2,1 |

|

| Уровень прибыли от реализации в валовом доходе, % | 6,7 | 6,5 | 11,9 |

|

| Средняя численность персонала, чел. | 28 | 28 | 28 | |

| Получено прибыли на 1 чел. | 16,4 | 14,1 | 32,1 |

|

| Рентабельность | 7,9 | 7,2 | 15,4 |

|

ПРИЛОЖЕНИЕ Б

“Утверждаю”

Штат в количестве 28 ед. с месячным фондом оплаты труда 2052000 руб.

Директор А.Г.ЕроминаШтатное расписание управленческого и производственного персонала ЗАО “Настурция” магазина “Мебель для кухни” на 1 января 2001 г.

| Должность | Оклад | Кол-во чел. | ФОТ |

| Управление | |||

| 1. Директор | 159000 | 1 | 159000 |

| 2. Замдиректора по кадрам | 100000 | 0,5 | 50000 |

| 3. Главный экономист | 104000 | 0,5 | 52000 |

| 4. Специалист по справочной и претензионной работе | 65000 | 1 | 65000 |

| Бухгалтерия | |||

| 5. Главный бухгалтер | 157000 | 1 | 157000 |

| 6. Бухгалтер | 104000 | 1 | 104000 |

| 7. Секретарь-бухгалтер | 90000 | 1 | 90000 |

| 8. Кассир | 90000 | 1 | 90000 |

| Торговый отдел | |||

| 9. Начальник отдела торговли | 94000 | 1 | 94000 |

| 10. Зам.начальника отдела торговли | 85000 | 1 | 85000 |

| 11. Товаровед | 72000 | 0,5 | 36000 |

| 12. Товаровед | 90000 | 1 | 90000 |

| Секция № 1 | |||

| 13. Заведующий секцией | 80000 | 1 | 80000 |

| 14. Продавец | 76000 | 1 | 76000 |

| 15. Продавец | 64000 | 0,5 | 32000 |

| 16. Продавец | 59000 | 1 | 59000 |

| 17. Продавец | 52000 | 1 | 52000 |

| 18. Столяр | 65000 | 1 | 65000 |

| 19. Грузчик | 50000 | 1 | 50000 |

| 20. Уборщица | 46000 | 1 | 46000 |

| Секция № 2 | |||

| 21. Заведующий секцией | 80000 | 1 | 80000 |

| 22. Продавец | 78000 | 1 | 78000 |

| 23. Продавец | 75000 | 1 | 75000 |

| 24. Продавец | 64000 | 1 | 64000 |

| 25. Водитель | 70000 | 1 | 70000 |

| 26. Водитель-экспедитор | 72000 | 1 | 72000 |

| 27. Электрик-сантехник | 56000 | 1 | 56000 |

| 28. Дворник | 50000 | 0,5 | 25000 |

| Итого | 2052000 |

Главный бухгалтер ЗАО “Настурция” А.Ф.Тарашкевич

ПРИЛОЖЕНИЕ В

РАСЧЕТНЫЙ ЛИСТОК Черетун Г.А.

За январь 2001 г. Таб.№ 4

| Начислено | руб |

| Заработная плата | 52000 |

| Премия | 10400 |

| Итого начислено | 62400 |

| Удержано | руб. |

| Аванс | 20000 |

| Подоходный налог | 4644 |

| ФСЗН | 624 |

| Профсоюзный взнос | 624 |

| Итого удержано | 5892 |

| К выдаче | 56508 |

Главный бухгалтер ЗАО “Настурция” А.Ф.Тарашкевич

Похожие работы

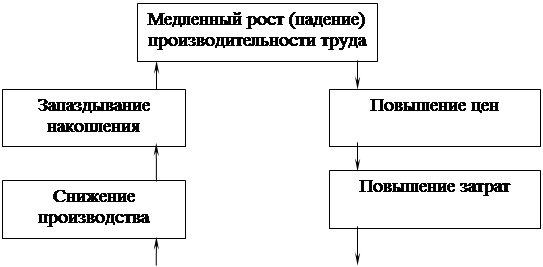

... -хозяйственной деятельности предприятия, что наглядно демонстрирует «ловушка производительности» «вялый сбыт» Рис. 1. «Ловушка производительности» 3. Оплата труда работников предприятия 3.1 Социально-экономическая сущность и основы организации оплаты труда. Основой заработной платы является цена труда как фактора производства, которая сводится к его ...

... формирование средств по статьям и позволяющий увязать динамику производственно-экономических показателей цехов и предприятия в целом с размерами заработной платы. Заключение Проведенные в ОАО «Кондитерский концерн Бабаевский» исследования и анализ фонда заработной платы, существующей системы оплаты труда – ее организации и регулирования – позволили получить достоверную информацию о правильности и ...

... выплат; -уменьшилась доля средств, использованных на оплату труда за отработанное время, что свидетельствует о нерациональном использовании фонда рабочего времени на предприятии. Подробно рассмотрена методика планирования фонда потребления и оплаты труда анализируемого предприятия на 2009г. с учетом всех предложенных корректировок: 1.Увеличение удельного веса тарифной составляющей в структуре ...

... правительства одной из республик Российской Федерации. Проект ПОСТАНОВЛЕНИЕ Правительства Республики «О регулировании фондов оплаты труда предприятий и организаций Республики и повышении их стимулирующей роли в развитии производства» В целях недопущения необоснованной дифференциации в ...

0 комментариев