Планирование: сущность, функции, организационные цели и этапы

Организация – как одна из функций менеджмента

Мотивация: значение, теория и компенсация

Сущность функции, формы и виды контроля

Практическая глава. Анализ функций менеджмента: планирование, организация, мотивация, контроль на примере фирмы ООО «Триада»

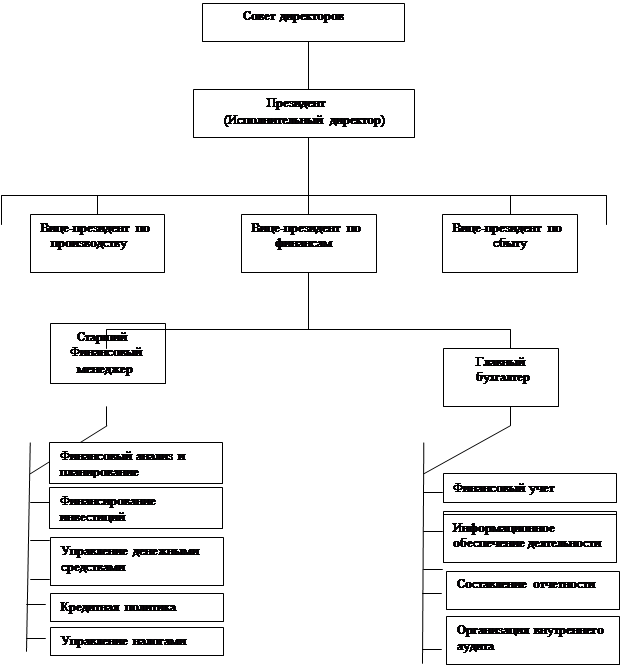

Организационная структура управления ООО «Триада»

Ввести социологическую службу

Проведение контроля в ООО «Триада»

Стратегическая направленность контроля, т.е. отражение общих приоритетов организации и поддержание их

Навигация

Ввести социологическую службу

Функции менеджмента в условиях рыночной экономики

151929

знаков

12

таблиц

9

изображений

3. Ввести социологическую службу.

Эффективное функционирование любого предприятия, в частности его организационная структура, зависит от состояния и развития трудовых ресурсов. Эффективность деятельности работников зависит от состояния социально-психологического климата в коллективе. Учитывая важность социального развития коллектива в современных условиях, предлагается на фирме ввести службу психолога, в функции которого будут входить все вопросы, связанные с подбором кадров, разрешением возникающих конфликтов совместно с руководителями подразделений; консультирование руководителей предприятия по социально-психологическим проблемам управления производством.

4. Создать на фирме адаптационную систему, которая способствовала бы повышению эффективности работы аппарата управления при постоянно меняющихся внутренних и внешних условиях функционирования предприятия.

Совершенствование организационной структуры управления персоналом предприятия лишь по отдельным ее элементам не приведет к достижению желаемого результата, т.е. способность структуры адаптироваться к различного рода изменениям и способствовать повышению эффективности производства. Для того, чтобы структура управления персоналом предприятия могла свободно адаптироваться к постоянно изменяющимся внешним и внутренним условиям функционирования организации, необходимо ее комплексное совершенствование.

Для этого предполагается внедрить адаптационную систему повышения эффективности управления предприятием.

Суть адаптационной системы заключается в повышении эффективности функционирования ООО «Триада», через приспособления структуры управления к новым рыночным условиям. Данная система будет охватывать все уровни фирмы.

Основной целью системы является выработка способностей адаптации организационной структуры управления к постоянно меняющимся условиям функционирования предприятия.

2.4 Исследование особенностей мотивации профессиональной деятельности персонала ООО «Триада»

Нами проведено исследование особенностей мотивации профессиональной деятельности персонала ООО «Триада».

В исследовании приняло участие 8 человек. Психодиагностическое обследование проходило в индивидуальном порядке.

В ходе исследования нами были получены следующие данные:

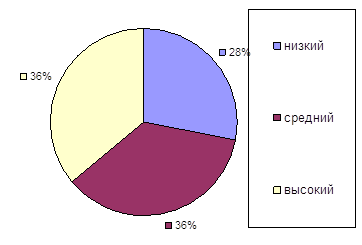

Как видно по данным рис. 2.2, распределение участников по степени выраженности мотивации достижения успеха в целом равномерно:

Рис. 2.7- Мотивация достижения успеха участников исследования по результатам методики М. Эггерта

У 28% участников исследования диагностирован низкий уровень мотивации достижения успеха. Им свойственно стремление к избеганию неудач. У 36% участников исследования диагностирован высокий уровень мотивации достижения успеха. Этим испытуемым свойственен более оптимистичный взгляд, они стремятся брать больше заданий, не боятся сложных производственных заданий.

У 36% участников диагностирован средний уровень мотивации достижения. У этих испытуемых не выражена чётко преимущественная ориентация на успех либо неудачу. У работников больше выражена мотивация избегания неудачи. Таким образом, в качестве главных стимулов для них выступает боязнь несчастного случая, наказания, порицания в случае невыполнения плана и тому подобное. Активное стремление к успеху было отмечено лишь у 2-х сотрудников, принявших участие в исследовании.

В структуре мотивации работников ООО «Триада» преобладают внешние мотивы. Чаще указывались мотивы, связанные с заработной платой и условиями труда. Так же высока доля мотивов потребностного блока: «всё равно работа нужна» (мотив-потребность), «необходимо содержать семью» (мотив-долженствование), «это моя обязанность» (мотивационная установка). При этом мотивы долженствования преобладают. Как показал анализ анкет испытуемых, высокая доля мотивов потребностного блока может свидетельствовать об удовлетворении участниками исследования модели «полноценной жизни» (человек должен и может иметь в жизни определенные вещи, без этого его жизнь не полная, не такая, как у других).

Мотивы целевого блока выражены в несколько меньшей степени. Были получены следующие ответы: «тяжелая работа меня не пугает, потому что награда того стоит» (процесс удовлетворения потребностей), «хочу иметь возможность для солидных покупок (машины, к.-л. бытовой техники)», «мужчина должен работать и содержать семью» (потребностная цель).

Мотивы блока внутреннего фильтра выражены у испытуемых меньше всего. Среди них участниками исследования назывались следующие: «терпение и труд всё перетрут» (декларируемый нравственный контроль), «работа позволяет сохранять физическую форму» (предпочтение по внешним признакам), «нравиться, когда занят нужным делом» (предпочтение по внутренним признакам), «нравиться ощущение от хорошо выполненной работы» (оценка эмоциональных состояний), «я вполне на это способен» (оценка своих возможностей); «друзья помогут в трудную минуту», «смогу обеспечить семью необходимым» (прогнозирование последствий).

Экспериментальное исследование позволило выявить положение о том, что мотивация деятельности работников ООО «Триада» имеет различия, проявляющиеся как в уровне мотивации достижения успеха, так и в структуре мотива. У всех участников исследования была выявлена фрагментарность в представленности в сознании структуры мотива, то есть имелись определённые «перекосы» в сторону той или иной группы мотива.

При анализе мотивирующих факторов работников было выявлено, что наибольшее значение среди рабочих имеет такой фактор, как потребность в высокой зарплате и материальном вознаграждении; желание иметь работу с хорошим набором льгот и надбавок. Наименее актуальны потребность формировать и поддерживать долгосрочные стабильные взаимоотношения, малое число коллег по работе, значительная степень близости взаимоотношений, доверительности и потребность в самосовершенствовании, росте и развитии как личности.

Разработка мероприятий, направленных на совершенствование мотивации в ООО «Триада»

Совершенствование функции мотивации в данном случае, будет являться решающим фактором, влияющим на экономические результаты деятельности ООО «Триада»: объем сделок, прибыль. Прежде всего, потому, что большое значение в увеличении объема сделок и как следствие, выручки и прибыли, принадлежит именно совершенствованию работы с клиентами, улучшению качества обслуживания, что невозможно без непосредственной заинтересованности работников (прежде всего кредитных экспертов), в улучшении этих показателей. Этому может содействовать грамотно построенная система мотивации, включающая в себя как материальные, так и нематериальные факторы.

Результаты исследования позволяют сформулировать ряд рекомендаций. С одной стороны, обращает на себя внимание повышенная заинтересованность работников обоих анализируемых уровней во внешних мотивирующих факторах: заработной плате, обеспечении достойных, безопасных условий труда. В связи с этим хотелось бы обратить внимание на совершенствование объективных условий труда рабочих.

Программа изменения мотивов должна содержать следующие пункты:

1) ставить себе реалистичные, но высокие цели;

2) знать свои сильные и слабые стороны;

3) верить в эффективность собственной деятельности;

4) определить конкретные формы поведения, позволяющие достигнуть свои наличные цели;

5) получать обратную связь о достижении цели;

6) принимать на себя ответственность за свои действия и их последствия и нести ответственность за действия других.

Определенные результаты может дать использование патерналистской стратегии, дополненной патриотизмом, когда общность судьбы предприятия и работников закладывается в общую философию фирмы и воплощается во всех аспектах деятельности предприятия и работы с персоналом. В частности, это могут быть выпуск высококачественной продукции с акцентированием фирменной марки, регулярное привлечение работников к реализации своей продукции, эффективная поддержка предложений и различных видов активности персонала. Очень важным условием успешности такой стратегии стимулирования служит открытость и доверительность в отношениях между руководством и работниками: постоянное и точное информирование о производственно-экономической ситуации, складывающейся на предприятии, об изменениях в соответствующих секторах рынка, об ожидаемых перспективах, намечаемых действиях, успешности их реализации.

Механизм стимулирования роста производительности труда в ООО «Триада« должен функционировать в целях снижения издержек производства, роста конкурентоспособности и прибыльности и быть согласованным с системой управления трудом и персоналом.

Соответственно организация оплаты труда в ООО «Триада» должна:

- обеспечить дифференциацию оплаты и стимулирования труда работников с учетом особенностей каждой службы ООО «Триада»;

- обеспечить соответствие в оплате труда работников на всех уровнях управления и производства с учетом оценки его результатов;

- установить оптимальные соотношения в оплате труда работника в зависимости от сложности и ответственности выполняемых ими работ (функций);

- повысить материальную заинтересованность каждого работника в выявлении и использовании резервов эффективности труда;

- способствовать здоровой конкуренции.

Для увеличения заинтересованности персонала в результативности функционирования ООО «Триада» необходимо развивать следующие компоненты мотивации:

1. Развитие организационной культуры предприятия (система общих для всего персонала ценностных ориентаций и норм). Основные инструменты: Устав предприятия, открытые принципы руководства и организации предприятия, демократический стиль руководства.

При использовании данного компонента могут быть достигнуты: понимание и признание целей предприятия, ориентация на перспективу, согласование взаимных интересов между работниками предприятия.

2. Система участия (участие работников в распределении общего хозяйственного результата, капитале предприятия и развитие сотрудничества). Инструменты: справедливое распределение результатов, участие в капитале, развитие отношений партнерства.

Достигаются такие цели как: установка на кооперативность в поведении, ориентации на соотнесение затрат и результатов, готовность к риску.

3. Обслуживание персонала (все формы социальных льгот, услуг и преимуществ, предоставляемых работникам). Инструменты: безопасность труда, охрана здоровья, создания условий для отдыха и разгрузки, занятия спортом, забота о работниках, нуждающихся в помощи.

Достигаемые цели: социальная защищенность и интеграция с предприятием, повышение трудовой активности.

4. Привлечение персонала к принятию решений (согласование с работником определенных решений, принимаемых на рабочем месте, в рабочей группе). Инструменты: делегирование ответственности, добровольное участие в принятие решений.

Достигаемые цели: участие в принятие решений на рабочем месте, вовлечение в дела предприятия.

5. "Job" - факторы (мероприятия, направленные на количественные и качественные изменения рабочего задания и поля деятельности). Инструменты: обогащение труда, расширение зоны труда, ротация.

Достигаемые цели: гибкость при выполнении рабочего задания, понимание производственных взаимосвязей, взаимная ответственность и самостоятельность.

6. Организация рабочего места (оснащение рабочих мест техническими, эргономическими и организационными вспомогательными средствами с учётом потребности работников). Инструменты: технические и организационные вспомогательные средства, физиологические и психологические элементы условий труда.

Достигаемые цели: удовлетворенность состоянием рабочего места, удовольствие от работы и более качественное выполнение задания.

7. Информирование работников (доведение до работников необходимых сведений о делах предприятия). Инструменты: производственная документация, собрание коллектива, отчеты о работе.

Достигаемые цели: информированность о делах предприятия, мышление и деятельность с позиции интересов предприятия.

8. Оценка персонала (система планомерной и формализованной оценки персонала по определенным критериям). Инструменты: различные методы оценки результатов труда и возможностей работника.

Достигаемые цели: положительное влияние на поведение, ответственность за свои действия.

Можно предложить следующие основные направления развития система стимулирования персонала на ООО «Триада»: развитие системы управления деловой карьерой; применение новых стимулирующих форм оплаты труда; расширение использования социально-психологических факторов в стимулировании персонала, формирование благоприятного социально-психологического климата в коллективе.

Для отдельных категорий работающих, а именно кредитных специалистов фирмы предлагаются к внедрению специальные условия оплаты труда.

Рассмотрим механизм расчета коэффициентов на примере расчета заработной платы кредитного специалиста ООО «Триада».

Зарплата кредитного специалиста будет определяться по формуле:

ЗПНОТ = ЗПб + ЗПППЧ + В (1),

где ЗПб - базовая заработная плата; ЗПППЧ - премиально-переменная часть заработной платы; В - выплаты.

Премиально-переменная часть заработной платы рассчитывается следующим образом:

ЗПППЧ = К1 +К2 + КЗ + К4 (6),

где К1 - коэффициент эффективности работы предприятия; К2 - коэффициент эффективности работы кредитного специалиста; КЗ - коэффициент трудового вклада работника; К4 - коэффициент квалификации.

Рассмотрим, как рассчитывается каждый из коэффициентов на примере расчета заработной платы кредитного специалиста.

Коэффициент эффективности работы предприятия (К1) определяется в соответствии с фактическими результатами деятельности предприятия: он оценивается в зависимости от объема производства, объема реализации, показателя себестоимости, коэффициента эффективности труда (табл. 2.5).

Таблица 2.5 - Расчет коэффициента эффективности работы предприятия (К1)

| Показатели коэффициента | Оценка показателей | Баллы показателя |

| 1. Выполнение объема предлагаемых услуг | А - менее 70% | 0 |

| В -от 70% до 100% | 0,1-0,2 | |

| С - выполнение плана 100% | 0,35 | |

| Д - перевыполнение плана за счет внеплановых заказов | 0,4 | |

| 2. Объем реализации | А - менее 70% | 0 |

| В - от 70% до 100% | 0,1-0,2 | |

| С - выполнение плана 100% | 0,3 | |

| Д - перевыполнение плана свыше 100% до 105% | 0,35 | |

| Е - перевыполнение плана свыше 105% | 0,4 | |

| 3. Показатель себестоимости (затраты на 1 рубль предлагаемых услуг) | А - не выполнен, более 10% | 0 |

| В - не выполнен, менее 1 0% | 0,1 | |

| С - в пределах плана | 0,25 | |

| Д - снижение плановых затрат до 3% | 0,3 | |

| Е - снижение плановых затрат свыше 3% | 0,35 | |

| 4. Коэффициент эффективности труда (отношение темпов роста производительности труда к темпам роста заработной платы) | А - менее 1 | 0 |

| В-1 | 0,1 | |

| С-1 -1,1 | 0,2 | |

| Д- 1,1 -1,2 | 0,3 | |

| Е- свыше 1,2 | 0,35 | |

| текущий период считать по отношению к факту предыдущего месяца | ||

Расчет коэффициента К1 осуществляется на основании определения выполнения показателей согласно таблицы путем деления на 4 суммарной оценки в баллах. Предел К1=0,375 ((0,4 + 0,4 + 0,35 + 0,35)/4), минимум - 0. То есть при максимальном выполнении всех приведенных выше показателей базовая заработная плата гарантированно увеличится на 0,375 и составит 1,375 оклада. Предположим, что для рассматриваемого примера за текущий период все показатели были выполнены по максимуму. Тогда: К1 = (0,4 + 0,4 + 0,35 + 0,35) / 4 = 0,375. Коэффициент эффективности работы отдела (К2) определяется в соответствии с пунктами табл. 2.6. Механизм расчета аналогичен расчету К1. Максимально возможное значение К2 соответствует 0,32 (минимум - 0,05).

Таблица 2.6 - Расчет коэффициента эффективности работы отдела ОТиЗ (К2)

| Показатели коэффициента | Оценка показателей | Баллы показателя |

| 1. Отношение темпов роста производительности труда к темпам роста заработной платы | А - менее 1 | 0 |

| В-1 | 0,1 | |

| С- 1 -1,1 | 0,2 | |

| Д- 1,1 -1Д | 0,3 | |

| Е - свыше 1,2 | 0,35 | |

| 2. Уменьшение непроизводительных выплат заработной платы | А - рост | 0,1 |

| В - нет роста (сравнение с предыдущим периодом) | 0,2 | |

| С - снижение непроизводительных выплат | 0,35 | |

| 3. Повышение эффективности существующей системы оплаты труда | А - нет предложений | 0,05 |

| В - незначительное количество предложений | 0,1 | |

| С - достаточное количество квалифицированных предложений | 0,2 | |

| Д - большое количество предло-жений, внедренных в практику | 0,3 | |

| 4. Контроль за оформлением документов | А - наличие большого количества ошибок | 0,1 |

| В - документация оформляется удовлетворительно | 0,2 | |

| С - отсутствие ошибок | 0,3 | |

| 5. Культура производства | А - низкая | 0 |

| В - неудовлетворительная | 0,05 | |

| С - удовлетворительная | 0,1 | |

| Д - средняя | 0,2 | |

| Е - высокая | 0,3 |

Предположим, что показатели выполнены по максимуму. Тогда:

К2 = (0,35 + 0,35 + 0,3 + 0,3 + 0,3) / 5 = 0,32.

Коэффициент трудового вклада работника (КЗ) определяется в табл. 2.7.

Таблица 2.7 - Расчет коэффициента трудового вклада работника (КЗ)

| Показатели коэффициента | Оценка показателей | Баллы показателя |

| 1. Выполнение личного бизнес-плана | А - абсолютное невыполнение плана | 0 |

| Б - выполнение менее половины мероприятий | 0,15 | |

| С - выполнение большинства пунктов | 0,3 | |

| Д- выполнение | 0,4 | |

| 2. Качественное выполнение функциональных обязанностей | А - неудовлетворительно | 0 |

| Б - удовлетворительно | 0,15 | |

| С - хорошо | 0,35 | |

| Д - отлично | 0,45 | |

| 3. Отсутствие нарушений исполнительской, производственной, трудовой дисциплины | А - неудовлетворительная дисциплина, нарушения, повлекшие серьезные последствия | 0 |

| Б - значительные нарушения и плохая дисциплина, нарекания | 0,1 | |

| С - удовлетворительная дисциплина, малое количество нарушений | 0,2 | |

| Д - незначительные нарушения, в целом хорошая дисциплина | 0,35 | |

| Е - отсутствие нарушений, хорошая дисциплина | 0,5 | |

| 4. Участие в мероприятиях подчиненных отделов и служб | А - пассивен, идет по проторенной дороге | 0,1 |

| Б - изредка участвует | 0,3 | |

| С - активно участвует | 0,4 | |

| Д - часто вносит новые предложения | 0,5 | |

| 5. Выполнение заданий руководства | А - поручения не выполняются в срок, качество неудовлетворительное | 0 |

| Б - выполняются с нарушением сроков с удовлетворительным качеством | 0,1 | |

| С - выполняются в срок с удовлетворительным качеством | 0,25 | |

| Д - выполняются в срок с хорошим качеством | 0,4 | |

| Е - выполняются в срок с отличным качеством | 0,5 | |

| 6. Выполнение мероприятий и соглашений коллективного договора и оргтехплана | А - невыполнение более 50% мероприятий в срок | 0 |

| Б - выполнение с нарушением сроков | 0,25 | |

| С - выполнение в срок | 0,5 |

Максимум К3=0,475, минимум - 0,1. Предположим, что и приведенные в таблице 4 показатели выполнены по максимуму. Тогда:

КЗ = (0,4 + 0,45 + 0,5 + 0,5 + 0,5 + 0,5) / 6 = 0,475.

Коэффициент квалификации (К4) определяется на базе таких критериев, как образование, стаж работы на ООО «Триада», данные аттестации; личной активности: повышение квалификации, участие в делах предприятия и др. (табл. 2.8)

Таблица 2.8 - Расчет коэффициента квалификации (К4)

| Показатели коэффициента | Оценка показателей | Баллы показателя |

| 1 . Образование | А - среднее | 0,15 |

| В - средне специальное | 0,3 | |

| С - н/высшее | 0,35 | |

| Д - высшее | 0,5 | |

| Е - ученая степень | 0,6 | |

| 2. Повышение квалификации | А - инертен | 0,05 |

| В - самоподготовка | 0,3 | |

| С - участие в программах | 0,4 | |

| Д - учеба (ВУЗы, городские курсы повышения квалификации) | 0,5 | |

| 3. Компетентность | А - простая схематическая деятельность | 0,15 |

| В - рядовая работа | 0,2 | |

| С - поисковые работы под руководством | 0,35 | |

| Д - поисковые работы с высоким уровнем ответственности | 0,5 | |

| Е - решение нестандартных задач, аналитическая деятельность | 0,6 | |

| 4. Участие в решении актуальных проблем предприятия | А - не проявляет активности | 0,05 |

| В - по указанию руководства | 0,2 | |

| С - среднее | 0,4 | |

| Д - выдвижение идей по предложению | 0,5 | |

| Е - реализация выдвинутых идей и предложений | 0,6 | |

| 5. Стаж работы на данном предприятии | А - до 1 года | 0,2 |

| В - 1 - 5 лет | 0,3 | |

| С -5-10лет | 0,4 | |

| Д -10-20лет | 0,5 | |

| Е - свыше 20 лет | 0,6 | |

| 6. Аттестация | А - не аттестован | 0,05 |

| В - повторная аттестация | 0,2 | |

| С - аттестован (средний уровень) для вновь принятых | 0,4 | |

| Д - аттестован (хорошо), отмечен приказом, изменена категория | 0,5 | |

| Е - высший уровень аттестации с рекомендацией о повышении должности | 0,6 |

Максимально возможное значение К4=0,583, минимум К4=0,1. Предположим, что и приведенные в таблице показатели выполнены по максимуму. Тогда: К4 = (0,6 + 0,5 + 0,6 + 0,6 + 0,6 + 0,6) / 6 = 0,583.

Рассчитаем заработную плату кредитного специалиста без учета выплат различного характера:

ЗП = 1 + 0,375 + 0,32 + 0,475 + 0,583 = 2,753.

Таким образом, при работе с полной отдачей, заработная плата кредитного специалиста составит 2,753 оклада. При полном невыполнении показателей расчета коэффициентов он заработает лишь 1,25 базового оклада. Здесь просматривается значительный мотивационный момент, благодаря дифференциации заработной платы от выполнения или невыполнения показателей. Кроме того, в систему расчета заработной платы заложен механизм градации ее величины от степени выполнения этих показателей. Это еще более способствует повышению мотивации, т.к. вознаграждение учитывает даже небольшие успехи.

Т.е, если оклад кредитного специалиста составляет 10000 руб., то при работе с полной отдачей заработная плата составит 10000*2,753=27530 руб.

Что касается нематериальных форм мотивации, то особое внимание на месте руководящего стоило бы уделить построению собственной организационной культуры, включающей в себя все эти факторы.

В данный момент организационную культуру, существующую в данной организации можно отнести к типу «собирателей колосков», когда все в организации держится исключительно на авторитете руководителя.

Следует обратить внимание на поддержание корпоративного духа, на совместное проведение праздников, мероприятий, совместные поездки для отдыха в свободное от работы время.

Также отрицательным моментом является то, что у ООО «Триада» нет фирменной одежды, которая бы запоминалась клиентам и одновременно бы содействовала повышению чувства общности, сопричастности сотрудников фирмы.

Опыт лучших организаций показывает, что широкое внедрение корпоративной символики (в рекламных материалах, в оформлении фирмы, рабочей одежде, сувенирной продукции) положительно отражается на отношении персонала к компании, повышает приверженность работников своей организации и чувство гордости за свою организацию.

Похожие работы

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных хозяйствующих субъектов выделилось в странах с развитой рыночной экономикой в начале XX в. в специальную область знаний, которая получила название «Финансовый менеджмент». Именно финансовый менеджмент отвечает на вопросы: сколько требуется денежных средств, где их изыскать, как управлять ими рационально ...

... и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др. Глава 2. Цели, задачи и сущность финансового менеджмента в условиях рыночной экономики. 2.1. Эволюция финансового менеджмента. В отличие от бухгалтерского учета, история которого насчитывает не одно тысячелетие, финансовый менеджмент как самостоятельная наука ...

... этой деятельности – специалиста-менеджера, а в качестве объекта – хозяйственную деятельность фирмы или отдельную ее сферу. Под хозяйственной деятельностью в определении менеджмента понимается деятельность фирмы в любой отрасли экономики (промышленности, торговле, строительстве, транспорте, сфере услуг, банковском деле, страховой деятельности и т.д.) и в любой сфере деятельности (производство, ...

... руководителям, прежде всего производственных объединений и предприятий, , особенно необходимо формировать у себя новый тип мышления, отвечающий задачам конкретного обновления экономики. Менеджмент в условиях рыночной экономики. В современных условиях одним из приоритетных направлений перестройки управления российской экономики, особенно на уровне предприятий, объединений, концернов и других ...

0 комментариев