Планирование: сущность, функции, организационные цели и этапы

Организация – как одна из функций менеджмента

Мотивация: значение, теория и компенсация

Сущность функции, формы и виды контроля

Практическая глава. Анализ функций менеджмента: планирование, организация, мотивация, контроль на примере фирмы ООО «Триада»

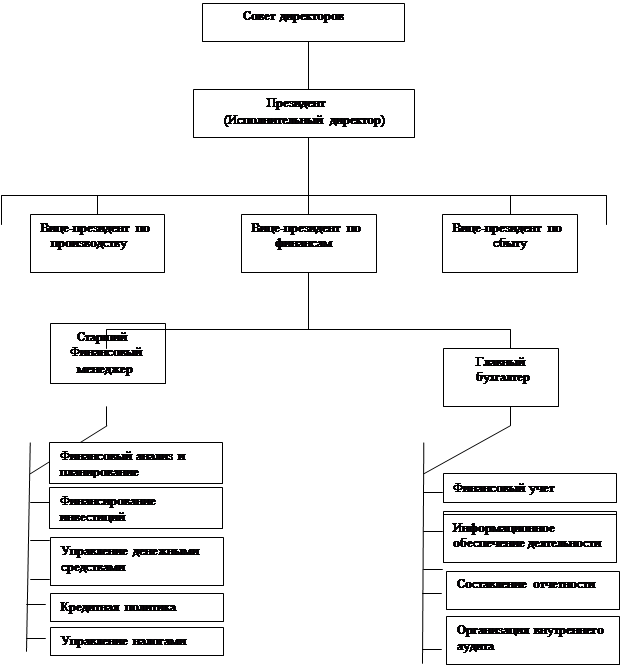

Организационная структура управления ООО «Триада»

Ввести социологическую службу

Проведение контроля в ООО «Триада»

Стратегическая направленность контроля, т.е. отражение общих приоритетов организации и поддержание их

Навигация

Проведение контроля в ООО «Триада»

Функции менеджмента в условиях рыночной экономики

151929

знаков

12

таблиц

9

изображений

2.5 Проведение контроля в ООО «Триада»

Анализ этапов контроля. Осуществление функции контроля опирается в первую очередь на организацию системы учета и отчетности, включающей финансовые и производственные показатели деятельности и проведение их анализа.

В ООО «Триада» используют две формы контроля: финансовый (как основа общего управленческого контроля) и административный.

Финансовый контроль реализуется на основании сопоставления с финансовым планом фирмы достигнутых результатов, он осуществляется путем получения от каждого хозяйственного подразделения финансовой отчетности по важнейшим экономическим показателям деятельности по стандартным формам, принятым в ООО «Триада».

Административный контроль осуществляется за соответствием хозяйственных результатов показателям, запланированным в текущем бюджете; производится сравнение объема фактических и планируемых сделок; анализируются изменение доли фирмы на рынке как в целом, так и по отдельным кредитным продуктам и сегментам рынка. Рассмотренные выше функции планирования и организации помогают в осуществлении предварительного контроля. Основными средствами осуществления предварительного контроля является реализация определенных правил, процедур и линий поведения.

На данной фирме заключительный контроль выполняет две основные функции: руководство ООО «Триада» проводит анализ фактически полученных и требовавшихся результатов и оценивает, насколько реалистично были составлены им планы. Эта процедура позволяет также получить информацию о возникших проблемах и сформулировать новые планы так, чтобы избежать этих проблем в будущем (в чем и заключается функция анализа). Вторая функция заключительного контроля состоит в том, чтобы способствовать мотивации, так как заработная плата большинства работников непосредственно зависит от результатов деятельности организации.

Основная цель контроля в ООО «Триада» состоит в том, чтобы добиться такого положения, при котором процесс управления организацией действительно заставлял бы ее функционировать в соответствии с планом. Процесс контроля проводит руководство фирмы.

Проведение контроля в ООО «Триада» включает три этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действии. На каждом этапе выполняется комплекс специализированных работ.

Первый этап - определение параметров контроля: норм, нормативов, стандартов. Он демонстрирует, насколько тесно взаимосвязаны функции контроля и планирования в ООО «Триада». Стандарты - это конкретные цели, прогресс в отношении которых поддается измерению. Все стандарты, используемые для контроля, выбираются из многочисленных целей, установленных в процессе планирования. Цели, которые используются в ООО «Триада» в качестве стандартов для контроля, отличают две очень важные особенности. Они характеризуются наличием временных рамок, в которых должна быть выполнена работа, и конкретного критерия, с помощью которого можно оценить результат выполненной работы. Конкретный критерий и определенный период времени (например, один год) называются показателями результативности. Показатели результативности точно определяют то, что должно быть получено для того, чтобы достичь поставленных целей. Легко устанавливаются показатели результативности для таких величин как прибыль, объем продаж, стоимость материалов, т.e. для таких, которые поддаются количественному измерению.

Второй этап процесса контроля в ООО «Триада» состоит в сопоставлении реально достигнутых результатов с установленными стандартами. На этом этапе определяются масштабы допустимых отклонений, изменение результатов, передается и распространяется информация. Руководство ООО «Триада» определяет, насколько достигнутые результаты соответствуют планируемым. В случае обнаружения отклонений от стандартов принимается решение о том, насколько они допустимы. Поэтому хороший стандарт системы контроля предполагает масштаб допустимых отклонений, в пределах которого отклонение полученных результатов от намеченных не должно вызывать тревоги.

Определение масштаба допустимых отклонений - вопрос кардинально важный. Если взять слишком большой масштаб - то возникающие проблемы могут приобрести грозные очертания. Но если взять слишком маленький масштаб, то организация будет реагировать на очень небольшие отклонения, что весьма разорительно и требует много времени. После оценки полученных результатов процесс контроля переходит на третий этап.

Третий этап - действия, на котором руководство ООО «Триада» принимает какое-либо решение: устранить отклонение, пересмотреть стандарт или ничего не предпринимать.

Нe все заметные отклонения от стандартов в ООО «Триада» устраняются. Иногда сами стандарты оказываются нереальными, потому что они основываются на планах, а планы - это лишь прогнозы будущего и иногда они могут оказаться нереальными. При пересмотре планов в ООО «Триада» пересматриваются и стандарты. Кроме того, иногда оказывается, что планы трудновыполнимы, поэтому стандарты пересматриваются в сторону понижения. Стандарты, требования которых выполнить очень трудно, фактически делают тщетными стремления работников и менеджеров достичь сформулированных целей и сводят на нет всю мотивацию. В ООО «Триада» бывают случаи, когда сопоставление фактических результатов со стандартами говорит о том, что установленные цели достигаются и, таким образом, можно продолжать измерять результаты, не изменяя стандарты и повторяя цикл контроля.

Рекомендации по проведению эффективного контроля.

При разработке процедуры контроля менеджер должен принимать во внимание поведение людей, т.к. контроль сильно действует на психологическое состояние работников. Часто имеет смысл сделать процесс контроля наглядным, т.к цель контроля состоит не в том, чтобы зафиксировать ошибки или мошенничество, а в том, чтобы предупредить их и, в конечном счете, достичь поставленных целей.

Но наглядность контроля может вызвать отрицательный результат. Если сотрудники знают установленные стандарты и всю процедуру контроля, то они, как правило, стремятся зафиксировать измерения результатов работы на уровне, который гарантирует наивысшее вознаграждение и в тех только областях, где проводятся измерения. Такой тип поведения называется поведением, ориентированным на контроль. Необходимо тщательно спроектировать систему контроля с учетом побочных эффектов, иначе она будет ориентировать сотрудников на то, чтобы хорошо выглядеть при проведении контрольных измерений, а вовсе не на то, чтобы достичь целей организации.

На наш взгляд характеристиками эффективного контроля являются:

Похожие работы

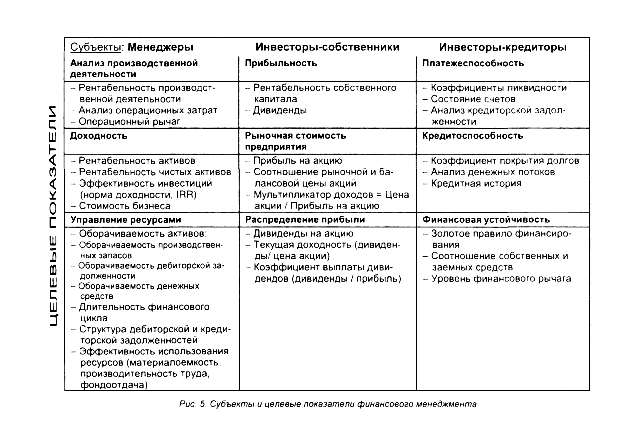

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных хозяйствующих субъектов выделилось в странах с развитой рыночной экономикой в начале XX в. в специальную область знаний, которая получила название «Финансовый менеджмент». Именно финансовый менеджмент отвечает на вопросы: сколько требуется денежных средств, где их изыскать, как управлять ими рационально ...

... и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др. Глава 2. Цели, задачи и сущность финансового менеджмента в условиях рыночной экономики. 2.1. Эволюция финансового менеджмента. В отличие от бухгалтерского учета, история которого насчитывает не одно тысячелетие, финансовый менеджмент как самостоятельная наука ...

... этой деятельности – специалиста-менеджера, а в качестве объекта – хозяйственную деятельность фирмы или отдельную ее сферу. Под хозяйственной деятельностью в определении менеджмента понимается деятельность фирмы в любой отрасли экономики (промышленности, торговле, строительстве, транспорте, сфере услуг, банковском деле, страховой деятельности и т.д.) и в любой сфере деятельности (производство, ...

... руководителям, прежде всего производственных объединений и предприятий, , особенно необходимо формировать у себя новый тип мышления, отвечающий задачам конкретного обновления экономики. Менеджмент в условиях рыночной экономики. В современных условиях одним из приоритетных направлений перестройки управления российской экономики, особенно на уровне предприятий, объединений, концернов и других ...

0 комментариев