Навигация

Показатели эффективности информационных технологий

38525

знаков

0

таблиц

0

изображений

4.2. Показатели эффективности информационных технологий

Как оценить эффективность применения информационных технологий?

В связи с тем, что внедрение информационных технологий способствует совершенствованию управления организацией и требует определенных капиталовложений, инвестиций, то оценку эффективности можно проводить в соответствии с «Методическими рекомендациями по оценке инвестиционных проектов и их отбору для финансирования» (утвержденными Госстроем России, Министерством экономики РФ, Министерством финансов РФ, Госкомпромом России от 31 марта 1994 г. № 7-12/47), через основные показатели общественной эффективности.

Основными показателями общественной эффективности являются:

· чистый дисконтированный доход;

· индекс доходности;

· внутренняя норма доходности;

· срок окупаемости.

Чистый дисконтированный доход определяется как превышение интегральных результатов над интегральными затратами:

![]() ,

,

где: Rt – результаты, достигаемые на t-м шаге; Зt – затраты, осуществляемые на том же шаге; T – горизонт расчета, равный номеру шага расчета, на котором производится ликвидация объекта; (Rt-Зt) – эффект, достигаемый на t-м шаге; E – норма дисконта (в относительных единицах).

Если показатель ЧДД инвестиционного проекта положителен, то проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии.

Чем больше значение ЧДД, тем эффективнее проект, если значение ЧДД отрицательное – инвестор понесет убытки.

Индекс доходности представляет собой отношение суммы приведенных эффектов к величине капиталовложений.

.

.

Если при ИД > 1 проект эффективен, то при ИД < 1 проект неэффективен.

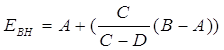

Внутренняя норма доходности – норма дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям.

.

.

где: А – ставка дисконта при отрицательном значении ЧДД; В – ставка дисконта при положительном значении ЧДД; С – значение ЧДД при ставке дисконта А; D – значение ЧДД при ставке дисконта B.

Внутренняя норма доходности проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вложенный капитал. Если показатель ВНД равен или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в проект не целесообразны.

Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов по показателям ЧДД и ВНД приводит к противоположенным результатам, то предпочтение следует отдавать ЧДД.

Срок окупаемости – минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Срок окупаемости рекомендуется определять с использованием дисконтирования.

Наряду с перечисленными выше критериями возможно использование и ряда других: интегральной эффективности затрат, точки безубыточности, простой нормы прибыли, капиталоотдачи и т.д. Для применения каждого из них необходимо ясное представление о том какой вопрос экономической оценки проекта решается с его использованием и как осуществляется выбор решения.

Заключение

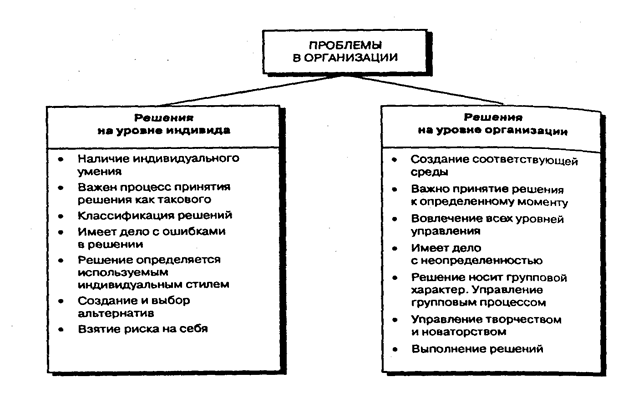

Эффективность управления, как социально-экономическая категория, - это результативность данной деятельности, степень оптимальности использования материальных, финансовых и трудовых ресурсов. Эффективность управления формируется под воздействием ряда факторов, которые можно классифицировать по следующим признакам: продолжительность влияния; характер влияния; степень формализации; зависимость от масштаба влияния; содержание; форма влияния.

Экономическую эффективность управления можно определить с использованием основных показателей: экономическая эффективность использования материальных ресурсов, производственных фондов, капитальных вложений, деятельности персонала, а так же обобщающего и динамического показателей оценки эффективности.

1) Основными мероприятиями повышения экономической эффективности управления являются: технические, организационные и социально-экономические.

Оценка социальной эффективности отражает социальный результат управленческой деятельности и характеризует степень использования потенциальных возможностей коллектива для осуществления миссии организации.

Оценить вклад менеджера в деятельность организации можно с помощью показателей: управленческая добавленная стоимость; добавленная бизнесом стоимость и рентабельность. Показатели оценки персонала позволяют создать систему мотивации работников управления, поставить оплату их труда в определенную зависимость от эффективности управления.

Внедрение информационных технологий способствует совершенствованию управления организацией и требует определенных капиталовложений и инвестиций.

Литература:

1. Коротков Э.М. Концепция Российского менеджмента.- М.: ООО Издательско-Консалтинговое Предприятие «ДеКА, 2004.

2. Румянцева З.П. Общее управление организацией. Теория и практика: Учебник. –М.: ИНФРА-М, 2004.

3. Виханский О.С., Наумов А.И. Менеджмент: человек, стратегия, организация, процесс: Учебник.- М.: Изд-во МГУ, 1995.

4. Мыльник В.В., Титаренко Б.П.Системы управления. Учебное пособие.- М.: «Экономика и финансы», 2002.

5. Васькин А.А. Оценка менеджеров. Учебно-практическое пособие.– М.: Компания Спутник+, 2000.

6. Мескон М.Х., Альберт М, Хедоури Ф. Основы менеджмента: Пер. с англ.- М.: «Дело», 1992.

7. Джеральд Гринберг, Роберт Бейрон. Организационное поведение: от теории к практике.- М.: ООО»Вершина», 2004.

8. Бовыкин В.И. Новый менеджмент. Учебник.- М.: «Экономика», 2004.

9. Веснин В.Р. Менеджмент : Учебник.М.: -ТК Велби, Изд-во Проспект, 2004.

10.Черкасов Ю.М. Информационные технологии управления. Учебное пособие.- М: «ИНФРА-М», 2001.

Похожие работы

... мышление, способность принимать самостоятельные решения, высокую степень независимости, активность, стремление к саморазвитию. Заключение В результате проведённого исследования по теме: „Анализ качества и эффективности менеджмента на предприятии (организации, фирме)“ можно сделать следующие выводы: 1. В современных условиях залогом преуспевания предприятий и фирм становятся гибкость, ...

... собой оценочную систему показателей эффективности функционирования системы менеджмента организации. 2. Реинжиниринг (БПР – Business process reengineering) Повышение эффективности менеджмента организации, прежде всего, связано с кардинальным усовершенствованием бизнес-процессов компании, или ее реинжинирингом (БПР – Business process reengineering) . Понятие реинжиниринга возникло в 1990 г. ...

... Результат — рост социальной напряженности, снижение инициативы и мотивации к высокопроизводительному труду, кризис доверия. Все это может стать серьезным тормозом столь необходимых преобразований. 3.Эффективный менеджмент в условиях российской действительности Рассмотрим, как на практике современные российские предприятия сумели организовать эффективное управление, базирующееся на опыте Востока ...

... , персонала и клиентов. Поэтому организационное совершенствование и управление персоналом становится одной из главнейших функций менеджмента организации, обеспечивающих его эффективность. Естественно, система управления персоналом зависит от структуры управления предприятием — является ли предприятие самостоятельным или это холдинговая структура, состоящая из материнской компании и многих ...

0 комментариев