Навигация

Засади планування видатків бюджету

57733

знака

1

таблица

7

изображений

2.2 Засади планування видатків бюджету

Державні видатки - це частина фінансових відносин, обумовлена використанням централізованих і децентралізовних доходів держави.

Складаються державні видатки з прямих витрат держави, які здійснюються через систему бюджетних і позабюджетних фондів, і витрат державних підприємств, організацій, установ. Отже, видатки державного бюджету це лише частина державних видатків.

Категорія видатків бюджету проявляється через конкретні види видатків, кожний з яких може бути охарактеризований з кількісної і якісної сторони. Якісна характеристика дозволяє установити економічну природу і суспільне призначення кожного виду бюджетних видатків, а кількісна - їх величину.

Витратна частина бюджету відрізняється різноманітністю, але в більшості країн призначена для фінансування загальнодержавних програм (інвестиційні, економічні, розвитку виробничої і соціальної інфраструктури і ін.). Бюджетні асигнування направляються у вигляді субсидій, кредитів, державних гарантій і поручительств для фінансової підтримки фермерських господарств, малих підприємств, житлового господарства і ін. Бюджет відіграє також важливу роль в соціальному захисті громадян, розвитку невиробничої сфери. Частину бюджетних коштів держава направляє на оборону, утримання правоохоронних органів, апарату управління і ін.

Бюджетні видатки класифікують за такими ознаками:

за роллю в суспільному виробництві, відповідно до суспільного призначення, по галузях виробництва і видах діяльності, за формами фінансування, згідно цільового призначення.За роллю у суспільному виробництві розрізняють поточні витрати і витрати на розвиток. В окремих випадках це закріплюється в офіційному поділі бюджету на дві частини: поточний і капітальний бюджети. Поточні витрати пов'язані з наданням бюджетних коштів юридичним особам на їх утримання і покриття поточних потреб. Це витрати на утримання економічної і соціальної інфраструктури, поточні витрати державних установ, поточні субсидії нищестоящим органам влади, державним і приватним підприємствам, виплата відсотків по державному боргу і ін. [6, c.117]

Витрати на розвиток включають капіталовкладення за рахунок бюджету у різні галузі народного господарства, інвестиційні субсидії і довгострокові бюджетні кредити державним і приватним підприємствам і місцевим органам влади.

Групування витрат відповідно до суспільного призначення відображає використання коштів для забезпечення виконання державою ії функцій.

Управління суспільством → на управління;

оборона країни → на оборону;

економічна → на економічну діяльність;

соціальна → на соціальний захист та соціальну сферу.

Основу галузевої класифікації, видатків державного бюджету складає загальноприйнятий поділ економіки на галузі і види діяльності. Виходячи з цього видатки у виробничій сфері поділяються по галузях народного господарства:

на розвиток промисловості, сільського господарства, транспорту, зв'язку і ін.;у невиробничій сфері - по галузях і видах суспільної діяльності:

на освіту, культуру, охорону здоров'я, соціальне забезпечення, державне управління і ін.За формами фінансування розрізняють такі державні видатки:

інвестиції, бюджетні кредити, державні дотації, субсидії і виплати, кошторисне фінансування.Згідно цільового призначення видатки класифікують за статтями витрат, наприклад, капітальні вкладення, капітальний ремонт, заробітна плата, господарські витрати та ін.

Одночасно з економічною класифікацією видатків державного бюджету використовується і організаційне їх групування, в основі якого лежить розподіл асигнувань по цільових програмах і рівнях управління [6, c.118].

Видатки Державного бюджету України затверджуються на кожен рік Законом України „Про державний бюджет” на відповідний рік, так на 2004 рік розмір видатків становив 59.916.042,4 тис. гривень, у тому числі видатки загального фонду Державного бюджету України –46.273.026,7 тис. гривень та видатки спеціального фонду Державного бюджету України –13.643.015,7 тис. гривень [1].

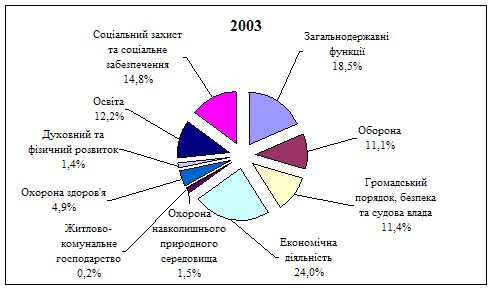

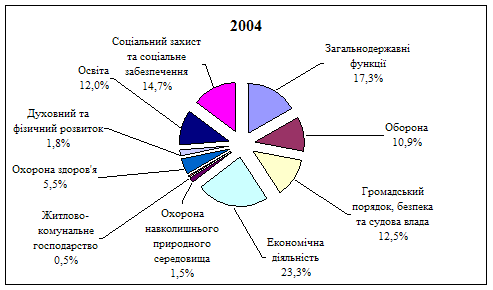

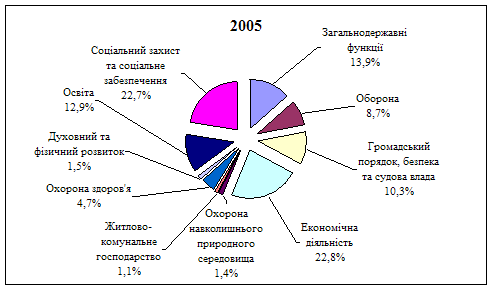

На рис. 3-5 наведено порівняльну характеристику видатків зведеного бюджету за період 2003-2005 рр.

Рис. 3 Склад видатків зведеного бюджету України за 2003 р.

Джерело: Міністерство фінансів України http://www.minfin.gov.ua

Рис. 4 Склад видатків зведеного бюджету України за 2004 р.

Джерело: Міністерство фінансів України http://www.minfin.gov.ua

Рис. 4 Склад видатків зведеного бюджету України за 2005 р.

Джерело: Міністерство фінансів України http://www.minfin.gov.ua

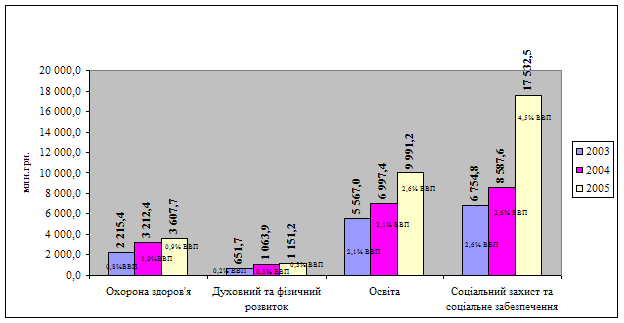

Рис. 5 Порівняння обсягу планових видатків Державного бюджету України соціального спрямування та їх частки у ВВП за 2003-2005 роки

Джерело: Міністерство фінансів України http://www.minfin.gov.ua

Показовим є аналіз зміни питомої ваги видатків державного бюджету соціального спрямування по відношенню до номінального ВВП. Прогнозується, що темп росту номінального ВВП у 2005 році складатиме 8,6%. При цьому, як видно з діаграми, номінальний обсяг видатків державного бюджету соціального спрямування зростає, в основному за рахунок видатків на соціальний захист та соціальне забезпечення. Співвідношення до ВВП обсягу видатків на охорону здоров’я зменшується на 0,1 відсоткового пункту (з 1 до 0,9 %), видатків на духовний та фізичний розвиток залишається без змін, частка видатків на освіту збільшується на 0,4% а видатки на соціальний захист та соціальне забезпечення збільшуються набагато швидше - на 1,9 відсоткового пункту (з 2,6 до 4,5 %).

Що стосується інших видатків та надання кредитів з Державного бюджету України (без врахування міжбюджетних трансфертів) на 2005 рік, хоча у номінальному вираженні вони збільшуються (див. діаграму 7), але їх частка у структурі всіх видатків державного бюджету знизилась.

Таким чином, на шляху подальшого вдосконалення бюджетного процесу, і процесу бюджетного планування зокрема, потрібно передусім чіткіше визначитися і суворіше дотримуватися всебічно виважених пріоритетів щодо витрачання вкрай обмежених коштів. Принциповим питанням є запровадження моніторингу проходження видатків до їх кінцевих отримувачів і забезпечення прозорості бюджету.

2.3 Програмно-цільове планування показників бюджету

Діяльність будь-якої держави у сучасному світі – це конкуренція з іншими державами, в якій перемагає та країна, яка має кращу систему управління. Існує економічна та політична конкуренція. Деколи ці форми конкуренції переростають у силові конфронтації – найгіршу форму конкуренції, для якої неможливо встановити правила. Але зрештою виграє той, хто зумів найкраще розробити свою стратегію, визначити цілі і завдання з її реалізації та точно розрахувати необхідні для цього ресурси. Країни та уряди, які це не розуміли або неспроможні були робити, програвали у конкурентній боротьбі. Однією з таких країн був Радянський Союз.

Будуючи власну державу, Україна має знаходити і запроваджувати найкращі світові здобутки у галузі державного управління. Усе це має безпосереднє відношення до бюджету як одного з найважливіших інструментів управління державою.

Успадкований від попередньої системи постатейний метод складання і виконання бюджету ґрунтувався на обрахунку потреби у видатках, виходячи з прийнятих політичних рішень та складених на їх виконання планів. Але ці рішення і плани формувались і оцінювались на дуже високому рівні й не були зрозумілі не лише громадянам, але й навіть управлінцям середньої та нижчої ланки. Вони працювали як “сліпі” виконавці прийнятих рішень, не маючи ані власної стратегії, ані розуміння свого місця у глобальній системі управління державою. За такого підходу проблема ресурсних обмежень розглядалась, знову ж таки, лише на центральному рівні. Нижче цього рівня гроші розглядались як необмежений ресурс за умови виконання натуральних та об’ємних показників. Результатами такого способу управління були:

планування бюджету лише на 1 рік; зосередження на досягненні об’ємних показників (кількість установ, ліжок, класів і т.д.), яке в свою чергу гарантувало збільшення грошей; відсутність відповідальності за результати діяльності; фінансування надання громадянам не суспільних послуг, а “безкоштовних” державних благ, що не передбачало зв’язку між затраченими ресурсами і отриманими результатами. Тому ціна результату була непомірно високою.Загалом такий метод складання і виконання бюджету може бути придатний за адміністративної централізованої системи управління державою. При переході до більш демократичних і децентралізованих способів управління, розвитку приватного бізнесу цей спосіб призводить до виникнення диспропорцій, утворення заборгованостей, використання бюджету як джерела корупції та марнотратства, перетворення органів управління на “пожежні команди”, які не встигають реагувати на події.

Що ж пропонує програмно-цільовий метод? Цей підхід до бюджетного процесу передбачає, що будь-які бюджетні видатки мають здійснюватись на цілі, що відповідають середньо, або довгостроковій стратегії розвитку держави. Бюджети міністерств, відомств, місцевих органів влади – це витрати на досягнення політично визначених пріоритетів на основі розподілу функцій і повноважень. Кожен керівник органів влади чи бюджетної установи повинен замислюватись над тим, як витратити кошти з кращим результатом і меншими затратами згідно із пріоритетами державної політики чи рішеннями територіальної громади.

За такого підходу увага зосереджується не на розвитку мережі та збільшенні штатів установ, а на результатах програм, тобто не на тому, як витратити більше коштів на соціальну та виробничу сферу, а на тому, як послуги, надані за ці витрачені кошти, відповідають потребам громадян, що сплатили податки до бюджету. Відповідно для визначення результативності програм розробляється низка показників, за допомогою яких можна оцінити результати використання коштів.

Щоб перейти до суті програмно-цільового методу складання, виконання і оцінки бюджету важливо зазначити, що він є результатом застосування технологій планування та аналізу, що застосовуються у приватному бізнесі. Протягом багатьох років керівники держав разом із фінансистами шукали відповідь на питання: як визначити результативність від вкладених бюджетних ресурсів. Відповідь на це дали бізнесмени, які на відміну від державних органів, завжди дуже піклувались про власний інтерес і перспективи розвитку власної справи [13, c.44].

Вперше програмно-цільовий метод у бюджетному процесі було запроваджено в середині минулого сторіччя. Зараз багато країн світу, такі як Сполучені Штати Америки, Канада та багато країн - членів Європейського Союзу, активно використовують програмно-цільовий метод під час складання і виконання бюджету. Реалізація Україною курсу на інтеграцію до Європейського Союзу потребує адаптації як фінансової системи України, так і процедур формування бюджету, зокрема до законодавства ЄС в цій галузі (Маастрихтська (1992р.) та Амстердамська (1997р.) Угоди про економічне співробітництво). Існуюче законодавство ЄС вимагає від країн - членів та кандидатів підготовки бюджету у програмно-цільовому форматі. З країн Центральної та Східної Європи найбільших успіхів досягли у цьому напрямку Румунія, Болгарія, країни Балтії; в країнах СНД – Казахстані, Україні і Росії - застосовуються елементи цього методу.

В загально прийнятому визначенні програмно-цільовий метод в бюджетному процесі – це система планування та управління бюджетними коштами в середньостроковій перспективі, спрямована на розробку та виконання бюджетних програм та підпрограм, орієнтованих на кінцевий результат.

Програмно-цільовий метод можна порівняти з бізнес-планом, підготовка якого є обов’язковою кроком для залучення інвестицій (в даному випадку коштів з бюджету). Зазвичай, інвестори перш ніж вкладати кошти намагаються зрозуміти, на що вони витрачатимуться, та якого результату буде досягнуто. Це очевидно для бізнесу, але коли йдеться про державні ресурси, державні органи поводяться з коштами не як із власними, а як із “нічийними”, використовуючи їх безсистемно і неефективно. Від цього страждає не тільки держава у конкуренції з іншими державами, але й громадяни держави, які є платниками податків і носіями влади у державі.

Платники податків мають знати, на що витрачаються їх кошти, який результат буде отримано від державних і місцевих соціальних програм. Тільки в такому випадку вони будуть мати бажання добровільно сплачувати податки, розглядаючи їх як плату за послуги, а не як результат репресивних дій держави.

Відповідно і виборні представники народу – депутати - мають розглядати проекти бюджетів, зосереджуючись на очікуваних та фактичних результатах надання суспільних послуг за рахунок бюджетних коштів. При умові належного застосування програмно-цільовий метод дає можливість досягти основної мети- ефективного розподілу бюджетних ресурсів.

Розробка бюджету за програмно-цільовим методом завжди починається із визначення головної мети діяльності та структури розпорядника коштів.

Головна мета діяльності бюджетної установи - це стисле визначення основних функцій бюджетної установи та напрямків її діяльності у майбутньому.

Ціль бюджетної програми – це загальне визначення результатів, яких має досягти установа внаслідок реалізації зазначеної програми. Ціль програми повинна узгоджуватись із головною метою діяльності установи.

Завдання бюджетної програми – це конкретні напрямки та заходи, які будуть здійснені протягом певного періоду часу та які можна оцінити і виміряти. Завдання мають забезпечувати досягнення цілей і передбачають конкретні дії.

Показники виконання (результативності) програми – це статистичний індикатор, який містить інформацію про результати виконання програм. Показники виконання програм пропонуються самими бюджетними установами – виконавцями програм та підпрограм в процесі їх формування.

Показники виконання програм повинні:

будуватись на цілях та завданнях програми; вимірювати один і той самий об’єкт за певний проміжок часу; використовувати дані, що є доступними для учасників бюджетного процесу.В програмі обов’язково має бути зазначена така інформація:

характеристика послуг, що надаються за програмою та підпрограмою; опис цілей та завдань програми та підпрограм, їх відповідність стратегічному розвитку держави чи територіальної громади; визначення обсягу видатків на виконання програми та підпрограм за рахунок бюджетних коштів; показники оцінки виконання програми та підпрограм; план видатків на середньострокову перспективу.Особливо слід відзначити, що при програмно-цільовому методі планування здійснюється на середньострокову перспективу, що дає можливість реалізувати стратегію розвитку держави чи адміністративно-територіальної одиниці [13, c.47-48].

Для успішного запровадження програмно-цільового методу винятково важливим є визначення місця, ролі та форми бюджетної програми в уже існуючій системі програм економічного і соціального розвитку та класифікації бюджетних видатків.

В Україні існує декілька видів таких програм. Насамперед – це програма діяльності Уряду, яка є декларацією про сукупність основних цілей та завдань, які Уряд має вирішити у період своєї діяльності, або у більш короткий період.

Наступний рівень - це державна та місцеві програми економічного і соціального розвитку, які щороку затверджуються Урядом та місцевими виконавчими органами і в яких визначаються цілі і пріоритети соціально-економічного розвитку, а також заходи щодо їх досягнення.

Нарешті, є державні і місцеві цільові програми, які являють собою комплекс взаємопов’язаних завдань та заходів, які спрямовані на розв’язання окремих найважливіших проблем розвитку держави, галузей економіки чи адміністративно-територіальних одиниць.

У цій структурі державних програм не вистачає одного елементу, який би зв’язав загальнодержавні програми з програмами міністерств і відомств, місцевих органів влади. Саме такою ланкою є бюджетні програми – систематизований перелік заходів, спрямованих на досягнення єдиної мети та завдань, виконання яких здійснює розпорядник коштів відповідно до покладених на нього функцій. Характерними особливостями бюджетної програми є те, що вона виконується лише одним розпорядником коштів (на відміну від державної цільової програми), і її структура має залишатись незмінною з року в рік [16, c.91].

Таким чином бюджетна програма є логічним продовженням ланцюжка від декларативної програми діяльності Уряду, через комплексну програму економічного і соціального розвитку (яка по суті має бути стратегією) до конкретної бюджетної програми для конкретного розпорядника. Якщо існуватиме взаємозв’язок між цими елементами, тоді держава буде успішно розвиватись у напрямку, визначеному Верховною Радою України, Президентом України та Урядом України у прийнятих ними політичних документах. Відповідність цим політичним документам є одним із критеріїв для включення програми до бюджету. Для того, щоб досягти такої відповідності, програмуванням мають бути охоплені усі видатки бюджету.

3. Теоретичні основи бюджетного прогнозування

Прогнозування і планування являє собою складний багатоступінчастий і ітеративний процес, у ході якого повинне зважуватися велике коло різних соціально-економічних і науково-технічних проблем, для чого необхідно використовувати в сполученні найрізноманітніші методи. У теорії і практиці планової діяльності за минулі роки накопичений значний набір різних методів розробки прогнозів і планів. По оцінках учених, нараховується понад 150 різні методи прогнозування; на практиці ж у якості основних використовується лише 15-20. Розвиток інформатики і засобів обчислювальної техніки створює можливість розширення кола використовуваних методів прогнозування і планування і їхнього удосконалювання.

У практиці бюджетного прогнозування виділяють три напрями:

прогноз розвитку показника від значень, досягнутих у базовому або пере прогнозованому періодах; передбачення майбутнього розвитку на основі аналізу часового ряду показника, не розглядаючи подробиць механіки його руху; спроба розкрити причинно-наслідковий механізм, тобто знайти фактори, які визначають поведінку показника, що прогнозується, прогноз яких або відомий, або знайти його неважко. Цей шлях приводить до економіко-математичного моделювання, побудови моделі поведінки того чи іншого показника. Такі моделі називаються макроекономічними.Вибір того чи іншого метода прогнозування залежить перш за все від періоду упередження прогнозу. Враховуючи високий ступінь інертності макроекономічного функціонування при короткостроковому прогнозуванні, як правило, використовуються індексні методи і методи згладжування часових рядів у сполученні з методами вирівнювання та екстраполяції трендів. У середньостроковому прогнозуванні переважають методи дисперсійно-регресійного аналізу, при побудові факторних і комплексних економетричних моделей у поєднанні з експертними оцінками і екстраполяційними методами. При довгостроковому прогнозуванні, в основі якого лежить побудова і реалізація великих економетричних моделей, що описують множину макроекономічних агрегатів, використовується весь інструментарій прогнозування [15, c.104].

В останні роки в Україні питаннями прогнозування (бюджетного та макроекономічного) займаються різні національні і міжнародні організації, зокрема Інститут економічного прогнозування НАНУ; Науково-дослідний економічний інститут; НІЕІ Мінекономіки України; Головне управління макроекономічного прогнозування Мінекономіки України; Міжнародний банк реконструкції і розвитку; Міжнародний валютний фонд; Європейський центр макроекономічного аналізу; Гарвардський інститут міжнародного розвитку; Міжнародні група економістів-радників фонду Сороса тощо.

4. Шляхи (напрями) удосконалення показників бюджетівПроаналізувавши Зведений бюджет України за останні роки., можна побачити, що частка видатків постійно зменшується. Крім того структура бюджету є неефективною і необдуманою. Суттєвим важелем вирішення бюджетних проблем слід розглядати розумні обсяги та структуру державних витрат. Водночас практика переконує, що ряд витрат бюджету, насамперед оборонні, адміністративно-управлінські, мало еластичні по відношенню до падіння виробничого та податкового потенціалів. Особливо чітко простежується тенденція їх зростання в умовах інфляції. Для забезпечення цілеспрямованого впливу державних витрат на економіку раціональна бюджетна політика повинна відображати, з одного боку, специфіку сучасного перехідного етапу, а, з другого — реалізуватися шляхом поступового нарощування арсеналу заходів з регулювання внутрішнього державного попиту, притаманного ринковій економіці. У такому випадку у бюджетній політиці досягається узгодженість з необхідністю стимулювання економічного розвитку і з інтересами економічної безпеки держави.

В Україні, як і в будь-якій іншій країні, питання про зменшення затрат бюджету є досить актуальним. Тому положення Бюджетного кодексу України повинні визначити такий регламент прийняття рішень, який би дав змогу забезпечити досягнення ефективних результатів. Стосовно процесу бюджетного планування це означає, що процес розгляду і затвердження бюджету необхідно розбити на два етапи, Перший етап — затвердження ключових параметрів бюджету, до яких входять доходи бюджету, бюджетний дефіцит (в абсолютному вираженні та в процентах до ВВП), загальний обсяг витрат державного бюджету, в тому числі — трансферти місцевим бюджетам. Другий етап — затвердження витрат державного бюджету в розрізі розділів функціональної класифікації.

Найбільш проблемною ланкою державного бюджету є видатки на соціальну сферу. Це пояснюється тим, що такі установи як школи, інтернати, лікарні не є прибутковими,а витрати на соціальне забезпечення постійно зростають. Але їх все одно не достатньо для оптимального фінансування соціальної сфери. У багатьох випадках, коли ставиться питання про недофінансування державних соціальних зобов'язань, розміри якого свідчать про невідповідність цих зобов'язань реальним фінансовим можливостям держави, точаться розмови щодо необхідності згортання (скорочення) або відміни конкретних соціальних програм. Крім того такі законопроекти не раз розглядались в Верховній Раді. Але така постановка питання не завжди коректна. Так, затримка у виплаті заробітної плати або допомог із безробіття, на дітей не достатня підстава для їх скорочення або зовсім відмови від них. З огляду на це, існують думки, що частину соціальних зобов'язань держави доцільно розглядати як певні орієнтири, які можуть бути повністю досягнуті лише при сприятливому стані економіки.

Крім того, на думку деяких учених-дослідників, основні причини виникнення проблеми недофінансування соціальної сфери не в тому, що стало не вистачати коштів. Особливість кризи полягає у тому, що вичерпалися традиційні джерела їх надходження.

Що ж робити в цій ситуації. І як оптимізувати затрати бюджету, не скорочуючи пільги і при цьому забезпечувати належне фінансування державному сектору?

Одним з варіантів виходу із скрутного становища може бути послідовне впровадження госпрозрахункових форм фінансування установ, зокрема самофінансування. Для цього уже є необхідні економічні передумови, що вимагають відповідних організаційних змін, насамперед у сфері фінансового планування. Сутність питання полягає в тому, що сучасні масштаби та рівень діяльності соціально-культурних установ суттєво змінюють співвідношення джерел фінансування витрат. При переважанні бюджетних асигнувань в структурі фінансових ресурсів, що знаходяться в розпорядженні цих установ, зростає частка позабюджетних джерел.

В останні роки спостерігається зростання асигнувань підприємств та організацій в народну освіту, підготовку кадрів, охорону здоров'я, науку і культуру. Це зумовлено зростанням вимог виробництва до якісних показників діяльності установ цієї сфери.

Використовуючи досвід країн із розвинутою ринковою економікою, слід розглядати ще одне джерело фінансового забезпечення фінансової сфери – меценатство, спонсорство. Це досить нове явище в економічному житті України, як благодійність. Її можна трактувати як не комерційну (неприбуткову діяльність організацій і окремих осіб), спрямовану на задоволення потреб соціального розвитку. У більш широкому розумінні благодійність визначається як інвестування соціальної сфери. В умовах кризи основним її джерелом в Україні служать кошти міжнародних благодійних організацій.

Наступним джерелом фінансового забезпечення соціальної інфраструктури є страхування – пенсійне, медичне, соціальне. Вона розраховане на все зайняте населення держави, оскільки саме воно бере участь у створені страхових фондів. Для забезпечення страхової діяльності повинні застосовуватись основні принципи: обов’язкові страхування для всіх, хто працює, і фінансової участі застрахованих у формуванні страхових фондів; дотримання особливого порядку фінансування страхових фондів, що забезпечують відтворення коштів на страхування; управління діяльності фондів страхування на основі партнерства або паритету.

Через систему страхування здійснюється перерозподіл грошових засобів від працездатних до непрацездатних, від тих, хто працює, до безробітних.

Використання страхування гарантує матеріальну підтримку на старість, у разі інвалідності, захворювання. Закріплення обов’язковості страхування забезпечити розв’язання проблеми виділення коштів із бюджету на розвиток медицини, зростання рівня соціального, пенсійного забезпечення. Створені позабюджетні фонди (Пенсійний фонд, Фонд соціального страхування) поповнюється за рахунок страхових платежів.

Серед інших джерел пенсійного забезпечення виділяються кошти державного бюджету на цільове фінансування. Відраховуючи внески у вказані фонди, кожен, хто працює, одержить на старість пенсію, будь-які виплати, допомогу у разі страхового випадку. Доцільно за рахунок Фонду соціального страхування проводити заходи з профілактики профзахворювань, оскільки суми для відшкодування потерпілим значно перевищують видатки на лікування у зв’язку з одержаним професійним захворюванням.

І останнє джерело – кредитування. У соціальні сфері вони являє собою плату за послуги за рахунок отриманих кредитів. Така практика широко розповсюджена на Заході, особливо так звані студентські позики. Не всі молоді люди, що бажають одержати освіту, можуть відразу власними коштами оплатити своє навчання. Тому доцільно взяти позику в банку. При цьому розробляється особливий порядок видачі кредитів, відсотків, умов повернення, перелік пільг. Постає також проблема при наданні житлової позики. Необхідно упорядкувати систему інвестування житлового будівництва, випуску термінових або безстрокових житлових сертифікатів, акцій.

Крім проблеми фінансування соціальної сфери існує також проблема фінансування державного боргу. Існування державного боргу, в принципі, не є виключним та негативним фактором. Більшість країн з розвинутою економікою мають державний борг, проте це не стало причиною дестабілізації їх економіки, так як в них відбувається чіткий контроль над розмірами державних позик, і чітко визначені методи їх покриття. Теперішні фінансові проблеми в Україні багато в чому можна пояснити саме стрімким збільшенням державного боргу, без пошуку джерел його покриття. Як наслідок відбувається прискорення інфляційних процесів, і як результат – посилення нестабільності грошових відносин.

Вплив інфляції на бюджетну систему України багатофакторне, тому програма по боротьбі з інфляцією повинна включати комплекс дій, направлений на оздоровлення фінансового стану в країні. Ці дії повинні бути направлені проти тих факторів, які мали місце протягом останніх років. До них відносяться:

1) збільшення грошової маси за рахунок автоматичного збільшення зарплати,

незалежно від результатів праці.

2) збільшення безготівкових розрахунків за рахунок кредитування низько

рентабельних підприємств

3) збільшення цін на енергоносії, основні види сировини та матеріалів

4) монопольне ціноутворення в умовах монополізації більшості видів промислового виробництва, що призводить до збільшення цін виробника

5) витрати на конверсію підприємств

Без зниження рівня інфляції не можуть бути ефективно використані витрати бюджету, направленні на соціальні потреби.

Крім того для зменшення витрат можливі також різні процедурні обмеження щодо прийняття бюджетних рішень. Зокрема, законодавчі акти, чинність яких призводить до збільшення державних витрат (наприклад, про підвищення заробітної плати державних службовців, про збільшення пенсій або про додаткові соціальні гарантії), можуть прийматися тільки за наявності в розпорядженні держави відповідних доходів. Крім того, рішення стосовно державних витрат, змін у податковому законодавстві, державної заборгованості повинні прийматися кваліфікованою більшістю голосів (2/3 депутатів). Ефективним засобом обмеження зростання державних витрат може слугувати встановлення часу дії державних програм. Це означає, що прийняття нових програм допускається тільки із зазначеної дати їх завершення, а продовження дії програми потребує прийняття спеціального рішення.

Проте головним моментом в вдосконаленні фінансів є не стільки зменшення затрат, як збільшення доходів бюджету.

Вирішити задачу збільшення доходів держави не можна лише шляхом адміністративного тиску, не створивши при цьому для підприємств ефективних економічних стимулів для сплати податків. Варто скоротити податкові пільги, однак це скорочення не повинне бути механічним. Одержання податкових пільг повинне залежати від корисності і важливості для суспільства того чи іншого виду діяльності.

Велика кількість податкових пільг для одних підприємств означає високі податкові ставки для інших, що змушує останніх ховати свої доходи з метою збереження конкурентноздатності.

При зменшенні податкових пільг з'явиться можливість цілеспрямовано використовувати видаткову частину бюджету для підтримки деяких пріоритетних напрямків соціально-економічного розвитку суспільства.

Одним з напрямків вдосконалення бюджетної системи в умовах ринкової економіки є демократизація формування і використання усієї системи бюджетів. В Україні необхідно створити таку систему формування бюджету. Яка б зацікавила і виробників і органи влади, збільшувати доходи і використовувати їх з найбільшою ефективністю. Саме цій меті служить податкова реформа, яка, на думку влади, призведе до виходу підприємців з тіні та збільшенню доходів бюджету, після введення нової ставки податку.

Висновок

Вбачається, що для бюджетного процесу в Україні (тобто, процесу формування та виконання бюджету) було б корисним реформування бюджетної практики, спрямоване на підвищення ефективності та дієвості управління державним сектором. Запровадження багаторічного бюджетного планування дало б змогу поєднати річні бюджети та сукупні середньострокові цілі фіскальної політики. Описані недоліки бюджетного планування на багаторічній основі можуть викликати певну підозру при обґрунтуванні необхідності запровадження такої системи в Україні. Проте виконання наведених нижче рекомендацій здатне обмежити таку загрозу та доповнити успішність запровадження багаторічного бюджетного планування:

(1) По-перше, суттєвим для обмеження ступеня невпевненості щодо розвитку економічної ситуації вбачається добре обґрунтоване макроекономічне прогнозування. Застосування таких економічних припущень для бюджетних надходжень є вирішальним, оскільки вони відіграють основну роль у визначенні загального рівня наявних ресурсів. Так само значним для перегляду правильності та доцільності припущень є точне повідомлення про використані припущення. Участь незалежних приватних інституцій у процесі формулювання макроекономічних прогнозів може відіграти важливу роль дисциплінуючих заходів.

(2) Зважаючи на ступінь невпевненості щодо української економіки (який пов’язаний з труднощами у запровадженні політичних, інституційних та структурних реформ) на даному етапі перехідного періоду, “чиста” система багаторічного бюджетного планування з високим рівнем попередньої зобов’язаності може виявитися недоцільною (небажаною). Недосягнення раніше проголошених цілей може зменшити ступінь фіскальної довіри до уряду. Таким чином, вважаємо, що середньострокова система, яка уточнюється кожного року, більше відповідає нинішнім умовам в Україні.

(3) Бюджетне планування на багаторічній основі має здійснюватися у номінальному виразі.

(4) Слід досягти політичного консенсусу щодо рівня та характеру видатків в межах багаторічного бюджетного планування, що має на меті обмежити можливість виникнення ситуації, коли необхідні зміни були заплановані на наступні роки, але фактично не були запроваджені через їх чергове відкладання. З метою уникнення такої проблеми, система має характеризуватися високим рівнем прозорості. Дані щодо фінансування статей бюджету мають регулярно публікуватися, щоб очевидним було їх значну відмінність від тих, що показувалися раніше.

(5) Наступне, політична відданість виконанню цілей фіскальної політики необхідна для підтримання довіри до бюджетного планування на багаторічній основі у разі виникнення певних шоків. Необхідно, щоб у разі відхилень (які, наприклад, можуть бути спричинені непередбачуваністю процесу реформ чи коливань у зростанні ВВП) уряд вживав заходів для забезпечення виконання початкових середньострокових цілей фіскальної політики.

(6) Бюджетне планування на багаторічній основі має базуватися на сукупних цілях фіскальної політики в контексті загальної макроекономічної ситуації. Слід зробити наголос на основних фіскальних змінних на рівні уряду загалом, а також на детальній функціональній класифікації. Сукупні цілі мають поєднуватися з основними принципами та цілями економічної політики, такими, як структура податкової політики, пріоритети державних видатків, а також запропоновані реформи.

(7) Вважаємо, що часовий горизонт слід визначити як бюджетний рік плюс два наступних роки. Він є коротшим, ніж загальноприйняті три роки після поточного бюджетного року, як це має місце у більшості країн. Проте це є виправданим, оскільки українська економіка характеризується більшим ступенем невпевненості у порівнянні з економіками розвинутих країн. Навіть якщо доцільним та можливим є лише сукупне прогнозування, це створює добру картину бюджетних тенденцій та є основою для пропонування середньострокових змін у бюджетній політиці.

(8) Запровадження бюджетного планування на багаторічній основі видається доцільним з точки зору обслуговування державного боргу, особливо це стосується обслуговування зовнішнього боргу, що вимагає довготермінового планування і прогнозування.

(9) Реформування та підвищення відповідальності місцевих органів влади є дуже важливим для підвищення довіри до середньострокових цілей фіскальної політики.

Список використаної літератури Закон України „Про Державний бюджет на 2005 рік” (http://www.rada.gov.ua) Базилевич В.Д. Економічна теорія: Політекономія. Київ: Знання-Прес, 2004, 615 с. Бланкарт Ш. Державні фінанси в умовах демократії: Вступ до фінансової науки. Київ: Либідь, 2000, 654 с. В.В. Юрчишин. Макроекономічна стабілізація в Україні. Київ: УАДУ при Призидентові України, 1999, 256 с. Василик О.Д., Павлюк К.В. Державні фінанси України. Київ: ЦУЛ, 2003, 608 с. Гаркавенко О.С. Бюджетне планування: Навч. посібник. – К.: Либідь, 2003. – 271с. Геєць В.М. Економіка України: підсумки перетворень та перспективи зростання. Київ: Форт, 2000, 432 с. Деркач М. Формування фінансової бази регіонів // Екон України. - 2003. - № 1. - С. 12-21. Дзюбик С.Д. Фіскальна політика. Київ: УАДУ, 1998, 64 с. Дідківська Л.І., Головко Л.С. Державне регулювання економіки. Київ: "Знання-Прес", 2000, 209 с. Єпіфанов А.О., Сало І.В. Регіональна економіка. Київ: Наукова думка, 2000, 339 с. Єпіфанов А.О., Сало І.В., Д`яконова І.І. Бюджет і фінансова політика України. Київ: Наукова думка, 1999, 304 с. Пасічник Ю.В. Бюджетна ситема України та зарубіжних країн. Київ: Знання-Прес, 2002, 495 с. Планування видатків: багаторічне та щорічне бюджетне планування, Матеріали семінару з питань державних фінансів, Об’єднаний Віденський Інститут, жовтень 2003 р. Равікович Є.І., Присенко Г.В. Макроекономічне прогнозування: Навч. посібник. – К.: КНЕУ, 2002. – 172с. Юрій С.І., Стоян В.І., Мац М.Й. Казначейська система. Тернопіль: Карт-бланш, 2002, 590 с. Sarraf F. (2000): Система програм бюджетного планування в теорії та практиці, Міжнародний валютний фонд, Департамент фіскальних справ, Матеріали семінару з питань державних фінансів, Об’єднаний Віденський Інститут, жовтень 2003 р. ОЕСР (1997): Бюджетне планування для майбутнього, OECD/GD (97), 178; адреса в Інтернет www.oecd.org/puma

Похожие работы

... за участю представників міністерств, відомств,органів державної виконавчої влади до 1 серпня розглядають доведені до них пропозиції і зауваження щодо проектованих показників зведеного та Державного бюджетів України на плановий рік. На підставі уточнених розрахунків доходів і видатків Мінфін складає наступний проект Державного бюджету України і до 15 серпня подає його на розгляд Кабінету Міністрів ...

... оптимальний розподіл видатків за окремими групами і галузями; 3. збалансування бюджету. Бюджетне планування починається з визначення можливого обсягу доходів. Достовірність їх планування забезпечує реальність бюджетного процесу. Оптимальність розподілу видатків визначається ефективністю використання бюджетних коштів з позицій забезпечення економічного зростання та соціальної гармонії у суспі ...

... в бюджетному механізмі, який розкриває конкретну цілеспрямованість бюджетних відносин на вирішення економічних і соціальних завдань. За допомогою бюджетного механізму бюджет практично використовується у вигляді інструменту державного регулювання економіки, стимулювання виробничих і соціальних процесів. Для регулювання економіки відбувається маневрування грошовими коштами держави. Тобто бюджетний ...

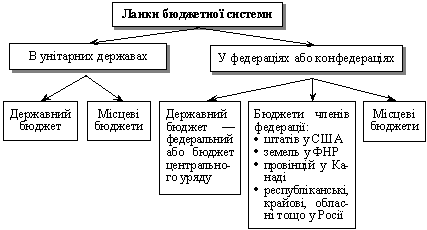

... не можлива без доступу до основних фінансових ресурсів держави, якими є бюджетні ресурси. В процесі розвитку держав формувались і поліпшувались бюджетні системи. На сьогодні в розвинених країнах існують дві форми державного устрою – унітарна (єдина, ціла) та федеративна. Бюджетні системи унітарних держав (Франція, Італія, Японія) складаються із державного та місцевих бюджетів, а бюджетні системи ...

0 комментариев