Навигация

Расчет экономической эффективности от предложенных инноваций

61516

знаков

12

таблиц

4

изображения

3.2 Расчет экономической эффективности от предложенных инноваций

Проанализируем возможные финансовые результаты от внедрения системы «Ресторатор» на предприятии. Для выполнения расчетов, воспользуемся методом экспертных оценок. В качестве экспертов, определяющих эффект от системы, выступали генеральный директор предприятия, коммерческий директор, главный бухгалтер, распространитель системы, имеющий опыт внедрения подобных продуктов на предприятиях области. Результат анализа представлен в таблице 25.

Из таблицы видно, что общий эффект от внедрения системы очень внушительный, причем изменения должны коснуться увеличения рентабельности, товарооборота и темпов роста товарооборота.

Таблица 10

Эффект от внедрения информационной системы «Ресторатор» на предприятии ООО «СиС Минус»

| Мероприятия, связанные с внедрением системы | Предполагаемые изменения в работе |

| Внедрение анализа персонального вклада в выручку и модуля системы «Чаевые» - оптимизация системы мотивации | Увеличение темпа роста товарооборота на 50% |

| Анализ доходности точек продаж, оптимизация ассортиментного перечня, анализ закупочных цен | Увеличение рентабельности по чистой прибыли 3% |

| Контроль работы барменов, официантов, продавцов через анализ движения товаров, внезапную выборочную ревизию, просмотр состояния склада | Увеличение товарооборота на 5% |

Более детальный прогноз изменения показателей прибыльности и рентабельности в связи с внедрением информационной системы «Ресторатор» представлен в таблице 11. Расчеты произведены с учетом того, что на данный момент проводится попытка пробного введения данной информационной системы; примем, что 2008 год – это год введения системы в действие.

Таблица 11

Анализ показателей прибыли и рентабельности после введения системы «Ресторатор» на предприятии| Показатели | 2005 г | 2006 г | 2007 г | 2009 г. прогноз | Изменение 2009 к 2007 гг. | |

| сумма | В % | |||||

| 1.Товарооборот, тыс. руб. | 14030 | 21846 | 25571 | 45772 | +20201 | +79% |

| Темп роста товарооборота цепной, % | - | 170 | 129 | 179 | +50 % | |

| 2. Прибыль от реализации, тыс. руб. | 2386 | 3576 | 6997 | 14237 | +7240 | +103% |

| 3. Себестоимость, тыс. руб. | 11644 | 18270 | 18574 | 31535 | +12961 | +70% |

| 5. Чистая прибыль тыс. руб. | 2123 | 3309 | 4724 | 9612 | +4888 | +103% |

| 6. Рентабельность продукции (отношение чистой прибыли к товарообороту),% | 15,0 | 15,0 | 18,0 | 21,0 | +3% | |

Примечание: все данные рассчитаны в сопоставимых ценах (ценах 2005 года).

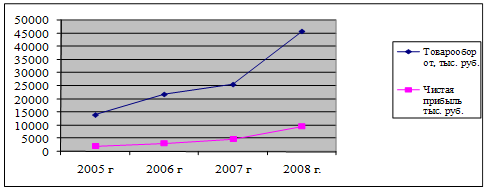

Графически изменение показателей товарооборота, чистой прибыли и рентабельности продукции показаны на рисунках 4 и 5

Рисунок 4 – Изменение прибыли и товарооборота на предприятии с учетом введения системы «Ресторатор»

Рисунок 5 – Изменение рентабельности продукции с учетом введения системы «Ресторатор»

Из рисунков 4 и 5 видно, что после введения системы «Ресторатор» показатели товарооборота, чистой прибыли и рентабельности резко вырастут, что говорит в пользу введения этой системы, но необходимо сопоставить выгоды с затратами – таблица 12.

Таблица 12

Экономический эффект от внедрения системы «Ресторатор» на предприятии (тыс.руб)

| Показатели | Сумма |

| Затраты на внедрение | 160 |

| Прибыль от внедрения | 5860 |

| Доход за год | 5700 |

Примечание к таблице 27:

Прибыль указана в ценах на конец 2007 года.

Прибыль от внедрения системы рассчитана исходя из таблиц 25,26, как разница между прибылью в 2007 и 2008 годах.

Затраты на внедрение системы складываются из:

затрат на программные модули – 80 тысяч рублей,

затрат на обучение персонала - 20 тысяч рублей,

затрат на обслуживание – 60 тысяч рублей в год.

Экономический эффект от внедрения системы «Ресторатор» на предприятии ООО «СиС Минус» - 5700 тысяч рублей в год.

Заключение

Управление предприятием во многом определяется умением руководства пользоваться инновациями, имеющимися на рынке. Управление малым предприятием также имеет ряд особенностей, одна из которых – большая зависимость от изменения факторов внешней среды. Помочь преодолеть эту зависимость могут инновации, в частности внедрение информационной системы. Информационные системы могут стать мощными инструментами для создания более конкурентоспособных и эффективных организаций. Информационные технологии могут использоваться, чтобы перепроектировать организации, трансформируя их структуру, область действия, средства сообщения и механизмы управления работой, трудовыми процессами, изделиями и услугами.

Проведенный анализ всех направлений деятельности предприятия выявил такие резервы совершенствования управления:

Низкая степень контроля работы персонала

Отсутствие эффективной системы мотивации

Отсутствие анализа персонального вклада в выручку

Отсутствие анализа персонального вклада в выручку

Отсутствие оперативного анализа основных показателей работы

Сезонность, неравномерность работы

Отсутствие управления ассортиментным перечнем

Отсутствие анализа закупочных цен

Отсутствие контроля за работой персонала

Неэффективное управление запасами

Все это обосновывает необходимость внедрения управленческих инноваций в работу предприятия.

Также в ходе исследования выяснено, что имеющихся средств на предприятии недостаточно, для того, чтобы решить такие задачи, существует необходимость в использовании управленческих инноваций – внедрении информационной системы. В результате анализа всех характеристик всех имеющихся на рынке информационных систем была выбрана система «Ресторатор» как наиболее приемлемая по цене и позволяющая решить все основные управленческие задачи.

Данная система сможет решить такие задачи:

1. Мотивация персонала на более эффективную работу через

анализ персонального вклада в выручку.

2. Мотивация персонала на повышение качества обслуживания посетителей.

3.Анализ доходности точек продаж.

4. Анализ закупочных цен.

5. Контроль работы бармена через анализ движения товара.

6. Контроль работы бармена через внезапную выборочную ревизию.

7.Контроль добросовестности работы персонала через просмотр состояния склада.

8.Оптимизация складских запасов.

Решение перечисленных задач скажется на результатах деятельности предприятия следующим образом:

Увеличение товарооборота на 79%,

Рост прибыли на 103%,

Увеличение рентабельности продукции на 3%.

Общий экономический эффект от внедрения системы «Ресторатор» на предприятии в расчете на год – 5700000 рублей.

Список использованной литературы

1. Федеральный Закон от 24.07.2007 N 209-ФЗ"О развитии малого и среднего предпринимательства в Российской Федерации».

2. Андреева М. Сильное звено успеха// Экономика и жизнь.-2007.-№6.

3. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие. - М.:Инфра-М, 2004. – 346 с.

4. Бирман Л.А.Управленческие решения: Учебное пособие для вузов:- М.: Дело, 2004. – 312 с.

5. Басовский Л.Е. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности) / А.М. Лунева, А.Л. Басовский. – Учебное пособие / Под ред. Л.Е. Бесовского. – М.: ИНФРА – М, 2005. – 222 с.

6. Бросс А.А. Мотивация: ласковый кнут и жесткий пряник. Практическое пособие. – М.: Издательство Гревцова, 2007. – 204 с.

7. Волгин В.В. Индивидуальный предприниматель: Практическое пособие. – 6-е изд., перераб. и доп. – М.: Дашков и К, 2003. – 497 с.

8. Головань С.И. Бизнес-планирование: Учебное пособие. – Ростов-на-Дону: Феникс, 2002. – 320 с.

9. Грибов В.Д. Основы бизнеса: Учебное пособие. – М.: Финансы и статистика, 2002. – 160 с.

10. Дипроуз Д. Мотивация: Учебное пособие. - М.: Эскмо, 2007. – 112с.

11. Егорова Н.Е. Малые предприятия: предпринимательские стратегии и кооперация / М.А. Маренный. – М.: Кооперация Спутник +, 2004. – 199 с.

12. История предпринимательства в России: Курс лекций. – М.: Палео-тип: Логос, 2002. – 194 с.

13. Лапуста М.Г. Малое предпринимательство: Учебник / Ю.Л. Старостин. – М.: ИНФРА – М, 2004. – 453 с.

14. Лапуста М.Г. Предпринимательство: Учебное пособие. – М.: ИНФРА – М, 2004. – 241 с.

15. Лапуста М.Г. Индивидуальный предприниматель: Учебное пособие.– М.: ИНФРА – М, 2005. – 264 с.

16. Ложкин О.Б. Формула эффективности бизнеса. – М.: МГУП, 2000. – 150 с.

17. Менеджмент малого бизнеса: Учебник / Под ред. проф. М.М. Максимцова и проф. В.Я. Герфинкеля. – М.: Вузовский учебник, 2004. – 269 с.

18. Мелешко Г. Роль аттестационных комиссий в аттестации работников. // Одегов Ю.Г., Карташова Л.В. Управление персоналом: оценка эффективности: Учебное пособие для вузов. – М.: Экзамен, 2004. – 256 с.

19. Модели и методы управления персоналом: Российско-британское учебное пособие. / Под ред. Е.Б. Моргунова. – М.: ЗАО «Бизнес школа «Интел-Синтез», 2001. – 464 с.

20. Моргунов Е.Б. Управление персоналом: исследование, оценка, обучение: учебное пособие. – Изд.2-е, перераб. и доп. – // Управление персоналом , 2007 - № 4

21. Переяслова И.Г., Переяслова О. Информационные технологии в экономике: Учебное пособие. – М.: Дашков и К, 2008. – 215 с.

22. Полонский Ю.Д. Предприниматель без образования юридического лица. – М.: Ось-89, 2005. – 164 с.

23. Поддерегина Л.И. Внутрифирменное ценообразование в трансформационной экономике. // Наука – образованию, производству, экономике. Материалы Третьей межд. научно-технической конференции в 2 т.: Сб. ст. – Мн., 2006. – Т.2. – С. 130-132.

24. Пожидаева А. Алгоритм разработки кадровой политики предприятия. // Кадровик. Управление персоналом. – 2006. – № 2. – С. 71.

25. Психология управления персоналом: Пособие для специалистов, работающих с персоналом. / Под ред. А.В. Батаршева, А.О. Лукьянова. – М., 2005. – 624 с.

26. Робертс Г. Рекрутмент и отбор. Подход, основанный на компетенциях. – М.: Управление персоналом, 2006. – 78с.

27. Савкова Е. Манипулирование в менеджменте. // Кадровик. Управление персоналом. – 2007. – № 11, 12. – С.74.

28. Самоукина Н.В. Управление персоналом: российский опыт. – СПб.: Питер: Питер принт, 2003. – 236 с.

29. Сорокина Л.А. Менеджмент в малом бизнесе: учебное пособие для вузов. – М.: ЮНИТИ – ДАНА, 2004. – 142 с.

30. Управление бизнесом: Экспресс-курс для деловых людей / Авт.-сост. Г.В. Щекин. – 4-е изд. Стереотип. – Краснодар: МАУП, 2004. – 232 с.

31.

32. Хигир Б.Ю. Нетрадиционные методы подбора и оценки персонала. - Издание 2-е, дополненное и переработанное. – М.: Управление персоналом, 2006. – 84с.

33. Шапиро С.А. Мотивация и стимулирование персонала. – М.: ГроссМедиа, 2005. – 224 с.

34. Шнайдер Б., Шмитт Н. Персонал для организации: научный подход к поиску, отбору, оценке и удержанию сотрудников. Издание 2-е, дополненное и переработанное. – М.: Управление персоналом, 2006. – 98с.

Похожие работы

... деятельности они значительно уступают предприятиям частной формы собственности. ГЛАВА III РАЗРАБОТКА МЕТОДОВ ОПРЕДЕЛЕНИЯ РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ 3.1. Обоснование резервов повышения эффективности инновационной деятельности и их классификация Технический уровень и эффективность промышленного производства в будущем определяются ...

... *100% Результаты анализа динамики рентабельности позволяют сделать вывод о том, что к 2006 году предприятие повысило уровень рентабельности бизнеса. 2.2 Анализ системы управления персоналом в ООО «Евросеть-Санкт-Петербург» Проанализируем кадровую политику салона. Штатное расписание представлено в таблице 21. Таблица 21 - Штатное расписание салона «Евросеть» на Садовой ул.,33 ...

... (фондов) 718532 3.Оборотный капитал (оборотные средства) 23307 (материальные затраты на производство 775 литров воды) Итого инвестиций 741839 Предприятие ЗАО «Королевская вода» для реализации инвестиционного проекта по внедрению нового вида продукции берёт кредит в банке в размере 740000 рублей. Процент по кредиту – 23%. Расчёт заработной платы персонала предприятия Расчёт ...

... faber) 8. Скиданов В.К.Инновационная деятельность малых предприятий. Перспективы и роль в развитии российской экономики // Актуальные проблемы управления –М., 2004. – Вып. 1. – 232с. 9. Цыганов А.Г.Инновации в малом бизнесе (Институциональный аспект) // Инновационная экономика России. – 2003. – Дек./Февр. – С168. 10. . http://innovbusiness.ru/ 11. http://www.inno.ru/projects/current.php?b& ...

0 комментариев