Навигация

Кредитование физических лиц

55099

знаков

3

таблицы

1

изображение

2. Кредитование физических лиц

2.1 Порядок разработки кредита и его реализацияМногообразие клиентской базы предопределяет сложную структуру кредитного портфеля Банка и оказывает влияние, прежде всего, на продуктовый ряд. Нацеленность на комплексность обслуживания влечет за собой создание самого широкого спектра услуг, банковских продуктов и инструментов для всех целевых групп потребителей. Банк проводит процентную политику, основанную на экономической эффективности кредитных операций и поддержании необходимого уровня процентной маржи, учете рыночной конъюнктуры.

За счет повышения гибкости условий кредитования, расширения продуктового ряда, учета индивидуальных потребностей клиента планируется повысить конкурентоспособность кредитных продуктов банка. Будет обеспечена доступность кредитов для максимального числа платежеспособных заемщиков при эффективной рекламной поддержке. При предоставлении кредита особое внимание будет уделяться консультированию и оказанию дополнительных услуг клиентам Банка.

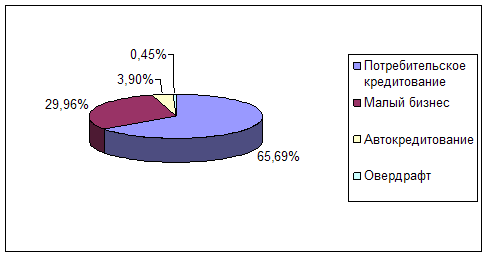

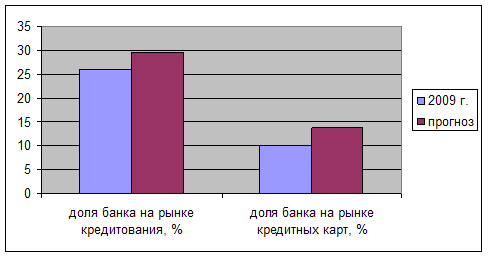

По мере стабилизации экономической ситуации в стране и роста платежеспособного спроса населения планируется увеличить долю кредитов физическим лицам в кредитном портфеле банка за счет наращивания объемов предоставляемых кредитов и услуг, позволяющих удовлетворить возрастающие потребности населения. Банк предполагает повысить свою долю на рынке кредитования населения до 30%. Рост кредитного портфеля будет происходить за счет увеличения объемов потребительского кредитования на неотложные нужды, а также кредитования на покупку, строительство и реконструкцию жилья. Получит дальнейшее развитие овердрафтное кредитование по карточным счетам клиентов.

Продвижение новых продуктов и банковских услуг осуществляется с учетом потребностей различных возрастных и социальных групп населения в кредитах: на образовательные цели; на потребительские цели для молодых семей; на покупку потребительских товаров и неотложные нужды под заклад золотых слитков и монет из драгоценных металлов; на покупку жилья на финансируемых банком объектах жилищного строительства; на различные цели работникам финансово устойчивых предприятий и организаций под корпоративные гарантии. В рамках реализации федеральных программ, а также региональных программ Томской области банк будет сотрудничать с местными органами власти по расширению ипотечного кредитования населения. Учитывая повышение деловой активности населения в сфере малого бизнеса, особое внимание уделено операциям кредитования частных предпринимателей.

Лимит самостоятельного кредитования на одного ссудозаемщика определяется сектором рисков банка на основании предложений Управления кредитования, исходя из следующих показателей деятельности отделения:

- использование лимитов, установленных на предыдущий квартал;

- динамики показателей кредитования (объемов выдачи, уровней срочной, просроченной задолженности);

- выполнение показателей бизнес-плана;

- оценки профессиональных качеств кредитных работников;

- результатов проверок кредитной работы в Отделении;

- исполнение Отделением инструктивных материалов ЦБ РФ, СБ РФ.

Кредиты в пределах установленного лимита самостоятельного кредитования рассматриваются и выдаются Отделением самостоятельно после утверждения на Комитете Отделения. Кредиты, превышающие установленный лимит, после утверждения на Комитете Отделения, предоставляются на рассмотрение в Управление кредитования Банка.

Решением Комитета Банка возможны 3 варианта взаимодействия Банка с заемщиком:

- разрешается заключение кредитного договора с клиентом;

- на определенный срок для значимых клиентов Отделения устанавливается самостоятельный лимит индивидуального кредитования. В пределах этого срока и лимита Отделение вправе заключать кредитные договора самостоятельно;

- не разрешается заключать кредитные договора с клиентом.

Самостоятельный лимит индивидуального кредитования устанавливается только для клиентов Отделения, удовлетворяющих одновременно следующим условиям:

· наличие положительной кредитной истории в банке;

· среднемесячный кредитовый оборот по расчетному счету в банке (без учета предоставленных кредитных ресурсов) за последние 6 месяцев и планируемый среднемесячный кредитовый оборот по расчетному счету в банке в течении срока действия кредитного договора сопоставим с суммой полученных заемщиком кредитных ресурсов;

· использование заемщиком других продуктов и услуг, предлагаемых банком (приобретение векселей банка, инкассация).

Ограничения, устанавливаемые на кредитный портфель. Оптимальное соотношение остатка ссудной задолженности к работающим активам банка устанавливается в размере не выше 50 % и определяется исходя из утвержденного годового Бизнес-плана банка. Это соотношение может пересматриваться только при изменении Бизнес-плана. При превышении данного соотношения на 10 % Управление кредитования Банка извещает Отделение о достижении предельной границы соотношения, после чего все лимиты самостоятельного кредитования, установленные для их прекращают свое действие.

В целях создания диверсифицированного кредитного портфеля устанавливаются дополнительные ограничения на кредитные операции банка.

2.2 Проблемы повышения эффективности банковского обслуживания физических лиц

Одной из приоритетных задач для коммерческого банка является повышение эффективности обслуживания своих клиентов. Решение этой задачи в значительной степени определяется следующим:

Во-первых, требуется донести информацию об услугах банка как можно большему числу действующих и потенциальных клиентов банка. Эта информация должна быть по возможности актуальной и доступной в любое время обращения к ней на сайт ИП. Для поиска необходимой информации должна быть реализована удобная поисковая функция.

Во-вторых, сам состав информации должен быть максимально полным, т.е. отражать как перечень полной номенклатуры услуг банка для своих клиентов и партнёров, так и множество другой информации, так или иначе связанной с работой банка.

В-третьих, информация должна быть представлена в структурированном, легко читаемом виде и сопровождаться при необходимости иллюстративным или графическим материалом.

В-четвёртых, пользователю этой информации должна быть предоставлена возможность, напрямую обращаться к представителям или к службам банка для оперативного решения возникающих вопросов, а также для осуществления других видов On-line взаимодействия.

В-пятых, вся информация, связанная с информационным обслуживанием клиентов, должна накапливаться и соответствующим образом обобщаться с целью улучшения планирования работы с существующими и потенциальными клиентами и партнёрами[6].

Один из важнейших технологических факторов розничного банковского бизнеса - физическая доступность услуг для клиента, которую обеспечивают[7]:

1) филиалы, отделения и дополнительные офисы банка, где клиент может получить нужный ему сервис, а также торговые точки, где тоже можно получить необходимые кредиты;

2) банкоматы, «конвертные вклады», эквайринг в торговых точках, где взаимодействие с клиентами осуществляет «механический банкир»;

3) интернет-обслуживание физических лиц («электронный банкир»).

Когда речь заходит о роли автоматизации в развитии розничного обслуживания, то, как правило, подразумевается использование именно «механических банкиров», но их возможностями далеко не исчерпывается арсенал высоких технологий. Так, если кредитное учреждение делает акцент на привлечении средств, особая роль отводится именно филиальной сети. Поскольку для наших сограждан банковский вклад - это совсем не простое и даже рискованное предприятие, то в первую очередь их надо убедить, что банку можно доверять, что хранить в нем деньги удобно, надежно и выгодно и что различные банковские сервисы открывают для клиентов новые возможности. Это может сделать только человек. Приходя в банк по чьей-то рекомендации, вкладчик на основании диалога с персоналом офиса принимает решение о том, стоит ли ему сотрудничать с этим кредитным учреждением и в каких масштабах. На первых порах он будет общаться с банком «очно», и только впоследствии, возможно, начнет пользоваться другими видами сервиса - механическими или электронным, по-прежнему продолжая консультироваться с сотрудниками банка (операционистом, сотрудником клиентской службы или куратором). Поэтому при обслуживании физических лиц нужна сеть дополнительных офисов, плотность которой должна обеспечивать необходимый уровень удобства для клиентов. Интернет-обслуживание физических лиц занимает в настоящее время третье место в розничном банковском бизнесе вслед за услугами «механических банкиров». Пока услуги «электронного банкира» не очень востребованы населением, особенно в региональных банках. Однако значимость его неоспорима при работе с менеджментом корпоративных клиентов, а в перспективе и со всеми остальными частными лицами.

Главная проблема при создании территориальной сети банка - обеспечение работы по единой технологии во всех филиалах и отделениях. При этом надо помнить, что:

· политика розничного обслуживания определяется, как правило, в едином центре - головном офисе или региональном управлении банка;

· нужно предоставить клиенту возможность получать необходимые ему услуги в разных отделениях банка (известно, что физические лица предпочитают общаться с банком очно);

· каналы связи в большинстве российских регионов (в основном это обычные телефонные линии) имеют ограниченную пропускную способность;

· квалификация персонала в территориально удаленных подразделениях ниже, чем в центральном или региональном офисе (как правило, в небольших городах и населенных пунктах).

Сегодня можно констатировать, что создана целая индустрия автоматизации работы банка с физическими лицами. Профессиональные разработчики специализированных программных продуктов стараются учитывать сегодняшнюю конъюнктуру розничного банковского бизнеса и автоматизируют различные его направления.

Базы данных и алгоритмы работы системы автоматизации розничных банковских услуг RS-Retail, применяемые в некоторых больших коммерческих банках обеспечивают одновременное обслуживание большого количества клиентов и высокую скорость работы. Для этого в системе реализованы:

· автоматическое выполнение процедур обслуживания физических лиц (обработка договоров, заключенных с частными вкладчиками; начисление и причисление процентов за использование средств; расчет и перерасчет процентов в соответствии с требованиями Положения Банка России «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета» от 26 июня 1998 г. N 39-П);

· массовое проведение операций по счетам вкладчиков - предусмотрена возможность объединять счета в группы для последующего выполнения по каждой группе типовых операций, определенных условиями договора;

· многофункциональный механизм гибкой настройки операций и эргономичный интерфейс, обеспечивающий высокую скорость обслуживания (каждая операция регламентирована по шагам, и пользователи работают в заранее определенных рамках - им не нужно задумываться об очередности и корректности выполнения действий).

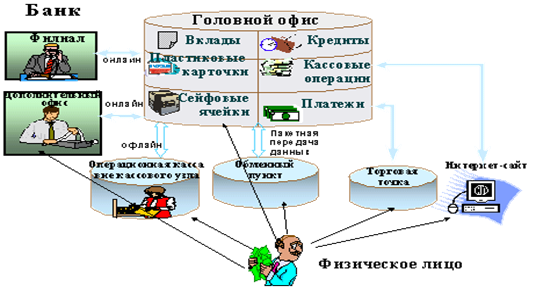

Наращивая объем операций, связанных с предоставлением розничных банковских услуг, кредитному учреждению предстоит позаботиться о создании сети дополнительных офисов, операционных касс и обменных пунктов, а также обеспечить возможность удаленного управления счетами через Интернет. Четкая работа всех подразделений, участвующих в процессе обслуживания физических лиц, немыслима без организации оперативного обмена данными (Приложение А).

В системе ИТ-банков предусмотрены различные технологии информационного обмена между подразделениями:

· онлайн - взаимодействие осуществляется в рамках единой централизованной базы данных в режиме реального времени;

· офлайн - файловый обмен информацией с выполнением репликации данных или без него.

Права доступа к счетам (в том числе и других филиалов) гибко регулируются по видам счетов, операциям и пользователям. Механизмы распределения прав доступа позволяют гибко настроить рабочие места сотрудников банка в соответствии с их должностными инструкциями.

С точки зрения кредитных учреждений, розничные клиенты - это та аудитория, на примере которой преимущества интернет-обслуживания проявляются особенно ярко. В самом деле: клиентов много, но объем операций каждого невелик. Прибыли они приносят меньше, чем юридические лица, поэтому крайне желательно снизить операционные расходы. Вот здесь-то интернет-обслуживание даст фору традиционным видам услуг и системам класса «клиент-банк». Да и обходятся интернет-приложения дешевле, поскольку не требуют установки и сопровождения программного обеспечения на стороне клиента. И хотя доля пользователей систем интернет-банкинга в российском обществе невелика, но если даже они составляют всего 1 % населения страны, то, учитывая общую численность ее жителей, это довольно внушительный рынок.

Многие банки до сих пор рассматривают интернет-обслуживание физических лиц как экспериментальное направление и не планируют серьезных капиталовложений в эту сферу деятельности. Поэтому в настоящее время актуально относительно недорогое компактное решение, с помощью которого можно предоставлять клиентам стартовый набор необходимых услуг. По мере увеличения клиентской базы и роста потребностей клиентов, функционал системы будет расширяться[8].

Одно из самых существенных достоинств средств автоматизации дистанционного розничного обслуживания - удобство их применения. Если интернет-сервис окажется некомфортным, а освоить его будет нелегко, то им просто никто не воспользуется. Обычно при создании приложения прежде всего определяют, на какую аудиторию оно рассчитано, и в зависимости от этого разрабатывают его идеологию и пользовательский интерфейс. Во-первых, далеко не каждый человек знаком с бухгалтерскими понятиями и терминами. Во-вторых, потенциальный клиент, конечно, должен иметь навыки работы с компьютером, но не обязан ориентироваться в море нормативно-законодательных документов, требования которых соблюдает в своей работе банк.

Эффективность и прибыльность розничного банковского бизнеса во многом определяются применяемыми в этой сфере информационными технологиями. Гибкие и многофункциональные программные продукты «R-Style Softlab» обеспечивают комплексную автоматизацию обслуживания физических лиц в любом кредитном учреждении независимо от его масштаба, филиальной структуры, номенклатуры и объема выполняемых операций. Кроме того, наши разработки устремлены в будущее, поскольку в них используются новейшие сетевые решения и современные средства коммуникаций, позволяющие розничным клиентам управлять своими счетами, что называется, не выходя из дома.

В Томских коммерческих банках функционирует отдел информатики и автоматизации, который занимается проектированием, разработкой и сопровождением информационно-программного обеспечения, а также он контролирует внедрение и эксплуатацию разработанных программных продуктов по всем отделам банка. Кроме того данный отдел вносит предложения по внедрению современных усовершенствованных программ.

На сегодняшний день банки используют следующие программы:

· программный комплекс «Финансовый стратег», который предназначен для высшего звена финансовых руководителей, а также подразделений, занимающихся управлением финансами. Данная программа обеспечивает решение основных стратегий и целевых задач банка по управлению активами и пассивами.

· «Банковский аналитик», эта программа предназначена для финансово-экономических служб банка, которые занимаются кредитованием юридических лиц, и позволяет оценить финансово экономическое состояние заемщиков, рассчитать показатели эффективности инвестиционного проекта, разработать технику – экономическое обоснование кредита.

Заключение

Банки и другие кредитные организации играют чрезвычайно важную роль в экономической жизни общества. Обеспечение стабильности банковской системы представляет значительный интерес для общества и является одной из важных функций государства, осуществление которой связано с решением задач укрепления правопорядка в сфере банковской деятельности. Кредит – это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, передаваемой во временное пользование. Банковское кредитование осуществляется при строгом соблюдении принципов кредитования:

· возвратность и срочность кредитования;

· дифференцированность кредитования;

· обеспеченность кредита;

· платность банковских ссуд;

· целевой характер кредита.

«Золотое» банковское правило гласит, что величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств. Нарушение этого основного принципа и приводит к банкротству банка. Поэтому совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как макроэкономические интересы, так и интересы на микроуровне обоих субъектов кредитной сделки – банка и заемщика.

Эффективность и прибыльность розничного банковского бизнеса во многом определяются применяемыми в этой сфере информационными технологиями. Гибкие и многофункциональные программные продукты обеспечивают комплексную автоматизацию обслуживания физических лиц в любом кредитном учреждении независимо от его масштаба, филиальной структуры, номенклатуры и объема выполняемых операций. Кроме того, наши разработки устремлены в будущее, поскольку в них используются новейшие сетевые решения и современные средства коммуникаций, позволяющие розничным клиентам управлять своими счетами, что называется, не выходя из дома.

Глоссарий

| № | Понятие | Определение |

| 1. | Кредит | предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений |

| 2. | Перераспределительная функция кредита | в условиях рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного насоса, откачивающего временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие, в частности, более высокую прибыль |

| 3. | Экономия издержек обращения | реализация этой функции непосредственно вытекает из экономической сущности кредита, источником которого выступают, в том числе финансовые ресурсы, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов |

| 4. | Ускорение концентрации капитала | процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования |

| 5. | Обслуживание товарооборота | в процессе реализации этой функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги |

| 6. | Ускорение научно-технического прогресса | нормальное функционирование большинства научных центров (за исключением находящихся на бюджетном финансировании) немыслимо без использования кредитных ресурсов |

| 7. | Кредит | это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, передаваемой во временное пользование |

| 8. | Кредитные операции | отношения между кредитором и заемщиком по предоставлению последнему определенной суммы денежных средств на условиях возвратности, срочности и платности |

| 9. | Банковское законодательство | специфическое структурное образование в системе российского законодательства, в которое входят нормы различных отраслей права, регулирующих разнообразные аспекты деятельности кредитно-банковской системы |

Список использованных источников

1. Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» // Гарант. – 2009.

2. Федеральный закон от 25 февраля 1999 г. N 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций» // Гарант. – 2009.

3. Приказ ЦБ РФ от 18.06.1997 № 02-263 «Об утверждении правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, и дополнений и изменений к плану счетов бухгалтерского учета в кредитных организациях Российской Федерации» // Гарант. – 2009.

4. Указание ЦБ РФ от 24.10.1997 № 7-У «О порядке составления и предоставления отчетности кредитными организациями в Центральный Банк Российской Федерации» // Гарант. – 2009.

5. Инструкция ЦБ РФ от 01.10.1997 г. № 1 «О порядке регулирования деятельности банков» // Гарант. – 2009.

6. Инструкция ЦБ РФ № 86-И, ГТК РФ № 01-23/26541 от 13.10.1999 «О порядке осуществления валютного контроля за поступлением в Российскую Федерацию выручки от экспорта товаров» // Гарант. – 2009.

7. Инструкция ЦБ РФ № 65 от 11.09.1997 «О порядке осуществления надзора за банками, имеющими филиалы» // Гарант. – 2009.

8. Инструкция ЦБ РФ № 17 от 01.10.1997 «О составлении финансовой отчетности» // Гарант. – 2009.

9. Инструкция ЦБ РФ № 62а от 30.06.1997 «О порядке формирования резерва на возможные потери по ссудам» // Гарант. – 2009.

10. Положение ЦБ РФ № 2-П от 12.04.2001 «О безналичных расчетах в Российской Федерации» // Гарант. – 2009.

11. Положение № 56 от 25.03.1997 «О порядке ведения кассовых операций в Кредитных организациях на территории Российской Федерации» // Гарант. – 2009.

12. Положение № 14-П от 05.01.1998 «О правилах организации наличного денежного обращения на территории Российской Федерации» // Гарант. – 2009.

13. Положение № 244 от 01.03.1996 «О порядке проведения операций по списанию средств с корреспондентских счетов (субсчетов) кредитных организаций» // Гарант. – 2009.

14. Положение ЦБ РФ от 28 августа 1997 г. № 509 «Об организации внутреннего контроля в банках» // Гарант. – 2009.

15. Положение ЦБ РФ № 39-П от 26.06.1998 «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета» // Гарант. – 2009.

16. Письмо ЦБ РФ от 04.06.96 № 25-1-601 «О методических рекомендациях по проверке кассовой работы» // Гарант. – 2009.

17. Письмо ЦБ РФ № 139-Т от 27.07.2000 «О рекомендациях по анализу ликвидности кредитных организаций» // Гарант. – 2009.

18. Положение ЦБ РФ «Об обязательных резервах кредитных организаций, депонируемых в Центральном банке Российской Федерации», от 30 марта 1996 г. N 02-77 // Гарант. – 2009.

19. Указание ЦБР от 20 октября 1998 г. № 383-У «О порядке совершения юридическими лицами - резидентами операций покупки и обратной продажи иностранной валюты на внутреннем валютном рынке Российской Федерации» // Гарант. – 2009.

20. Указание ЦБР от 14 ноября 2001 г. № 1050-У «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке» // Гарант. – 2009.

21. Временный порядок открытия и ведения расчетных, текущих и бюджетных счетов юридических лиц в учреждениях Сберегательного банка Российской Федерации (Сбербанка России) от 24 апреля 1997 г. N 199-р // Гарант. – 2009.

22. Порядок составления аудиторского заключения о достоверности бухгалтерской отчетности кредитной организации, подготовленной по итогам деятельности за год» (Одобрено Экспертным комитетом при ЦБР по банковскому аудиту 8 сентября 1998 г., Протокол N 4) // Гарант. – 2009.

23. Анализ экономики. Страна, рынок, фирма / Под ред. проф. В.Е. Рыбалкина.- М.: Междунар. отношения, 2001. - 304 с.

| 24. Банки и банковское дело / Под ред. И.Т. Балабанова. - СПб: Питер, 2000. - 256 с. 25. Банковское дело / Под ред. В. И. Колесникова, Л. П. Кроливецкой. – М.: Финансы и статистика, 2001. – 464 с. 26. Банковское дело / Под ред. О.И. Лаврушина. - М.: Финансы и статистика, 2000. – 456 с. 27. Батракова Л. Г. Экономический анализ деятельности коммерческого банка. – М.: Логос, 2001. – 344 с. |

28. Усоскин В. М. Современный коммерческий банк: управление и операции. – М.: «Все для вас», 2002. – 654 с.

| 29. Фабричнов С. А., Сысоева Е. В., Затонских И. Т. Деньги, банки и банковские операции. – Воронеж: «Инфа», 2002. – 543 с. |

30. Чекмарева Е. Н. Лизинговый бизнес. – М.: «Экономика», 2004. – 217 с.

Приложение А

Схема информационного обмена в розничном банковском обслуживании

[1] Чекмарева Е. Н. Лизинговый бизнес. – М.: Экономика, 2004. – С. 4.

[2] Фабричнов С. А., Сысоева Е. В., Затонских И. Т. Деньги, банки и банковские операции. – Воронеж: Инфа, 2002. – С. 5.

[3] Усоскин В. М. Современный коммерческий банк: управление и операции. – М.: Все для вас, 2002. – С. 6.

[4] Банки и банковское дело / Под ред. И.Т. Балабанова - СПб: Питер, 2000. - С. 9.

[5] Анализ экономики. Страна, рынок, фирма / Под ред. проф. В.Е. Рыбалкина.- М.: Междунар. отношения, 2001. - С. 9.

[6] Батракова Л. Г. Экономический анализ деятельности коммерческого банка. – М.: Логос, 2001. – С. 8.

[7] Банковское дело / Под ред. О. И. Лаврушина. - М.: Финансы и статистика, 2000. – С. 8.

[8] Банковское дело / Под ред. В. И. Колесникова, Л. П. Кроливецкой. – М.: Финансы и статистика, 2001. – С. 7.

Похожие работы

... средств со счета гарантийного депозита мемориальным ордером учреждением банка в случае непогашения задолженности по кредиту в установленные кредитным договором сроки [25]. 2.4 Анализ кредитования физических лиц в ОАО «Белинвестбанк» Залогом успеха в реализации кредитной политики являются правильно сформированный кредитный портфель и проводимые на его основе кредитные операции банка. ...

... части работы проведем анализ организации работы коммерческого банка по кредитованию физических и физических лиц на примере конкретного банка – ООО «Хоум Кредит энд Финанс Банк». 2. Технология кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк» 2.1 Организационно-экономическая характеристика банка С самого начала своего развития корпоративный и розничный бизнес эмитента строился ...

... факты предоставления поддельных документов или недоставерных сведений; если платежеспособность Заемщика или предоставленное обеспечение возврата кредита не удовлетворяет требованиям Правил кредитования физических лиц учреждениями Сбербанка России. О принятом решении кредитный инспектор сообщает клиенту,делает соответствующую отметку в журнале регистрации заявлений и на заявлении клиента и ...

... Агарков М.М. Основы банковского права М., 1994. с.57 ГЛАВА 2. ПОРЯДОК КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ И СПОСОБЫ ОБЕСПЕЧЕНИЯ ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ ПО КРЕДИТНОМУ ДОГОВОРУ 2.1. Услуги сбербанка и виды предоставляемых кредитов Дополнительный офис (универсального) №4451/031 Балезинского отделения является единственным отделением сбербанка, который обслуживает население Кезского района Удмуртской ...

0 комментариев