Навигация

Кредитная политика Сбербанка России

51222

знака

3

таблицы

0

изображений

2.1. Кредитная политика Сбербанка России

В современных условиях рыночной экономики особое значение имеют социальные программы. Активную роль в осуществлении этих программ играют учреждения Сберегательного Банка как звенья кредитной системы, наиболее близкие к потребностям граждан.

В Сберегательном Банке аккумулируется значительная часть денежного оборота.

Важной формой участия Сберегательного Банка в осуществлении социальной программы является кредитование потребительских нужд граждан. Очевидно, что кредиты дают возможность населению увеличивать расходы на индивидуальное жилищное строительство или другие инвестиционные затраты и на текущие потребности. Одновременно нельзя основываться только на одной социальной функции потребительского кредита. Кредит должен развиваться на здоровой экономической основе с учетом природы кредитных отношений. Поэтому необходимо добиться оптимального сочетания экономической природы потребительского кредита и его социальной направленности с учетом условий, которые отвечают развитию рыночных отношений.

Сбербанк России на сегодняшний день занимает лидирующую позицию по объемам привлеченных ресурсов частных клиентов и, рассматривая работу с частными клиентами как основной источник формирования ресурсной базы и комиссионных доходов, и учитывая перспективы роста рынка кредитования физических лиц, банк стремится сохранить лидирующую роль на рынке банковских продуктов и услуг для физических лиц. Принимая во внимание обострение конкуренции на рынке розничных банковских услуг для частных клиентов, повышение требований граждан к стандартам качества и технологиям, банк рассматривает задачу повышения качества банковского сервиса и обеспечения каждого клиента широким спектром банковских услуг как приоритетную, стремясь стать «домашним» банком для частных клиентов всех социальных и возрастных групп.

Выдача ссуд - один из основных и традиционных видов банковских операций.

Основные направления кредитной и процентной политики банка определяются Советом директоров Сберегательного банка РФ в соответствии с законодательством РФ, нормативными документами Центрального Банка России. Координацию кредитной работы и принятие решений о выдаче кредитов (или их пролонгации) осуществляет кредитно-инвестиционный комитет - постоянный рабочий орган банка, действующий в соответствии с Положением о кредитно – инвестиционном комитете.

Предоставление банком кредитов основывается на учете необходимых потребностей заемщиков в заемных средствах, наличии достаточных гарантий для своевременного их возврата. Банк предоставляет кредиты в пределах собственного капитала и привлеченных средств, обеспечивая сбалансированность размещаемых и привлекаемых ресурсов по срокам и объемам.

Сбербанк традиционно предоставляет потребительские кредиты населению: краткосрочные и долгосрочные.

Одним из территориальных подразделений Сберегательного банка РФ является Московский Банк, который имеет 34 отделения и 755 филиалов. Работа учреждений Московского банка Сбербанка России по кредитованию населения в 2007 году, особенно во второй половине года была осложнена финансовой ситуацией в стране, в связи с чем, дважды в течение года операции по предоставлению кредитов физическим лицам приостанавливались.

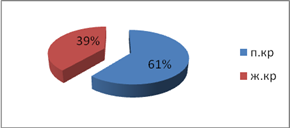

В целом кредитованием физических лиц в рублях и в валюте занимаются все отделения Сбербанка России, а рублевые кредиты выдают все филиалы. В течение 2007 г. учреждениями Сбербанка России в г. Москве было выдано: 6045 рублевых кредитов на сумму 74,5 млн. рублей, в т.ч.

- на приобретение, строительство и реконструкцию объектов недвижимости – 160 кредитов на сумму 7,9 млн. рублей;

- на неотложные нужды – 5 885 кредитов на сумму 66,6 млн. рублей;

- 180 валютных кредита на сумму 10 368 тыс. долларов США, в т. ч.:

- на приобретение, реконструкцию и строительство объектов недвижимости – 342 кредита на сумму 2 559,7 тыс. долларов США;

- на неотложные нужды – 1 838 кредитов на сумму 7 808,2 тыс. долларов США;

Сумма выданных в 2007 году рублевых кредитов снизилась по сравнению с 2006 г. в 3,3 раза, валютных кредитов – в 3,2 раза, что обусловлено в значительной степени ограничениями на осуществление операций по кредитованию и повышением процентных ставок по кредитам.

Анализ структуры кредитов, выданных населению, показывает, что наибольшим спросом продолжают пользоваться кредиты на неотложные нужды, которые составляют по рублевым кредитам 89% от суммы выданных рублевых кредитов, по валютным кредитам –75,3% от суммы выданных валютных кредитов. Пользовались спросом кредиты на неотложные нужды, предоставляемые под заклад ценных бумаг. За отчетный период населению было предоставлено 126 кредитов на сумму 5 млн. рублей. Но в результате «обвала» рынка ценных бумаг данный вид кредита не получил должного развития. За 2007 год сумма доходов в Сбербанке РФ от кредитования населения составила 99,7 млн. рублей.

Похожие работы

... факты предоставления поддельных документов или недоставерных сведений; если платежеспособность Заемщика или предоставленное обеспечение возврата кредита не удовлетворяет требованиям Правил кредитования физических лиц учреждениями Сбербанка России. О принятом решении кредитный инспектор сообщает клиенту,делает соответствующую отметку в журнале регистрации заявлений и на заявлении клиента и ...

... : Концепция развития Сбербанка России до 2005года. // http:www.sbrf.ru/concept/2005 c 00.htm РецензияНа дипломную работу по теме: «Совершенствование деятельности коммерческого банка по кредитованию населения» выполненную студентом факультета «Банковское дело» ВШБ ТГУ Абрамовым Василием Анатольевичем.Рассматриваемая Абрамовым Василием Анатольевичем тема является ...

... Агарков М.М. Основы банковского права М., 1994. с.57 ГЛАВА 2. ПОРЯДОК КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ И СПОСОБЫ ОБЕСПЕЧЕНИЯ ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ ПО КРЕДИТНОМУ ДОГОВОРУ 2.1. Услуги сбербанка и виды предоставляемых кредитов Дополнительный офис (универсального) №4451/031 Балезинского отделения является единственным отделением сбербанка, который обслуживает население Кезского района Удмуртской ...

... лиц российских банков с позиции текущей ситуации в банковском секторе Обеспечение развития потребительского кредитования – вопрос большой важности, одна из стратегических задач деятельности многих коммерческих банков. Совершенствование организации потребительского кредита в современных условиях является важной проблемой, решение которой позволит повысить платежеспособный спрос населения, ...

0 комментариев