Навигация

Лизинговые операции в Республике Казахстан

151951

знак

3

таблицы

2

изображения

2. Лизинговые операции в Республике Казахстан

2.1 Анализ лизинговой деятельности банков второго уровня

В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по кредитованию реального сектора экономики, включая малый бизнес и сельское хозяйство. Весомая роль в решении этих вопросов отводится использованию финансового лизинга, благодаря которому предприятия имеют возможность получать необходимую финансовую и материальную поддержку для технического перевооружения производства, даже при отсутствии и них залогового имущества.

Однако пока отмечается некоторая пассивность банков второго уровня в финансировании лизинговых сделок, которую можно объяснить несколькими обстоятельствами. Во-первых, банки ведут многоплановую деятельность с учетом собственной кредитной политики, которая не всегда может включать вопросы финансового лизинга.

Во-вторых, определенная часть банков по-прежнему предпочитает получать доходы от операций, не связанных с финансированием производственной деятельности. А отсутствие четких процедур организации и проведения лизинга в различных отраслях производства пока не позволяет банкам разработать соответствующие стандарты его обслуживания и определить эффективность своего участия в них. Проведение лизинговых сделок пока сопряжено с множеством дополнительных формальностей. В их числе требование о государственной регистрации договора финансового лизинга движимого имущества, выполнение условий по сертификации и стандартизации приобретаемого оборудования, когда оно поступает из-за рубежа, проблемы правильного отражения в бухгалтерском учете объекта лизинга. Значителен и круг участников (прямых и косвенных) лизинговых отношений, от добросовестности и платежеспособности которых зависит выполнения цепочки обязательств. Но, несмотря на всевозможные сложности в оформлении документов, производители заинтересованы в участии в лизинговых сделках.

Кредитная активность коммерческих банков республики в целом достаточно высока и имеет постоянную тенденцию к увеличению. Значительная часть кредитов, выдаваемых банками, поступает в такие отрасли экономики, как промышленность и торговля. Их удельный вес в общем объеме кредитов экономике на первое августа текущего года составляет соответственно 33,4% и 29,8. Доля кредитов, выданных на эту дату субъектам малого предпринимательства, составляет 23,5%. В 2004году банками второго уровня было выдано кредитов на приобретение основных средств на сумму 27 717,6 млн. тенге, в 2005 году – на 40 954,8 млн. тенге, а на 1 августа 2006 года – на 57 216,2 млн. тенге. Удельный вес кредитов, предоставленных на пополнение оборотных средств предприятий, за эти же годы соответственно составил 61,5%, 64,4%, и более 63,5% [37].

По данным Министерства финансов, на обновление основных фондов предприятий потребуется не менее 800 млрд. тенге инвестиций, что почти в двое превышает объемы всех выданных банками кредитов за истекший год.

Степень износа оборудования на промышленных предприятиях составляет 40-70 % и выше. Ежегодно в республике обновляется лишь 0,8 – 1,2 основных производственных фондов, в то время как в развитых странах эти показатели составляют 6 - 8 %. Значительная часть инвестиций в основной капитал финансируется за счет собственных и привлеченных средств предприятий. Национальная банковская система в ближайшие годы объективно не имеет возможности полностью удовлетворить потребность экономики в кредитах. Капитал банковской системы, достаточный для обслуживания нормального воспроизводственного процесса, согласно мировой практике должен составлять 6 – 7 % от ВВП

Имеются и другие проблемы: отсутствие прозрачности финансовой деятельности большинства предприятий, низкий уровень их менеджмента, отсутствие надежной системы защиты прав кредиторов. Повышенная рискованность кредитных операций для банков обусловлена отсутствием легальных возможности получения полных и достоверных данных о потенциальном заемщике, позволяющих адекватно оценить его кредитоспособность.

На инвестиционную активность банков в значительной степени может повлиять ожидаемый переход всех предприятий на международные стандарты финансового учета и отчетности, создание эффективной системы идентификации их деловой и финансовой репутации, собственников и менеджеров этих организаций.

Условием взаимной открытости кредиторов и заемщиков является создание государственного кредитного бюро, накапливающего и представляющего заинтересованным лицам достоверную информацию о потенциальных заемщиках, включая недобросовестных. С этой целью Национальный банк разработал проект Закона «О кредитном бюро», который подлежит рассмотрению Правительством и соответствующими министерствами.

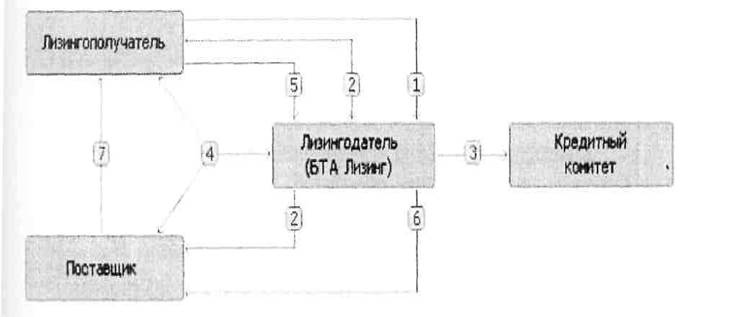

Банки участвуют в проведении лизинговых операций непосредственно или через создаваемые ими специализированные дочерние компании («БТА - лизинг», «Халык - лизинг» и др.) По состоянию на 1 августа 2006 года остатки на балансовых счетах банков второго уровня по предоставленным им клиентам суммам в рамках финансового лизинга составляют 9 058 540 тысяч тенге, а полученного банками – 42 149 тысяч тенге. [38]

На сегодняшний день лизинг, включая финансовый, остается недостаточно востребованным в Казахстане, хотя использование этого финансового инструмента позволит решить многие проблемы развития экономики и социальной политики. Основная причина – отечественный рынок лизинговых услуг имеет нерешенные проблемы правового, институционального и организационно-технического характера. К сдерживающим факторам можно отнести, в первую очередь, несовершенство законодательной базы осуществления лизинговых сделок, поскольку Закон «О финансовом лизинге», Гражданский, Налоговый и Таможенный кодексы подлежат значительной конкретизации. А также отсутствие современной инфраструктуры рынка лизинговых услуг, включая ограниченность условий для получения необходимой информации; недостаточность современных технологий по организации и проведению более сложных лизинговых операций, в том числе на международном уровне. Казахстан еще не присоединился к международной конвенции «О финансовом лизинге» 1988 года. На рынке присутствуют высокие риски, ограничены сроки финансирования при высоком уровне при высоком уровне первоначального взноса и стоимости ресурсов. Отсутствует методика оперативной оценки эффективности лизингового инвестиционного проекта. Лизинговые компании недостаточно полно изучают потребности различных производителей и регионов республики в оборудовании и технологиях. При этом у многих субъектов мелкого и среднего бизнеса нет понимания выгодности и перспективности лизинга. Как показывает практика, лизинговые операции будут привлекательны и эффективны для всех участников лишь при наличии качественного бизнес-плана, составления которого пока представляется многим проблемным.

Учитывая зарубежный опыт, можно предположить, что дальнейшее развитие должен получить оперативный лизинг. В этом случае лизингополучатель возвращает оборудование его владельцу по истечении срока лизинга, а лизингодатель получает основной доход именно при реализации этого оборудования на вторичном рынке. Должны произойти секьюритизация лизинговых обязательств, эмиссия ценных бумаг на базе договоров лизинга, организация долевого финансирования со стороны поставщиков, а также лизинговые операции.

Представляется целесообразным использование договорных механизмов распределения рисков между несколькими банками, страховых принципов обеспечения обязательств сторон.

На нынешнем этапе экономического развития Казахстана одним из оптимальных вариантов диверсификации кредитного и предпринимательского риска является проведение комбинированной товарно-денежной схемы лизинговых операций, где в качестве инвесторов одновременно выступают три субъекта лизинга: производитель, банк, лизингополучатель. Значительный импульс развитию лизинга, возможно, придаст опыт использования государством механизма лизинга в авиационной отрасли и в сельском хозяйстве [39].

Похожие работы

... стал стартовым для широкого развития лизинговой инфраструктуры. Лизинговые компании начали интенсивно создаваться в стране. Это явилось следствием продекларированной Правительством Республики Казахстан политики благоприятствования развитию лизинга и отражается во множестве нормативных актов, предоставляющих всевозможные льготы субъектам лизинговых отношений. Одним из таких документов был принятый ...

... . Поэтому законодательно закрепленное право собственности лизингодателя на предмет лизинга до окончания договора лизинга должно четко исполняться. ГЛАВА 2 ДЕЙСТВУЮЩАЯ ПРАКТИКА ЛИЗИНГОВЫХ ОПЕРАЦИЙ В РЕСПУБЛИКЕ КАЗАХСТАН 2.1. Лизинговые операции АО «Альянс лизинг» АО «Альянс Банк» из ведущих банков республики, принимая во внимание возросшую необходимость в развитии финансового лизинга в ...

... . Навыки и опыт персонала должен соответствовать масштабам деятельности Компании. Компетентность персонала придает дополнительную уверенность в правильном управлении валютного риска Компании1. На сегодняшний день, проанализировав крупные банки второго уровня в Республике Казахстан, такие как: Казкоммерцбанк, Народный банк, БанкЦентрКредит, БанкТуранАлем и Цеснабанк, нужно отметить, то, что все ...

... систем, в особенности системы розничных платежей, с целью повышения эффективности их функционирования, надежности и безопасности. Глава 3. Перспективы развития банковской системы в Республике Казахстан. 3.1 Основные направления деятельности Национального Банка Республики Казахстан на 2005-2007 годы Национальный Банк Республики Казахстан в 2003-2005 годы наметил действовать в следующих ...

0 комментариев